常用票据样本及说明_图文.

汇票_本票_支票样本 48页

一般本票

1.一般本票(PROMISSORY NOTE): 出票人为企业或个人,票据可以是即期本 票,也可是远期本票。

银行本票

2.银行本票(CASHER'S ORDER): 出票人是银行,只能是即期本票。

支票

支票是银行的存款人签发给收款人办理结 算或委托开户银行将款项支付给收款人的 票据。适用于同城各单位之间的商品交易、 劳务供应及其他款项的结算。由于支票结 算方式手续简便,因而是目前同城结算中 使用比较广泛的一种结算方式。

the sum of

Drawn under 出票条款

L/C No.

Dated

To. 付款人

出票人签章

按载明付款时间不同分类

即. G 103/86

Guangzhou, China,

25 April 1986

EXCHANGE FOR US $ 1850.00

(2)出票后××天付款,填上“at ×× days after

date”,。

(3)提单日后××天付款,填上“at ×× days after

B/L”

(4)某指定日期付款,指定×年×月××日为付款日。

受款人(Pay to the Order of) 汇票金额(the sum of) 开证日期(Dated)

汇票 本票 支票样本

资料搜集:尹卓灵 杨明梅 张健 赵倩

ppt制作及演讲:薛亚南

汇票

汇票(BILL OF EXCHANGE) 简称B/E,是出票人签发的,要求受

票人在见票时或在指定的日期无条件支付 一定金额给其指定的受款人的书面命令。

汇票名称一般使用Bill of Exchage、 Exchange、Draft。一般已印妥。但英国 的票据法没有汇票必须注名称的规定。

汇票_本票_支票样本幻灯片PPT

▪

▪ Drawn under Bank A, London

▪ L/C NO 16358

▪

▪ TO: Bank A, London

▪

▪

Guangzhou Crafts Corp.

▪

(signed)

▪

汇票

▪ 号码:G103/86 1986年4月25日

日期:

▪ 金额:1850.00美元 中国、广州

地点:

▪ 一般本票

▪ 1.一般本票(PROMISSORY NOTE): 出票人为企业或个人,票据可以是即期本 票,也可是远期本票。

▪ 银行本票

▪ 2.银行本票(CASHER'S ORDER):出 票人是银行,只能是即期本票。

支票

▪ 支票是银行的存款人签发给收款人办理结 算或委托开户银行将款项支付给收款人的 票据。适用于同城各单位之间的商品交易、 劳务供应及其他款项的结算。由于支票结 算方式手续简便,因而是目前同城结算中 使用比较广泛的一种结算方式。

若已印有“at sight”,可不填。若已印有“at

____sight”,应在横线上打“----”。

远期付款一般有四种: (1)见票后××天付款,填上“at ×× days after

sight”,

▪

(2)出票后××天付款,填上“at ×× days after

date”,。

(3)提单日后××天付款,填上“at ×× days after B/L”

汇票_本票_支票样本幻灯 片PPT

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

商业银行常用票据样本及说明

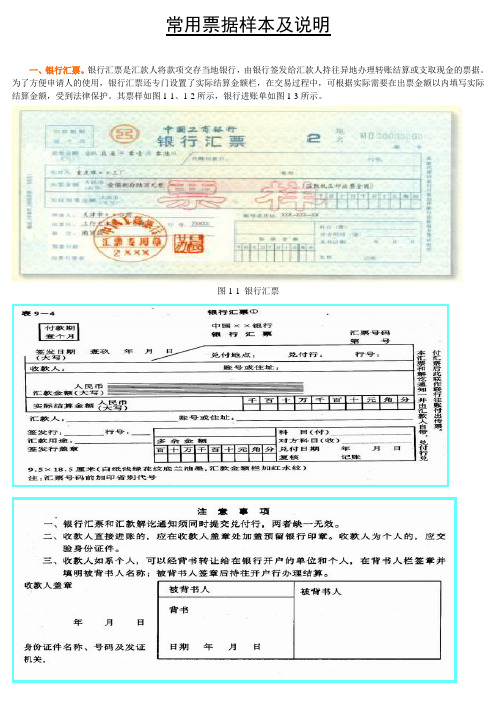

常用票据样本及说明一、银行汇票。

银行汇票是汇款人将款项交存当地银行,由银行签发给汇款人持往异地办理转账结算或支取现金的票据。

为了方便申请人的使用,银行汇票还专门设置了实际结算金额栏,在交易过程中,可根据实际需要在出票金额以内填写实际结算金额,受到法律保护。

其票样如图1-1、1-2所示,银行进账单如图1-3所示。

图1-1 银行汇票图1-2 银行汇票背面图1-3 进账单银行汇票的账务处理方法是:收款单位应根据银行的收账通知和有关的原始凭证编制收款凭证;付款单位应在收到银行签发的银行汇票后,根据“银行汇票委托书”(存根)联编制付款凭证。

如有多余款项或因汇票超过付款期等原因而退款时,应根据银行的多余款收账通知编制收款凭证。

采用银行汇票结算方式,应注意下列问题:①银行汇票的提示付款期为一个月,超过提示付款期限,经出具证明后,仍可以请求出票银行付款。

银行汇票见票即付。

填明“现金”字样和代理付款行的银行汇票丧失,失票人可以向银行申请挂失,或者向法院申请公示催告或提起诉讼。

但未填明“现金”字样和代理付款行的银行汇票丧失不得挂失。

②银行汇票一律记名,可以背书转让。

背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。

背书是一种票据行为,是转让票据权利的重要方式,它的产生是票据成为流通证券的一个标志。

③银行汇票的汇款金额起点为500元。

二、商业汇票。

商业汇票是收款人或付款人(或承兑申请人)签发,由承兑人承兑(承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。

承兑是汇票中所特有的,并于到期日向收款人或被背书人支付款项的票据。

商业汇票适用于同城或异地在银行开立存款科目的法人以及其他组织之间,订有购销合同的商品交易的款项结算(必须具有真实的交易关系或债权债务关系)。

采用商业汇票结算方式,应注意下列问题:①采用商业汇票结算方式时,承兑人即付款人员有到期无条件支付票款的责任。

②对信用不好的客户应慎用或不用商业汇票结算方式。

票据样式

即期银行汇票(中心汇票、银行支票)

1

票据基本关系人:

Drawer: 出票人 (债务人或债务人银行)

Drawee:付款人 (出票人银行即债务人银行或债务人银行的 银行)

Payee: 收款人 (债权人或债权人银行)

2

票据框架:

Payee

5

远期银行本票

Promissory Note for GBP800.00 London,8 Sept.2009

At 60 days after date we promise to pay

Beijing Arts and Crafts Corp. or order the sum of Eight hundred pounds

TO: BANKOFCHINA NEWYORK 410 MADISON AVENUE NEWYORKNY10017 U.S.A. FOR BANK OF CHINA TIANJIN BRANCH 姚和平

AUTHORIZED SIGNATURE

4

即期银行本票

No.20110101 Note for GBP100.00 London,21Jan.2009 On demand we promise to pay bearer The sum of one hundred pounds For Bank of Europe London signature

£450.00

POUNDS

£450.00

For Sino-British Trading Co. London __________________ Signature 60…2116 02211125 0000450000

汇票本票支票样本PPT课件

▪ ② 支票一律记名。中国人民银行总行批准的 地区转账支票可以背书转让。

▪ ③ 支票见票即付,但支票持票人委托其开 户银行向付款人提示付款的,进账时间为经过同 城票据交换系统将票款划回的时间。支票的提示 付款期限为自出票日起10日内,中国人民银行 另有规定的除外。超过提示付款期的,持票人开 户银行不予受理,付款人不予付款。

▪

▪ To West Coast Import., Ltd.

▪ 44 Dock Street,

▪ Liverpool, England

China National Carpet

▪

Export Corporation

▪

Manager

▪ (Inv. NO.663/87)

(signed)

第10页/共47页

第4页/共47页

▪ 受款人(Pay to the Order of) 汇票金额(the sum of) 开证日期(Dated)

第5页/共47页

▪ .英文汇票样本如下:

▪

汇票

▪

BILL OF EXCHANGE

▪ No. 汇票编号

Date: 出票日期

▪ For: 汇票金额

▪ At 付款期限 sight of this second of exchange (first of

远期付款一般有四种:

(1)见票后××天付款,填上“at ×× days after sight”,

▪

(2)出票后××天付款,填上“at ×× days after

date”,。

(3)提单日后××天付款,填上“at ×× days after

B/L”

▪

(4)某指定日期付款,指定×年×月××日为付款日。

会计中各种原始凭证样图解析

会计凭证样本格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000 附加信息出票日期年月日银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号:单位主管会计用途上列款项请从我账户内支付出票人签章复核记账用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天本支票付款期限十天3、银行进账单银行 进账单 (回 单)1年 月 日4、银行汇票申请书银行汇票申请书(存根) 1第 号6、银行本票申请书银行省分行签发银行本票申请书(存根) 18、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 111、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1 □普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期: 年 月 日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记账凭证承运人盖章:开票人:省裁剪发票存根联年月日客户:地址:①销售方存根备查18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人1119、收料单收 料 单 1供货单位:此联验收留存验收: 保管: 记账:制单:20、领料单领 料 单 1 (领料部门留存)领料单位: 凭证编号: 用途: 年 月 日 发料仓库:21、限额领料单限额领料单1(领料部门)领料部门:第号:生产计划部门供销部门仓库1222、产品出库单产品出库单 1存根联主管记账保管员23、财产物资报废单财产物资报废单部门:年月日①存根联填表人:审核人:1324、财产物资盘存单财产物资盘存单单位名称:盘存时间:年月日编号:财产类别:存放地点:财产责任人:盘点人签章:实物保管人签章:1425、账存实存对比表账存实存对比表盘点人签章:会计签章:1526、现金盘点报告表现金盘点报告表单位名称:年月日分析原因:审批意见:盘点人签章:出纳签章:1627、材料发出汇总表发出材料汇总表年月日部门:单位:元171828、职工薪酬计算表职工薪酬计算表(①留存)审核制单1929、记账凭证记账凭证30、凭证封面凭证封面主管装订31、凭证封底20。

各种票据图样

不定额本票商业承兑汇票商业承兑汇票流转程序转账支票银行承兑汇票银行承兑汇票背书银行承兑汇票流转程序银行汇票银行汇票背书什么是货币资金货币资金是指企业经营资金在周转过程中停留在货币形态上的那部分资金。

商业企业在经营过程中,大量的经济活动都是通过货币资金的收支来进行的。

例如:商品的购进、销售,工资的发放,税金的交纳,股利、利息的支付以及进行投资活动等事项,都需要通过货币资金进行收付结算。

同时,一个企业货币资金拥有量的多少,标志着它偿债能力和支付能力的大小,是投资者分析、判断财务状况的重要指标,在企业资金循环周转过程中起着连接和纽带的作用。

因此,商业企业需要经常保持一定数量的货币资金,既要防止不合理地占压资金,又要保证业务经营的正常需要,并按照货币资金管理的有关规定,对各种收付款项进行结算。

货币资金的种类及会计处理货币资金按其存放地点和用途的不同分为现金、银行存款和其他货币资金等。

一、现金1.现金是指企业的库存现金,包括人民币现金和外币现金。

2.企业在办理有关现金收支业务时,应当遵守的几项规定。

3.企业必须设置“现金日记账”按照现金业务发生的先后顺序逐笔序时登记。

每日终了,应根据登记的“现金日记账”结余数与实际库存数进行核对,做到账款相符。

月份终了,“现金日记账”的余额必须与“现金”总账科目的余额核对相符。

这里需要说明的是,我国会计上所界定的“现金”概念不同于西方会计上所界定的概念。

我国会计上所说的现金是指企业的库存现金;而西方会计上所说的现金则包括库存现金、银行存款和其他符合现金定义的票证,如未结付的支票、汇票等等。

二、银行存款(一)银行结算方式的种类1、银行汇票银行汇票是汇款人将款项交存当地出票银行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据。

它使用灵活、票随人到、兑现性强等特点。

适用于先收款后发货或钱货两清的商品交易。

单位和个人各种款项结算,均可使用银行汇票。

商业汇票样本

商业汇票样本1. 引言本文档为商业汇票样本的示例,商业汇票作为一种常见的商业票据,被广泛应用于跨国贸易和金融领域。

本文档将为读者展示商业汇票的基本结构、要素和填写示例。

2. 商业汇票样本以下是商业汇票的样本示例:商业汇票 No: 123456789出票行:[出票行名称]出票日期:[出票日期]汇票金额:[汇票金额]收款人:[收款人姓名]付款人:[付款人姓名]付款行:[付款行名称]到期日:[到期日]付款人请按此汇票金额付款给收款人。

[付款人签字][出票日期]3. 商业汇票要素解析商业汇票样本中涉及到的要素包括:•商业汇票编号:商业汇票的唯一标识号码。

•出票行:出票行是发行商业汇票的金融机构的名称。

•出票日期:商业汇票的发行日期。

•汇票金额:商业汇票的金额,标明了付款人需要支付给收款人的金额。

•收款人:商业汇票的受益人,即收款方的姓名或机构名称。

•付款人:商业汇票的支付人,即付款方的姓名或机构名称。

•付款行:商业汇票的支付行,即付款人所在的金融机构的名称。

•到期日:商业汇票的到期日期,即付款人需要在此日期前支付给收款人。

商业汇票样本中的其余文字内容为一般性说明,用于提醒付款人按照汇票金额进行付款,并包含付款人的签名和出票日期。

4. 商业汇票填写示例以下是商业汇票样本中要素的填写示例:商业汇票 No: 123456789出票行:ABC银行出票日期:2022年01月01日汇票金额:1,000,000元收款人:John Doe付款人:Jane Smith付款行:XYZ银行到期日:2022年01月31日付款人请按此汇票金额付款给收款人。

[付款人签字][出票日期]5. 结论商业汇票作为一种常见的商业票据,在商业和金融活动中扮演着重要的角色。

本文档提供了一个商业汇票样本示例,解析了商业汇票中的要素以及填写示例。

读者可以根据此样本进行商业汇票的填写和使用。

以上为商业汇票样本的基本信息和示例,希望对读者有所帮助。

这是以Markdown格式输出的商业汇票样本文档,总计1202字。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

常用票据样本及说明

一、银行汇票。

银行汇票是汇款人将款项交存当地银行, 由银行签发给汇款人持往异地办理转账结算或支取现金的票据。

为了方便申请人的使用,银行汇票还专门设置了实际结算金额栏,在交易过程中,可根据实际需要在出票金额以内填写实际结算金额,受到法律保护。

其票样如图 1-1、 1-2所示,银行进账单如图 1-3所示。

图 1-1 银行汇票

图 1-2 银行汇票背面

图 1-3 进账单

银行汇票的账务处理方法是:收款单位应根据银行的收账通知和有关的原始凭证编制收款凭证;付款单位应在收到银行签发的银行汇票后,根据“ 银行汇票委托书” (存根联编制付款凭证。

如有多余款项或因汇票超过付款期等原因而退款时, 应根据银行的多余款收账通知编制收款凭证。

采用银行汇票结算方式,应注意下列问题:

①银行汇票的提示付款期为一个月,超过提示付款期限,经出具证明后,仍可以请求出票银行付款。

银行汇票见票即付。

填明“ 现金” 字样和代理付款行的银行汇票丧失,失票人可以向银行申请挂失,或者向法院申请公示催告或提起诉讼。

但未填明“ 现金” 字样和代理付款行的银行汇票丧失不得挂失。

②银行汇票一律记名,可以背书转让。

背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。

背书是一种票据行为,是转让票据权利的重要方式,它的产生是票据成为流通证券的一个标志。

③银行汇票的汇款金额起点为 500元。

二、商业汇票。

商业汇票是收款人或付款人(或承兑申请人签发,由承兑人承兑(承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。

承兑是汇票中所特有的,并于到期日向收款人或被背书人支付款项的票据。

商业汇票适用于同城

或异地在银行开立存款科目的法人以及其他组织之间,订有购销合同的商品交易的款项结算(必须具有真实的交易关系或债权债务关系。

采用商业汇票结算方式,应注意下列问题:

①采用商业汇票结算方式时,承兑人即付款人员有到期无条件支付票款的责任。

②对信用不好的客户应慎用或不用商业汇票结算方式。

③商业汇票一律记名。

允许背书转让,但背书应连续。

④商业汇票的承兑期限由交易双方商定,但最长不得超过 6个月。

商业汇票的提示付款期限自汇票到期日起 10日内。

付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。

付款人拒绝承兑的,必须出具拒绝承兑的证明。

商业汇票分为商业承兑汇票和银行承兑汇票。

商业承兑汇票由银行以外的付款人承兑。

银行承兑汇票由银行承兑。

商业汇票的付款人为承兑人。

1、商业承兑汇票。

它是指由收款人签发,付款人承兑,或由付款人签发并承兑的票据。

商业承兑汇票按双方约定签发。

由收款人签发的商业承兑汇票应交付款人承兑,由付款人签发的商业承兑汇票应经本人承兑。

付款人须在商业承兑汇票正面签署“ 承兑” 后, 将商业承兑汇票交给收款人。

在实务中, 一般以由付款人签发的商业承兑汇票居多。

其票样如图 2-1-1、 2-1-

2、 2-1-

3、 2-1-

4、 2-1-5所示。

图 2-1-1商业承兑汇票

图 2-1-2 收款人签发的商业承兑汇票

图 2-1-3 付款人签发的商业承兑汇票

图 2-1-4 商业承兑 2汇票背面

图 2-1-5 商业承兑汇票签发人所留存根

商业承兑汇票的账务处理方法是:收款单位凭银行盖章的进账通知编制收款凭证,付款单位凭承兑汇票委托书存根联编制付款凭证。

2、银行承兑汇票:它是由收款人或承兑申请人签发,并由承兑申请人向开户银行申请,经银行审查同意承兑的票据。

其票样如图 2-2所示。

图 2-2 银行承兑汇票

银行承兑汇票的账务处理方法是:收款单位凭银行盖章的进账通知编制收款凭证,付款单位凭银行承兑汇票委托书存根联编制付款凭证。

商业承兑汇票和银行承兑汇票既有区别又有联系。

商业承兑汇票是购销双方的票据交易行为,是一种商业信用,银行只作为清算的中介。

而银行承兑汇票是银行的一种信用业务,体现购、销及银行三方关系,银行既是商业汇票的债务人,同时又是承兑申请人的债权人。

银行承兑汇票由银行保证无条件付款,因而有较高的信誉。

三、银行本票。

银行本票是申请人将款项交存银行,由银行签发以办理转账结算或支取现金的票据。

适用于同城办理转账结算或支取现金。

我国普遍开展银行本票的时间并不长,银行本票还是一种较新的票据结算方式,银行本票对于企事业单位和个人在同城范围办理转账结算具有明显的优点,对于促进我国的经济的发展将起到重要的作用。

为此,我国票据法以法律的形式确立了银行本票的法律地位。

其票样如图 3-1、 3-2所示。

图 3-1 银行本票

图 3-1 银行本票图 3-2 银行本票背面银行本票的账务处理方法是:收款单位按照规定受理银行本票后,应将银行本票连同进账单送交银行办理转账,根据盖章退回的进账单第一联和有关原始凭证编制收款凭证;付款单位在填送“银行本票申请书”并将款项交存银行,收到银行签发的银行本票后,根据申请书存根联编制付款凭证。

企业因银行本票超过付款期限或其他原因要求退款时,在交回本票和填制的进账单经银行审核盖章后,根据进账单第一联编制收款凭证。

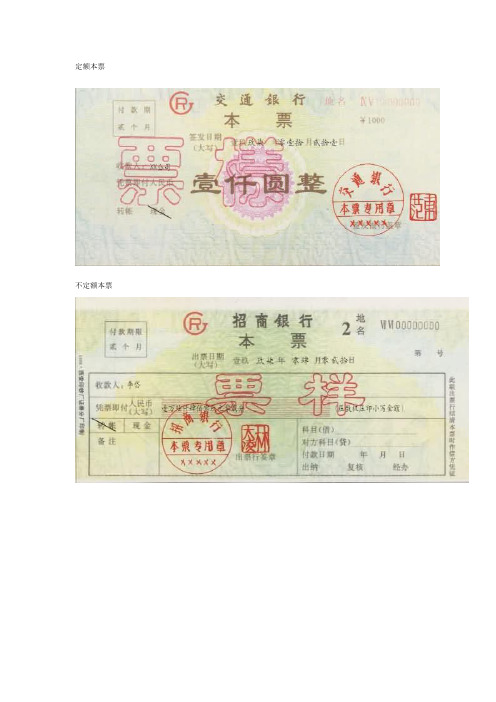

采用银行本票结算方式,应注意下列问题:①银行本票分为不定额本票和定额本票两种。

定额银行本票面额为 1 千元、5 千元、1 万元和 5 万元。

银行本票可以用于转账,注明“现金”字样的银行本票可以用于支取现金。

②银行本票的提示付款期为二个月,超过提示付款期限,经出具证明后,仍可请求出票银行付款。

③银行本票见票即付,资金转账速度是所有票据中最快最及时的。

可以背书转让,不予挂失,对银行本票应视同现金,妥善保管。

四、支票。

支票是银行的存款人签发给收款人办理结算或委托开户银行将款项支付给收款人的票据。

适用于同城各单位之间的商品交易、劳务供应及其他款项的结算。

由于支票结算方式手续简便,因而是目前同城结算中使用比较广泛的一种结算方式。

其票样如图 4-1、4-2 所示。

图 4-1 转账支票图 4-2 现金支票在银行开户的存款人领购支票时,必须填写“票据和结算凭证领用单”并签章,签章应与预留银行的签章相符,持支票购领证(购领证上有指定办理银行业务的人员姓名)及指定人员身份证,由指定人员到银

行办理购买手续。

银行对上述单证审核无误后,即可将支票售给存款人。

购买支票款由银行从存款人账户中划转,存款人根据实际购买金额,编制付款凭证,借记“财务费用”科目,贷记“银行存款”科目。

支票的账务处理方法是:收款单位对于收到的支票,应在收到支票的当日填制进账单连同支票送交银行,根据银行盖章退回的进账单第一联和有关的原始凭证编制收款凭证;对于付出的支票,应根据支票存根和有关原始凭证编制付款凭证。

采用支票结算方式,应注意下列问题:①鉴于我国多年使用支票的习惯,并考虑国际上的通行做法,方便个体工商户和个人的使用,保留了现金支票和转账支票,并新增了普通支票和划线支票。

支票上印有“现金”字样的为现金支票,现金支票只能用于支取现金。

支票上印有“转账” 字样的为转账支票,只用于转账,不可支取现金。

支票上未印有“现金”或“转账”字样的为普通支票,普通支票可以用于支取现金,也可以用于转账。

在普通支票左上角划两条平行线的,为划线支票,划线支票只能用于转账,不得支取现金。

②支票一律记名。

中国人民银行总行批准的地区转账支票可以背书转让。

③支票见票即付,但支票持票人委托其开户银行向付款人提示付款的,进账时间为经过同城票据交换系统将票款划回的时间。

支票的提示付款期限为自出票日起 10 日内,中国人民银行另有规定的除外。

超过提示付款期的,持票人开户银行不予受理,付款人不予付款。

④不准签发空白支票。

签发支票,不能超过银行存款的余额,超过的即为“空头支票”,银行将予以退票,并处以票面金额 5%但不低于 1000 元的罚款。