【精品】Matlab多变量回归分析教程

matlab回归分析

2019/9/8

返回

13

四、可线性化的一元非线性回归 (曲线回归)

例2 出钢时所用的盛钢水的钢包,由于钢水对耐火材料的侵蚀, 容积不断增大.我们希望知道使用次数与增大的容积之间的关 系.对一钢包作试验,测得的数据列于下表:

使用次数

解 得 估 计 值 ˆ X T X 1 X T Y注 意 : ˆ 服 从 p + 1 维 正 态 分

得 到 的 ˆ i代 入 回 归 平 面 方 程 得 :

y ˆ 0 ˆ 1 x 1 . . ˆ k x k .

布 , 且 为 的 无 偏 估

计 , 协 方 差 阵 为 2 C .

y 的 置 信 水 平 为 1 的 预 测 区 间 近 似 为

y ˆ ˆ e u 1 2 , y ˆ ˆ e u 1 2

2019/9/8

12

(2)控制

要 求 : y 0 1 x 的 值 以 1 的 概 率 落 在 指 定 区 间 y , y

yi ˆ0 ˆ1xi

2

n

(yi yˆi )2

i1

i1

称 Qe 为残差平方和或剩余平方和.

2 的无偏估计为

ˆ

2 e

Qe

(n 2)

称ˆ

2 e

为剩余方差(残差的方差), ˆ

2 e

分别与ˆ0 、ˆ1

独立 。

ˆe 称为剩余标准差.

2019/9/8

返回

7

三、检验、预测与控制

y 0 的 置 信 水 平 为 1 的 预 测 区 间 为

matlAB第11讲回归分析

Part

03

多元线性回归

多元线性回归模型

多元线性回归模型是用来预测一 个因变量(目标变量)基于多个 自变量(特征)的线性关系。

模型的一般形式为:Y = β0 + β1X1 + β2X2 + ... + βpXp + ε, 其中Y是因变量,X1, X2, ..., Xp 是自变量,β0, β1, β2, ..., βp是

回归模型的评估与选择

评估指标

为了评估回归模型的预测性能, 可以使用各种评估指标,如均方

误差(MSE)、均方根误差 (RMSE)、决定系数(R方)

等。

模型选择

根据评估指标,可以选择最佳的 回归模型。通常选择具有较高决 定系数和较低均方误差的模型。

交叉验证

为了更准确地评估模型的泛化能 力,可以使用交叉验证技术将数 据集分成训练集和测试集,并分

通过交叉验证、调整模型参数等方法可以对多元线性回归模型进行优化,提高预测精度。

Part

04

逻辑回归

逻辑回归模型

逻辑回归是一种用于解决二分类问题 的回归分析方法。它通过将线性回归 模型的输出转换为概率形式,来预测 一个事件发生的概率。

在逻辑回归中,自变量(特征)和因 变量(目标变量)之间的关系是非线 性的,通过sigmoid函数实现从线性 到非线性的转换。

示例代码:`X = [ones(n,1) x]; % 构造设计矩阵,包括常数项` `Y = y; % 因变量矩阵` `B = fitlm(X,Y); % 拟合多元线性回归模型` `Yfit = predict(B,X); % 进行预测`

多元线性回归的评估与优化

评估多元线性回归模型的性能可以使用各种统计指标,如均方误差(MSE)、均方根误 差(RMSE)、决定系数(R^2)等。

matlab多元线性回归

matlab多元线性回归Matlab多元线性回归是利用矩阵运算和统计学方法,来建立一个若干变量之间的线性关系模型。

Matlab可以实现多元线性回归,最常用的方法是最小二乘法(OrdinaryLeast Squares ,OLS)。

下面我们拟定一个多元线性回归问题,看看Matlab的意图如何解决它。

假设现在需要研究三个变量(X1,X2,X3)与输出Y的关系,则可以将Y与这三个变量的关系模型用下式表示:Y=β0+β1X1+β2X2+β3X3其中β0,β1,β2,β3等参数均未知,但是可以根据实验数据估计。

Matlab使用regress函数来实现多元线性回归,算法思想是为所有变量设定一组备用变量,然后拟合出令这些变量与被解释变量之间的最佳关系,从而实现多元回归模型的建立。

以上面那个例子来说,可以将X1,X2,X3的备用变量表示如:X1=1,X2=1,X3=1然后,可以建立如下的解释变量矩阵:Y=1×1+X1×X2+X2×X3+X3×1 ,注意第一行、第一列都是1,这是因为要拟合的模型中右侧的常数项,也就是β0。

一旦矩阵X(X表示解释变量组成的矩阵)和向量Y(被解释变量)建立完成,就可以使用Matlab中提供的regress函数了:[B,BINT,R,RINT,STATS]=regress(Y,X),其中B就是回归系数(参数β0,β1,β2,β3),BINT是该参数的置信区间,R是残差,RINT是拟合的置信区间,STATS包含 R2等其他统计量。

有了这些参数,就可以代入给定的回归模型,去预测Y的值,从而实现多元线性回归的目的。

Matlab多元线性回归可以更轻松便捷地实现复杂多变量间的相关性分析。

但是,在实际应用中,选取最优变量组以及其他模型调整是非常重要的,要仔细考虑实际问题所具有的特色,去尝试多种模型,才能得到最佳结果。

利用MATLAB进行回归分析

利用MATLAB进行回归分析一、实验目的:1.了解回归分析的基本原理,掌握MATLAB实现的方法;2. 练习用回归分析解决实际问题。

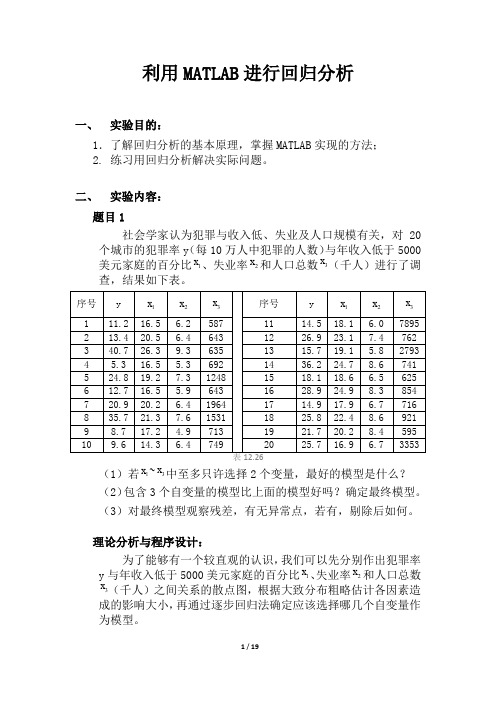

二、实验内容:题目1社会学家认为犯罪与收入低、失业及人口规模有关,对20个城市的犯罪率y(每10万人中犯罪的人数)与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数3x(千人)进行了调查,结果如下表。

(1)若1x~3x中至多只许选择2个变量,最好的模型是什么?(2)包含3个自变量的模型比上面的模型好吗?确定最终模型。

(3)对最终模型观察残差,有无异常点,若有,剔除后如何。

理论分析与程序设计:为了能够有一个较直观的认识,我们可以先分别作出犯罪率y与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数x(千人)之间关系的散点图,根据大致分布粗略估计各因素造3成的影响大小,再通过逐步回归法确定应该选择哪几个自变量作为模型。

编写程序如下:clc;clear all;y=[11.2 13.4 40.7 5.3 24.8 12.7 20.9 35.7 8.7 9.6 14.5 26.9 15.736.2 18.1 28.9 14.9 25.8 21.7 25.7];%犯罪率(人/十万人)x1=[16.5 20.5 26.3 16.5 19.2 16.5 20.2 21.3 17.2 14.3 18.1 23.1 19.124.7 18.6 24.9 17.9 22.4 20.2 16.9];%低收入家庭百分比x2=[6.2 6.4 9.3 5.3 7.3 5.9 6.4 7.6 4.9 6.4 6.0 7.4 5.8 8.6 6.5 8.36.7 8.6 8.4 6.7];%失业率x3=[587 643 635 692 1248 643 1964 1531 713 749 7895 762 2793 741 625 854 716 921 595 3353];%总人口数(千人)figure(1),plot(x1,y,'*');figure(2),plot(x2,y,'*');figure(3),plot(x3,y,'*');X1=[x1',x2',x3'];stepwise(X1,y)运行结果与结论:犯罪率与低收入散点图犯罪率与失业率散点图犯罪率与人口总数散点图低收入与失业率作为自变量低收入与人口总数作为自变量失业率与人口总数作为自变量在图中可以明显看出前两图的线性程度很好,而第三个图的线性程度较差,从这个角度来说我们应该以失业率和低收入为自变量建立模型。

MATLAB回归分析

MATLAB回归分析回归分析是统计学中常用的一种方法,用于建立一个依赖于自变量(独立变量)的因变量(依赖变量)的关系模型。

在MATLAB环境下,回归分析可以实现简单线性回归、多元线性回归以及非线性回归等。

简单线性回归是一种最简单的回归分析方法,它假设自变量和因变量之间存在线性关系。

在MATLAB中,可以通过`polyfit`函数进行简单线性回归分析。

该函数可以拟合一元数据点集和一维多项式,返回回归系数和截距。

例如:```matlabx=[1,2,3,4,5];y=[2,3,4,5,6];p = polyfit(x, y, 1);slope = p(1);intercept = p(2);```上述代码中,`x`是自变量的数据点,`y`是因变量的数据点。

函数`polyfit`的第三个参数指定了回归的阶数,这里是1,即一次线性回归。

返回的`p(1)`和`p(2)`分别是回归系数和截距。

返回的`p`可以通过`polyval`函数进行预测。

例如:```matlabx_new = 6;y_pred = polyval(p, x_new);```多元线性回归是在有多个自变量的情况下进行的回归分析。

在MATLAB中,可以使用`fitlm`函数进行多元线性回归分析。

例如:```matlabx1=[1,2,3,4,5];x2=[2,4,6,8,10];y=[2,5,7,8,10];X=[x1',x2'];model = fitlm(X, y);coefficients = model.Coefficients.Estimate;```上述代码中,`x1`和`x2`是两个自变量的数据点,`y`是因变量的数据点。

通过将两个自变量放在`X`矩阵中,可以利用`fitlm`函数进行多元线性回归分析。

返回值`model`是回归模型对象,可以通过`model.Coefficients.Estimate`获得回归系数。

matlab多元逻辑回归

在MATLAB中执行多元逻辑回归可以使用统计和机器学习工具箱中的`mnrfit`函数。

多元逻辑回归通常用于处理分类问题,其中目标变量是多类别的。

以下是执行多元逻辑回归的一般步骤:

1. 准备数据:首先,您需要准备包含特征(自变量)和目标(因变量)的数据。

确保数据已经被正确编码,特征和目标都是数值型或分类型变量。

2. 调用`mnrfit`函数:使用以下语法调用`mnrfit`函数进行多元逻辑回归:

```matlab

B = mnrfit(X, Y, 'model', 'logit');

```

其中:

- `X`是包含特征的矩阵,每一行代表一个观察样本,每一列代表一个特征。

- `Y`是包含目标变量的矩阵,每一行代表一个观察样本,每一列代表不同的类别。

3. 分析结果:`mnrfit`函数将返回一个包含回归系数的向量`B`,这些系数表示特征对于各个类别的影响。

您可以使用这些系数来进行预测和分类。

4. 预测:使用`mnrval`函数来进行预测。

例如:

```matlab

Yhat = mnrval(B, X_new);

```

其中`X_new`是包含新观察样本的特征的矩阵,`Yhat`将包含对新样本的预测。

请注意,这只是一个基本的多元逻辑回归示例。

根据您的数据和具体需求,您可能需要进一步处理数据、评估模型的性能和进行调优。

MATLAB还提供了丰富的工具和函数来支持数据分析和机器学习任务,您可以根据需要深入学习这些内容。

Matlab回归分析:详解+实例

姚明女儿的身高

问 建立父母身高和女儿身高的模型 题 姚明2.26米,叶莉1.90米,预测姚明女儿身高

女孩身高y(cm) 156 172 162 158 164 166 160 155 174 165

父母平均身高 x(cm)

158.5

170.5

166

163.5

166

168.5 165.5

自变量X:用来解释Y的变量,通常有多个。

Y:薪资收入 X:学历、年龄、性别...

注意:(1)自变量可以是定量数据,也可以是定

性数据,它不决定回归模型的类型,决定回归模型 类型的是因变量;

(2)确定自变量的方法可以头脑风暴,但同时也 要看数据的可获得性,有时候可能头脑风暴想的很 好,但是没办法获取这个指标的数据也是不行的, 所以自变量的选取往往看一个数据的可获取性。

1 n

(x0 x)2 Lxx

小结

1.回归分析的任务 研究变量之间的相关关系

2.线性回归的步骤

(1) 推测回归函数; (3) 估计未知参数; (5) 预测.

(2) 建立回归模型; (4) 进行假设检验;

MATLAB中回归分析的实现

多元线性回归

1.确定回归系数的点估计值,用命令:

b=regress(Y,X)

女孩身高y(cm) 156 172 162 158 164 166 160 155 174 165

父母平均身高 x(cm)

158.5

170.5

166

163.5

166

168.5 165.5

159

180.5

169

基本模型

y 0 1x

y ~女孩身高

0, 1 ~回归系数

利用 Matlab作回归分析

利用 Matlab 作回归分析一元线性回归模型:2,(0,)y x N αβεεσ=++求得经验回归方程:ˆˆˆyx αβ=+ 统计量: 总偏差平方和:21()n i i SST y y ==-∑,其自由度为1T f n =-; 回归平方和:21ˆ()n i i SSR y y ==-∑,其自由度为1R f =; 残差平方和:21ˆ()n i i i SSE y y ==-∑,其自由度为2E f n =-;它们之间有关系:SST=SSR+SSE 。

一元回归分析的相关数学理论可以参见《概率论与数理统计教程》,下面仅以示例说明如何利用Matlab 作回归分析。

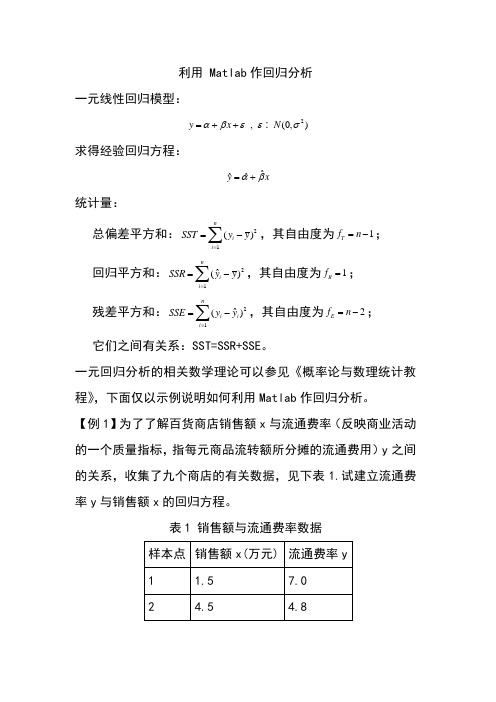

【例1】为了了解百货商店销售额x 与流通费率(反映商业活动的一个质量指标,指每元商品流转额所分摊的流通费用)y 之间的关系,收集了九个商店的有关数据,见下表1.试建立流通费率y 与销售额x 的回归方程。

表1 销售额与流通费率数据【分析】:首先绘制散点图以直观地选择拟合曲线,这项工作可结合相关专业领域的知识和经验进行,有时可能需要多种尝试。

选定目标函数后进行线性化变换,针对变换后的线性目标函数进行回归建模与评价,然后还原为非线性回归方程。

【Matlab数据处理】:【Step1】:绘制散点图以直观地选择拟合曲线x=[1.5 4.5 7.5 10.5 13.5 16.5 19.5 22.5 25.5];y=[7.0 4.8 3.6 3.1 2.7 2.5 2.4 2.3 2.2];plot(x,y,'-o')输出图形见图1。

510152025图1 销售额与流通费率数据散点图根据图1,初步判断应以幂函数曲线为拟合目标,即选择非线性回归模型,目标函数为:(0)b y ax b =< 其线性化变换公式为:ln ,ln v y u x == 线性函数为:ln v a bu =+【Step2】:线性化变换即线性回归建模(若选择为非线性模型)与模型评价% 线性化变换u=log(x)';v=log(y)';% 构造资本论观测值矩阵mu=[ones(length(u),1) u];alpha=0.05;% 线性回归计算[b,bint,r,rint,states]=regress(v,mu,alpha)输出结果:b =[ 2.1421; -0.4259]表示线性回归模型ln=+中:lna=2.1421,b=-0.4259;v a bu即拟合的线性回归模型为=-;y x2.14210.4259bint =[ 2.0614 2.2228; -0.4583 -0.3934]表示拟合系数lna和b的100(1-alpha)%的置信区间分别为:[2.0614 2.2228]和[-0.4583 -0.3934];r =[ -0.0235 0.0671 -0.0030 -0.0093 -0.0404 -0.0319 -0.0016 0.0168 0.0257]表示模型拟合残差向量;rint =[ -0.0700 0.02300.0202 0.1140-0.0873 0.0813-0.0939 0.0754-0.1154 0.0347-0.1095 0.0457-0.0837 0.0805-0.0621 0.0958-0.0493 0.1007]表示模型拟合残差的100(1-alpha)%的置信区间;states =[0.9928 963.5572 0.0000 0.0012] 表示包含20.9928SSR R SST==、 方差分析的F 统计量/963.5572//(2)R E SSR f SSR F SSE f SSE n ===-、 方差分析的显著性概率((1,2))0p P F n F =->≈; 模型方差的估计值2ˆ0.00122SSE n σ==-。