国际金融风险管理(第二版)

风险管理与金融机构(第二版)

7.1 净利息收入管理

银行净利息收入=利息收入-利息支出

【1】若存贷款利率如表7-2所示:

现象: 1年期存款者减少,5年期存款者增多。 1年期贷款者增多,5年期贷款者减少 结果: 资产和负债更加均衡,利率风险减小 调整: 若1年期存款远多于1年期贷款者, 可进一步增加5年期贷款利率, 提高5年期存款利率

从一般国际经验看,只有结构合理、信誉高、流动性强的金融产品的 利率,才能作为基准利率。在中国目前已经市场化的几种利率中,国 债利率(具体地讲是国债二级市场的收益率)最适合充当基准利率。

7.2 LIBOR利率和互换利率

LIBOR(伦敦银行同业拆借利率)某银行提供的LIBOR利率 是指此银行给其他银行提供资金时所收取的利率。 LIBID(伦敦银行同业存款利率)某银行提供的LIBID利率 是指此银行同意其它银行以此利率将资金存入自己银行

2 yti c t i ie n

绝对额曲率

绝对额曲率:曲率与债券价格乘积

2 yti c t i ie i 1 n

1 d 2B C 2 B dy

绝对额曲率- -类似于Gamma 2B C$ CB 2 y

1 B D$ y C$ (y ) 2 2

1. 假设A元钱以每年复利 1次的利率y投资n年, 那么投资终值为: A (1 y ) 元;

n

2.假设A元钱以每年复利 m次的利率y投资n年, y 那么投资终值为: A 1 元; m 3.假设A元钱以每年复利 次的利率y投资n年, y 那么投资终值为: lim A 1 m m

【例】某银行给某企业英镑贷款利率可能被注明“3个月的 LIBOR利率加上40个基点” 【例】英国银行家协会(BAA)在每天上午11点,对许多货 币提供1个月、3个月、6个月及1年期LIBOR利率报价 【注】一家银行达到一定信用级别才能接受LIBOR计息的存

风险管理与金融机构(第二版)Ch03 保险公司与养老基金

风险管理与保险

风险管理是指各经济单位通过风 险识别、风险估测、风险评价,并 在此基础上优化组合各种风险管理 技术,对风险实施有效的控制和妥 善处理风险所致损失的后果,以期 达到以最小的成本获得最大安全保 障的目标。风险管理的技术分为控 制型和财务型两大类,保险就是一 种财务型风险管理技术。 保险是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定 的可能发生的事故因其发生造成的财产损失承担赔偿保险金责任,或当被保 险人死亡、伤残、疾病及保单达到约定期限,承担给付保险金责任的商业行 为。 保险:是一种转移风险的办法它把少数人的损失分摊给同险种的所有投保人。

生存保险:以被保险人于保险期间届满仍然生

存时,保险公司依照契约所约定的金额给付保险 金,生存保险不同于死亡保险在於保险金的给付 是以生存为给付条件;因此,生存保险以储蓄为 主,亦被称为储蓄保险。

两全保险:两全保险,又称生死合险,是指被

保险人在保险合同约定的保险期间内死亡,或在 保险期间届满仍生存时,保险人按照保险合同约 定均应承担给付保险金责任的人寿保险。

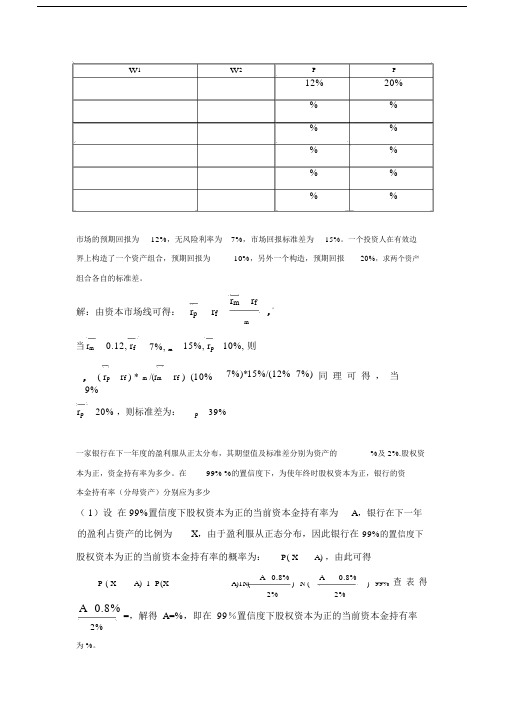

P( X A) 1 P( X A) 1 N (

查表得=2.33,解得A=3.86%

A 0.8% A 0.8% ) N( ) 99% 2% 2%

(2)设99.9%臵信度下当前资本金持有率为B,银行在下一 年的盈利占资产的比例为Y,由于盈利服从正态分布,因此

保费期望现值 =理赔期望现值

持平保费 X=18566(元)

长寿衍生品 (P35)

风险管理与金融机构第二版课后习题答案.doc

交易组合价值减少10500美元。

还有,当超过000美元的保证金帐户失去了补仓。发生这种情况时,小麦期货

价格上涨超过1000/5000=。还有,当小麦期货价格高于270美分补仓。的量,

1,500美元可以从保证金账户被撤销时,小麦的期货价格下降了1500/5000=。

停药后可发生时,期货价格下跌至220美分。

股票的当前市价为94美元,同时一个3个月期的、执行价格为95美元的欧式期权价格为美元,一个投资人认为股票价格会涨,但他并不知道是否应该买

A)1N(

) N (

) 99%

2%

2%

A0.8%=,解得A=%,即在99%置信度下股权资本为正的当前资本金持有率

2%

为%。

(2)设 在%置信度下股权资本为正的当前资本金持有率为B,银行在下一年的盈利占资产的比例为Y,由于盈利服从正态分布,因此银行在%的置信度下股权

资本为正的当前资本金持有率的概率为:P(YB),由此可得

P(YB) 1 P(Y

B

0.8%

B

0.8%

99.9%

查表得

B)1N(

)

N (

)

2%

2%

B 0.8%=,解得B=%即在%置信度下股权资本为正的当前资本金持有率为

%。

2%

一个资产组合经历主动地管理某资产组合,贝塔系数

.去年,无风险利率为

5%,回报-

30%。资产经理回报为-10%。资产经理市场条件下表现好。评价观点。

(2)当

X

95美元时,投资于期权的收益为:

( X

95)2000

9400美

元,投资于股票的收益为

( X

94)100美元 令

风险管理与金融机构英文版第二版教学设计 (3)

风险管理与金融机构英文版第二版教学设计1. IntroductionThe course of risk management and financial institutions introduces students to the fundamental concepts and practices of risk management in financial institutions. The course will address an array of financial risks, including credit risk, market risk, operational risk, andliquidity risk.2. Course ObjectivesBy the end of this course, students will be able to: - Understandthe various risks faced by financial institutions and the methods used to measure and manage these risks. - Develop an understanding of the regulatory environment in which financial institutions operate. - Gn experience in analyzing and assessing risks associated with financial institutions.3. Course OutlineWeek 1: Introduction to Financial Risk Management•Introduction to financial risk management•Types of risk faced by financial institutions•Overview of financial regulationWeek 2: Credit Risk•Introduction to credit risk•Credit risk measurement•Credit risk managementWeek 3: Market Risk•Introduction to market risk•Market risk measurement•Market risk managementWeek 4: Operational Risk•Introduction to operational risk•Operational risk measurement•Operational risk managementWeek 5: Liquidity Risk and Interest Rate Risk•Introduction to liquidity risk•Liquidity risk measurement•Liquidity risk management•Introduction to interest rate risk•Interest rate risk measurement•Interest rate risk managementWeek 6: Regulation and Risk Management•Overview of financial regulation•Role of regulatory agencies•Tools of regulationWeek 7: Stress Testing and Scenario Analysis•Introduction to stress testing and scenario analysis •Methods of stress testing and scenario analysis•Application of stress testing and scenario analysisWeek 8: Case Studies•Review and analyze case studies on risk management in financial institutions4. Teaching MethodologyLecturesThe mn lectures will introduce fundamental concepts and tools inrisk management, and regulatory environment.Case Studies and ExercisesCase studies and exercises will give students the opportunity to apply risk management concepts to real-world financial institutions and to analyze various risk situations.DiscussionsDiscussions will provide an opportunity for students to share their analysis of the case studies and exercises, and to further explore course concepts.5. Evaluation•Midterm Examination (25%)•Final Examination (35%)•Case studies and exercises (30%)•Class participation (10%)6. ConclusionThis course will prepare students for careers in banking, insurance, risk management, and other related industries by developing acomprehensive understanding of risk management fundamentals and practices in financial institutions. By the end of this course, students will be able to apply concepts and methods of risk management, assess risks associated with financial institutions, and comprehend regulatory practices in the financial industry.。

国际金融 第二版 第四章 汇率制度与外汇管制

水平区间钉住

1

汤加

浮动(65)

浮动汇率

36

巴西、印度、印度尼西亚、泰国、菲律宾、蒙古、土耳其、乌克兰、格鲁吉亚、利比亚、巴拉圭、以色列、乌拉圭、韩国、匈牙利、冰岛、罗马尼亚、南非、赞比亚等

自由浮动

29

澳大利亚、加拿大、智利、日本、墨西哥、挪威、波兰、瑞典、英国、索马里、美国、欧元区18个国家:奥地利、比利时、塞浦路斯、爱沙尼亚、芬兰、法国、德国、希腊、爱尔兰、意大利、拉脱维亚、卢森堡、马耳他、荷兰、葡萄牙、斯洛伐克、斯洛文尼亚、西班牙。

2016年1月人民银行捍卫CNH汇率

浮动汇率制度

在浮动汇率制度下,政府对汇率不加以固定,也不规定汇率波动的上下限,汇率根据外汇市场的供求状况自行波动。

20世纪汇率制度演进

古典金本位时期

1914年之前,固定汇率制度

两次世界大战之间的动荡时期

1919-1925年,自由浮动制度1926-1931年,金汇兑本位制度1932-1939年,管理浮动汇率制度

固定与浮动?

固定汇率制度的优缺点

汇率基本不能发挥调节国际收支的杠杆作用,可能会影响一国国内经济的平衡,可能会引发国际汇率制度的混乱

汇率基本稳定,易于进行成本和利润核算,降低了对外经济交往中的汇率风险

优

缺

浮动汇率制度的优缺点

对贸易、投资、信贷等国际经济交易的顺利进行产生不良影响,助长了国际金融市场上的投机活动

汇率制度

外汇管制

人民币汇率制度

汇率制度

01

汇率制度

指一国货币当局对本国货币汇率变动的基本方式所做的一系列安排或规定。

Exchange Rate System or Exchange Rate Regime

国际金融第二版习题答案

国际金融第二版习题答案国际金融第二版习题答案国际金融是一个重要的经济领域,涉及到国际货币体系、国际投资、外汇市场等多个方面。

对于学习者来说,习题是巩固知识、提高理解能力的重要方式。

本文将为读者提供《国际金融第二版》的习题答案。

第一章:国际金融概述1. 国际金融的定义是什么?国际金融是指跨越国家边界的金融活动,包括国际货币体系、国际投资、外汇市场等。

2. 为什么国际金融重要?国际金融对于国家经济发展和全球经济稳定至关重要。

它促进了跨国贸易和投资,促进了资源的有效配置和经济增长。

3. 国际金融市场的分类有哪些?国际金融市场可以分为外汇市场、国际资本市场和国际货币市场。

第二章:国际金融体系1. 什么是国际货币体系?国际货币体系是指一系列国际货币安排和机构,用于处理国际支付和调整国际收支。

2. 国际货币体系的发展历程有哪些?国际货币体系经历了金本位制、布雷顿森林体系和现代浮动汇率制等阶段。

3. 什么是国际清算?国际清算是指国际支付的结算过程,包括国际收支的核算和调整。

第三章:国际金融市场1. 外汇市场的功能是什么?外汇市场提供货币兑换、风险管理和国际支付等功能。

2. 什么是外汇市场的汇率?外汇市场的汇率是一种货币兑换另一种货币的比率。

3. 国际资本市场的分类有哪些?国际资本市场可以分为股票市场、债券市场和衍生品市场。

第四章:国际金融风险管理1. 什么是汇率风险?汇率风险是指由于汇率波动而导致的资产和负债的价值变动。

2. 如何管理汇率风险?汇率风险可以通过使用外汇期权、外汇远期合约和货币互换等工具进行管理。

3. 什么是信用风险?信用风险是指债务人无法按时偿还债务的风险。

第五章:国际金融机构1. 世界银行的主要任务是什么?世界银行的主要任务是为发展中国家提供贷款和技术援助,促进经济发展和减少贫困。

2. 国际货币基金组织的主要职责是什么?国际货币基金组织的主要职责是促进全球经济稳定,提供贷款和政策建议。

3. 什么是国际清算银行?国际清算银行是一个国际金融机构,负责处理国际支付和促进国际金融合作。

国际金融(第二版)教学课件ppt作者朱永亮_梅媛第3章

▪ 1)直接标价法:

▪

远期外汇汇率=即期汇率+升水

▪

远期外汇汇率=即期汇率-贴水

▪ 2)间接标价法:

▪

远期外汇汇率=即期汇率-升水

▪

远期外汇汇率=即期汇率+贴水

14

第二节 外汇交易形式 ▪ 2.远期外汇汇率的计算 ▪ 由于汇率的标价方法不同,计算远期

汇率的原则也不相同。在间接标价法 下,根据上述公式可以看出,升水时 的远期汇率等于即期汇率减去升水数; 贴水时等于即期汇率加上贴水数;平 价则不加不减。

1

第一节 外汇市场概述

▪ 一、外汇市场的含义与特点 ▪ (一)外汇市场的含义 ▪ 外汇市场就是经营外汇买卖业务的交易场所,即由各类外汇供求者构

成的进行外汇买卖、调剂外汇余缺、进行外汇资金划拨、清算及其供 求关系的总和。 ▪ (二)外汇市场的特点 ▪ 目前,世界上的外汇市场有很多,其中交易量大且具有国际影响的主 要有伦敦、纽约、苏黎世、东京、中国香港、新加坡、巴黎、法兰克 福、米兰、阿姆斯特丹和巴林等外汇市场。它们各具特色并分别位于 不同的国家和地区,但彼此之间通过现代化的通信网络连成一体,形 成了横跨全球的、统一的、24小时不间断的外汇市场。全球外汇市 场始终处于一种不停歇的状态,任何人无论在世界的哪个角落,只要 拥有一定的通信设备,都可以通过这个无形巨大的网络,参与各类外 汇交易活动。

▪ 3)交割不跨月。外汇买卖业绩按月统计,按月报表,交割期顺延不 跨月;如顺延跨月,则交割往前倒推到当月最后一个工作日。如在中 国某年9月28日星期四,两个工作日则交割为9月29日及10月8日,该 笔业务只能在9月29日进行交割。

7

第二节 外汇交易形式

▪ 交割日类型

▪ (1)标准交割 ▪ 标准交割是指在成交后第二个营业日进行交割,大多数市

金融风险管理 张金清第二版

金融风险管理张金清第二版1、简述金融风险的含义,特点和主要类型。

答:定义:金融风险是指金融变量的变动所引起的资产组合未来收益(偏离其期望值得可能性和幅度)的不确定性。

特点:a、金融风险的不确定性。

b、金融风险的客观性。

c、金融风险的主观性。

d、金融风险的叠加性和累积性。

e、金融风险中的消极性与积极性并存。

主要类型:a、按照能否分散,可将金融风险分为系统风险和非系统风险。

b、按照会计标准,可将金融风险分为会计风险和经济风险。

c、按照驱动因素,可将金融风险分为市场风险、信用风险、操作风险、流动风险等类型。

2、试比较市场风险、信用风险、操作风险、流动风险的异同之处。

答:金融市场风险是指由于金融市场变量的变化或波动而引起的资产组合未来收益的不确定性。

市场风险的分类:汇率风险、利率风险、证券价格风险、购买力风险。

信用风险是指由于借款人或交易对手不能或不履行合约而给另一方带来损失的可能性,以及由于借款人的信用评级变动或履约能力变化导致其债务市场价值的变动而引发损失的可能性。

信用风险的分类:按照信用风险的性质,分为违约风险、信用等级降低风险和信用价差增大风险。

按照信用风险涉及的业务种类可以分为,表内风险和表外风险。

按照信用风险所产生的部位可分为,本金风险和重置风险。

按照信用风险是否可以分散可以分为,系统性信用风险和非系统性信用风险。

市场风险和信用风险之间存在着显著差别:a、风险的驱动因素存在差异。

b、历史信息和数据的可得性不同。

c、损失分布的对称程度不同。

d、风险持续的时间跨度存在差异。

操作风险是指由于内部流程、人员、技术和外部事件的不完善或故障造成损失的风险。

操作风险的分类:按照操作风险的因素不同可以分为,操作失败风险和操作战略风险。

按照会计学分类可以分为,估值风险、对账风险、合规风险、时效风险。

按照操作风险损失事件分类。

按照人为因素造成损失分类。

按照发生频率和严重程度分类。

流动性风险是指由于流动性不足而导致资产价值在未来产生损失的可能性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三节 利率风险的衡量

• 一、利率风险的分析方法 • (一)收益分析方法

• (二)经济价值分析方法

第三节 利率风险的衡量

• 二、金融机构利率风险的衡量 • (一)敏感型分析

• (二)缺口分析

第三节 利率风险的衡量

• 二、金融机构利率风险的衡量 • (三)存续期

• (四)凸度

第三节 利率风险的衡量

• (二)风险管理策略的选择和管理方案的设计

• (三)国际金融风险管理方案的实施和监控

第三节 国际金融风险管理概述

• 三、国际金融风险管理的程序 • (四)风险报告

• (五)风险管理的评估

• (六)风险确认和审风险

第一节 利率概述

• 一、利率的定义 • (一)即期利率与远期利率

• (三)净利息头寸风险

第二节 利率风险概述

• 二、利率风险的分类 • (四)收益率曲线风险

• (五)期权性风险

第二节 利率风险概述

• 三、利率风险的成因 • (一)基于金融机构自身的原因

• (二)基于行业的原因

第二节 利率风险概述

• 四、利率风险的影响 • (一)对收益及费用的影响

• (二)对资产价值的影响

• (二)按照来源和用途

• 1、融资成本模型 • 2、连续复利的模型

第三节 利率期货

• 五、操作 • (一)国库券期货的套期保值

• (二)欧洲美元期货的套期保值

• (三)长期利率期货的套期保值

第三节 利率期货

• 六、利率远期协议和利率期货的比较

第四节 利率互换

• 一、定义 • 二、特点

• 三、利率互换的定价

第四节 利率互换

• 三、非金融机构利率风险的衡量 • (一)评估风险暴露的潜在规模

• (二)衡量利率风险暴露

The End

第三章 利率风险管理

第一节 传统的利率风险管理方法

• 一、选择有利的利率形式 • 二、订立特别条款

• (一)设定利率上下限

• (二)转换利率形式

第一节 传统的利率风险管理方法

• 三、利率敏感性缺口管理 • (一)第一季度保持正缺口

• (三)利率上限期权

第五节 利率期权

• 五、操作 • (四)利率下限期权

• (五)利率区间期权

• (六)零成本利率双限期权

第五节 利率期权

• 五、操作 • (七)利率期货期权

• (八)利率互换期权

第五节 利率期权

• 六、期权与期货的联系与区别 • (一)买卖双方的权力义务

• (二)买卖双方的盈亏结构

• (三)保证金与权利金

第五节 利率期权

• 六、期权与期货的联系与区别 • (四)头寸了结的方式

• (五)合约数量

The End

第四章 汇率风险

第一节 汇率及影响汇率变动的因素

• 一、外汇 • (一)广义的外汇

• (二)狭义的外汇

第一节 汇率及影响汇率变动的因素

• 二、外汇的主要分类 • (一)按照能否自由兑换

• 四、操作 • (一)降低筹资成本

• (二)回避利率风险

• (三)交叉货币利率互换在国际金融风险管理中 的应用

第四节 利率互换

• 五、风险 • (一)信用风险

• (二)基础风险

• (三)期限风险

第四节 利率互换

• 六、利率互换与远期利率协议的比较

第五节 利率期权

• 一、定义

• 二、合约内容

第五节 利率期权

• 2、附加利率

第一节 利率概述

• 二、影响利率的因素 • (一)政策因素

• (二)风险因素

• (三)其他因素

第二节 利率风险概述

• 一、利率风险的含义 • (一)金融行业的利率风险

• (二)非金融行业的利率风险

第二节 利率风险概述

• 二、利率风险的分类 • (一)重新定价风险

• (二)基准风险

• (二)第二季度保持负缺口

• (三)第三四季度保持零缺口

第一节 传统的利率风险管理方法

• 四、持续期缺口管理

第二节 远期利率协议

• 一、定义 • 二、远期利率协定的要素

第二节 远期利率协议

• 三、特征 • (一)场外交易

• (二)合约的非标准化

第二节 远期利率协议

• 四、操作 • 五、利弊分析

• 三、利率期权的交易 • (一)买进看涨期权

• (二)卖出看涨期权

第五节 利率期权

• 三、利率期权的交易 • (三)买进看跌期权

• (四)卖出看跌期权

第五节 利率期权

• 四、定价原理 • (一)实值期权

• (二)虚值期权

• (三)两平期权

第五节 利率期权

• 五、操作 • (一)看涨利率期权

• (二)看跌利率期权

• 1、即期利率

• 2、远期利率

第一节 利率概述

• 一、利率的定义 • (二)名义利率与实际利率

• 1、名义利率

• 2、实际利率

第一节 利率概述

• 一、利率的定义 • (三)固定利率与浮动利率

• 1、固定利率

• 2、浮动利率

第一节 利率概述

• 一、利率的定义 • (四)基准利率与附加利率

• 1、基准利率

第一章 总论

第一节 国际金融环境概述

• 一、国际金融市场功能增强

• (一)充当债权债务清算中心

• (二)为跨国公司提供资金支持 • (三)推动经济和生产国际化

第一节 国际金融环境概述

• 二、货币安排多样化

• 三、国际金融一体化

• (一)货币一体化 • (二)金融市场一体化

第一节 国际金融环境概述

• (四)国际金融风险的经济后果

第三节 国际金融风险管理概述

• 一、国际金融风险管理的涵义 • 二、国际金融风险管理的意义

• (一)国际金融风险管理对微观经济层面的意义

• (二)国际金融风险管理对宏观经济层面的意义

第三节 国际金融风险管理概述

• 三、国际金融风险管理的程序 • (一)国际金融风险的识别和分析

• 三、国际金融一体化

• (三)金融业务一体化

• (四)金融管理一体化

第二节 国际金融风险概述

• 一、关于风险的基本知识

• (一)风险的涵义

• (二)风险的特征

第二节 国际金融风险概述

• 二、关于国际金融风险的基本知识

• (一)国际金融风险的涵义

• (二)国际金融风险的类型 • (三)国际金融风险的特点

• (一)远期利率协议的优点

• (二)远期利率协议的缺点

第三节 利率期货

• 一、定义 • 二、利率期货合约的报价及损益

第三节 利率期货

• 三、利率期货交易的特点 • (一)场内交易

• (二)保证金要求

• (三)交割方式

第三节 利率期货

• 四、定价原理 • (一)一般的定价理论

• (二)期货合约价格的确定