权证市场发展.doc

基于布莱克——舒尔斯模型对我国权证市场现状进行的分析

注 : 差 率 =(实际 价格 一 理 论 价 格 ) 理 论 价 格 X10 偏 / 0 %

内在价值 =股 票价格一行权价格 , 按照 B— 模 型, 购权证价格 一定高于其 内在价值 。 S 认

表 2

距 离 到期 时 间 , 月

1 0

l l

l 2

l 3

维普资讯

E O O I A TC ・ C N MCP C IE经济工作 ■■●■● R

基于布莱克一 舒 尔斯模型

对我 国权 证 市 场 现状进 行 的分析

文/ 陶俊 卿 王 菲

一

、

权 证 简 介

二、 布莱克一舒尔斯公式 根 据布莱 克—舒 尔 斯模 型 的结 论 , 认购权证 的定价公式为

l.7 95 9

O19 .l

l. 8 8 0 5

O19 .l

l. 4 9 2 4

O19 .l

1 .1 6 3 4

O19 .l

1.1 065

O19 .l

7O .l

O19 .1

42 8 . 8

O19 .l

按盯 计算的价格

实际价格

3 .1 62 7

2. 88

2. 6 91 9

C S d 一 eT ( ) - N( 1 X  ̄Nd ) 2 ( ) 1

险利率 r 可以采用一年期存 款利率 , 盯的 估计通 常情 况下可 以使用历史 收益率来

估计 。 其计算公式为 :

厂— — — — —— 一

盯:

权证 是一种有价证券 ,投资者付 出

权利金购 买后 ,有权利 在某一特定期 间 或某特定 时点按约定价 格 向发行人购买 或者 出售标 的证券 。 按照权利 的内容 , 权 证 可 以分 为认购 权证 和认 沽权证 两种 。 认购权证 是一种买权 ,该权 证持有人有 权于约定期 间或者到期 日按 约定价格 向

中国权证市场的发晨特点、模式与对策

t a t i o n ra t d e v o l ume a n d t h e o b v i o u s Do o ms d a y ph e n o me n o n.And t h e r e a r e s o me c a u s e s l e a d i n g t o t he s e f e a t u r e s a b o v e, s u c h a s wa r r a n t ’ S l e v e r a g e a n d g o i n g - s h o r t pr o p e r t y, s e e k i n g h i g h l e v e r a g e e ic f i e n c y b y i n v e s t o r s o f wa  ̄a nt ma r ke t ,q ui c k r i s e i n l e v e r a g e l e ve l o f c u r r e n t wa r r a n t p r o d u c t s . I n v i e w o f t he a b o v e r e a s o n s, s ug g e s t i o n o f e mp l o y — i n g t he d e ve l o p me n t mo d e l o f d o me s t i c d e r i va t i v e ma r k e t i s p u t f o r wa r d, t ha t i s ,o pe n i n g a n d c o n s t r a i n i n g we r e bo t h u s e d t o de v e l o p Ch i n a’ S wa r r a n t ma r k e t .Ri s k s a r e r e g u l a t e d t h r o u g h e mp l o y i n g l e v e r a g e t o ol s a n d d a mp i n g t o o l s . Th r o u g h t h r e e p h a s e s ,t he r e f o r m a nd d e ve l o p me n t o f wa ra n t ma r ke t a r e g r a d ua l l y p r o mo t e d. Ma r ke t c o n s t r a i n t s re a ma d e i n t e r ms o f ma r ke t pa r t i c i p a n t s, p r o d u c t d e s i g n,t r a n s a c t i o n s ys t e m, r e g ul a t i o n s y s t e m. Ke y Wo r d s:wa ra n t s ma r k e t ,f e a ur t e s of wa ra n t s ,f o m a r t i o n c a us e s , me a s u r e s

国内权证市场发展状况

国内权证市场发展状况

截至2021年,中国的权证市场发展状况相对较为有限。

权证是一种金融衍生品,通过购买权证,投资者可以获得买入或卖出某一特定标的资产的权力,具有杠杆效应。

然而,中国的权证市场发展相对滞后于其他金融市场。

目前,中国的权证市场主要由上交所和深交所两大交易所运营管理。

这两家交易所提

供了股票权证和ETF权证等产品。

但是,权证交易量相对较低,市场参与者相对有限。

权证市场的发展受到多重因素的制约。

首先,权证市场的发展受到监管部门的限制。

中国证监会设立了一系列的规定和限制,以保证市场的稳定和投资者的保护。

然而,

这些规定也给权证市场的发展带来了一定的局限性。

其次,投资者对于权证的认知和接受度相对较低。

相比于其他金融工具,权证的操作

和风险较高,需要较高的投资技巧和经验。

因此,普通投资者对于权证的了解和接受

度相对较低。

此外,中国的证券市场相对较为成熟,股票交易是主要投资方式。

相对于股票市场,

权证市场在市场参与者和交易量上都较为有限,没有形成较大的规模。

总的来说,中国的权证市场发展状况相对较为有限。

未来,随着金融市场的进一步开

放和投资者对于权证的认知度提高,权证市场有望得到进一步发展。

中国权证市场的发展

t r o d u c e d t o C h i n e s e m a i n l a n d s t o c k m a r k e t . r I 1 h e y re a h i s h l y f a v o r e d b y t h e m a j o i r t y o f i n v e s t o r s d u e t o he t i f n a n c i n g f a c i l i -

t i e s a n d h e d g i n g i r s k . Ho w e v e r , d u e t o i mb a l nc a e o f ma rk e t s u p p l y a n d d e ma n d, d e f e c t o f t r a d i n g me c h a n i s m, i ra t i o n l a i n —

v e s t o r b e h a v i o r a n d l a c k o f ma rk e t s u p e r v i s i o n a n d o he t r r e so a n s , he t c u r r e n t d e v e l o p me n t o f o u r w a r r a n t s ma rk e t s t i l l h a s

苗 丝 雨

( 北京航空航天大学 经济管理学 院 , 北京 1 0 0 1 9 1 )

摘

要: 权 证 是 一 种 以标 的 证 券 为 基础 的金 融衍 生品 , 权证 的发行和 上市 , 增 加 了资 本 市 场 股 权 融 资 的 种 类 , 又 拓

宽 了企业的融资渠道 。权证 市场 的健康发展对 中国发展 金融衍 生品 市场 与完善证 券市场 结构有着非 常重要 的意

证券市场发展及其证券经纪人发展历程(证券行业的前景)

证券市场发展及其证券经纪人发展历程我们为什么选择证券这个行业本文后续网站支持:智点财经网 前言:欢迎你步入证券殿堂工作和学习中你遇到什么烦恼?对于问题你采取如何态度?你是为生活而工作?为工作而工作?还是为 工作而生活?5234你对以前从事过的工作满意吗?1为什么要做职业规划为什么选择证券行业你对以前从事过的工作满意吗?•满意假设:你现在拿的是2000元 1年后是2500 2年后是3000元 3年后3600元 4年后4500元 5年后 6000元6年......你的工资每年增长20% 10年后的你也就是最多1万元一个月. 但是,年年工资增长20%的公司有多少呢!!!!在我们这样的城市,你觉得多少是瓶颈!我敢负责的说大部分工作都是有瓶颈。

除了销售和创业两个来说天花板教高!不满意那么下面文章说的这样的工作或许适合你,一个钱(前)景很不错,天花板又教高的行业!!收入可以在短期快速增长,同时天花板又教高他们是:证券投资顾问证券经纪人 (客户经理)为什么要做职业规划•职业生涯的设计,不仅能帮助个人实现目标,更重要的是有助于真正了解自己,从而设计出合理可行的职业发展方向。

在现今市场竞争和人才济济的时代,只有掌握个人的竞争优势,才能把握稍纵即逝的机会,发挥个人的潜能,实现预定的目标。

经研究表明:•18到20岁进行职业规划至少比同等条件未规划者早成功15年•20到25岁进行职业规划至少比同等条件未规划者早成功10年•25到30岁进行职业规划至少比同等条件未规划者早成功8年•30到35岁进行职业规划至少比同等条件未规划者早成功5年•35到40岁进行职业规划至少比同等条件已规划者落后5年•40到50岁进行职业规划至少比同等条件已规划者落后10年•50到60岁进行职业规划至少比同等条件已规划者落后15年凡事预则立不预则废•3%的人有着明确的长期目标•15%的人有短期目标•82%人随波逐流耗尽生命职业生涯规划三层次•生存支点:薪酬•发展支点:自身进步•兴趣支点:快乐职业生涯周期•20-30岁:职业生涯早期(第一青春期)•学习和锻炼•30-40岁:职业生涯中期(成长期)•争取职务轮换、增长才干的机会,寻找最佳贡献区•40-55岁:职业生涯中后期(成熟期、第二青春期)•创新发展、贡献辉煌•55-70岁:职业生涯后期•领导、决策或者总结教训、传授经验证券公司的主要业务及发展模式经纪业务投资银行业务资产管理业务自营业务创新业务证券公司的主要业务及发展模式•经纪业务:从原始的交易中介逐渐转换为投资咨询、专户理财、综合产品销售等业务,赢利模式和营销模式正在发生深刻的变革。

我国证券市场的现状、存在问题及发展前景分析

二、我国证券市场现状...............................................1

2.1我国证券市场的发展状况...................................... 1

2.2我国证券机构发展概况.........................................2

三、市场存在的问题 ................................................3

3.1证券规模过小................................................3

3.2资本品种类不足.............4

3.2资本品种类不足

资本品种类、金融衍生工具无法满足不同风险偏好的投资者的需求,也无法满足我国国内企业多层次发展的大量融资需求。在发达国家的资本市场中,资本市场工具种类繁多,以香港资本市场为例,目前国际市场上的资本品种类80%以上已被其采用,在股票市场上,不仅出现了期指.期货.期权,认证股权等投资品种类,甚至美国国家出现欠条的金融衍生品,这类金融衍生工具有超过现货市场的势头。香港上市公司在债券市场的集资形式也很多样化,在票据,债券,存款证三种形式的基础上,出现了变息工具,浮息工具,信用卡应收债权等多种形式,目前香港在联交所挂牌买卖的衍生工具以增达129种,而我国大陆的证券市场除股票外,6年以上的交易工具几乎没有,而1至5年的资本品种类又受到了种种限制,不流通股占的比例也远远比发达国家大得多,这极不利于资源的有效配置。

认股权证发展历史

认股权证发展历史认股权证(Warrant)是一种金融衍生工具,也是一种权证证券,它在我国创办较晚,但在国外早在19世纪末就开始发行和交易。

那么,认股权证的发展历史是怎样的呢?认股权证最早起源于美国,在19世纪末的美国金融市场上就开始发行。

当时,美国的铁路公司为了筹集资金,发行了一种类似认股权证的工具,这被认为是认股权证的雏形。

随着时间的推移,认股权证逐渐得到了市场的认可和广泛应用。

20世纪70年代,认股权证开始在国际金融市场上大规模发行和交易。

在此之前,认股权证的发行量和交易规模相对较小,也只限于少数几个发达国家的金融市场。

然而,随着金融市场的全球化和金融创新的推进,认股权证逐渐成为了一种备受关注的金融工具。

在我国,认股权证的发展相对较晚。

直到1990年代初,我国证券市场才开始试点发行认股权证。

当时,我国的证券市场还处于起步阶段,对于认股权证这样的金融衍生工具还没有太多的了解和认知。

但是,随着我国经济的快速发展和金融市场的不断完善,认股权证逐渐受到了市场的重视。

2005年,我国证券监管机构正式发布了《关于认股权证试点有关事项的规定》,标志着我国认股权证市场的正式启动。

自此以后,我国认股权证市场逐渐发展壮大,发行量和交易规模也逐年增加。

在我国,认股权证的发行主要分为两种方式:一是由公司自行发行,二是由证券公司代理发行。

发行人通常是上市公司或其他有发行认股权证需求的企业。

认股权证的发行价格一般低于标的资产的市场价格,这为投资者提供了一定的吸引力。

认股权证的交易方式一般有两种:一是场内交易,即通过证券交易所进行交易;二是场外交易,即通过交易商进行交易。

无论是场内交易还是场外交易,认股权证的交易都需要遵守证券市场的相关规定和制度。

虽然我国的认股权证市场还相对较小,但它在我国资本市场中的地位和作用逐渐凸显。

认股权证作为一种金融衍生工具,可以为投资者提供更多的投资选择和机会,也可以为企业提供一种筹资渠道。

认股权证的发展有助于提升我国资本市场的活跃度和国际化水平。

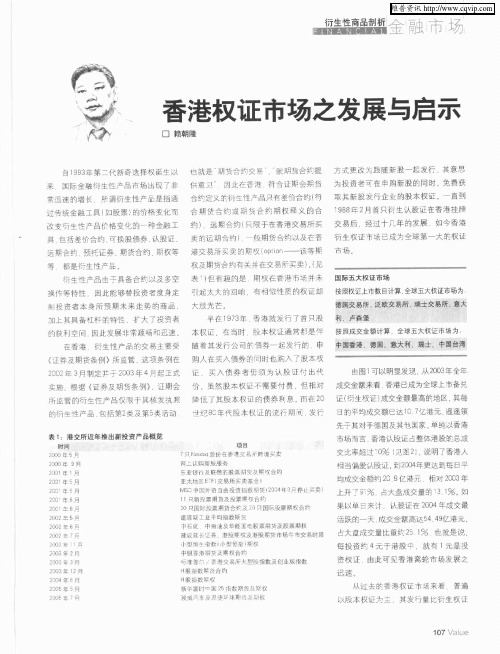

香港权证市场之发展与启示

常迅速的增长

8 9 月首只衍生认股 证在香港硅粒 过 传统金融工具 ( 扣股票 ) 的价格翌化而 合 期货台 约 或翔 货台 约期 权释 义的台 1 8ቤተ መጻሕፍቲ ባይዱ皇 2

兵限于在香港交 易所 买 交易后 改 耍衍生性产品 格 变化 的 砷金船工 约 1 远期台约 ( 具 包括差价合约 可换股债券 认股证

表1 :港 交所近 年推 出新投 资产 品概览

时 阔 z 蚴 年 5辱 ∞ ∞ 年 g月 网 上认 陶 新应 服 务 项目 7只N 龃 脞 赞 在 孝港壹 帚 . d 境 罢 妻

世纪8 年代脸 本杈证的流 帮 发 c

目的平均成交额已迭1 { 港元 莲蓬领 c 7L

先手其对手德国及 其地 匡家 , 单纯 以香港

钎生性产 品由于 具备台约以及 多空 表 ) 有趣的是 期坝在 香港 市场并未 国 际五大权 证市 场 但

操作等特性 .园此能够彗投资者 度身定

投 资者本 身所 预期 未来走势 的商品

加上其具备杠卡 特 性 二 扩大 了投资 者

l 起太大的 回响 .有相 生质的权证却 按 蹄权 汪上市数 目计算 . 球五大权证 市场为 咀1 全

4石化 中洒油噩华能 黾崆摹期货曩胜票湖梗 1

建 议延 长 证 券 港段 覆强 港艘 魏篑 市 塌年 市 文 易时 段 小 恒生 ; 毅 I 型 } 小型 恒 措 一 龋艰

占大盘或交量比重 2 % 也就是说 . 51 每 投资约 4元于港股 仨 .就有 1 是投 = 元 资梗 证 由此可见香港 窝轮市场发展之

谨 琼斯 工 业 平均 指 数 货

均成交金额约 2 亿港元 0B

相对 20 年 03

上升 了;% 占太盘成交量的 1 1 如 1 %。 3

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

权证市场发展

1中国权证市场发展现状

1996年6月~2005年7月,整整9年时间,中国的证券市场经历了从熊市到牛市再到熊市的过程。

国有股全流通问题一直困扰着中国股市。

非流通股是中国特有的现象,怎样使国有股非流通股上市流通成为我们首先要解决的问题。

2005年4月29日通过的《证监会关于股权分置改革试点问题的通知》指出,试点上市公司股东自主决定股权分置问题解决方案。

2005年8月23日通过的《关于上市公司股权分置改革的指导意见》中指出,股权分置改革要坚持统一组织、实行分散决策。

这说明改革的总体思路是证监会只立规矩,具体的试点方案由上市公司自己决定,主要方案有送股方案、缩股方案、权证组合方案。

这其中权证组合方案上海证券交易所提出了三个思路供参考。

方案一:分批送配认股权证方案。

①非流通股股东以希望流通的非流通股为标的,向流通股股东免费发送对应数量的认购权证;②行权得到的标的股票上市流通;③所有非流通股的流通权须通过向流通股股东送配权证,权证持有人行权获得股票的方式获得;④非流通股股东不得交易其发行的权证。

方案二:一次送配认股权证方案。

①非流通股东向流通股股东免费发送一定数量的认股权证,权证标的为对应数量的非流通股股份;②权证上市后,所有非流通获得流通权。

非流通股股份的流通遵照《通知》的相关规定;③当权证价格低于某约定值时,

权证持有人可将权证回售给非流通股股东。

方案三:认沽权证方案。

基本思路为:①非流通股股东或其他机构免费向每位流通股股东发送与其持有的流通股数相同的认沽权证;②权证的行权价为标的股票过去一段时间(如一年)的均价;③权证行使时,按行权价与当时股价的差额结算现金,或按差价与当时股价之比折算成股份送给流通股股东;④权证上市后全部非流通股获得流通权;⑤为保护非流通股股东,可设置结算的股价的下限,如净资产值。

在方案三中,关键是在于比例以及认沽价格的确定。

从2005年9月5日开始的三一重工(股票代码600031)股权改置正式开始,由此拉开了中国上市公司股权改置的序幕。

据统计,截止到2006年10月底,我国上市公司1393家上市公司拥有总股本数为12369.15亿股,其中已流通股份为3313.62亿股。

流通股股份只占总股本的27%。

当然这其中有两支被誉为股市巨无霸的两支国有商业银行股,其中中国银行总股本为2538.39亿股,流通股股份为43.32亿股;中国工商银行总股本为3320.69亿股,流通股股份为68.31亿股。

如果除去这两支股票的话,总股本数为6509.91亿股,其中流通股股数为3201.99亿股,总流通股股数就占市场总股本的49.2%。

相比较2005年5月股权分置改革以前总流通股股数只占市场总股本的32.6%而言,我国的股权分置改革还算是比较成功的。

摘要中国的权证市场的发展最早可以追溯到1992年6月。

之后,中国权证市场经历了4年的大起大落,于1996年6月退出证券市场。

在这4年间,权证市场达到相当的规模;同期,权证的炒作也非常突出,并造成极为不好的后果及影响。

时隔9年,作为股权分置改革的重要工具之一的权证,再次被唤醒。

这一次出现将给中国证券市场带来的将是一场惊喜,还是再一次的痛苦,文章对中国权证市场发展的问题作以研究。

关键词权证标的正股发展问题。