中国大陆市场权证遭遇疯狂炒作

我国股市的发展历程

中国股市的发展从改革开放思想提出到市场经济的建立短短的几十年时间不仅中国的经济发展起来了,金融市场也从没有到有、单一到多元,中国的股市也随着市场经济的发展需要,从飞乐音响到上海深圳交易所成立,到股权分置改革到创业板到股指期货、融资融券。

证券市场在推进我国企业改革、募集资金、调整产业结构、优化资源配置、促进国民经济发展功不可没,也成为我国经济发展中不可或缺重要部分。

一、我国股市的发展历程及现状(一)我国股票市场的发展四个阶段新中国证券市场三十几年所经历的风风雨雨、坎坎坷坷,见证中国股市一书将中国股市的发展分为四个阶段分为探索、发展、规范与跨越。

探索阶段(1978 ~ 1992)十一届三中全会启动了中国大地上全方位的改革方针,划经济的全面转型推动了中国证券市场的起步。

在论“资”论“社”中,80年代的债券市场起步了,到柜台交易的出现,再到沪深两市的先后建立,再到小平同志的南巡谈话启动证券市场的第一次大发展,推动的中国证券市场的起锚。

发展阶段(1993~1998),在总结了证券市场初期监管不足、法律漏洞的经验与教训的基础上,国务院在1992年成立了国务院证券委员会和证监会从体制保障了证券市场的基础。

证券市场由区域性市场向着全国性市场迈进,证券市场规模不断壮大,投资主体不断丰富,法律法规不断完善,形成了全国性的统一管理,推进了国际的发展步伐和证券市场。

规范阶段(1999~2004)《证券法》施行,确立中国证券市场法律规范的总体框架。

对证券市场发展做出全面规划,将大力发展资本市场,上升到了战略高度探索。

国有股减持,为全流通做准备股票发行制度由审批制度过渡到核准制。

上市公司治理和规范成为中国证监会的工作重心。

证券民事赔偿诉讼有条件受理,司法救济大门开启。

呼之欲出的问题股权分置、股市尚属单边市。

跨越阶段(2005 -2012)证券市场法律体系逐步完善,股权分置改革顺利完成,证券公司综合治理取得成效。

实行新老划断,证券市场融资功能快速恢复,上市公司质量得到全面提高。

中国权证市场高频数据波动特征及其原因分析

理 是 导致 这种 异 常波 动 的重要 原 因 。因此 ,为 了减 少 投 资者 的投 资风 险 , 需要对 投 资者进 行 引导

教 育 ,同时 ,完 善证 券 市场 的信息 披露 制度 ,加 强市 场监 管 。

的 巨幅波 动着 实让 投资 者惊 心 动魄 ,尤 其是 其 中的 认 沽 权证 ,往 往每 逢最 后几 个交 易 日必 然进 行疯 狂 因此 ,本 文试 图进 行 以上几 方 面 的工 作 ,以便 揭示 中国权 证 市场 价格 波 动 的特征 ,以及 导致这 种 异常

波 动 的投 资者方 面的 主观原 因 ,从 而 为投资 者 的投

[ 关键 词] 权 证 市场 ;高 频数 据 ;波 动特 征 ;损 失厌 恶 [ 中图 分类 号] F 3 . [ 献标 识码 ]A [ 章编 号] 1 0 - 5 6 (0 8 6 0 4 — 0 8 09 文 文 0 0 9 X 2 0 )0 — 0 8 6 中 国权 证 市 场 作 为 中 国资 本 市 场 最 年 轻 的分 支 ,其 交易情 景 可谓波 澜 壮 阔 ,交 易期 间权 证 价格

经 济理 论 与经 济 管理 2 0 0 8年 第 6期 小 ;排名 第 二 的南 航 认 沽 权 证 虽 然 波 动 幅 度 巨 大 , 投机性 极 强 ,是分 析 中 国权 证市 场价 格 波动 和投 资 者行 为心 理 的典 型样 本 ,但 其 将 在 2 0 0 8年 6月 2 1 日退 市 ,后 续 参 考 价 值 相 对 较 小 。第 二 , “ 钢 马 C B ” 认购 权 证交 易 非 常活 跃 ,一 般换 手 率 都 在 W 1 GAR CH ( ,1 1 )一M 模型 为 :

中国权证市场高频数据波动特征及其原因分析

中国权证市场高频数据波动特征及其原因分析

郭杰;宋瑞超

【期刊名称】《经济理论与经济管理》

【年(卷),期】2008(000)006

【摘要】权证市场价格的异常波动是投资者和管理层热切关注的问题.研究表明,中国权证市场的价格波动呈现出尖峰厚尾、持久记忆、波动集群的波动特征;而投资者的损失厌恶心理是导致这种异常波动的重要原因.因此,为了减少投资者的投资风险,需要对投资者进行引导教育,同时,完善证券市场的信息披露制度,加强市场监管.【总页数】6页(P48-53)

【作者】郭杰;宋瑞超

【作者单位】中国人民大学经济学院,北京,100872;中国人民大学经济学院,北京,100872

【正文语种】中文

【中图分类】F830.9

【相关文献】

1.中国权证市场的问题研究——以南航认沽权证为分析特例 [J], 杨军

2.中国农产品期货市场流动性成本实证分析——基于日内高频数据的期货市场流动性算法 [J], 史纪新

3.中国权证市场认购权证的价格偏误研究 [J], 范为;陈宇

4.浅析中国权证市场存在的问题——以南航认沽权证为例 [J], 巩艳红;刘锡标

5.浅析中国权证市场存在的问题——以南航认沽权证为例 [J], 巩艳红;刘锡标

因版权原因,仅展示原文概要,查看原文内容请购买。

中国资本市场存在问题及对策

中国资本市场存在问题及对策1. 引言1.1 现状分析中国资本市场作为我国经济体系的重要组成部分,在近年来取得了长足发展,市场规模不断扩大,投资者日益增加。

也面临着一系列问题和挑战。

中国资本市场监管不足的问题较为突出。

尽管监管部门加大了监管力度,但还存在监管机制不完善、监管措施不够有力等问题,导致市场乱象频发,投资者权益受损情况屡见不鲜。

信息不对称的问题也十分普遍。

一些上市公司存在信息披露不及时、不透明的情况,投资者往往难以获取真实和完整的信息,导致投资决策的风险加大。

市场波动频繁的问题也困扰着投资者。

市场走势不确定,股市大幅波动,投资者往往难以稳健投资,容易受到市场情绪的影响而盲目跟风操作,增加了投资风险。

投机炒作问题也是当前资本市场的一个严重隐患。

一些投机者利用市场漏洞和信息不对称,进行炒作操作,不仅扰乱市场秩序,还损害了市场的健康发展。

中国资本市场存在诸多问题,需要积极应对和改进。

下文将提出一些对策建议,以期推动我国资本市场健康有序发展。

1.2 问题引入中国资本市场存在诸多问题,这些问题不仅影响到市场的稳定和发展,也影响到投资者的利益和信心。

监管不足问题是中国资本市场长期存在的难题。

尽管监管部门加大了力度,但在监管体系建设和执行力度上仍有许多不足之处。

信息不对称问题也是中国资本市场面临的重要挑战。

由于信息不对称,投资者往往无法获取到准确和及时的信息,导致投资风险加大。

市场波动频繁问题也给投资者带来了困扰,不稳定的市场环境让投资者难以把握投资时机。

投机炒作问题也让市场陷入恶性循环,加剧市场风险。

针对这些问题,我们需要及时采取有效的对策,以促进资本市场的健康发展。

2. 正文2.1 监管不足问题监管不足问题在中国资本市场中已经存在了很长时间,这一问题的主要表现在监管部门对市场的监管力度不够,监管制度不完善等方面。

监管部门的监管力度不足,导致市场秩序失衡,各类违法违规行为层出不穷。

监管制度不完善,监管部门的监管范围和手段受限,难以有效监督市场参与者的行为。

中国纳斯达克

“中国纳斯达克”跌下神坛产权市场拒做替罪羊《中国产权周刊》--------------------------------------------------------------------------------2011-1-7 10:37:02 作者:李学亮 媒体来源:新浪产权一场轰轰烈烈的“中国纳斯达克”神话在人们还来不及从其横空出世的错愕中反应过来就又猝然倒地。

12月21日,虽然中国北方气温普遍有所回暖,但位于河南郑州郑东新区CBD商务区的中信银行大厦11层的河南省技术产权交易所依旧分外清冷。

就在这一天,该交易所发布《河南省工信厅关于区域性(河南)中小企业产权市场恢复运作的公告》,明确暂停一个月的国家区域性(河南)中小企业产权交易市场将于次日重新开盘,但其交易规则已发生根本性的变化。

该所同时发布的《进场交易须知》显示,河南省技术产权交易市场自12月22日恢复运营后,投资人必须经过交易所确认登记或者审查合格后才能进场交易,投资人必须是法人或其他组织,不允许自然人进场交易。

在交易程序方面,公告指出恢复运营后的产权转让包括六个步骤,即受理转让申请、发布转让信息、登记受让意向、组织交易签约、结算交易资金、出具交易凭证,其中最为关键的组织交易环节,信息披露期满后,如果只有一家意向受让方则进行协议转让,两个或以上受让方通过网络竞价、招投标和拍卖方式确定受让方。

“新规则完全是传统产权交易市场交易企业国有产权的方法,完全颠覆了原有的交易规则中股权拆细和连续交易的方式,这等于宣告了这个号称为‘中国纳斯达克’的市场的彻底夭折”,一位不愿透露姓名的业内人士这样对新浪产权指出。

为什么会是河南? 一切源于一场因缘际会,却也隐含着必然性。

2009年10月21日,工信部出台《关于开展区域性中小企业产权交易市场试点工作的通知》,正是这个《通知》让成立以来一直比较沉寂的河南省技术产权交易所看到了一丝出路。

国内权证市场发展状况

国内权证市场发展状况

截至2021年,中国的权证市场发展状况相对较为有限。

权证是一种金融衍生品,通过购买权证,投资者可以获得买入或卖出某一特定标的资产的权力,具有杠杆效应。

然而,中国的权证市场发展相对滞后于其他金融市场。

目前,中国的权证市场主要由上交所和深交所两大交易所运营管理。

这两家交易所提

供了股票权证和ETF权证等产品。

但是,权证交易量相对较低,市场参与者相对有限。

权证市场的发展受到多重因素的制约。

首先,权证市场的发展受到监管部门的限制。

中国证监会设立了一系列的规定和限制,以保证市场的稳定和投资者的保护。

然而,

这些规定也给权证市场的发展带来了一定的局限性。

其次,投资者对于权证的认知和接受度相对较低。

相比于其他金融工具,权证的操作

和风险较高,需要较高的投资技巧和经验。

因此,普通投资者对于权证的了解和接受

度相对较低。

此外,中国的证券市场相对较为成熟,股票交易是主要投资方式。

相对于股票市场,

权证市场在市场参与者和交易量上都较为有限,没有形成较大的规模。

总的来说,中国的权证市场发展状况相对较为有限。

未来,随着金融市场的进一步开

放和投资者对于权证的认知度提高,权证市场有望得到进一步发展。

中国股市成年记:2006年

中国股市成年记:2006年中国股市成年记:2006年对于中国证券市场来说,2006年是一个转折性的年份:5年熊市的阵痛刚刚退去,牛市的喜悦就接踵而来。

12月14日,上证综指成功突破5年前2245点的高点,创出历史新高。

次日,深证成指也成功改写了10年前的历史高点。

上证指数年内实现翻番;市值规模翻番,突破7万亿元;股票成交金额翻番有余;融资金额刷新历史纪录……这些数字的跳跃式增长,都印证了证券市场今年的不平凡。

2006年也被称为"清欠年",在这一年380家上市公司完成清欠工作。

相关阅读:2006证券中国2006年终专题报道市场扫描2006年起,沪深股市走出了一轮爆发式的波澜壮阔的大牛市行情,其力度之大,时间之短,涨幅之大,不仅多年未遇,更创下了中国股市的种种历史之最。

在经济高速发展,股权分置改革,人民币升值等等利好的烘托下,上证指数持续上扬,更于当年底一举突破01年创造的2245历史最高点,不断创出历史新高,年线拉出了一根近乎光头光脚,16年来最大的拔地长阳线,从年头涨到年尾,一年收复五年失地,多方牛气冲天,势如破竹!2006年上证指数走势图2006年,中国股市告别了长达4年的漫漫“熊”途,开始步入良性循环。

期间,上证指数从1月4日的1163点起步,几乎是以单边上行之势稳步攀升,将2245点的历史高点远远抛在身后,以距2700点仅一步之遥的2698.90点创出新高。

按照12月29日的收盘指数计算,沪市和深市的全年涨幅各达到130.4%和132.3%。

伴随股指的持续上行,截至12月28日,沪深市场总市值分别达到68714亿元和17316亿元,较上年末增长197.5%和85.5%。

在公司业绩的带动下,中国股市的多个行业在2006年联袂上演精彩一幕:证券、银行、机械等行业涨幅超过100%,更有30只个股涨幅直逼300%。

权证故事

故事之一:海尔认沽——天上掉下个林妹妹梗概:以1厘钱的价格买到收盘价近0.70元的海尔认沽权证,南京一股民820元变56万详情:一天炒出了700倍的收益!南京股民张浩(化名)昨天以1厘钱的价格,买到收盘价近0.70元的82万份海尔认沽权证。

转眼之间,820元变成了56万元!"这种机会只有一次,以后不可能再有了,你们报道之后更不可能有了。

"张浩告诉记者,他从去年8月1日出现市价委托规则后,就留了心,"市价委托就是当天必须要成交的,按市价交易,只要有人挂出了按市价委托的卖单,而大家恰恰都不买、没有什么买单,理论上我就有可能以1厘钱的价格买到权证。

"从那以后,只要有空,张浩每个交易日都会挂出1厘钱的买单。

昨天,张浩动用了账户上1万元钱,挂出了海尔等10个认沽权证品种的买单,"今天只有10个认沽权证有可能挂到1厘钱的,我事先都研究过了,今天全挂了。

""说实话我也没想到今天真的会成交。

"张浩称,收盘之后他查了一下自己的账户,一下子多出了50多万。

"我想是不是搞错了?以前也有一次,因为系统出错,我的账户上多出了100多万。

"但是这次张浩仔细看了盘面之后,确信这次50多万是真的到了自己的账户上。

"因为今天的盘面上我看到了1厘钱的成交价格。

我一共买到82万份海尔认沽权证。

"1厘钱能买到权证的概率有多大?昨天证券公司专业人士称,这样的概率简直就和中六合彩一样。

"这种情况发生,只有在一种情况下,那就是在9:25分-9:30之间,首先要有人挂出按市价委托的卖单,卖单先进交易所,同时没有什么买单。

然后张先生挂出了1厘钱的买单,买单后进交易所。

"拿张浩自己的话说,以前从来没有人挂过按市价委托的单子。

就这一次机会,就让他给碰上了。

故事之二:钾肥认沽——大盘在暴跌,她在旁边笑梗概:5月30日,受印花税加征影响,沪深两市出现恐慌性暴跌,900多只个股跌停,与此同时,两市认沽权证全体上扬,“领头羊”钾肥JTP1一枝独秀。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例编号003

中国大陆市场权证遭遇“疯狂炒作”

权证(warrants)是指标的证券发行人或其以外的第三人发行的,约定在规定期间内或特定到期日,持有人有权按约定价格向发行人购买或出售标的证券,或以现金结算方式收取结算差价的有价证券。

认股权证是股份公司发行的,在特定的时间内能按特定的价格购买一定数量的该公司股票的选择权凭证。

当认股权证行权时,市场价格一般高于其行权价格。

认股权证在其有效期内具有价值。

认股权证的价值可以分为两部分:内在价值(intrinsic value)和时间价值(time value)。

一份认股权证的价值等于其内在价值与时间价值之和。

认股权证的内在价值是指权证持有者执行权证时可以获得的收益,它等于认购差价乘以行权比例,用公式表示为:

认股权证的内在价值(普通股市价行权价格)行权比例(0.1)

=-⨯

当标的资产的市场价格低于行权价格时,认股权证持有者不会执行权证,因此权证的内在价值大于等于0。

认股权证的时间价值是指在权证有效期内标的资产价格波动为权证持有者带来收益的可能性隐含的价值,它等于认股权证的价值减去其内在价值。

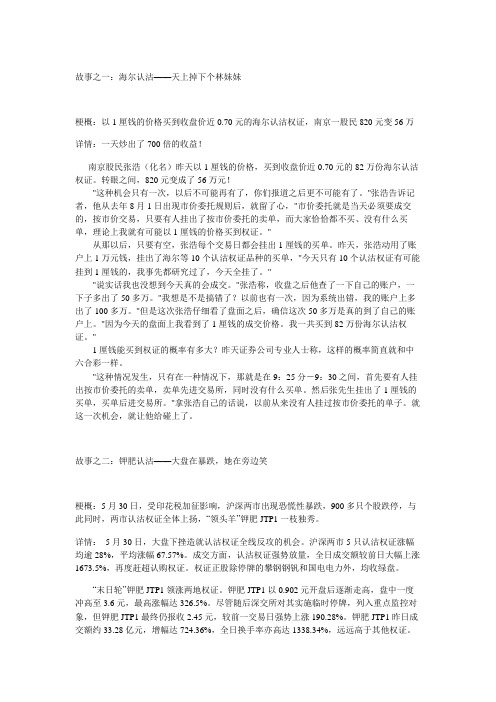

利用Black-Scholes 模型求解出来的期权价格仅仅是完美的理论价格,它与现实价格存在一定偏差。

在此我们利用Black-Scholes 模型求解出港中行法兴二零三购(中国银行认购证)的期权理论价格,并把它与实际价格进行对比,发现两者之间存在一定偏离(见图1)。

图1:中国银行认购证(13849.HK))的理论价格和实际价格

然而,考察我国大陆市场的权证定价,则出现严重偏差状态。

自2005年股权分置改革启动权证市场以来,在“T+0”和涨跌幅限制的交易制度下,大陆资本市场的权证交易一直处于严重投机状态(2006年中国的权证市场在交易量和成交额上跃居全球首位),权证市场价格与内在价值严重偏离。

宝钢权证(代码:580000)是我国2005年股改后发的第一只权证。

宝钢权证的基本条款如表1所示。

2005年8月22日,宝钢权证在上海证券交易所上市交易。

宝钢权证的开盘参考价定为0.688元,但集合竞价一开出,宝钢权证就被拉到1.263元,涨幅83.58%,开盘就被封在涨停板位上。

而宝钢股份当天的收盘价为4.62元,故该权证的内在价值=4.62-4.50=0.12元,而时间价值为0.688-0.12=0.568元,而

1.263元高出权证价值0.668元部分的是投机价值。

继首日之后,宝钢权证连续拉抬出现了第一波的上涨行情,最高到了

2.088元,升幅达到了200%。

然而,之后宝钢权证陷入了漫长的下跌之中,曾经回到0.682元低位。

2006年5、6月份,股票市场在有色股的带领下掀起了一波行情高潮,所有的个股都开始有所表现,而宝钢正股也开始走高,宝钢权证也随之走高。

宝钢权证价格从1.30元左右逐步盘高到2.38元高位。

之后,宝钢权证开始走跌。

2006年8月23日,随着权证到期日的临近,宝钢权证加速下探,最终以0.022元结束了其交易使命。

此外,以五粮液认沽权证为例,该证于2006年4月3日发行,2008年3月26日到期,行使价格为7.96元(发行当日股票价格为7.11,处于实值区)。

随后五粮液的股票价格从发行权证日的7.11元一路飙升到2007年10月15日的71.56元,即使是到了行权期,个股价格还徘徊在26元左右,意味着五粮液的认沽权证理论上因为长期处于深度虚值区而导致价格趋于零(最多体现为时间价值)。

但是现实中该权证价格竟从原来的0.99元也一路上升到8.15元左右(2007年6月),甚至超过了行使价格(这只有在标的股票价格为0的情况下才有可能出现,这与实际情况严重悖离)。

由2可见,除了发行后极短时期外,权证的实际价格长期严重偏离B-S模型测算的理论价值。

资料来源:Wei Xiong and Jialin Yu,2011,The Chinese Warrants Bubble.American Economic Review,101(2), pp.2723-2753.

.

图2:五粮液认沽权证(038004.SZ)的理论价格和实际价格。