美元利率变化周期对美元涨跌循环的影响

美元加息表

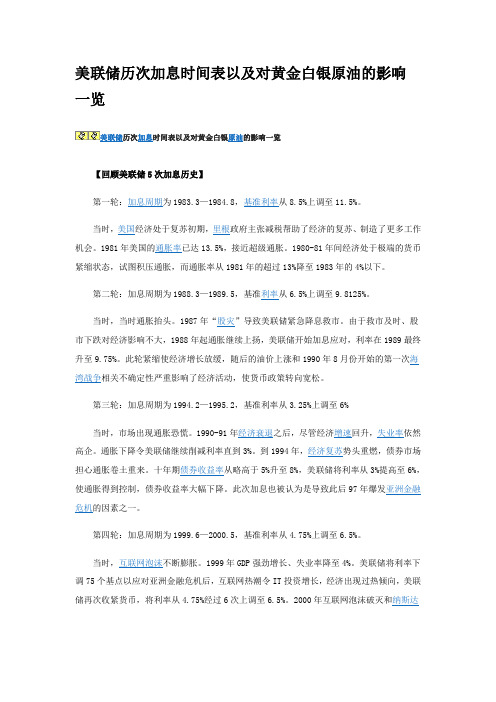

美联储历次加息时间表以及对黄金白银原油的影响一览美联储历次加息时间表以及对黄金白银原油的影响一览【回顾美联储5次加息历史】第一轮:加息周期为1983.3—1984.8,基准利率从8.5%上调至11.5%。

当时,美国经济处于复苏初期,里根政府主张减税帮助了经济的复苏、制造了更多工作机会。

1981年美国的通胀率已达13.5%,接近超级通胀。

1980-81年间经济处于极端的货币紧缩状态,试图积压通胀,而通胀率从1981年的超过13%降至1983年的4%以下。

第二轮:加息周期为1988.3—1989.5,基准利率从6.5%上调至9.8125%。

当时,当时通胀抬头。

1987年“股灾”导致美联储紧急降息救市。

由于救市及时、股市下跌对经济影响不大,1988年起通胀继续上扬,美联储开始加息应对,利率在1989最终升至9.75%。

此轮紧缩使经济增长放缓,随后的油价上涨和1990年8月份开始的第一次海湾战争相关不确定性严重影响了经济活动,使货币政策转向宽松。

第三轮:加息周期为1994.2—1995.2,基准利率从3.25%上调至6%当时,市场出现通胀恐慌。

1990-91年经济衰退之后,尽管经济增速回升,失业率依然高企。

通胀下降令美联储继续削减利率直到3%。

到1994年,经济复苏势头重燃,债券市场担心通胀卷土重来。

十年期债券收益率从略高于5%升至8%,美联储将利率从3%提高至6%,使通胀得到控制,债券收益率大幅下降。

此次加息也被认为是导致此后97年爆发亚洲金融危机的因素之一。

第四轮:加息周期为1999.6—2000.5,基准利率从4.75%上调至6.5%。

当时,互联网泡沫不断膨胀。

1999年GDP强劲增长、失业率降至4%。

美联储将利率下调75个基点以应对亚洲金融危机后,互联网热潮令IT投资增长,经济出现过热倾向,美联储再次收紧货币,将利率从4.75%经过6次上调至6.5%。

2000年互联网泡沫破灭和纳斯达克指数崩溃后,经济再次陷入衰退,“911事件”更令经济和股市雪上加霜,美联储随即转向,由次年年初开始连续大幅降息。

美元利率对汇率的影响关系研究及其启示

美元利率对汇率的影响关系研究及其启示金镝,汪振洋大连理工大学经济系,辽宁大连(116024)E-mail:ailv16@摘要:本文运用单位根检验、协整检验,选取1994-2005美国相关经济数据,实证研究了美元利率对美元汇率的影响关系,并与同类方法的人民币研究结果加以对比,分析了不同条件下货币政策的有效性,最后得出结论和对中国的启示。

关键词:利率;汇率;货币政策;单位根检验;协整检验1.引言利率和汇率分别代表了货币在国内、国际货币市场上的价格,二者是调节宏观经济、引导资源配置的重要杠杆、是各国政府对内对外货币政策的重要工具。

正确把握利率、汇率的影响关系对于指导政府合理实施货币政策有着重要意义,因此,从这一角度看,实证研究此二者的影响关系显得尤为重要。

本文回顾了利率对汇率影响关系的重要理论和国内外相关研究成果、实证分析了美元利率对汇率的影响关系,并将本文研究结果与同类方法的人民币研究结果加以对比,分析了不同条件下货币政策的有效性,得出了相关结论和对中国的启示。

其中,在实证分析环节的汇率指标选取上,作者选取了美元名义有效汇率,同时,作为本文的创新之处,作者依据名义有效汇率计算中贸易伙伴国选取标准的不同,分别计算得到美元相对于5国、8国、7国货币的名义有效汇率1,分别研究美元利率对其影响,并分析了三组结果的差异、总结了一般特征。

2.相关理论及国内外相关研究成果回顾2.1利率对汇率影响的理论总结利率对汇率影响关系的相关理论众多,其中以利率平价论、国际收支论、汇率超调论得到学者较广泛认可,现总结如下。

2.1.1利率平价论在西方汇率决定理论中,利率平价论认为国内外利率水平差异对一国货币汇率水平起决定作用。

其含义是,在资本充分流动的条件下,投资者的套利行为将使本、外币资产的收益率在一价定律的作用下趋于一致。

在实际当中,大部分投资者都是风险厌恶者,他们的套利行为通过套期保值或外汇期货交易实现,以抵补即期汇率可能变动的风险。

美联储近十年利率变化

美联储近十年利率变化

美国联邦储备委员会(简称美联储)作为国家经济的操纵者,到目前为止,它的利率政策一直改变着美国、亚洲、欧洲以及全球市场的经济发展和稳定景象。

近十年来,美联储利率经历了下调、调高、降低等快速变化,并带来了一系列重要影响。

2008年,由于全球金融危机,美联储将利率下调至0.25%,旨在缓解经济增

长压力,降低企业融资成本,但同时也增加了通货膨胀和住房价格上涨的风险,这种低利率状态一直持续到2015年底。

此后,美联储利率开始走向上升,从2016年的0.5%上升到2018年的2.25-

2.50%,短期回落至2019年底的1.50-1.75%。

从2019,美联储决定继续政策宽松,将目标利率保持在1.5-1.75%的范围内,以确保经济的持续发展和稳定。

此外,美联储大力投资共享经济、降低就业压力、改进财富不均和激励更多创新,以吸引投资者入市,扩大经济活力,确保经济增长持续。

回顾美联储近几年利率政策的变化,可以看出美国政府一直负责任地把握利率的调整,以支持经济可持续发展和稳定。

美联储利率变动将继续推动和影响世界经济,并将对全球资本市场产生深远影响。

美元加息的影响

美元加息的影响美元加息的影响摘要:本文将讨论美元加息的影响。

首先,美元加息可能引发全球资金回流,有可能导致全球主要货币贬值。

其次,美元加息也可能影响全球经济增长和市场稳定。

最后,美元加息还可能对发展中国家的经济带来负面影响,特别是那些依赖外资和外债的国家。

1. 引发全球资金回流美元加息意味着美国利率上升,这使得美国更加具有吸引力,吸引全球资金回流。

国际投资者可能将投资从其他国家转移至美国,以追求更高的回报率。

这可能会导致全球资本市场的动荡,因为其他国家的货币和资产可能会贬值。

例如,一些新兴市场国家的货币可能会贬值,这将导致原材料和商品价格上涨,因为这些国家通常依赖进口。

2. 影响全球经济增长和市场稳定美元加息可能会对全球经济增长产生负面影响。

首先,美元加息将导致美国国内贷款成本上升,这可能会降低企业和个人的投资和消费需求。

其次,随着美元加息,美元升值可能使美国出口变得更加昂贵,进而影响全球商品市场。

此外,美元加息可能会提高全球债务成本,这对那些高度负债国家来说可能是一个沉重负担。

另一方面,美元加息也可能导致市场的不稳定。

当市场预期美元加息时,有可能引发股市和债市的波动。

投资者可能会将资金从股票转移到债券,以追求更高的利率。

这可能会导致股市下跌和债市上涨,从而引发市场的不稳定和波动。

3. 对发展中国家的负面影响美元加息可能对发展中国家的经济产生负面影响。

首先,美元加息可能导致这些国家的货币贬值,这将导致通货膨胀加剧,因为这些国家通常依赖进口。

其次,由于美元上升,这些国家的外债成本可能会上升,使得偿还外债变得更加困难。

此外,对于那些依赖外资和外债的国家来说,美元加息可能会降低投资和经济增长的动力。

在应对美元加息的影响时,国家可以采取一些措施以减轻可能的负面影响。

首先,国家可以加强货币政策和资本管制以防止货币贬值过快。

其次,为了降低债务风险,国家可以尽量减少对外债的依赖,并寻求多元化的融资渠道。

此外,通过加强国内需求,国家可以减轻对外债依赖和出口的压力。

美联储货币政策对全球经济的影响

美联储货币政策对全球经济的影响货币政策是一个国家或地区制定和实施的经济政策,旨在调控货币供应量和利率水平,以达到宏观经济稳定和促进经济增长的目标。

美联储作为美国的中央银行,对世界上其他国家和地区的经济产生着重要影响。

本文将探讨美联储货币政策对全球经济的影响。

一、利率调整对国际借贷市场的影响美联储通过调整利率来影响国内经济,进而对全球经济产生影响。

当美联储提高利率时,美国存款利率的提高会使得国际借贷市场变得更加有吸引力,外国资本会涌入美国寻求更高的收益率。

这将导致其他国家的借贷成本上升,尤其是那些依赖外部资金的新兴市场经济体。

因此,美联储货币政策的调整直接影响着全球范围内的资金流动和市场情绪。

二、汇率波动对全球贸易的影响美联储调整货币政策还会对全球汇率产生影响,进而对全球贸易产生间接影响。

当美联储加息时,美国相对于其他国家的利率差距扩大,这会导致美元汇率上升。

升值的美元将使美国的进口产品更加便宜,同时使出口产品更加昂贵。

这将影响到其他国家与美国的贸易关系,尤其是对美国的贸易逆差国家来说,可能会面临更大的经济挑战。

三、对新兴市场国家的冲击美联储货币政策的调整通常会对新兴市场国家产生冲击。

当美国的利率上升时,全球范围内对高风险资产的需求减少,投资者更倾向于将资金流向美国等相对较安全的市场。

这种资金流出会导致新兴市场国家的货币贬值和股市下跌,增加外债偿还成本,甚至引发金融危机。

例如,2013年“泛美金融危机”就与美联储宣布退出量化宽松政策有关。

四、对全球金融市场的影响美联储货币政策的调整经常引起全球金融市场的震荡。

美联储的决策往往能够引发全球市场投资者的关注和恐慌,加大市场波动性。

尤其是在当前全球金融市场高度互联互通的背景下,美联储的决策可能会在短时间内引发全球范围内的风险传染。

因此,美联储货币政策的变化必然会对全球金融市场造成重大影响,甚至可能引发全球金融危机。

总结:美联储作为全球最重要的中央银行之一,其货币政策的调整对全球经济产生着重要影响。

利率变动对汇率形成影响效果的实证分析--已改

利率变动对汇率形成影响效果的实证分析--已改(总15页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--利率变动对汇率形成影响效果的实证分析摘要在利率市场化改革及汇率市场化不断向前推进的背景下,研究利率变动对汇率形成影响效果具有重要的现实意义。

考虑到实证研究数据的可获得性,本文选取2000年-2013年的银行间7天内同业拆借加权平均利率(INT)与人民币名义有效汇率(NEER)数据,利用SPSS软件进行描述性统计分析及回归分析,得出2000年-2013年的银行间7天内同业拆借加权平均利率(INT)与人民币名义有效汇率(NEER)之间存在显著性关系,即利率变动会对汇率形成显著性影响,且该结果具有较强的稳健性,希望本文的研究为我国政府关于利率及汇率的变动决策提供理论参考。

关键词:利率变动;汇率变动;实证分析AbstractUnder the background of the reform of the currency field of interest rate and the change of exchange rate currency,to study the effect of interest rate changes on exchange rate formation is of great practical this paper, we select the weighted average interest rate (INT)and the nominal effective exchange rate (NEER) data of the average interest rate and the nominal effective exchange rate of the bank within 7 days of the year 2000-2013,descriptive statistical analysis and regression analysis using SPSS software,It is concluded that there is a significant relationship between the weighted average rate of inter bank offered rate(INT) and the nominal effective exchange rate (NEER) between the banks within 7 days of -20002013 ,Namely, interest rate changes will form a significant impact on the exchange rate,and the results have strong robustness,I hope the research of this paper provides a theoretical reference for the government's decision on interest rate and exchange rate.Keywords:Interest rate fluctuation; exchange rate fluctuation; empirical analysis目录摘要 (2)Abstract (2)1.引言 (4)2.国内外文献综述 (4)3.我国利率市场化对汇率的影响 (6)4.利率变动对汇率形成影响效果的实证研究 (8)数据的选择 (8)利率变动与汇率实证分析 (8)描述性统计分析 (8)回归分析 (9)分析结论 (12)5.结论与建议 (13)结论 (13)建议 (13)参考文献 (14)致谢 (16)1.引言利率与汇率是市场经济中两个最重要的价格变量,也是开放资本市场上一对最为敏感的参数,对于本国经济及资本市场的发展都有着非常重要的影响。

美联储货币政策对美元汇率的影响

美联储货币政策对美元汇率的影响美国联邦储备委员会(Federal Reserve,简称Fed)是美国的中央银行,它的主要职责是制定和执行货币政策,维护金融稳定。

美联储的货币政策对美元汇率有着重要的影响,我们可以从多个方面来解析这种影响。

一、利率政策对美元汇率的影响美联储通过改变利率来调节经济运行,影响汇率的一个渠道就是利率政策。

当美联储利率上涨时,美元的汇率通常会走强,因为投资者收到更高的收益,会更有可能将资金投入美国市场。

同样的,如果美联储利率下降,美元的汇率会相应地贬值,因为投资者会将资金流向更有收益的市场。

这种影响是基于市场的预期,一旦市场得知美联储将会调整利率政策,就会有相应的买卖美元的行为。

所以,将来美联储的货币政策变化对于美元汇率的影响是一个重要的因素。

二、量化宽松政策对美元汇率的影响联邦储备系统在2008年全球金融危机后开始实施量化宽松政策,这也被认为是被动贬值美元的原因之一。

美联储通过增加债务购买来释放资金,经济环境允许时,这通常会导致货币贬值。

这是因为过多的货币供应使货币数量增加,进而导致货币购买力下降。

这也是为什么数量宽松政策通常被认为是贬值美元的一种方法。

然而,这种影响也因经济条件而异。

三、市场情绪对美元汇率的影响美国贸易政策的变化以及世界经济的不确定性可能会影响市场情绪以及投资者对美元的信心。

在这种情况下,市场可能会采取弱势,美元可能会继续贬值,因为投资者会寻求更高的安全性、稳定性以及任何可能提供更高收益的市场。

四、资本流动对美元汇率的影响美元汇率受到资本流动的影响,负向流动可能会导致美元走软。

如果国外投资者撤资或者将资金转投其他市场,那么美元需求和汇率就会下降。

在外部投资者和美国本土投资者之间的差异中,资本流动也可以推动美元走变化。

对于国外投资者,他们将考虑到美国利率和股票等经济因素带来的贷款和投资机会。

相反地,本土投资者可能会更看重外部时局的影响以进行投资的决策。

总之,美联储的货币政策是对美元汇率影响最大的一个因素,但也有其他因素一起影响汇率,需要我们在实际情况中进行综合考虑。

美元贬值的影响因素

美元贬值的影响因素

美元贬值可能受到以下几个因素的影响:

1. 利率政策:利率是影响货币汇率的重要因素之一。

如果美国的利率下降,相对于其他国家的货币,投资美元的吸引力可能降低,导致美元贬值。

2. 经济增长和通胀:经济增长和通胀水平也会对货币汇率产生影响。

如果美国的经济增长疲软,或者通胀率较低,可能导致投资者对美元的需求下降,从而导致美元贬值。

3. 贸易平衡:贸易平衡是指一个国家的出口和进口之间的差额。

如果美国的贸易逆差增加,意味着美国需要更多的外国货币来支付进口商品,这可能导致美元贬值。

4. 政治稳定性:政治稳定性也会对货币汇率产生影响。

如果美国的政治环境不稳定,投资者可能对美元失去信心,导致美元贬值。

5. 市场情绪和投机行为:市场情绪和投机行为也可能对美元汇率产生影响。

投资者的情绪和预期可能导致他们买入或卖出美元,从而影响美元的价值。

需要注意的是,货币汇率是一个复杂的系统,受到多种因素的综合影响。

以上只是其中一些常见的因素,实际情况可能更加复杂。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美元利率变化周期对美元涨跌循环的影响

几十年来,无论世界政治、经济格局发生过何种潜移默化的改变,都没能动摇美国在世界经济中的主体地位,美国经济的发展、衰退、复苏步伐和前景都时时影响着世界经济的整体发展,在全球汇市上的反映的格外鲜明。

美国联邦储备委员会(FED)对美国基准利率的宏观调控历来都是美国经济的晴雨表,能够直接反映美国经济的实际状况,对美元汇率在国际汇市中的表现更有着深远而持续的影响。

美联储连续10次升息,仍意犹未尽

进入2004年之后,伴随着美国经济的稳步复苏,市场对美联储加息的预期也愈加强烈,并在同年6月得以实施,此后便一发不可收拾,截至2005年9月底,美联储已经连续11次升息,将美元的基准利率从1.00%提高到了3.75%水平,提升幅度达275%。

美联储的升息也逐渐为美元汇率走势提供了中长线多头动力。

2004年底,美元逐渐摆脱抛压转入中期上涨,此轮美元的上涨过程中还不断受到了美联储继续加息的利好刺激,在2005年的前7个月保持了持续上涨,美元兑主要非美货币欧元的涨幅达到了15.11%,为2000年四季度以来的最大持续涨幅。

由于美国经济所体现出的持续强劲增长态势,美联储加息的步伐还没有明显结束迹象,2005年10月—12月,美联储还有2次利率会议,结合当前美国经济和相关市场的表现来看,美联储至少还有一次加息,截至今年年末的利率水平至少达到4.00%。

长期投资分析和建议

截至2005年9月底,美国联邦储备委员会(FED)经历连续11次

的“有序”加息,已经将美元基准利率从半个世纪低点的1.00%提升到了3.75%水平,这不仅成功超越了欧洲央行和加拿大央行,也进一步缩小了与澳大利亚、英国等高息货币的利率差异,更与零利率的日本央行拉大了距离,最重要的是现在美联储仍有着更持续、更大幅度提升利率的

潜力。

从美元汇率走势来看,美元经历了近5年的持续大幅下跌之后,进入了阶段性的筑底期,但由于长期下跌动能的积累,这个筑底期还会延长;在接下来的几个月中,美元继续上涨的动力将明显减弱,筑底期间将最大程度上体现宽幅震荡的特征,这将再次留给非美货币一次中线上涨的机会。

美元指数所形成的大型震荡区间为80.00-91.00。

但美国经济的复苏和美联储的持续加息将继续加大国际市场对美元资产的需求,这必将减弱接下来美元探底的空间和时间,美元的筑底期至少将延续到明年上半年末,此后美元有望步入一个更长时间的牛市阶段。

对于中长线投资者而言,今年接下来的几个月,仍然以买入非美货币为主,但这有可能是几年来非美大牛市的最后晚餐,而在进入2006年之后,美元有望再次逐渐转强,并承接今年以来形成的大型底部而展开长线反攻,届时持有美元资产将更为有利,投资者可在美元指数运行到80.00附近时进行长线介入。

降息周期和加息周期的转变

1990年至今的15年间,美联储基准利率经历了多次降息周期和加息周期的转变,在这个过程中经历了相对较长的降息周期,降息幅度也显得更大,显然是一个更大级别中的主趋势,自2004年6月美元才再次进入加息周期。

从下面的利率变化曲线图中可以更清晰的看到:在过去15年间,美联储主要保持着下调利率基调,途中的几次小加息周期都因为经济面的变化而夭折,而自2004年6月以来重新进入的加息周期还没有结束迹象,这很可能是一轮新的长线加息周期。

从图表中可以看出,美联储利率从1990年—2004年上半年间都处于下跌趋势当中,期间一度有反弹发生,但由于美联储在90年代初第1次海湾战争后,对经济前景过于乐观预估,采用的快速提升利率举措险些造成一些前沿经济体或发达地区出现经济崩溃 进入2001年之后,美国经济爆发出越来越多的问题,表面为了争夺石油资源的美国政府发起了

第二次伊拉克战争,这次战争前后,受到战争和经济问题的双重困扰,美联储再次采取了大幅度的降息举措来刺激经济。

但也正是第二次伊拉克战争拯救了美国经济,拯救了美元汇率。

通过第二次伊拉克战争,争夺石油资源的表面目的基本达到,更重要的是美国通过这次战争演练了如何绕开联合国采取单独国际军事打击,在国际社会重新确立了美国霸权主义地位,为美国经济复苏奠定了新的基础。

在第二次伊拉克战争结束之后,美国经济也逐渐出现了复苏迹象,也许是借鉴了上次加息的经验,美联储在2004年下半年开始的加息周期中就显得更为稳健,到现在为止仍然保持着每次利率会议加息25基点的“有序”步伐。

从美国经济和世界经济复苏的情况看,美联储至此已经进入了长线的加息周期,在接下来的很长时间内,升息都是新的主趋势。

美元基准利率持续提升除了对经济的宏观调控之外,对国际资本市场最直接的影响就是加大了海外资产对美元资产的关注程度。

利率变化周期对美元涨跌循环的影响

利率变化除了反映经济状况之外,对一定时期内的资金流动也会产生明显的影响,特别是在利率变化形成周期性涨跌趋势时,对相关汇率走势的影响也更为明显,持续性更强。

1990年7月以来美元基准利率的周期性变化也很直接地反映在美元长期涨跌循环过程中,特别是在最近10年,这种持续影响更为明显,如下图(美元指数1990至今月线走势):

对照上一幅利率变化周期图,可以看出,美元利率周期的轮换与美元汇率走势涨跌长期循环有着直接的联系:

上世纪90年代初,美元利率的下调周期中,由于美元利率仍然处于相对高位,对美元的利空影响比较有限,但至少美元也未能获得明显的涨幅,整体处于震荡格局;

1994年之后,随着美联储采取激进加息方式,伴随着网络经济在美国的兴隆,美元受到世界热钱追捧,美元指数历经6年3个月时间从80.00水平上涨到120.00附近;

但进入21世纪之后,美国经济逐渐散发出增长乏力的状态,并逐步显示出经济危机,加上第二次伊拉克的双重压力,美元应声而落,接下来仅用了3年的时间就将此前6年多累计的涨幅悉数回吐。

2004年6月之后,美联储再次进入了加息周期,我们有理由认为美元汇率在接下来几年时间内将逐渐进入一轮中长线上涨,对过去3年的急速下跌进行技术性修正,这个修正也是美国经济重新复苏的过程,直到美国经济再次衰弱,美元新降息周期的来临。

为什么只是看成修正呢?因为美国经济虽然处于世界领先地位,但现在的增长速度已经显然无法与上世纪90年代末相提并论,除非我们看到在美国再次产生新经济动力(也许是微生物经济,也许还不存在),引发新的经济革命。

当然,也需要看到的是美元利率周期轮换与美元汇率走势涨跌长期循环并非唯一的前因,汇率长期走势还会受到更多周边因素的影响,但通过上面的对比已经可以发现二者的关系非常紧密。

从上面的图形中,我们还可以看到一点,那就是美元利率周期的轮换与美元汇率走势涨跌长期循环间有一个时间差,即美元利率已经产生新的趋势变化后,美元汇率才逐渐跟上利率变化的步伐,而美元利率结束前一轮趋势后,美元汇率仍有一段原趋势的运行空间。

这可以很好地理解为:基本面趋势在形成过程中,是逐步被市场所认知的,只有当认知的力量占到了市场的主流之后,才会明显地反映出来,而趋势一旦形成,延续性又将成为其最大的特征。

外汇通投资顾问部主管

高级分析师、培训师

——敬松。