应付账款账龄分析(内含自动公式)

用EXCEL自动编制往来账款账龄分析表_汤芳芳

王凡德

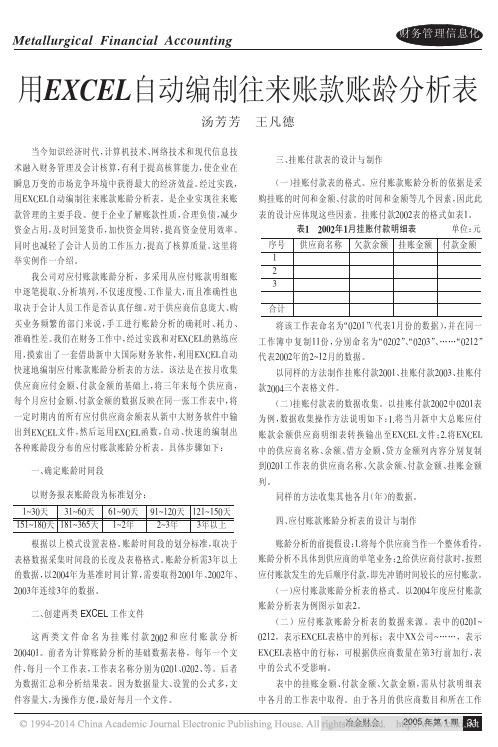

三、 挂账付款表的设计与制作 (一) 挂账付款表的格式。应付账款账龄分析的依据是采 购挂账的时间和金额、 付款的时间和金额等几个因素, 因此此 表的设计应体现这些因素。挂账付款&’’&表的格式如表)。 表! "##"年!月挂账付款明细表 供应商名称 欠款余额 挂账金额 单位: 元 付款金额

) & %

!""# 年第 $ 期 )$

&’’(’)。前者为计算账龄分析的基础数据表格,每年一个文

等。后者 件, 每月一个工作表, 工作表名称分别为 ’&’)、 ’&’&、 为数据汇总和分析结果表。因为数据量大、 设置的公式多, 文 件容量大, 为操作方便, 最好每月一个文件。

财务管理信息化

!"#$%%&’()*$% +),$,*)$% -**.&,#),(

ห้องสมุดไป่ตู้

)?

(45<D!’, (45<E!+=7 (44<: , ) !"* ’, "* 44<) 44<, 45<) <’天 (45<D!’, (45<E!+=7 (5<: , <)? !"* ’, "* 44<) 5<,

(45<B+=7 (44<: (44<: ) ) ) A’天 "* 44<) D’0’’), ’, 45<B+=7 44<) (45<D!’, (45<E!+=7 (C<: , ’, "* 44<) C<, [ [/’’( 年 应 付 账 款 付 款 明 细 0123] A)? !"* 8,=%, >> , "#$%& (. ( [ ’(’).! ! + 4+ !): ! + 5+ !(6’, 7489: ! + ;<, . /’’(年应付账款 ) , ) 明细0123] ’(’).!! + ;+ !): ! + ;! +(6’, () 该公式用了三个函数钳套, 分别是 "*、 和 "#+%,,-,、 其含义是, 如果 "#$%& 函 数 出 现 错 误 的 结 果 (即 "#$%&, 供应商在 “付款明细表” , 让本单元格显示 ’(’) 中不存在) 为空, 否则运行 "#$%&函数。 在 “付款明 "#$%& 函数即本公式第三部分的含义是, 查找并引用对应单元格 细表 /’’(” ’(’) 工作表第二列中, 内容的值, 单元格内容在’(’)工作表中的第二列的值。用 这个公式的好处是,无论“应付账款账龄分析表”中的 在 “付款明细表 /’’(” “&& 公司” ’(’) 工作表列的第几行, 都可以取得其相对应的值。 将该公式纵向复制下去,可以得到本列其他行的公 式; 将该公式横向复制, 并将公式中的相应年月替换为单 元格所对应的年月, 可以得到其他各年月的值。 这种数据导入的技巧能帮我们避免大量数据重复录入 工作, 在实际工作中应用范围极广。 账龄分析区域账龄分析的计算公式如表<。 说明, 由于数据有限其中/?<年包括了大于<年的账龄段。 ()) 将以上公式复制到第三行以下的各行。至此, 一月份 即告完成。 的账龄分析表文件 “应付账款账龄分析’(’)” (/) 将 “应付账款账龄分析 ’(’)” 文件在同一文件簿中复 制 )) 份, 并分别命名为 “应付账款账龄分析 ’(’/” 、 …… ’()/。 、 (/) 步骤, 但需将公式中表示年月的数字替换 重复上述 ()) 为文件所属年月。以此类推, 就能得到其他年度的账龄分析 表。 总之, 提升财务管理信息化水平, 需要我们大家的共同 基础工作 努力。运用 %&9%@ 自动编制往来账款账龄分析表, 一经建立, 则能事半功倍。 (45<B+=7 (5<: (5<: ) ) ) F’天 "* 44<) D’0’’), ’, 45<B+=7 44<) (45<D!’, (45<E!+=7 (&<: , F)? !"* ’, "* 44<) &<, (45<B+=7 (C<: (C<: ) ) ) )/’天 "* 44<) D’0’’), ’, 45<B+=7 44<) ( , , ( ( : ) , , )/)? !"* 45<D!’ ’ "* 45<E!+=7 G< 44< G< (45<B+=7 (&<: (&<: ) ) ) )6’天 "* 44<) D’0’’), ’, 45<B+=7 44<) (45<D!’, (45<E!+=7 (I<: , )6)? !"* ’, "* 44<) I<, (45<B+=7 (G<: (G<: ) ) ) 44<) D’0’’), ’, 45<B+=7 44<) )H’天 "* (45<D!’, (45<E!+=7 (J<: , )H)? !"* ’, "* 44<) J<KL<K,<K+<K8<K=<, (45<B+=7 (I<: (I<: ) ) ) <A6天 "* 44<) D’0’’), ’, 45<B+=7 44<) ( , , ( ( : ) , !"* 45< D!’ ’ "* 45< E!+=7 $< 44< $< K%< K*< KM< K

Excel财务办公:账龄分析,就用LOOKUP函数!两种方法,你总得会一个吧!

Excel财务办公:账龄分析,就⽤LOOKUP函数!两种⽅法,你总得会⼀个吧!

如下图所⽰,作为⼀个财务、会计⼈员,做账龄分析是常有的事,关键是怎么快速做好,提⾼

办公效率,免去加班之苦。

上⼀期跟⼤家介绍了借款天数的计算⽅法,本期⼩编就教⼤家⽤LOOKUP函数公式分析计算账

龄区间的两种⽅法,包你⼀学就会。

第1种⽅法:使⽤常量数组公式

1、在⼯作表中,选择F2:F11单元格区域,如下图所⽰。

2、在编辑栏中输⼊公式:=LOOKUP(E2,{0,"⼩于30天";31,"1~3个⽉";91,"3~6个⽉";181,"6-1

年";361,"⼤于1年"}),如下图所⽰。

(公式⼤家可以直接复制套⽤)

3、公式输⼊完成后,按【Ctrl+Enter】组合键确认,即可批量计算出账龄区间,如下图所⽰。

第2种⽅法:借⽤辅助列

1、在⼯作表的旁边创建⼀个账龄区间辅助列,如下图所⽰。

2、在⼯作表中,选择F2单元格,输⼊公式:=LOOKUP(E2,H$2:I$6),如下图所⽰。

3、按回车键确认,即可计算出第⼀个客户的借款账龄,如下图所⽰。

4、然后使⽤填充的⽅式,填充其他需要计算账龄区间的单元格即可,如下图所⽰。

好了,今天有关在Excel中⽤LOOKUP函数进⾏账龄分析的⽅法便介绍到这,⼤家赶紧实际操作

练习⼀下吧,有不懂的问题可以留⾔问⼩编呦!感谢⽀持Excel880⼯作室,还请多多转发,持

续关注我们呀!。

应付款数据分析报告范文(3篇)

第1篇一、报告概述本报告旨在通过对公司应付款项的深入分析,揭示公司在应收账款管理方面的现状、问题及改进建议。

报告数据来源于公司财务报表及内部审计报告,时间范围为上一年度。

二、数据来源及分析范围1. 数据来源:公司财务报表、内部审计报告、销售订单、采购订单等。

2. 分析范围:应付款项的总额、构成、账龄、行业分布、供应商信用状况等。

三、应付款项分析1. 应付款项总额分析(1)上年度应付款项总额为XX万元,较去年同期增长XX%,主要原因是公司业务规模的扩大和采购量的增加。

(2)分析应付款项总额的增长趋势,发现公司应付款项总额与销售收入呈正相关关系,说明公司在业务扩张过程中,对供应商的付款能力有所增强。

2. 应付款项构成分析(1)按行业分布:公司应付款项主要分布在XX行业,占比XX%,其次是XX行业,占比XX%。

这表明公司主要业务集中在XX行业,对相关行业的供应商有较强的依赖。

(2)按供应商类型:公司应付款项主要来源于国有大型企业,占比XX%,其次是民营企业,占比XX%。

这说明公司在选择供应商时,更倾向于与国有大型企业合作。

3. 应付款项账龄分析(1)账龄分析:公司将应付款项分为1-30天、31-60天、61-90天、91-120天、120天以上五个等级。

通过对账龄的分析,发现以下问题:a. 1-30天账龄的应付款项占比XX%,说明公司付款速度较快,但仍有部分款项未按时支付。

b. 61-90天账龄的应付款项占比XX%,存在一定的逾期支付现象,需要加强应收账款管理。

c. 91-120天及120天以上的账龄款项占比XX%,说明公司存在较严重的逾期支付问题,需要引起高度重视。

4. 应付款项信用状况分析(1)通过对供应商信用状况的分析,发现以下问题:a. 部分供应商存在信用风险,如资金链紧张、经营状况不佳等。

b. 公司与部分供应商的合作关系不稳定,存在断货或质量问题。

(2)针对上述问题,建议采取以下措施:a. 加强对供应商的信用评估,选择信誉良好的供应商。

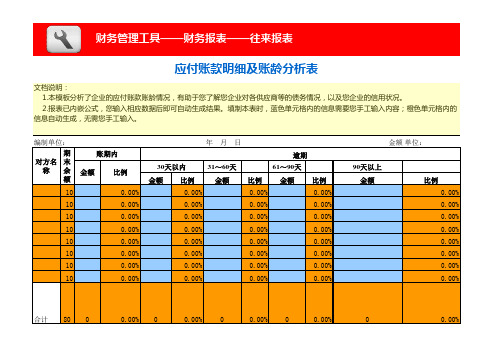

应付账款明细及账龄分析表

0.00% 0

0.00% 0

0.00% 0

0.00%

0

0.00%

版权所有: 北京未名潮管理顾问有限公司

编制单位:

期 对方名 末

称余 额账期内Leabharlann 金额比例10

0.00%

10

0.00%

10

0.00%

10

0.00%

10

0.00%

10

0.00%

10

0.00%

10

0.00%

年月日

逾期

30天以内

31~60天

61~90天

金额 比例

金额

比例

金额

比例

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

财务管理工具——财务报表——往来报表

应付账款明细及账龄分析表

文档说明: 1.本模板分析了企业的应付账款账龄情况,有助于您了解您企业对各供应商等的债务情况,以及您企业的信用状况。 2.报表已内嵌公式,您输入相应数据后即可自动生成结果。填制本表时,蓝色单元格内的信息需要您手工输入内容;橙色单元格内的

信息自动生成,无需您手工输入。

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

金额 单位:

90天以上 金额

比例 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

合计 80 0

SAP ABAP应付账款账龄分析表

s_lifnr FOR bsik-lifnr,

s_ktokk FOR lfa1-ktokk,

s_akont FOR lfb1-akont.

GET parameter id 'GSMO' field p_monat.

IF g_val is NOT INITIAL.

REFRESH: s_lifnr.

s_lifnr-sign = 'I'.

s_lifnr-option = 'EQ'.

s_lifnr-low = g_val.

TABLES: lfa1, bsik, LFB1.

* Global data declaration

TYPE-POOLS: slis.

TYPES:BEGIN OF gt_vend,

bukrs LIKE bsid-bukrs,

lifnr LIKE lfa1-lifnr,

*&

*&

*& 0001 2012.01.03 MINGOS 由于取余额函数取数出错,自己写FM

*&---------------------------------------------------------------------*

REPORT zrp_fi_011 LINE-SIZE 800 NO STANDARD PAGE HEADING.

* text

*----------------------------------------------------------------------*

账龄划分公式

利用Excel进行应收款项的账龄审计2005-6-7 12:58【大中小】【打印】【我要纠错】表一是某上市公司2004年度财务会计报告披露的母公司应收账款的会计注释:仔细分析,我们会发现表格中存在两处矛盾之处:2004年12月31日账龄为2~3年的金额为9389259.79元,而在2003年12月31日账龄为1~2年的金额仅有3808844.83元。

另外,2003年12月31日并无账龄为4~5年的应收款项,而2004年12月31日,账龄5年以上的应收款竟然会有553575.41元之多。

按照财政部财会(2002)18号的规定:采用账龄分析法计提坏账准备时,收到债务单位当期偿还的部分债务后,剩余的应收款项,不应改变其账龄,仍应按原账龄加上本期应增加的账龄确定;在存在多笔应收款项,且各笔应收款项账龄不同的情况下,收到债务单位当期偿还的部分债务,应当逐笔认定收到的是哪一笔应收款项;如果确实无法认定的,按照先发生先收回的原则确定,剩余应收款项的账龄按上述同一原则确定。

实践中,绝大多数企业采用“先发生先收回”的原则确认应收款项的账龄。

按照上述账龄划分原则,在一般情况下,企业财务会计报表的应收账款或其他应收款项目本年末账龄1~2年的金额不应该大于上年末账龄1年以内的金额;本年末账龄2~3年的金额不应该大于上年末账龄1~2年的金额;假如账龄3年以上的不再细分,本年末账龄3年以上的金额不应该大于上年末账龄2~3年和3年以上的金额的合计数。

当存在下列情况时,应收账款或其他应收款报表项目的两个连续会计年度不同账龄金额可能不遵循上面的规律:1.编制合并报表的,本年度纳入合并范围的企业增加,新增加的企业包含有账龄为1年以上的应收款项;2.由于收购、兼并或债务重组,企业本年度购入账龄为1年以上的应收款项;3.预付账款因回收无望转入其他应收款。

阅读该公司年报,公司并未披露资产收购、亦不存在预付账款调整。

因此我们可以判断,该上市公司账龄划分可能存在问题。

应付会计财务分析报告(3篇)

第1篇一、前言应付会计作为企业财务管理的重要组成部分,负责企业对供应商的债务管理,包括采购款项的支付、应付账款的管理等。

本报告旨在通过对企业应付会计财务状况的分析,评估企业的偿债能力、经营效率和市场竞争力,为企业的财务决策提供参考。

二、企业概况(此处应简要介绍企业的基本情况,包括企业类型、主营业务、组织结构、经营规模等。

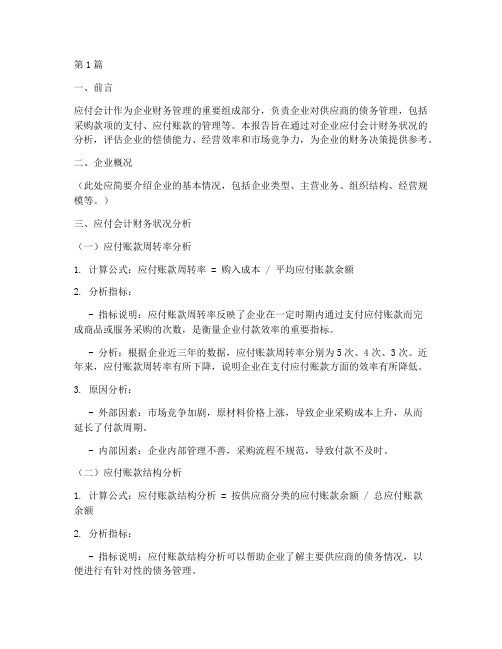

)三、应付会计财务状况分析(一)应付账款周转率分析1. 计算公式:应付账款周转率 = 购入成本 / 平均应付账款余额2. 分析指标:- 指标说明:应付账款周转率反映了企业在一定时期内通过支付应付账款而完成商品或服务采购的次数,是衡量企业付款效率的重要指标。

- 分析:根据企业近三年的数据,应付账款周转率分别为5次、4次、3次。

近年来,应付账款周转率有所下降,说明企业在支付应付账款方面的效率有所降低。

3. 原因分析:- 外部因素:市场竞争加剧,原材料价格上涨,导致企业采购成本上升,从而延长了付款周期。

- 内部因素:企业内部管理不善,采购流程不规范,导致付款不及时。

(二)应付账款结构分析1. 计算公式:应付账款结构分析 = 按供应商分类的应付账款余额 / 总应付账款余额2. 分析指标:- 指标说明:应付账款结构分析可以帮助企业了解主要供应商的债务情况,以便进行有针对性的债务管理。

- 分析:根据企业近三年的数据,主要供应商的应付账款占比分别为40%、35%、30%。

近年来,企业对主要供应商的债务依赖度有所下降。

3. 原因分析:- 供应商多元化:企业近年来积极拓展供应商渠道,降低了单一供应商的风险。

- 付款政策调整:企业调整了付款政策,对信誉良好的供应商给予更优惠的付款条件。

(三)应付账款支付期限分析1. 计算公式:应付账款支付期限 = 应付账款平均账龄 / 应付账款周转天数2. 分析指标:- 指标说明:应付账款支付期限反映了企业支付应付账款的速度,是衡量企业信用状况的重要指标。

- 分析:根据企业近三年的数据,应付账款支付期限分别为60天、70天、80天。

ERP系统应付帐款帐龄分析流程[模板]

![ERP系统应付帐款帐龄分析流程[模板]](https://img.taocdn.com/s3/m/2225752180eb6294dc886c2c.png)

流程编号 AAP027 应付帐款帐龄分析流程

负责单位 会计部门 版本 V1.0 修改人员 T100 修订日期 2014/07/01

页次

1/1

流程定义 期末应付未冲销账款,依付款条件及帐龄区间统计分析流程。

应付会计

作业说明

1. 设定帐龄分析区间、依对象信用等级设定比率、待抵负向帐款扣除型式、暂估款纳入分析否。

2. 输入分析之帐龄类型,系统依帐龄类型区分帐款区间;可定义是否包含暂估帐款及待抵类帐款是否认列。

3. 日常帐务处理即可审视帐款帐龄。

审核人员: 审核日期:

1

应付模块月结流程(AAP025)

2

帐龄及备抵呆账提列设定作业(axri014)

厂商应付账龄分析

查询 (aapq930)

账龄及坏账提列维

护 (aapt940)

3。