财务决算及财务预算报告ppt模板下载

合集下载

财务报告PPT模板 (14)

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处添加标题

2010

2012

点击输入本栏的具体 文字,请根据您的具 体内容酌情修改。

单击编辑标题

单击此处可编辑内容,根据您的需要自由拉 伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需要自由拉 伸文本框大小

单击此处编辑您要的内容,建议您在展示时采用微软雅黑字体,本模版所有图形线条及其相应素材均可自由编辑、改色、 替换。更多使用说明和作品请详阅模版最末的使用手册。

单击此处添加标题

要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处添加标题

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

标题 单击编辑标题

单击编辑标题

单击编辑标题

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处添加标题

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处添加标题

2010

2012

点击输入本栏的具体 文字,请根据您的具 体内容酌情修改。

单击编辑标题

单击此处可编辑内容,根据您的需要自由拉 伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需要自由拉 伸文本框大小

单击此处编辑您要的内容,建议您在展示时采用微软雅黑字体,本模版所有图形线条及其相应素材均可自由编辑、改色、 替换。更多使用说明和作品请详阅模版最末的使用手册。

单击此处添加标题

要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处添加标题

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击编辑标题

标题 单击编辑标题

单击编辑标题

单击编辑标题

单击编辑标题

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处可编辑内容,根据您的需 要自由拉伸文本框大小

单击此处添加标题

2024年财务预算执行报告PPT模板

现金流情况:实际现 金流与预算现金流的

对比

财务状况:实际财务 状况与预算财务状况

的对比

差异分析

预算与实际支出的差异

收入与实际收入的差异

成本与实际成本的差异

利润与实际利润的差异

投资与实际投资的差异

现金流与实际现金流的差 异

结论与建议

财务预算执行情况总结 财务预算执行中存在的问题 改进措施和建议

财务预算执行对业务发展的影响 财务预算执行对组织管理的影响 财务预算执行对组织战略的影响

执行报告PPT大纲

措施

添加标题

附录

添加标题 添加标题 添加标题

目录页

财务预算执行分析 财务预算执行总结

预算目标

总预算金额 预算分配比例 预算执行情况 预算调整方案 预算执行效果评估

实际执行情况

收入情况:实际收入 与预算收入的对比

支出情况:实际支出 与预算支出的对比

利润情况:实际利润 与预算利润的对比

收支平衡差异分析:收入与支 出的差异,包括收支平衡情况、

收支平衡原因等

差异调整建议:针对收支平 衡差异,提出调整建议,包 括调整收入、调整支出、调

整预算等

差异原因分析

预算编制的准 确性

实际执行过程 中的偏差

市场环境的变 化

内部管理的问 题

外部政策的影 响

结论与建议

结论总结

财务预算执行 情况:完成率、 超额完成情况、 未达标情况

2024年1月1日-2024年12月31日 财务预算执行报告日期 报告编制日期

报告审核日期 报告发布日期

报告人

姓名:张三 职位:财务总监 联系方式:139***1111 报告时间:2024年12月31日

财务报告完整版共120张PPT

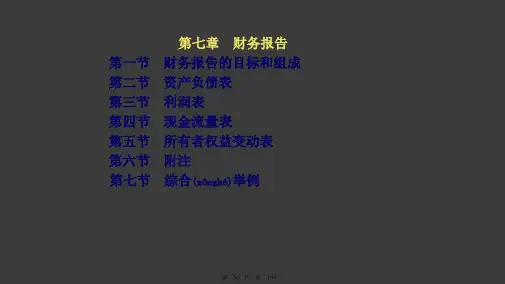

第一节 第二节 第三节 第四节 第五节 第六节 第七节

第七章 财务报告 财务报告的目标和组成 资产负债表 利润表 现金流量表 所有者权益变动表 附注 综合(zōnghé)举例

第二页,共一百二十页。

第一节 财务报告概述 一、财务报告及其目标

财务报告=财务报表+其他披露 1、向财务报表使用者提供与企业财务状况、经营成果

(chéngguǒ)和现金流量等有关的会计信息, 2、反映企业管理层受托责任履行情况,有助于财务报告使

用者作出经济决策。 二、财务报表的组成

财务报表=四表一注

第三页,共一百二十页。

第二节 资产负债表 一、资产负债表概述

资产负债表是指反映企业在某一特定日期的财务状况的报表 (bàobiǎo)。依据:资产=负债+所有者权益

2.预收账款——D(借余)1 ——E(贷余)2 ——F(贷余)3

3.坏账准备:0.5 问:1.资产负债表上“应收账款”项目(50.5); 资产负债表上“预收账款”项目(15); 2.总账上 “应收账款”账户(zhànɡ hù)余额(40); 总账上 “预收账款”账户余额(4); 总账上 “坏账准备”账户余额(0.5);

【答案】A 【解析】资产负债表“应收账款”项目金额=应收账款科 目余额-坏账准备科目余额=(300-6)-(20-6+11)=269 (万元)。

第十四页,共一百二十页。

【例题·多选题】下列各项中,应在资产负债表“预付款项 (kuǎnxiàng)”项目列示的有( )。(2012年) A.“应付账款”科目所属明细账科目的借方余额 B.“应付账款”科目所属明细账科目的贷方余额 C.“预付账款”科目所属明细账科目的借方余额 D.“预付账款”科目所属明细账科目的贷方余额 【答案】AC 【解析】预付款项应当根据应付账款明细账的借方和预 付账款明细账的借方合计填列。

第七章 财务报告 财务报告的目标和组成 资产负债表 利润表 现金流量表 所有者权益变动表 附注 综合(zōnghé)举例

第二页,共一百二十页。

第一节 财务报告概述 一、财务报告及其目标

财务报告=财务报表+其他披露 1、向财务报表使用者提供与企业财务状况、经营成果

(chéngguǒ)和现金流量等有关的会计信息, 2、反映企业管理层受托责任履行情况,有助于财务报告使

用者作出经济决策。 二、财务报表的组成

财务报表=四表一注

第三页,共一百二十页。

第二节 资产负债表 一、资产负债表概述

资产负债表是指反映企业在某一特定日期的财务状况的报表 (bàobiǎo)。依据:资产=负债+所有者权益

2.预收账款——D(借余)1 ——E(贷余)2 ——F(贷余)3

3.坏账准备:0.5 问:1.资产负债表上“应收账款”项目(50.5); 资产负债表上“预收账款”项目(15); 2.总账上 “应收账款”账户(zhànɡ hù)余额(40); 总账上 “预收账款”账户余额(4); 总账上 “坏账准备”账户余额(0.5);

【答案】A 【解析】资产负债表“应收账款”项目金额=应收账款科 目余额-坏账准备科目余额=(300-6)-(20-6+11)=269 (万元)。

第十四页,共一百二十页。

【例题·多选题】下列各项中,应在资产负债表“预付款项 (kuǎnxiàng)”项目列示的有( )。(2012年) A.“应付账款”科目所属明细账科目的借方余额 B.“应付账款”科目所属明细账科目的贷方余额 C.“预付账款”科目所属明细账科目的借方余额 D.“预付账款”科目所属明细账科目的贷方余额 【答案】AC 【解析】预付款项应当根据应付账款明细账的借方和预 付账款明细账的借方合计填列。

《财务决算报告》课件

分析上一年度的主要负债,如短期 借款、长期借款、应付账款等,并 说明各负债所占的比例。

资产与负债的关系

评估资产与负债的匹配程度,分析 是否存在财务风险。

利润和亏损概述

利润或亏损情况

01

明确上一年度是盈利还是亏损,并说明盈利或亏损的主要原因

。

利润或亏损的构成

02

分析利润或亏损的构成,如主营业务利润、其他业务利润、投

期望企业能够为股东提供合理的回报 ,实现股东价值的最大化。

积极参与决策

鼓励股东积极参与企业的决策和管理 ,为企业的发展提供有益的建议和意 见。

06 结论

对本年度财务决算的总结

总结本年度公司的收入、支出、利润等财务数据,以及各项财务指标的完成情况。 分析财务数据的变化趋势,找出可能存在的问题和风险点。

对比历史数据,评估公司的财务状况和经营成果,为未来的财务决策提供依据。

对公司未来财务状况的预测

根据历史数据和市场趋势,预测 公司未来几年的收入、支出、利

润等财务数据。

分析未来财务数据的变化趋势, 预测可能存在的风险点和机会点

。

制定相应的财务策略和措施,以 应对未来的财务挑战和机遇。

对公司未来发展的建议

05 未来展望

预期的财务趋势和挑战

全球经济不确定性

全球经济形势的不稳定性 可能导致企业面临更大的 经营风险和挑战。

市场竞争加剧

随着市场竞争的加剧,企 业需要不断提升自身竞争 力,以应对市场变化。

技术创新

新兴技术的出现和应用, 为企业提供了新的发展机 遇,同时也带来了技术更 新换代的挑战。

财务策略和目标

资收益等。

利润或亏损与前一财年的比较

03

比较上一年度与前一财年的利润或亏损变化,分析增长或减少

资产与负债的关系

评估资产与负债的匹配程度,分析 是否存在财务风险。

利润和亏损概述

利润或亏损情况

01

明确上一年度是盈利还是亏损,并说明盈利或亏损的主要原因

。

利润或亏损的构成

02

分析利润或亏损的构成,如主营业务利润、其他业务利润、投

期望企业能够为股东提供合理的回报 ,实现股东价值的最大化。

积极参与决策

鼓励股东积极参与企业的决策和管理 ,为企业的发展提供有益的建议和意 见。

06 结论

对本年度财务决算的总结

总结本年度公司的收入、支出、利润等财务数据,以及各项财务指标的完成情况。 分析财务数据的变化趋势,找出可能存在的问题和风险点。

对比历史数据,评估公司的财务状况和经营成果,为未来的财务决策提供依据。

对公司未来财务状况的预测

根据历史数据和市场趋势,预测 公司未来几年的收入、支出、利

润等财务数据。

分析未来财务数据的变化趋势, 预测可能存在的风险点和机会点

。

制定相应的财务策略和措施,以 应对未来的财务挑战和机遇。

对公司未来发展的建议

05 未来展望

预期的财务趋势和挑战

全球经济不确定性

全球经济形势的不稳定性 可能导致企业面临更大的 经营风险和挑战。

市场竞争加剧

随着市场竞争的加剧,企 业需要不断提升自身竞争 力,以应对市场变化。

技术创新

新兴技术的出现和应用, 为企业提供了新的发展机 遇,同时也带来了技术更 新换代的挑战。

财务策略和目标

资收益等。

利润或亏损与前一财年的比较

03

比较上一年度与前一财年的利润或亏损变化,分析增长或减少

2023财务状况解析与财务管理分享PPT模板

XX,A CLICK TO UNLIMITED POSSIBILITES

汇报人:XX

目录

CONTENTS

2023年总收入:具体数值

收入来源:主营业务收入、投 资收益、其他业务收入等

收入增长:同比增长率、环比 增长率

收入结构:各业务收入占比、 地区收入占比等

总收入:2023年总收入 为XXX亿元

资产负债:总资产、总负债、净资产等

财务比率:流动比率、速动比率、资产负债率等

主营业务收入: 分析公司主营业 务的收入增长情 况

新业务拓展:探 讨公司新业务拓 展带来的收入增 长潜力

成本控制:分析 公司成本控制对 收入增长的影响

投资收益:分析 公司投资收益对 收入增长的贡献

变动支出:采购、营销、研 发等

模板名称: 2023财务状况 解析与财务管 理分享PPT模

板

模板类型:商 务、财务、数

据分析

模板特点:简 洁、清晰、易

于阅读

模板结构:封 面、目录、内 容页、图表页、 总结页、致谢

页

使用方法:根 据实际需求选 择合适的模板, 替换文本和图 表,调整布局 和设计,完成

PPT制作。

封面页:包含PPT标题、作者和日期等 信息

资金监控:实时 监控资金流动, 及时发现和解决 资金问题

资金风险管理: 制定风险应对措 施,降低资金风 险

财务分析报告的目的:为决策提供依据

财务分析报告的内容:包括资产负债表、利润表、现金流量表等

财务分析报告的格式:要有清晰的标题、摘要、正文和结论 财务分析报告的撰写技巧:注意数据的准确性、逻辑的清晰性和语言的简 洁性

优化财务结构:调整公司的资产负债结构, 降低财务风险

加强财务控制:建立完善的财务控制体系, 确保财务目标的实现

汇报人:XX

目录

CONTENTS

2023年总收入:具体数值

收入来源:主营业务收入、投 资收益、其他业务收入等

收入增长:同比增长率、环比 增长率

收入结构:各业务收入占比、 地区收入占比等

总收入:2023年总收入 为XXX亿元

资产负债:总资产、总负债、净资产等

财务比率:流动比率、速动比率、资产负债率等

主营业务收入: 分析公司主营业 务的收入增长情 况

新业务拓展:探 讨公司新业务拓 展带来的收入增 长潜力

成本控制:分析 公司成本控制对 收入增长的影响

投资收益:分析 公司投资收益对 收入增长的贡献

变动支出:采购、营销、研 发等

模板名称: 2023财务状况 解析与财务管 理分享PPT模

板

模板类型:商 务、财务、数

据分析

模板特点:简 洁、清晰、易

于阅读

模板结构:封 面、目录、内 容页、图表页、 总结页、致谢

页

使用方法:根 据实际需求选 择合适的模板, 替换文本和图 表,调整布局 和设计,完成

PPT制作。

封面页:包含PPT标题、作者和日期等 信息

资金监控:实时 监控资金流动, 及时发现和解决 资金问题

资金风险管理: 制定风险应对措 施,降低资金风 险

财务分析报告的目的:为决策提供依据

财务分析报告的内容:包括资产负债表、利润表、现金流量表等

财务分析报告的格式:要有清晰的标题、摘要、正文和结论 财务分析报告的撰写技巧:注意数据的准确性、逻辑的清晰性和语言的简 洁性

优化财务结构:调整公司的资产负债结构, 降低财务风险

加强财务控制:建立完善的财务控制体系, 确保财务目标的实现

财务报告模板(PPT 84页)

三 利润表

四

现金流量表、所有者权益变 动表、会计报表附注

中

利润表的概念

级

财

务

会 计

反映企业一定会计期间经营成果的会计报表

。动态报表

根据“收入-费用=利润”会计等式原理编制 。

中

利润表的作用

级

பைடு நூலகம்

财 务

① 反映企业的经营成果和获利能力;

会 计

② 是考核企业管理人员绩效的重要依

据;

③ 有助于分析和预测企业未来的效益 能力;

中

级

财

合计

务 2 000+30 000=32 000

会

计

填入“资产负债表”中的“货币资金”项目

b、“存货”项目的填列

中

级

财

务

会

“在途物资”、“材料采购”、“原材料”、

计 “材料成本差异”、“生产成本”、“库存商品”、

“周转材料”、“委托加工物资”、“发出商品”等

存货

注意:有“存货跌价准备”的,存货-存货 跌价准备

会

不,你的应收账款太高,堆积如山,直插云天”

计

。他重复地说:“注意现金流量”。

以后,我试图讲述关于我们可爱的存货的故

事。那些存货,尽管很大,却充满了最逗人喜爱

的东西。不过,银行家看着它们长大时,挥着手

臂 ,带着狠劲的诅咒,他叫嚷着:“停住,够了

!

把利息还给我,不要再给我瞎扯!”

中 往下,我找寻能够添加无限广告空间的非现金

主营业务成本

2 040 000

其他业务成本

80 000

营业税金及附加

120 000

销售费用

180 000

财务报告分析讲义共151张PPT

3亿美圆以下— 6。3%;

3亿以上(yǐshàng)10亿以下— 6。1%; 100亿— 3。5%;

我国上市公司:10%—20%

第三十二页,共一百五十一页。

Jump to first page

2、交易性金融资产

为交易目的持有的债券投资、股票投资、基 金(jījīn)投资等。

主要特点:采用公允价值记帐。

3、重要会计政策、会计估计及情况变更;

4、或有事项说明; 5、关联方交易(jiāoyì)的说明 6、重要资产转让及出售;

7、企业合并、分立;

8、重大投资、融资活动;

第七页,共一百五十一页。

Jump to first page

财务(cáiwù)情况说明书 企业对自身财务状况和经营成果的评价。

1、企业生产经营的基本情况;

资产(zīchǎn)负债表

资产:

年初数

流动资产 10.14亿

其中:货币资金642万

应收帐款 3.9亿

存货 3.8亿

长期投资: 1140万

固定资产: 3.56亿

资产总计: 14.3亿

年末(nián mò )数

9.59亿

1200万 2.9亿

4.4亿

791万 3.29亿

13.4亿

第二页,共一百五十一页。

Jump to first page

三、资产负债表的编制方法P46

1、根据总帐与名细帐期末余额编制 。

2、根据总帐余额合并计入报表的项 目。如存货(cún huò)、货币资金;

3、根据明细帐余额分析填列。如应收 帐款与预收帐款;应付帐款与预付帐 款等;

第十三页,共一百五十一页。

Jump to first page

应收帐款 45

3亿以上(yǐshàng)10亿以下— 6。1%; 100亿— 3。5%;

我国上市公司:10%—20%

第三十二页,共一百五十一页。

Jump to first page

2、交易性金融资产

为交易目的持有的债券投资、股票投资、基 金(jījīn)投资等。

主要特点:采用公允价值记帐。

3、重要会计政策、会计估计及情况变更;

4、或有事项说明; 5、关联方交易(jiāoyì)的说明 6、重要资产转让及出售;

7、企业合并、分立;

8、重大投资、融资活动;

第七页,共一百五十一页。

Jump to first page

财务(cáiwù)情况说明书 企业对自身财务状况和经营成果的评价。

1、企业生产经营的基本情况;

资产(zīchǎn)负债表

资产:

年初数

流动资产 10.14亿

其中:货币资金642万

应收帐款 3.9亿

存货 3.8亿

长期投资: 1140万

固定资产: 3.56亿

资产总计: 14.3亿

年末(nián mò )数

9.59亿

1200万 2.9亿

4.4亿

791万 3.29亿

13.4亿

第二页,共一百五十一页。

Jump to first page

三、资产负债表的编制方法P46

1、根据总帐与名细帐期末余额编制 。

2、根据总帐余额合并计入报表的项 目。如存货(cún huò)、货币资金;

3、根据明细帐余额分析填列。如应收 帐款与预收帐款;应付帐款与预付帐 款等;

第十三页,共一百五十一页。

Jump to first page

应收帐款 45

财务决算软件培训34页PPT

•

生活总会给你另谢一个机谢会,这大个机会家叫明天 6、

。2 024年8 月8日 星期四 上午7时 36分2 秒07:36: 0224.8. 8

人生就像骑单车,想保持平衡就得往前走

•

7、

。202 4年8月 上午7 时36分2 4.8.807: 36August 8, 2024

•

8、业余生活要有意义,不要越轨。20 24年8 月8日星 期四7 时36分2 秒07:3 6:028 August 2024

九、查看构成相对指标的数值

谢谢!

每一个成功者都有一个开始。勇于开始,才能找到成功• Nhomakorabea1、

的路 。24.8.824.8.8Thursday, August 08, 2024

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。07:36:0207:36:0207:368/8/2024 7:36:02 AM

常见问题及解决方法

四、浮动表如何汇总

➢ 单张浮动表汇总

• 可以编制下级企业浮动数据。 • 可以复制下级企业浮动数据再进行修改。 • 可以设置合并浮动行的条件,合并时相同条件的相加。

常见问题及解决方法

四、浮动表如何汇总 ➢ 全部浮动表汇总

• 设置合并浮动行条件的,按条件合并,没有设置条件的将下级单位浮动行简 单逻列。

注:封面表中的隶属关系一般在集团公司编制参数时,已加入了审核公式或者自动运算 公式进行锁定,如果隶属关系选择不正确,封面表将无法保存,无法进行下一步的数 据录入。因此,在决算过程中,一般不需要对隶属关系进行单独审核。类似的还有封 面表中的部门标示代码。

常见问题及解决方法

六、录入数据时如何不显示零值 ➢ 由于在数据录入过程中,没有填写数据的单元格显示为 0.00,给人工检查数据带来较大的不便。

年度财务预算分析报告PPT专题演示

此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容。

此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容。

此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容。

.

添加目录标题

.

风险管控

1、应收账款总额:截止4月份我司应收账款总额达6472万元,占收入比达8.68%,超预算基准值0.62个百分点。应收账款增加额抵减考核口径收入172万元。

2、应收账款余额环比:用户欠费:环比增115.5万元,其中,1年以上账龄环比增113.8万元(2009年4月坏账沉淀),1-3个月账龄环比增101.3万元。

结构变化

号码型业务:固网宽带拉动仍为主要驱动因素,其余的号码型业务均负同比、负拉动,但其中移动流量收入保持正向拉动(1.0%)。非号码型业务:号百业务的收入拉动效果逐步凸显。

收入增幅及拉动

备注:为保持可 比,2018年沿用可比口径报表,剔除营改增影响。

.

全省预算口径收入对标分析

仅山东预算完成超时序进度,我司完成32.64%,排名第二(上月第二),超九地市综合进度0.55%,可比增幅.34%,排名第二,仅次于山东(3.87%)。

-29.91

129.74

-94.79

-122.99

3、代办费

6,822

2,180.01

70.72

31.96

-1.38

-93.99

2,480.84

-12.13

-300.83

其中:实业代办费

2,560

780.53

25.32

此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容。

此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容此处添加内容。

.

添加目录标题

.

风险管控

1、应收账款总额:截止4月份我司应收账款总额达6472万元,占收入比达8.68%,超预算基准值0.62个百分点。应收账款增加额抵减考核口径收入172万元。

2、应收账款余额环比:用户欠费:环比增115.5万元,其中,1年以上账龄环比增113.8万元(2009年4月坏账沉淀),1-3个月账龄环比增101.3万元。

结构变化

号码型业务:固网宽带拉动仍为主要驱动因素,其余的号码型业务均负同比、负拉动,但其中移动流量收入保持正向拉动(1.0%)。非号码型业务:号百业务的收入拉动效果逐步凸显。

收入增幅及拉动

备注:为保持可 比,2018年沿用可比口径报表,剔除营改增影响。

.

全省预算口径收入对标分析

仅山东预算完成超时序进度,我司完成32.64%,排名第二(上月第二),超九地市综合进度0.55%,可比增幅.34%,排名第二,仅次于山东(3.87%)。

-29.91

129.74

-94.79

-122.99

3、代办费

6,822

2,180.01

70.72

31.96

-1.38

-93.99

2,480.84

-12.13

-300.83

其中:实业代办费

2,560

780.53

25.32

财务会计报告模板共49张PPT

三、财务报告的构成(gòuchéng)2、3

2.会计报表附注

(fù zhù )

会计报表的补充(bǔchōng)说明

3. 财务情况说明书 对单位财务、成本等情况进行 分析总结的书面文字报告

生产经营基本情况 利润实现及分配情况 资金增减和周转情况 对企业财务状况、经营成果和现金流量有重大影响

的其他事项

第三步,以营业利润为基础,加上投资收益、补贴收 入、营业外收入,减去营业外支出,计算出利润总额;

第四步,以利润总额为基础,减去所得税,计算出净利润 (或亏损)

第二十一页,共四十九页。

利润表的编制(biānzhì)

利润表按月编制。表中“本月数”栏各项目反映本月实际发生 数;在编报中期财务会计报告时,填列上年同期累计实际发 生数;在编报年度财务会计报告时,填列上年全年累计实际 发生数。如果上年度利润表与本年度利润表的项目名称 (míngchēng)和内容不相一致,应对上年度利润表项目的名称 (míngchēng)和数字按本年度的规定进行调整,填入本表“上年数” 栏。在编报中期和年度财务会计报告时,应将“本月数”栏 改成“上年数”栏。 本表“本年累计数”栏反映各项目自年初起至报告期末止的 累计实际发生数。

三、财务报告的构成(gòuchéng)11. 会计报表

资产(zīchǎn)负债表

财务报表

利润表

现金流量表

附

表

利润分配表

应交增值税明细表

资产减值准备明细表

会计报表

制造费用明细表

所有者权益增减(zēnɡ jiǎn) 变动表 分部报表等

产品生产成本表

成本报表 主要产品单位成本表

产品生产、销售成本表等

第十二页,共四十九页。

— 55500 23000 79000 26070 52930

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图表标题

/通用格式

/通用格式 /通用格式 /通用格式

/通用格式 /通用格式

/通用格式

/通用格式 /通用格式

/通用格式 /通用格式 /通用格式

类别 1

类别 2

系列 1

系列 2

类别 3 系列 3

类别 4

文案是由标题、副标题、广告正文、广告 口号组成的。它是广告内容的文字化表

现。在广告设计中,文案与图案图形同等 重要,图形具有前期的冲击力,广告文案

3.86%

-4.72%

2.34%

—

—

-20.77% 4.14%

完成 预算

7.97% 32.64% 32.43% 34.09% 15.53%

单位:万元

与时 序差

-0.36% -0.69% -0.90% 0.76% -17.80 %

预算口径收入累计缺口568万元,可比增幅低于目标增幅(9.13%)6.79%,账面增幅低于目标增幅(5.70%)10.43%,考核口径收入缺口 740万元。

/通用格式

/通用格式

/通用格式

/通用格式

类别 1 类别 2 类别 3 类别 4

图表标题

南方地区

此处添加相关文字内容说明此处添加相关文字内容说明此处添 加相关文字内容说明

/通用格式 /通用格式 /通用格式 /通用格式 /通用格式

/通用格式

/通用格式

/通用格式

/通用格式

/通用格式

/通用格式

类别 1 类别 2 类别 3 类别 4

图表标题

/通用格式 /通用格式 /通用格式 /通用格式 /通用格式 /通用格式 /通用格式

/通用格式

/通用格式

/通用格式

/通用格式 /通用格式

/通用格式

/通用格式/通用格式

/通用格式

/通用格式 /通用格式

/通用格式 /通用格式

/通用格式

/通用格式

/通用格式

/通用格式

/通用格式 /通用格式

/通用格式

/通用格式

年度销售情况综述

年度销售总额:8000 万元

产品A

产品B

产品C

添加文案标题

5000

万元

文案是由标题、副标题、广告正文、广告 口号组成的。它是广告内容的文字化表

现。在广告设计中,文案与图案图形同等 重要,图形具有前期的冲击力,广告文案

具有较深的影响力。

添加文案标题

2000

万元

文案是由标题、副标题、广告正文、广告 口号组成的。它是广告内容的文字化表 现。在广告设计中,文案与图案图形同等 重要,图形具有前期的冲击力,广告文案

第一季度 第二季度 第三季度 第四季度

此处添加相关文字内容说明此处添加相关文字 内容说明此处添加相关文字内容说明此处添加 相关文字内容说明此处添加相关文字内容说明 此处添加相关文字内容说明。

年度销售情况综述

图表标题

北方地区

/通用格式 /通用格式/通用格式 /通用格式 /通用格式

/通用格式

/通用格式

此处添加相关文字内容说明此处 添加相关文字内容说明此处添加 相关文字内容说明。

02

2018年财务情况报告

文案是由标题、副标题、广告正文、广告口号组成的。它是广告内 容的文字化表现。在广告设计中,文案与图案图形同等重要,图形

具有较深的影响力。

此处添加相关文字内容说明此处添加相关文 字内容说明

此处添加相关文字内容说明此处添加相关文 字内容说明

年度销售情况综述

此处添加相关文字内容说明此处添加相关文字内容说明此处添加相关文字内容说明此处添加相关文字内容说明

A

图表标题

/通用格式 /通用格式 /通用格式 /通用格式

/通用格式

/通用格式

/通用格式

类别 1

类别 2

类别 3

类别 4

系列 1

系列 2

系列 3

年度利润情况综述

利润总额

350

万元

比上年同期增加

50 万元

利润总额

1

利润增加占比

58%

利润增加占比

25%

年度利润情况综述

年度利润情况综述

年度利润情况综述

年度利润情况综述

此处添加相关文字内容说明此处 添加相关文字内容说明此处添加 相关文字内容说明。

类别 2

类别 3

类别 4

系列 1 系列 2

年度销售情况综述

此处添加相关文字内容说明此处添加 相关文字内容说明此处添加相关文字 内容说明。

此处添加相关文字内容说明此处添加 相关文字内容说明此处添加相关文字 内容说明。

此处添加相关文字内容说明此处添加相关文字内容说 明此处添加相关文字内容说明此处添加相关文字内容 说明此处添加相关文字内容说明。

内容才是硬道理

2018年财务决算及 2019年财务预算报告

Financial budget and business analysis report

汇报人: 财务部

目录

CONTENTS

01 年度基本情况综述 02 2018年财务情况报告 03 2019年财务预算报告

01

年度基本情况综述

文案是由标题、副标题、广告正文、广告口号组成的。它是广告内 容的文字化表现。在广告设计中,文案与图案图形同等重要,图形

净利润累计完成3,935.36万元,高于时序进度87.69万元(0.76%) 。

年度销售情况综述

添加标题内容

添加标题内容

2017

2018

第一季度 第二季度 第三季度 第四季度

此处添加相关文字内容说明此处添加相关文字 内容说明此处添加相关文字内容说明此处添加 相关文字内容说明此处添加相关文字内容说明 此处添加相关文字内容说明。

/通用格式

/通用格式

/通用格式/通用格式

/通用格式 /通用格式

/通用格式

/通用格式

/通用格式

类别 1

类别 2

类别 3

类别 4

系列 1 系列 2

B

图表标题

/通用格式 /通用格式 /通用格式 /通用格式

/通用格式

/通用格式

/通用格式

/通用格式

/通用格式/通用格式

/通用格式

/通用格式

/通用格式

/通用格式

类别 1

具有前期的冲击力,广告文案具有较深的影响力。

主要指标完成情况

主要指标 预算口径收入-当月 预算口径收入-累计 考核口径收入-累计

净利润 资本性支出

预算

6,848 82,181 82,181 11,543 30,266

实绩

6,553 26,826 26,654 3,935 4,700

增幅

账面

可比

-3.31%

具有较深的影响力。

添加文案标题

1000

万元

文案是由标题、副标题、广告正文、广告 口号组成的。它是广告内容的文字化表 现。在广告设计中,文案与图案图形同等 重要,图形具有前期的冲击力,广告文案

具有较深的影响力。

年度销售情况综述

产品A+B+C

比上年 同期增加

800

万元

增加率

11.1%

/通用格式 /通用格式 /通用格式 /通用格式 /通用格式 /通用格式 /通用格式 /通用格式