第01讲_前言(25)

第01讲_前言

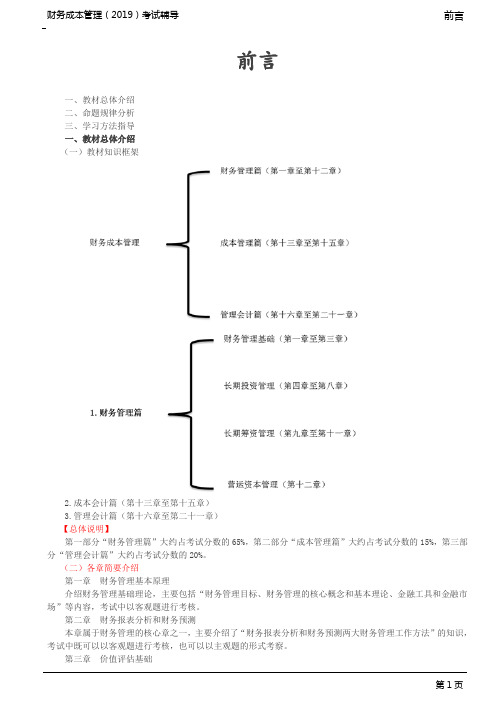

前言一、教材总体介绍二、命题规律分析三、学习方法指导一、教材总体介绍(一)教材知识框架2.成本会计篇(第十三章至第十五章)3.管理会计篇(第十六章至第二十一章)【总体说明】第一部分“财务管理篇”大约占考试分数的65%,第二部分“成本管理篇”大约占考试分数的15%,第三部分“管理会计篇”大约占考试分数的20%。

(二)各章简要介绍第一章财务管理基本原理介绍财务管理基础理论,主要包括“财务管理目标、财务管理的核心概念和基本理论、金融工具和金融市场”等内容,考试中以客观题进行考核。

第二章财务报表分析和财务预测本章属于财务管理的核心章之一,主要介绍了“财务报表分析和财务预测两大财务管理工作方法”的知识,考试中既可以以客观题进行考核,也可以以主观题的形式考察。

本章属于财务管理的核心基础章节,是奠定整个财务管理学科的根基,主要介绍了“利率、货币时间价值的计算和风险与报酬”的知识,考试中主要是以客观题进行考核,虽然直接命题分数不多,但这部分内容的学习直接影响到后续内容的把握。

第四章资本成本本章主要介绍“各类筹资方式的个别资本成本以及加权资本成本的计算”,是学习后续“价值评估、长期投资和长期筹资”的基础;既可以以客观题进行考核,也可以以主观题的形式考察。

第五章投资项目资本预算本章主要介绍“项目投资的评价与决策”,是财务管理核心章之一,学习难度较大;考试中既可以单独考察客观题,也可以单独或结合其他章节来命制主观题,占分较高。

第六章债券、股票价值评估本章主要介绍“债券、普通股和混合筹资工具价值评估”的内容,既可以考察客观题,也可以考察主观题。

第七章期权价值评估本章主要介绍了“期权的概念、类型和投资策略以及金融期权估值方法”的内容。

考试中既可以考察客观题,也可以考察主观题。

第八章企业价值评估本章主要介绍企业价值评估方法,包括“现金流量折现评估模型法和相对价值评估模型法”,是财务管理的核心章之一,非常重要,考试中既可以考察客观题,也可以单独或者与其他内容结合考察主观题,占分较高。

第01讲《周易》的基本概念_上 孙劲松 中山大学吴柏林教授“周易的管理智慧”绝密资料

五、历史影响

1对中华文明的影响 2国际评价

。1对中华文明的影响

在漫长的古代社会,《周易》具有崇高的地位,被视为中华文化的开端,。儒家将其 列为群经之首。道家、阴阳家、兵家都视其为至上宝典。秦始皇统一中国,开始“焚 书坑儒”,儒家典籍被焚烧,但是《易经》被认为是卜筮之书(而非儒家经典),得 以保留。 秦以後,《周易》历经汉唐宋元明清各代发展,形成了庞大的文化体系,各代思想家、 政治家都注重研究《周易》,以诠释《周易》开展示自己的文化思想、政治理念。 《四库全书总目提要易类》说:“易之为书,推天道以明人事者也。《左传》所记诸 占,盖犹太卜之遗法。汉儒言象数,去古未远也。一变而为京焦,入于礻几祥。再变 而为陈邵,务穷造化,易遂不切于民用。王弼尽黜象数,说以老庄。一变而胡瑗程子, 始阐明儒理。再度而李光、杨万里,又参证史事。易遂日启其论端。此两派六宗已互 相攻驳。又易道广大,无所不包,旁及天文、地理、乐律、兵法、韵学、算术,以逮 方外之炉火,皆可援易以为说,而好异者又援以入易,故易说愈繁。”这段话大致意 思是说,《周易》的内容是指演天地自然之道来说明人的活动规律,也就是说以自然 规律来说明社会规律,从而指导人们的行动。后来,越说越繁,产生了两派六宗。两 派是象数、义理两大派,六宗是象数,礻几祥、图书、义理、儒理、考史六个宗系, 互相攻击驳斥。另外《周易》无所不包,可以旁及无文、地理、乐律、兵法、音韵学、 算术,以至于道家用炉火炼丹,都可引《周易》下来根据建立自己的学说。几千年来, 关于《周易》的注疏达3000多种,形成了庞大的易学体系。

第一讲:《周易》的基本概念 第二讲:易理与易图、易相 第三讲:义理与占筮 第四讲:乾坤两卦解读 第五讲:系辞解读 第六讲:周易中的君子人格 考试:基本概念笔试40分(闭卷) 翻译一卦60分(开卷)

Mastering Mix CD3 翻译

Mastering Mix CD3翻译[Mastering Mix翻译2.0版][CD3]01前言00:20CD3咽音。

从这张CD开始,我们将逐步构建我们介于胸声和头声之间的混声。

但是我们的焦点并不是构建混声,而是增强声音的色彩00:36这张CD将继续强化我们每一种不同的音色所需要使用的不同的肌肉协调性00:46练习咽音将从头声往下拉,加入更多低位置共鸣,以及胸声向上抬,加入更多高位置共鸣开始,就像这样(示范)01:25注意胸声是如何避免困在口腔中,以及头声是如何加入了更多的厚度00:36咽音的好处非常大,它帮助我们连接不同的音区。

因为口腔和头腔感觉上相距很远,我们需要一个介于头声和胸声之间的共鸣腔,而咽部正是我们所需要的腔体。

它是介于头腔和胸腔之间的共鸣腔体02:01咽音是我们声音的治疗师,它通过更有效地声带闭合,使我们的声音放松和重置[hide]02:10咽音为我们的声音加入了更多的色彩和个性,使我们的声音更有趣02:15咽音给你一个幻觉,让你觉得好像在声音中增加了很大的力量,而你实际上并没那么使劲,因为被咽音连接起来了各个共鸣腔,让人听起来你好像使用了更多的声带力量02:29咽音为你的声音提供了非比寻常的力量来最大化你的喉咙在头腔部分的共鸣腔体02:37换句话说,通过训练咽音,最终你将能够利用上帝所赋予你的头部的所有的空间,来创造一个丰富的充分的声音,不过有些情况下,我们也只需要借用其中的一部分就够了02:51咽音能够使我们的声带变薄,使得我们从胸声过渡到头声变得更容易,听起来也不会有沉重的感觉,的确是这样,因为你使用的共鸣腔位置越低,你的声带压力就会更大,而咽音的位置比胸声要高,不至于使你的声音有困在口腔中的感觉03:14另外一个看待咽腔共鸣的角度是,你可以想象它就像你脑袋里的一个喇叭03:20关于喇叭最棒的一点就是它声音中极强的冲击力03:25我的一个在纽约唱歌剧的朋友曾经有幸近距离欣赏过很多帕瓦罗蒂的现场演唱,大概十五年前的时候,我问过他这样一个问题,帕瓦罗蒂唱歌的时候是不是像狮吼一样,他说,不是啊,他唱歌就像一个喇叭的感觉,而且他的声音其实相当小……什么?!帕瓦罗蒂是个小嗓门?!不会吧?!你没有听错,的确是这样,要知道好的音质可比单纯大的音量更有穿透力04:00关于咽音,你要做的就是尽可能的发掘能从你脑袋里传出的最大化的声音,然后再根据歌曲风格的不同,决定你到底从中利用多少[/hide]本内容由歌者盟()出品,杨草飞翻译,谢绝转载。

鲍艳举医案

一鲍艳举讲座基础课63讲二鲍艳举六经辩证提高课26讲三鲍老师5月14日(共七节)课)四拓展《伤寒论》与临床应用(45讲)五冯世纶(音频)六名老中医讲座七全国名老中医44讲八北京经方班(24讲音频)一鲍艳举讲座基础课63讲01我的经方之路7讲02中医看病三板斧9讲03六经辩证之太阳病诊治体悟4讲04六经辩证之阳明病诊治体悟6讲05六经辩证之少阳病诊治体悟5讲06六经辩证之太阴病诊治体悟5讲07六经辩证之少阴病诊治体悟5讲08六经辩证之厥阴病诊治体悟4讲09六经辩证之脉诊体悟5讲10六经辩证之药证体悟3讲11十大病机及方证体悟5讲12六经辩证之常见病诊治体悟7讲一鲍艳举讲座基础课63讲1我的经方之路7讲我的经方之路1医案1:谢某,女,25岁,学生。

主诉:低热一周。

医案2:张某,女,29岁,学生。

化妆品过敏皮疹医案3,王某,男,27岁,主诉:头痛、身痛、发热、医案4:女,35岁。

主诉:胃脘部胀满隐痛1月余我的经方之路2医案1:陈某,男,54岁,高血压病史5年,头痛、恶心我的经方之路3医案1、女,50岁。

口干苦,眼干,头痛,眠差,医案2 女性,43岁,慢性胆囊炎,右侧胁肋部疼痛伴腹胀满3周。

我的经方之路4医案1:患者,女,32岁,间断胃脘部隐痛2月医案2:脑梗塞的患者,男,54岁。

基侧肢体活动不利,口干、口苦,头痛,乏力,纳差,大便略干,医案3:一脑梗,乏力,下肢无力,柱拐,综合辨析,考虑有里湿热,用四妙散合葛根汤取效。

医案4 *孙某,女32,初诊日期:2011年6月10日。

主诉:后背部疼痛3月余医案5 * 韩某,女42 腰痛反复发作1年余。

我的经方之路5医案1,刘某,男,28岁,曾因银屑病8年余。

当时患者症见,口干苦,渴欲饮水,胃脘部胀满,大便偏稀,周身乏力,头昏沉,时有胸闷心悸,食纳可,眠差,舌淡苔白厚腻。

医案2、男,34岁,主诉:间断咳嗽2月余。

我的经方之路6医案1:女性患者,31岁,胸闷气短1月,1月前,患者由于工作劳累后出现胸闷、气短、心慌,医案2:王某,女,38岁,主诉:腰痛2月余。

宋大叔教指挥第二单元进阶版

宋大叔教指挥第二单元进阶版第01课)前言-开场白第02课)第三章基本练习第二、第三、四节(p.11-16)第03课)第四章四拍子的基本打法第一、第二节(p.17-18)第04课)第五章预备拍第一、第二节(p.20-22)第05课)第五章预备拍(续)第三节(p.23-26)第06课)第六章四拍子的别种打法第一、第二节(p.27-30)第07课)第六章四拍子的别种打法(续)第三节(p.31-36)第08课)第六章四拍子的别种打法(再续)第四节(p.37-38)第09课)第七章三拍子第一、第二节(p.45-47)第10课)第七章三拍子(续)第三、四节(p.48)第11课)第八章二拍子第一、第二节(p.56-58)第12课)第八章二拍子(续)第三、四节(p.58-60)第13课)第九章渐强与渐弱第一、第二节(p.66-68)第14课)第九章渐强与渐弱(续)第三节(p.68-69)第15课)第九章渐强与渐弱(再续)第四节(p.69-70)第16课)第十章渐慢与渐快显著渐慢(p.78-79)第17课)第十一章结束与延长第一节(p.82-84)第18课)第十一章结束与延长(续)第一节(p.85-88)第19课)第十一章结束与延长(再续)第二、三、四、五节(p.90-97)第20课)第十一章结束与延长(三续)第六节(p.99-101)第21课)第十二章六拍子第一节(p.104-105)第22课)第十二章六拍子(续)第二节(p.106-110)第23课)第十二章六拍子(再续)第五节(p.115-120)第24课)第十二章六拍子(三续)第五节(p.115-120)第25课)第十二章六拍子(四续)第五节(p.115-120)第26课)第十三章复拍子的三拍与四拍第一节(p.124-127)第27课)第十三章复拍子的三拍与四拍(续)第二节(p.128-130)第28课)第十四章单拍子的分裂第一、二节(p.135-139)第29课)第十四章单拍子的分裂(续)第三节(p.139)第30课)第十五章再论预备拍第一、二节(p.141-144)第31课)第十五章再论预备拍(续)第三节(p.145-147)第32课)第十五章再论预备拍(再续)第三节(p.145-147)第33课)第十六章切分音与长音符第一节(p.148-152)第34课)第十六章切分音与长音符(续)第二节(p.153-156)第35课)第十七章一、五、七拍的打法(p.159-167)第36课)第十八章双手的配合运用第一节(p.168-171)第37课)第十八章双手的配合运用(续)第一节(续)第二节(p.168-178)第38课)第十八章双手的配合运用(再续)第三节(p.180-183)第39课)后记:衷心的叮嘱。

一级建造师(通信)讲义----第01讲 前言及1L411010通信网(一)范文

前言一、执业考试全国一级建造师执业资格考试是根据《中华人民共和国建筑法》、《建设工程质量管理条例》、《建设工程安全生产管理条例》和国家有关职业资格考试制度的规定,原人事部和建设部联合颁发了《建造师执业资格制度暂行规定》,对从事建设工程项目总承包及施工管理的专业技术人员实行建造师执业资格的制度。

该项制度的实行有利于加强建设工程项目管理,提高工程项目总承包及施工管理专业技术人员素质,规范施工管理行为,从而保证工程质量和施工安全。

二、考试的特性全国一级建造师执业资格考试对执业人员实际工作能力的一种考试,是对建筑师行业进行人才选拔的不可或缺的过程,同时也是执业人员知识水平和综合素质提高的过程。

全国一级建造师执业资格考试具有的主要特点是:⑴专业性:在专业建设工程实际工作中应该掌握和了解的专业知识,体现在工程总承包及施工管理各专业中的应用,有较强的专业性。

⑵实践性:必须具备解决、处理现场实际问题的能力。

⑶通用性:以工程管理学科为主,涵盖其他专业学科。

⑷综合性:即涵盖十个专业学科大类,即多个专业学科大类知识的综合;⑸国际性:借鉴国外先进经验、做法,符合WTO规则的有关规定。

⑹前瞻性:拓宽建造师执业范围,充分考虑将来与国际建造师互认。

三、建造师建造师是以专业技术为依托,以工程项目为主的执业注册人士。

建造师注册受聘后,可以担任建设工程总承包或施工管理的项目负责人,从事法律、行政法规或标准规范规定的相关业务。

实行建造师执业资格制度后,我国大中型项目的建筑业企业项目负责人将逐步由取得注册建造师资格的人士担任,以提高工程项目管理人员素质,保证工程质量和安全。

建造师执业资格制度的建立,将为我国拓展国际建筑市场开辟广阔的道路。

《通信与广电工程管理与实务》作为全国一级建造师职业资格考试科目,本科目考试遵循的原则是“以素质测试为基础、以工程实践内容为主导”的指导思想,坚持“与建造师制度实行的现状相结合,与现行法律法规、规范标准相结合,与当前先进的工程施工技术相结合,与用人企业的实际需求相结合”的原则,力求在素质测试的基础上,从工程项目实践出发,重点测试考生解决实际问题的能力。

【中级会计职称考试】经济法基础学习班讲义(侯永斌主讲)00前言

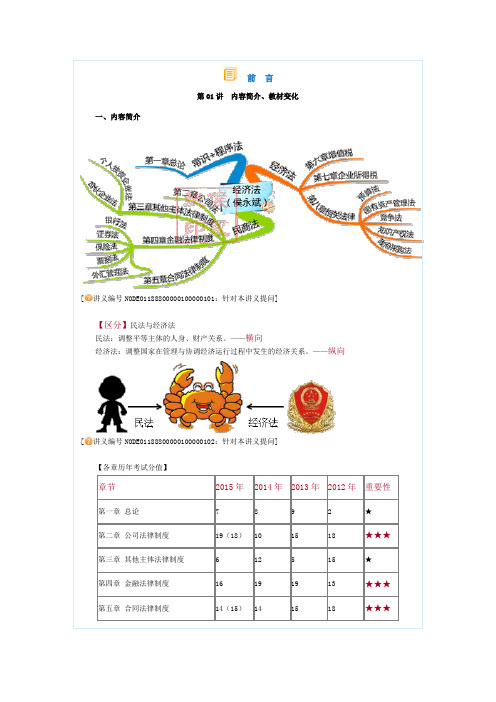

前言第01讲内容简介、教材变化一、内容简介[讲义编号NODE01188800000100000101:针对本讲义提问]【区分】民法与经济法民法:调整平等主体的人身、财产关系。

——横向经济法:调整国家在管理与协调经济运行过程中发生的经济关系。

——纵向[讲义编号NODE01188800000100000102:针对本讲义提问]【各章历年考试分值】章节2015年2014年2013年2012年重要性第一章总论7 8 9 2 ★第二章公司法律制度19(18)10 15 18 ★★★第三章其他主体法律制度 6 12 5 15 ★第四章金融法律制度16 19 19 13 ★★★第五章合同法律制度14(15)14 15 18 ★★★第六章增值税法律制度11 18 14 19 ★★★第七章企业所得税法律制度18 10 15 11 ★★第八章相关法律制度9 9 8 4 ★★[讲义编号NODE01188800000100000103:针对本讲义提问]二、教材变化章节整体变化第一章删除“滥用代理权其行为视为无效行为”的观点第二章无第三章删除第三节《外商投资企业法律制度》第四章《商业银行法》储蓄存款结息规定,结息日按新规定调整《证券法》股票首发上市条件删除(2)(5)《保险法》增加司法解释(二)(三)的大量内容《票据法》明确支票未补记收款人即转让,行为有效《外汇法》增加人民币加入特别提款权第五章增加国务院《“两权”抵押贷款试点的指导意见》和最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第六章按2016年5月1日起执行的全面营改增政策进行了重新编写第七章新增内容较多但除个别税收优惠政策外对考试几乎无任何影响第八章新增《预算法》,在《竞争法》一节中增加《广告法》的相关内容[讲义编号NODE01188800000100000104:针对本讲义提问]第02讲关于考试、授课说明、学习方法、老侯寄语三、关于考试(一)考试时间考试时间时长考试科目批次9:00—11:30 2.5小时财务管理9月10日14:00—16:30 2.5小时经济法笔试+第一批次无纸化9:00—12:00 3小时中级会计实务9月11日14:00—16:30 2.5小时财务管理9:00—11:30 2.5小时经济法第二批次无纸化9月12日14:00—17:00 3小时中级会计实务(二)考试形式在2015年基础上扩大无纸化试点范围;未开展无纸化试点的地区采用纸笔方式。

中华会计网校2014年会计从业资格考试《会计电算化》讲义前言

第01讲 前言

[ 讲义编号NODE00780400000100000101]

【考试简介】

1.考试科目:财经法规与会计职业道德、会计基础初级会计电算化;

2.报考人员应当一次性通过会计从业资格考试三门科目;

3.2014年北京市将组织两次会计从业资格无纸化考试;

4.考试为每个考试科目一个小时,中间不休息,连续完成三门科目考试;

4.三门科目全部考完后当时显示成绩;

5.各科满分为100分,60分及格。

[ 讲义编号NODE00780400000100000102]

【考试题型】

1.单项选择题:共45题,每小题1分,合计45分

2.多项选择题:共30题,每小题1分,合计30分

3.判断题:共10题,每小题1分,合计10分

4.Windows操作(选择题):共1题,共3分,合计3分

【讲解框架】

[ 讲义编号NODE00780400000100000106]ቤተ መጻሕፍቲ ባይዱ

【学习策略】

1.重视知识点的记忆和应用;

2.考试单选、判断不丢分,多选稳拿分;

3.操作部分内容,通过操作加深考点理解;

4.重视典型习题的作用。

[ 讲义编号NODE00780400000100000107]

【学前准备】

1.心理准备:必胜的信心

3.串讲班:考前冲刺,考点设防

【讲解思路】

1.按照大纲涵盖的考点,逐一精讲,理解记忆;

2.讲解的先后顺序按照考点知识关联编排;

3.讲解过程中穿插经典习题的考点应用;

4.考生学习过程中根据自身情况调整学习顺序;

5.学习过程中要结合考试大纲。

[ 讲义编号NODE00780400000100000105]

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

前言

一、教材总体介绍

二、命题规律分析

三、学习方法指导

一、教材总体介绍

(一)教材知识框架

2.成本会计篇(第十三章至第十五章)

3.管理会计篇(第十六章至第二十一章)

【总体说明】

第一部分“财务管理篇”大约占考试分数的65%,第二部分“成本管理篇”大约占考试分数的15%,第三部分“管理会计篇”大约占考试分数的20%。

(二)各章简要介绍

第一章财务管理基本原理

介绍财务管理基础理论,主要包括“财务管理目标、财务管理的核心概念和基本理论、金融工具和金融市场”等内容,考试中以客观题进行考核。

第二章财务报表分析和财务预测

本章属于财务管理的核心章之一,主要介绍了“财务报表分析和财务预测两大财务管理工作方法”的知识,考试中既可以以客观题进行考核,也可以以主观题的形式考察。

本章属于财务管理的核心基础章节,是奠定整个财务管理学科的根基,主要介绍了“利率、货币时间价值的计算和风险与报酬”的知识,考试中主要是以客观题进行考核,虽然直接命题分数不多,但这部分内容的学习直接影响到后续内容的把握。

第四章资本成本

本章主要介绍“各类筹资方式的个别资本成本以及加权资本成本的计算”,是学习后续“价值评估、长期投资和长期筹资”的基础;既可以以客观题进行考核,也可以以主观题的形式考察。

第五章投资项目资本预算

本章主要介绍“项目投资的评价与决策”,是财务管理核心章之一,学习难度较大;考试中既可以单独考察客观题,也可以单独或结合其他章节来命制主观题,占分较高。

第六章债券、股票价值评估

本章主要介绍“债券、普通股和混合筹资工具价值评估”的内容,既可以考察客观题,也可以考察主观题。

第七章期权价值评估

本章主要介绍了“期权的概念、类型和投资策略以及金融期权估值方法”的内容。

考试中既可以考察客观题,也可以考察主观题。

第八章企业价值评估

本章主要介绍企业价值评估方法,包括“现金流量折现评估模型法和相对价值评估模型法”,是财务管理的核心章之一,非常重要,考试中既可以考察客观题,也可以单独或者与其他内容结合考察主观题,占分较高。

第九章资本结构

本章主要介绍“资本结构理论、资本结构决策分析和杠杆系数的衡量”的内容,是长期筹资管理的核心章节,考试中既可以考察客观题,也可以单独或者和其他内容结合考察主观题。

第十章长期筹资

本章主要介绍各类筹资方式管理的内容,包括“债务筹资、普通股筹资、混合筹资和租赁筹资”,考试中既可以以客观题进行考核,也可以单独或者与其他章节的内容结合起来考察主观题。

第十一章股利分配、股票分割与股票回购

本章主要介绍“股利政策、股利分配方案、股票分割和股票回购”的内容,既可以考察客观题,也可以考察主观题。

第十二章营运资本管理

本章主要介绍“营运资本管理策略、现金管理、应收款项管理、存货管理和短期债务管理”的内容,考试中既可以以客观题进行考核,也可以单独或者与其他章节的内容结合起来考察主观题。

第十三章产品成本计算

本章主要介绍“产品成本的归集和分配、产品成本计算方法(品种法、分批法和分步法)”的内容,考试中既可以以客观题进行考核,也可以考察主观题。

第十四章标准成本法

本章主要介绍标准成本控制的内容,包括“标准成本及其制定、标准成本的差异分析”,考试中既可以以客观题进行考核,也可以单独或者与其他章节的内容结合起来考察主观题。

第十五章作业成本法

本章主要介绍作业成本计算和管理的内容,包括“作业成本法的概念与特点、作业成本计算和作业成本管理”考试中既可以以客观题进行考核,也可以考察主观题。

第十六章本量利分析

本章主要介绍本量利分析方法的内容,包括“本量利的一般关系、保本分析、保利分析和利润敏感性分析”,属于全书重点章之一。

考试中既可以以客观题进行考核,也可以单独或者与其他章节的内容结合起来考察主观题。

第十七章短期经营决策

本章主要介绍短期经营决策的内容,包括“短期经营决策概述、生产决策和定价决策”,属于全书重点章之一。

考试中既可以以客观题进行考核,也可以单独或者与其他章节的内容结合起来考察主观题。

第十八章全面预算

本章主要介绍预算管理的内容,包括“全面预算概述、全面预算的编制方法、营业预算的编制和财务预算的编制”,考试中既可以以客观题进行考核,也可以考察主观题。

本章主要介绍三大责任中心管理和考核的内容,包括“企业组织结构与责任中心划分、成本中心、利润中心和投资中心”,考试中既可以以客观题进行考核,也可以考察主观题。

第二十章业绩评价

本章主要介绍业绩评价方法,内容包括“财务业绩评价与非财务业绩评价、关键绩效指标法、经济增加值和平衡记分卡”,考试中既可以以客观题进行考核,也可以考察主观题。

第二十一章管理会计报告

本章主要介绍“内部责任中心业绩报告和质量成本报告”的内容,考试中主要是以客观题形式进行考核。

(三)2019年教材的总体变化

1.对原教材的部分内容作进一步的优化和完善。

(例如第十八章中将“增量预算法、零基预算法和弹性预算法的定义”进行了重新表述;第十九章中将“成本中心”和“利润中心“的定义进行了重新表述等)

2.调整长期筹资篇中的章节结构。

将原教材中第十一章“长期筹资”调整为新教材的第十章,并将本章中第一节和第二节互换;将原教材中第十章“股利分配、股票分割和股票回购”调整为新教材的第十一章。

3.增加部分新内容。

主要有:

(1)第三章中增加“连续复利下有效年利率的计算”。

(2)第十二章中新增了“按复利计算的,放弃现金折扣成本的公式”。

(3)将约当产量法具体分为加权平均法和先进先出法,并新增“先进先出法”的相关表述及相关例题。

(4)第二十章中修订了简化的经济增加值的计算公式并新增“关于简化的经济增加值的例题”。

4.按照新财务报表格式修订第二章中财务报表相关项目。

二、命题规律分析

(一)题型、题量

1.客观题(45分)

(1)单选题(14题,每题1.5分)

(2)多选题(12题,每题2分)

2.主观题(55分)(不考虑英文附加分5分)

(1)计算分析题(5题,每题8分)

(2)综合题(1题,15分)

【提示】计算分析题中有1道题目可选用中文或英文回答,全部用英文回答,答题正确的加5分。

(二)命题特点

1.全面考核、重点突出。

2.注重基础、考察细致。

3.试题灵活,注重知识原理的应用。

4.题量大,计算性强,重视量化考核。

5.与时俱进,充分体现“新”。

6.理论结合实务(以案例形式考查)。

7.综合性强。

【提示】考核重点

1.教材有变化的内容属于考试重点考查的内容。

2.财务成本管理的核心内容。

3.当前实务工作的热点。

三、学习方法指导

1.制定详细、科学的学习计划。

2.全面复习是基础、把握重点是关键。

3.多多领悟概念和原理,多多使用公式。

4.夯实基础加高效训练是突破重难点的关键之关键。

5.坚持听课与练习相结合(注重历年考题)。

7.充分利用东奥各辅导班次课程和轻松过关辅导资料。

(1)部分辅导班次的定位

零基础指引班:零基础学习方法指导、入门知识介绍,引领入门。

预科班:铺垫各章基础,提早学习各章重要知识点。

基础班:全面系统讲解各章考点和重难点。

习题班:经典习题实战训练,提升得分能力。

冲刺串讲班:各章考点梳理,考前总复习。

(2)辅导书使用注意事项

①独立做题,不断修正错误

②做题只是手段,总结知识点才是根本

③按照基础—提升—综合,科学递进学习。

8.务实学习、循序渐进、由量变到质变。