国际金融计算题典型

国际金融计算题及其答案

国际金融作业1、若S:£1=$1.1000—50,一个月F掉期率为“10—20”,若某客户欲向银行卖出一个月的期汇$100000 ,则他可以收进多少英镑?解:一个月的远期汇率为GBG/USD 101010/70,银行低价买入高价卖出,所以可收进英镑100000/1.1070=£903342、某日伦敦市场GBP1 =HKD15.6080/90, 纽约市场GBP1=USD1.9050/60,香港市场USD1=HKD7.8020/30。

判断市场有无套汇机会?应该如何操作?解:伦敦市场和纽约市场可算得套算汇率USD/HKD 8.1889/937 而香港市场USD/HKD 7.8020/30,∴有套利机会。

在香港市场上借入港币,买入美元;纽约市场上用买来的美元买英镑,最后用这些英镑在伦敦市场换回港币,可获利。

3、以1999年1月1号为基期,美元兑欧元汇率为1欧元=1.17美元,2000年年初美国物价同比上升3%,欧元区物价上涨8%,计算2000年初美元兑欧元的相对购买力平价。

解:e*=e[(Pb*/Pb)/(Pa*/Pa)]=1.17[(1+3%)/(1+8%)]=1.1158其中b为标价货币.即1欧元=1.1158美元4、S:USD1=RMB7.5500, 3个月期利率美圆为年6%,人民币为年4%,3个月远期汇率USD1=RMB7.5300 。

(1)计算3个月期美元兑人民币利率平价和掉期率。

(2)如果要利用100万人民币进行抵补套利,该如何操作?套利盈利为多少?解:(1)(F-E)/E=I*-I 即(F-7.55)/7.55=(4%-6%)/4 ∴三个月人民币利率平价为F:USD1=RMB7.51225,掉期率为S-F=0.03775(2)以4%的利率借入100万人民币三个月,即期换成美元1000000/7.5500=$132450,在美国以6%的利率投资,同时卖出相同数目三个月的远期美元。

三个月后,收益为人民币132450*(1+1.5%)*7.5300-1000000*(1+1%)=¥2308 5、交易员认为近期美元兑日元可能升值,于是用日元买入美元看涨期权,金额为100万美元,执行价格为USD1=JPY108.00,有效期为1个月,期权费用一共为200万日元。

国际金融计算题

国际金融计算题国际金融计算题国际金融计算题练习题(仅供参考)第1题倒数汇率已知报价方报出EUR/USD的即期汇率1.4070/80,则报价方应如何报出USD/EUR的即期汇率, ? 已知:EUR/USD报价的含义是:买入1EUR,卖出1.4070美元;卖出1EUR,买入1.4080美元; ? 求USD/EUR 报价即求:买入1USD ,卖出多少EUR,卖出1USD,买入多少EUR? ? 根据已知条件,可知买入1USD,相当于卖出1/1.4080EUR;卖出1USD,相当于买入1/1.4070EUR, ? 所以,USD/EUR的报价为USD的买价为1/1.4080,USD的卖价为1/1.4070 第2题远期外汇交易的汇率报价? 某日纽约外汇市场上加拿大元对美元汇率表示为即期汇率CAD1=USD1.4563/74 ? 一个月远期点数 32/25三个月远期点数 79/86基本方法:将汇率点数分别对准即期汇率的买入价与卖出价相应的点数部位,按照“前小后大往上加、前大后小往下减”的原则计算出远期汇率。

答案:CAD/USD一个月远期汇率 1.4531/1.4549 ?CAD/USD三个月远期汇率 1.4642/1.466第3题套算汇率可参照教材例题第4题远期汇率的套算已知即期汇率USD/CNY=6.8278/89,3个月远期点数为25/18,即期汇率USD/GBP=0.6278/87,3个月远期点数为12/10,计算GBP/CNY的3个月远期汇率。

思路:USD/CNY的3个月远期汇率USD/GBP的3个月远期汇率USD/CNY的3个月远期汇率两种货币对第三方货币同为直接标价法或同为间接标价法的结论为:交叉相除,两种货币对第三方货币一个为直接标价法一个为间接标价法,那结论为:同侧相乘答案:USD/CNY的3个月远期汇率为6.8253/71USD/GBP的3个月远期汇率为0.6266/77,(倒数汇率,GBP/USD的3个月远期汇率为1.5931/1.5959),所以,已知GBP/USD,USD/CNY,根据结论,同侧相乘,可得GBP/CNY=1.5931*6.8253/1.5959*6.8271=10.8733/10.8953 1第5题套汇,可参照书上例题地点套汇(与第6题为同类题目)第6题间接套汇假定3个外汇市场的即期汇率如下:伦敦市场:GBP1=JPY119.63/65; 纽约市场:GBP1=USD1.6180/96; 东京市场:USD1=JPY195.59/79 上述条件是否可以三角套汇,如可以,投资100万英镑获利多少,交易费用不计首先,判断有无套汇机会,(换算成中间汇率,伦敦市场:GBP1=JPY119.64;纽约市场:GBP1=USD1.6188东京市场:USD1=JPY195.69)找有英镑(即投资货币)的外汇市场线路进行分析A线:从伦敦进纽约出(GBP-JPY-USD-GBP)即英镑兑日元,日元兑美元,美元兑英镑B线:从纽约进伦敦出,GBP-USD-JPY-GBP,即英镑兑美元,美元兑日元,日元兑英镑现在,选择A线,投进1GBP兑换成119.64日元,119.64日元兑换成119.64*1/195.69=0.6114美元,119.64/195.69=0.6114美元兑换成119.64/195.69/1.6188=0.3777英镑,? 其次,判断套汇路线,因为,1不等于0.3777,伦敦市场投入1GBP,从纽约市场兑换出0.3777GBP,存在套汇机会,但是应该从B线操作。

计算题--国际金融

1、4月1日,6月份和9月份的美元期货价格分别为J¥110/$和J¥115/$.某投机商预计6月份的美元期货价格上升幅度大于9月份的上升幅度,于是进行投机。

6月1日是的6月份和9月份美元期货价格分别为J¥125$和J¥126/$请问该投机商如何进行投机操作?解:外汇期货投机如下:(1)4月1日。

卖出一手6月美元期货合约,汇率为J¥110/$共卖出1手9月的美元期货合约,汇率为J¥115$,期间差价为5(2)6月1日。

卖出一手6月美元期货合约,汇率为J¥125/$,买入1手9月的美元期货合约,汇率为J¥126/$,期间差价为1(3)6月份美元期货合约盈利:1美元盈利15日元,9月份美元期货合约亏损:1美元亏损11日元,净盈利:4日元(佣金除外)2、某投资者发现加拿大元利率高于美元,于是在9月1日购买50万加元图利,计划投资3个月。

同时该投资者担心这3个月内加元对美元贬值,决定到芝加哥国际货币市场上进行保值。

9月1日的即期汇率和期货汇率分别为1美元=1.2130加元和1美元=1.2010加元,12月1日的即期汇率和期货汇率分别为1美元=1.2211加元和1美元=1.2110加元。

请问该投资者是如何进行保值的?(每份合约10万加元)解:加元期货买期保值操作如下:(1)9月5日,即期汇率为C¥1.2130/$,购买C¥50万需付$412201,在期货市场上按汇率C¥1.2110/$卖出5份12月的加元期货合约可得$416320,(2)即期汇率为C¥1.2211/$,出售C¥50万,可得$409467,在期货市场上按汇率C¥1.2110/$买入5份12月的加元期货合约,需付$412882 (3)现货市场的损失:($412201-$409467)=$2734,期货市场盈利:($416320—$412882)=$3438,净盈利$3438—$2734)=$704(佣金除外)3、有一投资者有一笔100万美元的资金可用于一年的投资,现美元年利率为8%,德国马克同期利率为10%,即期汇率为1美元=1.3745-1.3782德国马克,一年期远期差价为美元升水0.0036-0.0046马克,在此情况下,该投资者考虑投资于套利市场,请说明其进行套利交易的过程及收益率?答:远期汇率:1美元=(1.3745+0.0036)-(1.3782+0.0046)=1.3781/1.3828即期将美元兑换成马克(1.3745),投放马克市场一年,同时签订卖出远期马克投资收回本利,到期时,马克投资本利收回,执行远期合同卖出兑换成美元,减去美元投资机会成本,即为收益:1000000*1.3745*(1+10%)/1.3828-1000000*(1+8%)=13397.45收益率:13397.45/1000000=1.3397%4、家美国企业6月初从加拿大进口一批货物,价格为500000加元,3个月后支付货款。

国际金融计算题精选含答案

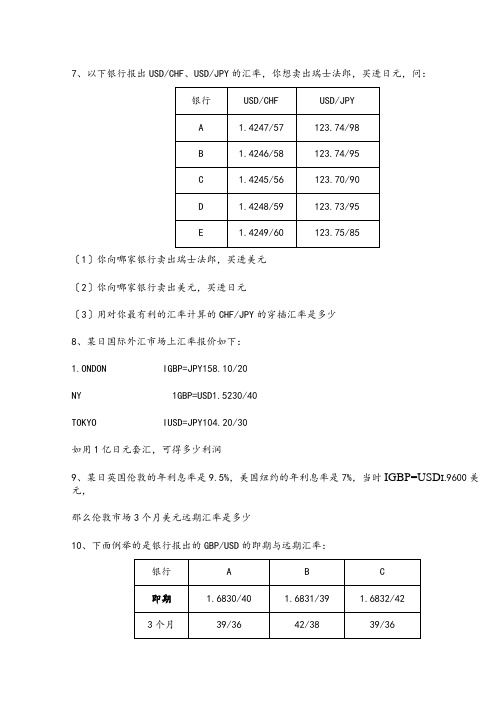

7、以下银行报出USD/CHF、USD/JPY的汇率,你想卖出瑞士法郎,买进日元,问:〔1〕你向哪家银行卖出瑞士法郎,买进美元〔2〕你向哪家银行卖出美元,买进日元〔3〕用对你最有利的汇率计算的CHF/JPY的穿插汇率是多少8、某日国际外汇市场上汇率报价如下:1.ONDON IGBP=JPY158.10/20NY 1GBP=USD1.5230/40TOKYO IUSD=JPY104.20/30如用1亿日元套汇,可得多少利润9、某日英国伦敦的年利息率是9.5%,美国纽约的年利息率是7%,当时IGBP=USD I.9600美元,那么伦敦市场3个月美元远期汇率是多少10、下面例举的是银行报出的GBP/USD的即期与远期汇率:你将从哪家银行按最正确汇率买进远期英镑远期汇率是多少3个月远期汇率:11、美国某公司从日本进口了一批货物,价值1,136,000,000日元。

根据合同规定,进口商在3个月后支付货款。

由于当时日元对美元的汇率呈上升的趋势,为防止进口付汇的损失,美国进口商决定采用远期合同来防范汇率不安全因素。

纽约外汇市场的行情如下:即期汇率USD1=JPY141.00/142.00三个月的远期日元的升水JPYO.5-0.4请问:〔1〕通过远期外集合同进展套期保值,这批进口货物的美元成本是多少〔2〕如果该美国进口商未进展套期保值,3个月后,由于日元相对于美元的即期汇率为USD1=JPY139.00/141.00,该进口商的美元支出将增加多少12、假定在某个交易日,纽约外汇市场上美元对德国马克的汇率为:即期汇率为USDLOO=DEMl.6780/90三个月的远期汇率为USDLOO=DEMl.6710/30试计算:〔1〕三个月的远期汇率的升贴水〔用点数表示〕;〔2〕将远期汇率的汇差折算成年率。

13、新加坡进口商根据合同进口一批货物,一个月后须支付货款10万美元;他将这批货物转口外销,预计3个月后收回以美元计价的货款。

国际金融计算题

国际金融计算题1、在某一时刻:法兰克福外汇市场 GBP/DM=2.4050纽约外汇市场 USD/DM=1.6150伦敦外汇市场 GBP/USD=1.5310某一套汇者用一千万美元进行套汇,可获得多少套汇收益?(不考虑套汇费用,保留四位小数)。

2、在纽约外汇市场,某外汇银行公布的美元与瑞士法郎的汇率如下:即期汇率三个月远期美元/瑞士法郎 1. 4510-1.4570 100-150求美元对3个月远期瑞士法郎的汇率。

3、某日纽约外汇市场外汇报价如下:请问一个月和三个月的欧元(EUR)对美元(USD)、美元对日元(JPY)分别是升水还是贴水?及其幅度分别为多少点?4、一个美国人投资在美元上的年收益率为8%,而美元借款年利率为8.25%,投资在英镑上的年收益率为10.75%,而英镑借款的年利率为11%,假定外汇行市如下:即期 GBP1=USD 1.4980-1.5000一年期 GBP1=USD1.4600-1.4635假定这个美国人无自有资金,准备贷款投资1年,能否套利?用计算表明。

5、假设某一时刻,外汇市场即期汇率的行情如下:香港市场:USD/HKD=7.7700/80;纽约市场:USD/GBP=0.6400/10;伦敦市场:GBP/HKD=12.200/50。

某投资者拟用2000万港元进行套汇,他应如何进行操作?可获利多少?6、某英国公司 90天后有一笔235 600美元的出口货款收入,为防止90天后美元汇率下跌,该公司利用远期外汇交易防止外汇风险,确保英镑收入。

当天外汇牌价为:即期汇率 3个月远期美国1.3048~74 贴水1.3~1.4美分请回答:(1)计算贴水后美元3个月远期的实际汇率为多少?(2)该英国公司为减缓汇率波动风险,利用远期外汇交易可确保90天后的英镑收入为多少?7、假设某日,在纽约外汇市场上英镑兑美元的汇率为1英镑=1.4505/4760美元,伦敦外汇市场上为1英镑=1.4780/5045美元。

国际金融_计算题(DOC)

24. 美国某公司从英国进口商品,货款价格312.5万GBP,约定三个月后付款,为了避免三个月后英镑汇率升值造成亏损,美国公司通过期权保值,期权费用是1GBP=0.01USD,期权协议价格为GBP1=USD1.45,假设三个月的到期日英镑对美元的汇率出现下列四种情况:a、若英镑升值,且GBP1>USD1.46b、若英镑贬值,且GBP1<USD1.45c、GBP1=USD1.46d、若市场汇率USD1.45<GBP1<USD1.46计算期权协议下的损益24、进口商进行期权保值,即买入英镑看涨期权312.5万/6.25万=50份,支付期权费3125000*0.01=31250美元a, 若英镑升值,且GBP1>USD1.46(假如为1.47),英镑升值超过了协议价格1.45,进口商执行期权,即以1.45的价格买入英镑,再以市场价出售买入的英镑,期权交易获利:3125000/1.45*1.47-3125000-31250=11853.45美元b、若英镑贬值,且GBP1<USD1.45,放弃期权,进口商期权交易损失31250美元c、GBP1=USD1.46, 英镑升值超过了协议价格1.45,进口商执行期权,即以1.45的价格买入英镑,再以市场价出售买入的英镑,期权交易损益:3125000/1.45*1.46-3125000-31250=-9698.28美元,即期权交易净亏损9698.28美元d、若市场汇率USD1.45<GBP1<USD1.46,进口商执行期权, 9698.28美元<亏损额<31250美元25、假设1英镑的含金量为7.32238克,1美元的含金量为1.50463克,在英美两国之间运送1英镑黄金的费用为0.02美元,试计算铸币平价、美国的黄金输出点和输入点。

25、铸币平价为4.8666;黄金输出点为4.8866;黄金输入点为4.8466某美国商人向英国出口了一批商品,100万英镑的货款要到三个月后才能收到,为避免三个月后英镑汇率出现下跌,美出口商决定做一笔三个月的远期外汇交易。

国际金融计算题及答案

习题答案1、某日纽约USD1=HKD7、7820—7、7830伦敦GBP1= USD1、5140---1、5150 问英镑与港元的汇率是多少?解:GBP1=HKD7.7820 X 1.5140-----7.7830 X 1.5150 GBP1=HKD11.7819-----11.79122、某日苏黎士USD1= SF1、2280----1、2290法兰克福USD1= E0、9150----0、9160 问法兰克福市场欧元与瑞士法郎的汇率是多少?解:E1=SF1.2280/0.9160------SF1.2290/0.9150E1=SF1.3406------1.34323、某日GBP1=HKD12、6560----12、6570USD1=HKD 7、7800---- 7、7810问英镑与美元的汇率是多少?解:GBP1=USD12.6560/7.7810--------12.6570/7.7800GBP1=USD1.6265--------1.62694、某日巴黎即期汇率USD1=E0、8910----0、89201个月远期20-----------30 问巴黎市场美元与欧元1个月远期汇率是多少?解:一个月远期USD1=E0.8930-------0.89505、某日香港即期汇率USD1=HKD7、7800---7、78103个月远期70-----------50 问香港市场美元与港元3个月远期汇率是多少?解:三人月远期USD1=HKD7.7730---------7.77606、某日纽约即期汇率USD1=SF1、1550----1、15606个月远期60------------80 问纽约市场美元与瑞士法郎6个月远期汇率是多少?解:六个月远期USD1=SF1.1610-------1.16407、某日伦敦即期汇率GBP1=E 1、2010-----1、20203个月远期40-------------50 问伦敦市场英镑与欧元3个月远期汇率是多少?解:三个月远期GBP1=E1.2050---------1.20708、某企业出口铝材,人民币报价为15000元/吨,现改用美元报价,其价格应为多少?(即期汇率USD1=RMB6、8310—6、8380)解:15000÷6.8310=2196美元9、某企业进口商品人民币报价为11000元/件,现改用美元报价,应为多少?(汇率同上)解:11000÷6.8380=1609美元10、某企业出口商品美元报价为2500美元/件,现改用人民币报价,应为多少?(汇率同上)解:2500 X 6.8380=17095元11、某企业进口商品报价为5700美元/吨,现改用人民币报价,应为多少?(汇率同上)解:5700 X 6.8310=38937元12、某出口商品的报价为SF8500/件,现改用美元报价,应为多少?(即期汇率USD1=SF1、1830—1、1840)解:8500÷1.1830=7185美元13、某进口商品的报价为SF21500/吨,现改用美元报价,应为多少?(汇率同上)解:21500÷1.1840=18159美元14.某日:即期汇率USD1=EUR0.9150 — 0.9160•3个月40 ------ 60某出口商3个月后将收入1000万美元,届时需兑换成欧元,问该出口商应如何通过远期交易进行套期保值?解:3个月远期USD1=EUR0.9190------0.9220签3个月远期合约卖出1000万美元,买入919万欧元.15、某日:即期汇率USD1=SF1.3210 —1.3220•6个月80 -----60该进口商6个月后将向出口商支付1000万美元,届时需用瑞士法郎兑换,问该进口商将如何利用远期外汇交易进行套期保值?解:6个月远期USD1=SF1.3130-------1.3160签6个月远期合约卖出瑞士法郎1316万,买入1000万美元。

国际金融自考计算题专题

国际金融自考计算题专题第一类:(P59)在金本位货币制度下,设1英镑的含金量为7.32238克纯金,1美元的含金量为1.50463克纯金,在英国和美国之间运送1英镑黄金的费用及其他费用约为0.03美元,试计算美国的黄金输出点和黄金输入点。

(计算结果精确到小数点后4位)解:(1)英镑与美元的铸币平价=7.32238/1.50463=4.8666美元(2)黄金输出点=铸币平价+运费=4.8666+0.03=4.8966美元(3)黄金输入点=铸币平价—运费=4.8666—0.03=4.8366美元第二类:计算汇率变动幅度(P100)汇率波动,包括汇率的上浮与下浮,在不同的标价方法下,其数值的表现方式不同。

例如,当美元与日元的汇率由1美元=120日元变为1美元=110日元时,若站在采用直接标价法的日本的立场上,说明美元汇率下降,即以日元表示的美元的数值减小。

反之,站在采用间接标价法的美国的立场上,仍可说明日元汇率上升,但从数值上看,日元的数值时变小了。

例1:已知,2006年1月某日,1美元=7.9100人民币2006年12月某日,1美元=7.6500人民币请计算美元兑人民币的变动幅度和人民币兑美元的变动幅度。

解:站在中国的立场上,采用直接标价法,人民币兑美元的数额下降,说明美元汇率下降,下降幅度=(7.9100—7.6500)/7.9100×100%=3.4%站在美国的立场上,采用间接标价法,美元兑人民币的数额下降,说明人民币汇率上升,上升幅度=(7.9100—7.6500)/7.9100×100%=3.4%例2.2007年10月,中国银行公布的美元兑人民币的即期外汇汇率如下表所示,若出口商有一张100万美元的汇票,则到银行可兑换多少人民币?若该企业拥有50万美元的现钞,则兑换的人民币数额是多少?若该企业向银行购买100万美元的现钞,则须向银行支付多少人民币?现汇买入价现钞买入价卖出价美元100 726.32 723.25 729.30解:若企业兑换汇票,则是银行购入外汇支付凭证的交易,适用现汇买入价,可兑换人民币=100×726.32=72632万元若企业兑换美元现钞,则是银行购入外币钞票,适用现钞买入价,可兑换人民币=50×723.25=36162.5万元若企业购进外币钞票,则是银行卖出外币钞票,适用卖出价,需支付人民币=729.30×100=72930万元例3.1999年1月2日我国某公司从瑞士进口小仪表,以瑞士法郎报价的,每个位100瑞士法郎;另一以美元报价的,每个位69美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际金融计算复习题

1.外汇市场报价:1美元=1.5100/10瑞郎,1英镑=

2.3050/60瑞郎,求投资者用美元购买

英镑的价格,以及出售英镑的价格。

1英镑=2.3050

1.5110

/

2.3060

1.5100

美元=1.5255/71美元

投资者用美元购买英镑的价格是1.5271美元,出售英镑的价格是1.5255美元【知识点】

(1)以美元作基准货币→→方法:交叉相除(与单位相关者作分母)USD1=1.5433/38CAD USD1=CHF1.2680/90

CAD1=CHF 1.2680

1.5438

/

1.2690

1.5433

=CHF0.8213/22 CHF1=CAD

1.5433

1.2690

/

1.5438

1.2680

=CAD1.2162/75

(2)美元作基准货币,同时作标价货币→→方法:同边相乘(只有原式中的单位可以直接使用)

GBP1=USD1.5080/90 USD1=CHF1.5488/98

GBP1=CHF1.5080×1.5488/1.5090×1.5498=CHF2.3356/86

(3)美元同为标价货币→→方法:交叉相除(以单位1相关的数作分子)GBP1=USD1.5080/90 CHF1=USD0.7280/85

GBP1=CHF 1.5080

0.7285/

1.5090

0.7280

=CHF2.0700/28

【注意】投资者永远是相对“赔钱方”

2.外汇市场报价如下:纽约USD1=CHF1.5100/10

伦敦 GBP1=USD1.5600/10

苏黎世 GBP1=CHF2.3050/60 投资者用10万美元套汇结果如何?

1)10万美元购买瑞郎:USD100 000=CHF151 000

2)用瑞郎购买英镑:151000

2.3060

=GBP65 481.35

3)以英镑购买美元:65481.35×1.5600=USD102 150.91

4)套汇盈利:102150.91-100000=USD2 150.91

【例题】

GBP1=EUP1.7100/50 GBP1=USD1.4300/50 USD1=EUP1.1100/50

EUP1710000→USD1533632.29→GBP1068733.33→盈GBP68733.33√GBP1 000 000

USD1430000→EUP1587300→GBP925539.36→亏损USD74460.64 ×【注意点】①不允许用中间价计算

②不允许写赔钱的一步

3.纽约外汇市场即期汇率:USD1=CHF1.3740/50,,远期外汇贴水CHF0.0030/40.美元3个

月利率8%,瑞郎3个月利率9.5%,一个投资者用1 000 000美元进行3个月套利,其净收益如何?

1)100万美元兑换瑞郎:1 000 000×1.3740=CHF1 374 000

2) 3个月后取得瑞郎值:1374000×(1+9.5%

4

)=CHF1 406 632.5

3)瑞郎换回美元:1406632.5

1.3790

=USD1020038.07

4)如果将100万美元存在美国:1000000×(1+2%)=USD1020000 5)净收益:③-④=1020038.07-1020000=USD38.07

4. 某美国公司从瑞士进口机器,3个月后支付CHF500 000。

为防止外汇风险,以四份瑞

郎买权保值,协议价格,CHF1=USD0.8500,期权费1美分,到期日如果市场价格出现下列情况,投资者如何进行选择,净收益如何?

5. 一个商人进口2400万日元的商品,3个月后付款,为防止日元升值,用美元、瑞郎、

英镑保值,比例为40%,30%,30%。

问:3个月后,该商人应该支付多少货

款?

解答:

6. 国际收支平衡表

(分析略)

题型分布:

填空 5空 2分/空 共10分 单选 5个 2分/个 共10分 判断 5个 2分/个 共10分 填表 填空10分,分析6分 多选 3个 3分/个

共9分 简答 2个 8分/个 共16分 计算 2个 7分/个 共14分 论述 1个 共15分。