CH12期权定价模型分析

可转债期权定价模型

可转债期权定价模型(二叉树模型)业务说明1、可转换公司债券定价的理论基础可转换公司债券可以近似的看作是普通债券与股票期权的组合体。

首先,可转换公司债券的持有者可以按照债券上约定的转股价格,在转股期间内行使转股权利,这实际相当于以转股价格为期权执行价格的美式买权,一旦市场价格高于期权执行价格,债券持有者就可以行使美式买权从而获利。

其次,由于发行人在可转换公司债券的赎回条款中规定如果股票价格连续若干个交易日高于某一赎回启动价格(该赎回启动价要高于转股价格),发行人有权按一定金额予以赎回。

所以,赎回条款相当于债券持有人在购买可转换公司债券时就无条件出售给发行人的一张美式买权。

当然,发行人期权存在的前提是债券持有人的期权还未执行,如果债券持有人实施转股,发行人的赎回权对该投资者也归于无效。

第三,还有可转换债券中的回售条款规定,如果股票价格连续若干个交易日收盘价低于某一回售启动价格(该回售启动价要低于转股价格),债券持有人有权按一定金额回售给发行人。

所以,回售条款相当于债券持有人同时拥有发行人出售的一张美式卖权。

综上所述,可转换公司债券相当于这样一种投资组合:投资者持有一张与可转债相同利率的普通债券,一张数量为转换比例、期权行使价为初始转股价格的美式买权,一张美式卖权,同时向发行人无条件出售了一张美式买权。

所以,可转换公司债券的价值可以用以下公式近似表示:可转换公司债券价值^纯粹债券价谶权价值2、二叉树法理论(Binomial Theroy)根据衍生证券定价的二叉树法理论(Binomial Theroy),我们把衍生证券的有效期分为很多很小的时间间隔△ t,假设在每一个时间段内股票价格从开始的S运动到两个新值S”和Sd中的一个。

一般情况下u>1, d<1,因此5到Su是价格“上升”运动,S到Sd是价格“下降”运动。

价格上升的概率假设是P,下降的概率则为1—P。

当时间为0时,股票价格为S;时间为△ t时,股票价格有两种可能:Su和Sd;时间为2A t时,股票价格有三种可能:Su2、Sud和Sd2,以此类推,图1给出了股票价格的完整树图。

期权的定价

期权的定价期权定价是金融学中重要的一部分,它可以帮助投资者确定期权的合理价值,并基于此做出相应的投资决策。

期权定价模型主要有两种,即BSM模型(Black-Scholes-Merton 模型)和二叉树模型。

BSM模型是最早也是最经典的期权定价模型之一。

该模型是由Fisher Black、Myron Scholes 和 Robert C. Merton于1973年提出的。

该模型的核心思想是建立一个无风险投资组合,其和期权组合有相同的收益率。

通过对组合进行数学推导,可以得到期权价格的解析公式。

BSM模型的前提假设包括:市场不存在摩擦成本、资产价格符合几何布朗运动、市场无风险利率恒定、无红利支付、市场不存在套利机会等。

有了这些假设,可以通过标的资产价格、行权价格、剩余期限、无风险利率、标的资产波动率和期权类型等因素来计算期权的市场价值。

与BSM模型不同,二叉树模型采用离散化的方法进行期权定价。

该模型将剩余期限分为若干个时间步长,并在每个时间步长内考虑标的资产价格的上涨和下跌情况。

通过逐步计算,可以得到期权价格的近似值。

二叉树模型的优点在于它可以应用于各种类型的期权,并且容易理解和计算。

无论是BSM模型还是二叉树模型,期权定价都是基于一定的假设和参数。

其中,最关键的参数是标的资产的波动率。

波动率代表了市场对标的资产未来价格变动的预期。

根据波动率的不同,期权的价格也会有所变化。

其他参数如标的资产价格、行权价格、剩余期限和无风险利率等也会对期权定价产生影响。

需要注意的是,期权定价模型只是对期权价格的估计,并不保证期权的实际市场价格与估计值完全相同。

实际市场存在许多因素都会导致期权价格的变动,例如市场情绪、供需关系、经济指标等。

因此,在进行期权交易时,投资者需要结合市场情况和自身风险偏好做出相应的决策。

总之,期权定价是金融学中的重要内容,通过定价模型可以帮助投资者确定期权的合理价格。

BSM模型和二叉树模型是常用的定价方法,但投资者需要注意,这些模型只是对期权价格的估计,实际市场价格可能有所变动。

期权理论知识点总结

期权理论知识点总结一、期权的基本概念1. 期权的定义:期权是指买卖双方约定在未来某个时点以约定的价格买入或卖出一定数量的标的资产的权利。

2. 期权的分类:期权分为看涨期权和看跌期权。

看涨期权是指买方有权以约定的价格买入标的资产,看跌期权是指买方有权以约定的价格卖出标的资产。

3. 期权的价格:期权的价格主要有两个部分组成,一个是内在价值,一个是时间价值。

内在价值是指期权行权后的收益,时间价值是指期权还有多少时间可以创造价值。

二、期权定价模型1. 布莱克-斯科尔斯期权定价模型:布莱克-斯科尔斯期权定价模型是一个用来计算看涨期权和看跌期权价格的数学模型。

它的基本思想是采用动态复制的方法,利用无风险利率和标的资产的价格来进行价格的计算。

2. 布莱克-斯科尔斯模型的假设:布莱克-斯科尔斯模型的核心假设有两个,一个是市场是有效的,另一个是标的资产的价格服从对数正态分布。

3. 布莱克-斯科尔斯模型的局限性:布莱克-斯科尔斯模型的局限性在于它建立在一些严格的假设上,比如市场是有效的和标的资产的价格服从对数正态分布。

而实际市场中这些假设并不一定成立。

4. 国际期权定价模型:考虑到实际市场中的不确定性和波动性,一些学者提出了一些改进的期权定价模型,比如考虑了市场波动率的随机性等因素。

三、期权交易策略1. 买入看涨期权:买入看涨期权的策略是对标的资产价格上涨的预期。

如果标的资产价格上涨,买方可以通过行使看涨期权获利。

2. 买入看跌期权:买入看跌期权的策略是对标的资产价格下跌的预期。

如果标的资产价格下跌,买方可以通过行使看跌期权获利。

3. 卖出期权:卖出期权的策略是赚取权利金。

卖方认为标的资产价格不会发生重大波动,可以通过卖出期权获得权利金收益。

4. 期权组合策略:期权组合策略是指根据市场预期和风险偏好,组合不同类型的期权合约,以达到规避风险或获得收益的目的。

四、期权的风险管理1. 期权的波动率风险:期权的价格与标的资产价格波动率有密切关系,标的资产价格波动率增大,期权价格也会增大。

第五讲期权定价理论I二叉树模型

记每步时长为Δt,那么单步二叉树模型下的期权价格 为:

f=e-rΔt[pfu +(1-p)fd] 其中,p=(erΔt-d)/(u-d)。由此可以计算出期初和第一步

到期时各个节点的期权价值:

fu=e-rΔt[pfuu+(1-p)fud] fd=e-rΔt[pfud+(1-p)fdd]

f=e-rΔt[pfu+(1-p)fd] 把fu和fd代入f可得:

f=e-2rΔt[ p2 fuu+2p(1-p)fud+(1-p)2 fdd] 因此,期权的价格为期权预期收益以无风险利率进行

贴现的现值。 想象一下,三步二叉树模型下期权的定价问题。

16

(四)看跌期权的情形

例5:考虑如下图11.7两年期的欧式看跌股票期 权,执行价格为52元,股票的当期价格为50元, 假设时期分为两步,每步期长为1年,且每步 股票价格要么上涨20%,要么下跌20%,无风 险利率为5%。

23

(七)Δ

回忆:Δ是什么? Δ=(fu–fd)/(S0u-S0d) 什么意思? Δ为期权价格变化与标的股票价格的变化之比; Δ为我们针对每个期权空头而持有的股票数量,

目的是构建一个无风险资产组合。 Δ对冲(delta hedging)通常是指构建一个无风险

对冲。看涨期权的Δ为正,看跌期权的Δ为负。 计算图11.1和11.7中的Δ。

26

4. 期货期权的定价 在风险中性世界里,期货的价格增长率为0。假设期货

的为期F0,初因价此格,为F0,时间长度为Δt的期货的期望价格也 E(FT)=pF0u+(1-p)F0d=F0 p=(1-d)/(u-d) 例10:一个期货的当前价格为31,波动率为30%,无风

期权定价

第二章期权定价自从期权交易产生以来,尤其是股票期权交易产生以来,学者们一直致力于对期权定价问题的探讨。

1973年,美国芝加哥大学教授F. Black和M. Scholes 发表《期权定价与公司负债》一文,提出了著名的Black-Scholes期权定价模型,在学术界和实务界引起强烈的反响,Scholes并由此获得1997年的诺贝尔经济学奖。

在他们之后,其他各种期权定价模型也纷纷被提出,其中最著名的是1979年由J. Cox、S. Ross和M. Rubinstein三人提出的二叉树模型。

在本章中,我们将介绍以上这两个期权定价模型,并对其进行相应的分析和探讨。

第一节二叉树与风险中性定价对期权定价的研究而言,Black-Scholes模型的提出是具有开创性意义的。

然而,由于该模型涉及到比较复杂的数学问题,对大多数人而言较难理解和操作。

1979年,J. Cox、S. Ross和M. Rubinstein三人发表《期权定价:一种被简化的方法》一文,用一种比较浅显的方法导出了期权定价模型,这一模型被称为“二叉树定价模型(the Binomial Model)”,是期权数值定价方法的一种。

二叉树模型的优点在于其比较简单直观,不需要太多的数学知识就可以加以应用。

同时,它应用相当广泛,目前已经成为金融界最基本的期权定价方法之一。

1.1 二叉树模型概述二叉树(binomial tree)是指用来描述在期权存续期内股票价格变动的可能路径。

二叉树定价模型假定股票价格服从随机漫步,股票价格的波动只有向上和向下两个方向,且在树形的每一步,股票价格向上或者向下波动的概率和幅度保持不变。

根据第一章我们学到的知识,不难得出:3个月后,如果股票上涨至12元,则该股票期权的价格应为1元,如果股票下跌至8元,则该股票期权的价格应为0元。

这些可以通过下图的二叉树来表示。

股票价格=12元期权价格=1元股票价格=10元期权价格=?股票价格=8元期权价格=0元图2-1现在我们来考虑建立一个无风险投资组合,这个投资组合由两部分组成:买入∆只该股票,同时卖出一份以该股票为标的的看涨期权,即同时持有∆只股票的多头头寸和一份看涨期权的空头头寸。

期权定价模型

二、期权价值评估的方法(一)期权估价原理1、复制原理基本思想复制原理的基本思想是:构造一个股票和贷款的适当组合,使得无论股价如何变动投资组合的损益都与期权相同,那么创建该投资组合的成本就是期权的价值。

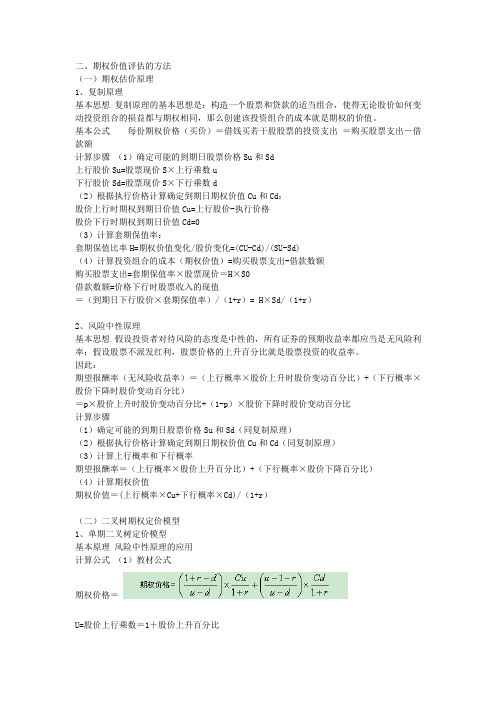

基本公式每份期权价格(买价)=借钱买若干股股票的投资支出=购买股票支出-借款额计算步骤(1)确定可能的到期日股票价格Su和Sd上行股价Su=股票现价S×上行乘数u下行股价Sd=股票现价S×下行乘数d(2)根据执行价格计算确定到期日期权价值Cu和Cd:股价上行时期权到期日价值Cu=上行股价-执行价格股价下行时期权到期日价值Cd=0(3)计算套期保值率:套期保值比率H=期权价值变化/股价变化=(CU-Cd)/(SU-Sd)(4)计算投资组合的成本(期权价值)=购买股票支出-借款数额购买股票支出=套期保值率×股票现价=H×S0借款数额=价格下行时股票收入的现值=(到期日下行股价×套期保值率)/(1+r)= H×Sd/(1+r)2、风险中性原理基本思想假设投资者对待风险的态度是中性的,所有证券的预期收益率都应当是无风险利率;假设股票不派发红利,股票价格的上升百分比就是股票投资的收益率。

因此:期望报酬率(无风险收益率)=(上行概率×股价上升时股价变动百分比)+(下行概率×股价下降时股价变动百分比)=p×股价上升时股价变动百分比+(1-p)×股价下降时股价变动百分比计算步骤(1)确定可能的到期日股票价格Su和Sd(同复制原理)(2)根据执行价格计算确定到期日期权价值Cu和Cd(同复制原理)(3)计算上行概率和下行概率期望报酬率=(上行概率×股价上升百分比)+(下行概率×股价下降百分比)(4)计算期权价值期权价值=(上行概率×Cu+下行概率×Cd)/(1+r)(二)二叉树期权定价模型1、单期二叉树定价模型基本原理风险中性原理的应用计算公式(1)教材公式期权价格=U=股价上行乘数=1+股价上升百分比d=股价下行乘数=1-股价下降百分比(2)理解公式:(与风险中性原理完全一样)2、两期二叉树模型基本原理把到期时间分成两期,由单期模型向两期模型的扩展,实际上就是单期模型的两次应用。

对期权定价模型的偏微分方程分析--Black-Scholes期权定价模型

对期权定价模型的偏微分方程分析--Black-Scholes期权定

价模型

Black-Scholes(BS)期权定价模型是20世纪70年代由Fisher Black、Myron Scholes和Robert Merton独立发明和发展的。

BS模型将期权定价问题转化为偏微分方程问题,并提供了一种通过经济因素来解决期权定价的方法。

BS模型假设股票价格服从几何布朗运动,并使用随机微分方程来描述它们的漂移和随机波动性。

该模型还假定期权的价格服从Black-Scholes PDE:

$$\\frac{\\partial V}{\\partial

t}+\\frac{1}{2}\\sigma^2S^2\\frac{\\partial^2 V}{\\partial S^2}+rS\\frac{\\partial V}{\\partial S}-rV=0$$

其中,$V(S,t)$是期权价格,$S$是标的资产价格,

$\\sigma$是波动率,$r$是无风险利率,$t$是时间。

该方程可以被解释为投资组合在动态套利环境中的漂移和随机波动性,其中投资组合由一单股票和一个期权组成。

该方程的求解需要使用特殊函数,如Black-Scholes方程的解析解。

这个解析解有助于我们理解期权价格如何受到各种因素的影响,例如股票价格、波动率、时间和无风险利率。

总之,BS模型的偏微分方程分析提供了一种方法,使我们能够根据标的资产价格、波动率、时间和无风险利率来定价期权。

期权定价理论的发展和倒向随机微分方程

期权定价理论的发展和倒向随机微分方程期权定价理论的发展可以追溯到20世纪60年代,最初由美国经济学家布莱克(Fischer Black)和斯科尔斯(Myron Scholes)提出。

他们的贡献是建立了著名的布莱克-斯科尔斯期权定价模型,该模型基于假设市场具有完全竞争和无套利机会的特征,利用随机微分方程建立了股票价格与期权价格之间的动态关系。

该模型提供了解决欧式期权的解析解,为期权市场的发展和创新提供了坚实的理论基础。

在布莱克-斯科尔斯模型之后,学者们对期权定价理论进行了进一步研究和拓展。

其中一个重要的发展是考虑了市场存在风险溢价的情况。

美国经济学家罗伯特·曼舒尔斯坦(Robert Merton)提出了使用完美对冲策略来消除风险溢价的方法,该方法被称为风险中性评估。

风险中性评估假设投资者对风险是中性的,以中性的利率对期权进行定价。

这一方法在现实市场中的应用较广泛,它提供了一种在实际投资中可以套利无风险的策略。

另一个重要的发展是对期权定价模型的拓展和推广。

布莱克-斯科尔斯模型最初是针对欧式期权的,但随着市场的需要,学者们开始研究其他类型的期权。

比如,美国经济学家考克斯(John Cox)、罗斯(Stephen Ross)和鲁宾斯坦(Mark Rubinstein)发展了考克斯-罗斯模型,该模型可以解决美式期权的定价问题。

此外,还有学者研究了带有障碍和提前执行权的期权定价模型,为金融市场的创新提供了支持。

倒向随机微分方程的推导主要基于伊藤引理,该引理是随机微积分的基本定理之一、通过对股票价格进行动态建模,可以得到股票价格的演化方程,从而可以推导出期权价格的解析解。

在推导倒向随机微分方程时,需要考虑市场中的随机性和不确定性因素,如风险溢价和波动率等。

总结起来,期权定价理论的发展和倒向随机微分方程的应用为金融市场参与者提供了强大的工具和理论基础。

不断的研究和拓展使得期权定价模型逐渐趋于完善,并为期权交易和投资决策提供了更加准确和可靠的定价方法。