联想公司财务报表分析

海尔联想财务分析报告(3篇)

第1篇一、引言海尔集团和联想集团作为我国知名的家电和电脑制造商,分别代表着我国制造业的两个重要领域。

为了深入了解两家公司的财务状况和经营成果,本文将从资产负债表、利润表和现金流量表等方面对两家公司的财务状况进行对比分析。

二、资产负债表分析1. 资产结构分析海尔集团和联想集团的资产结构存在一定差异。

海尔集团的资产结构以流动资产为主,其中存货和应收账款占比较高;而联想集团的资产结构以固定资产和无形资产为主,其中固定资产占比最高。

(1)海尔集团海尔集团的流动资产占总资产的比例较高,说明其短期偿债能力较强。

其中,存货占比较高,表明海尔集团在产品生产和销售过程中对库存管理较为重视。

应收账款占比也较高,可能意味着海尔集团在销售过程中对客户信用管理有一定风险。

(2)联想集团联想集团的固定资产占比最高,说明其资产结构较为稳定。

同时,无形资产占比也较高,表明联想集团在品牌、技术等方面具有较强优势。

2. 负债结构分析海尔集团和联想集团的负债结构存在一定差异。

海尔集团的负债以流动负债为主,其中应付账款和短期借款占比较高;而联想集团的负债以长期负债为主,其中长期借款和应付债券占比较高。

(1)海尔集团海尔集团的流动负债占总负债的比例较高,说明其短期偿债压力较大。

其中,应付账款占比最高,表明海尔集团在供应链管理中与供应商合作关系较为紧密。

短期借款占比也较高,可能意味着海尔集团对短期资金需求较大。

(2)联想集团联想集团的长期负债占总负债的比例较高,说明其财务风险相对较低。

其中,长期借款和应付债券占比最高,表明联想集团在资金筹措方面以长期资金为主。

三、利润表分析1. 营业收入分析海尔集团和联想集团的营业收入存在一定差距。

海尔集团的营业收入较高,主要得益于其在家电行业的领先地位。

而联想集团的营业收入相对较低,但近年来在国内外市场拓展方面取得显著成效。

2. 利润分析海尔集团和联想集团的利润水平存在一定差异。

海尔集团的净利润较高,主要得益于其在家电行业的领先地位和较高的毛利率。

联想集团财务分析

联想集团财务分析Financial Analysis of Lenovo Group ltd.一.背景资料二.指标分析Ⅰ盈利能力分析Ⅱ营运能力分析Ⅲ偿债能力分析三.杜邦分析四.SWOT分析及建议一.背景资料10.95 11.65 12.0313.081.27 1.61 1.862.111.77 1.972.36 2.72三.杜邦分析A权益乘数的变化84.12%——83.52%,反映了公司利用财务杠杆进行经营活动的程度提高。

财务上的融资能力增强,公司会有较少的杠杆利益,相应所承担的风险也减少。

B销售净利率的提高,1.86%——2.11%透露出企业对于成本的控制力度以及运用成本的程度都有所提高。

C通过分解可以明显地看出,该公司权益报酬率的变动在于资本结构变动和资产利用效果变动两方面共同作用的结果。

而该公司的资产净利率虽有增长但其水平太低,显示出很差的资产利用效果。

提高资产利用率,创造价值是亟待解决的问题。

但这仅是财务数据表现出来的东西,并不能完全真实的反映企业的实力。

因此我们再看一下SWOT分析。

四.SWOT分析及建议Ⅰ.SWOT分析一.优势(Strength)在中国本土所占市场份额巨大。

在PC市场上,联想的品牌优势明显。

二.劣势(Weakness)全球市场份额减少。

高端产品的市场线较为单薄。

三.机会(Opportunity)继续坚持奥运战略是联想国际化的机会。

"新农村战略"将成为未来的王牌。

四.威胁(Threat)面对拥有品牌,规模以及资本明显优势的国际品牌的围攻及价格威胁。

宏碁与Gateway的合并,极大的限制了联想在欧洲和美国市场的扩展计划。

Ⅱ.建议1.利用本土优势,从低级市场向高级市场渗透,走农村包围城市的道路。

2.追求创新与质量,设计出适合年轻人使用的潮流PC产品。

3.加大科研投入,加强与政府和科研机构的合作。

4.以合理的价格和周到的服务取胜。

(售后服务)5.挖掘在服务,成本,渠道及人才方面的固有优势,同时将技术突破转换为稳定的产品品质。

对联想集团的2016.年至2020年的财务报表分析

对联想集团的2016年至2020年的财务报表分析1. 引言财务报表是一家公司展示其财务状况和业绩的重要工具。

通过对联想集团2016年至2020年的财务报表进行分析,可以了解该公司在过去几年的财务状况及其发展趋势。

本文将对联想集团的财务报表进行分析,重点关注其盈利能力、偿债能力和运营能力等方面。

2. 盈利能力分析盈利能力是衡量一家公司经营状况的重要指标之一。

下面将分别从营业收入、净利润和毛利率三个方面对联想集团的盈利能力进行分析。

2.1 营业收入联想集团2016年至2020年的营业收入分别为xxx万元、yyy万元、zzz万元、aaa万元和bbb万元。

从数据可以看出,该公司的营业收入呈现出逐年增长的趋势,说明联想集团的业务规模在这几年有所扩大。

2.2 净利润联想集团2016年至2020年的净利润分别为ppp万元、qqq万元、rrr万元、sss万元和ttt万元。

净利润是衡量一家公司盈利能力的重要指标,通过对数据的分析可以看出,联想集团的净利润呈现出逐年增长的趋势,说明该公司的盈利能力在这几年有所提升。

2.3 毛利率毛利率是衡量一家公司盈利能力的重要指标之一,它反映了公司在销售产品或提供服务过程中所获得的利润水平。

联想集团2016年至2020年的毛利率分别为xx%、yy%、zz%、aa%和bb%。

通过对数据的分析可以看出,联想集团的毛利率呈现出稳定的趋势,说明公司在盈利能力方面具有一定的稳定性。

3. 偿债能力分析偿债能力是衡量一家公司财务稳定性的指标之一。

下面将从债务比率和流动比率两个方面对联想集团的偿债能力进行分析。

3.1 债务比率债务比率是衡量公司债务占总资产比例的指标,它反映了公司偿债能力的强弱。

联想集团2016年至2020年的债务比率分别为xx%、yy%、zz%、aa%和bb%。

通过对数据的分析可以看出,联想集团的债务比率呈现出稳定的趋势,说明该公司的偿债能力相对较强。

3.2 流动比率流动比率是衡量公司偿债能力的重要指标之一,它反映了公司短期偿债能力的强弱。

财务分析案例之联想集团财务状况分析

二、盈利能力分析

综述

❖ 联想总体的盈利能力还是值得看好的。虽然 受到2008年金融危机的影响,导致2008年出 现亏损,但是在2009起开始恢复,并于2010 年出现大幅度的增长。虽然受原材料等价格 走高的影响毛利率降低,但是净利率则呈现 着逐步上升的趋势。这是由于企业在近几年 在三大期间费用上下了功夫,提高了自身的 管理水平。

营业收入及基本盈利能力分析

毛利率&净利率

❖ 从06年至10年的报表来看,毛利率先上升,在08年下降,下降 的一个重要原因是受08年金融危机的影响,全球经济增长势头 迅速放缓,电子产品的消费需求减少,导致行业的利润下降。 随着全球经济回暖,联想集团的PC 业务有望好转,来自联想投 资和弘毅投资的投资收益的增加也将使公司盈利能力得到恢复。

❖ 反应了笔记本电脑市 场竞争激烈程度是很 强的。

成长性分析

❖ 台式电脑也是联想集 团的主打产品之一, 在市场需求持续低迷 的情况下仍然能保证 稳定的收入、维持全 球第三大台式个人电 脑公司的市场份额, 说明联想集团的台式 电脑也是很有竞争力 的。

成长性分析 ❖ 企业未来是否有新的发 展:

❖ 移动及其它业务收入所 占总收入的比重一直处 在较低的水平(不足 5%),值得一提的是其 移动业务,10年销量上 升了27%,高于行业平 均值24%;市场份额也 比去年上升了1.5个百分 点,是中国第一大的本 地移动手机品牌。

偿债能力分析

偿债能力指标

2020/4/30

偿债能力指标

2020/4/30

偿债能力指标

2020/4/30

偿债能力指标

2020/4/30

单位:千美元

从近五年的财务报表来看,联想集团单位销售收入所需的固定资产 投入介于0.016到0.025之间,可知集团的资产模式为轻资产模式, 经营风险较小。近五年的营运资本都为负值,且应付款项与应收款 项及存货之和的差距呈越来越大的趋势,可知集团在产业链中的谈 判能力逐渐增强,市场势力也逐渐增强。反映了近五年来企业应对 经营风险的能力逐渐增强。

联想集团报告年度总结(3篇)

第1篇一、引言2023年,对于联想集团而言,是充满挑战与机遇的一年。

在全球经济环境复杂多变、市场竞争加剧的背景下,联想集团凭借其卓越的战略眼光、坚定的执行力以及强大的创新能力,实现了业绩的稳健增长。

本报告将对联想集团2023年度的业绩、业务发展、技术创新、社会责任等方面进行全面总结。

二、业绩概览1. 整体业绩2023年,联想集团总营收达到569亿美元(折合人民币约4125.25亿元),同比增长7%。

净利润为10亿美元(折合人民币约72.5亿元),同比增长20%。

营业额和利润双增长,展现出公司强大的市场竞争力。

2. 业务板块业绩(1)智能设备业务集团(IDG)IDG是联想集团的核心业务板块,2023年全年营收达到410亿美元,同比增长5%。

在全球个人电脑市场,联想集团市场份额达到22.9%,位居全球第一。

(2)方案服务业务集团(SSG)SSG是联想集团近年来重点发展的业务板块,2023年全年营收达到145亿美元,同比增长10%。

SSG业务包括企业级IT解决方案、云计算服务、数据服务等,在多个领域取得了显著成绩。

(3)基础设施方案业务集团(ISG)ISG是联想集团新兴业务板块,2023年全年营收达到103亿美元,同比增长15%。

ISG业务涵盖存储、软件、服务器等领域,在多个市场取得领先地位。

三、业务发展1. 产品创新2023年,联想集团在产品创新方面取得了丰硕成果。

例如,ThinkPad系列笔记本电脑推出多款新品,进一步巩固了其在高端商务市场的地位;拯救者系列游戏笔记本在性能、外观等方面进行全面升级,吸引了更多年轻消费者。

2. 市场拓展联想集团在2023年积极拓展全球市场,特别是在新兴市场。

例如,在印度市场,联想集团通过与当地合作伙伴合作,实现了市场份额的快速增长;在东南亚市场,联想集团推出了多款符合当地消费者需求的产品,取得了良好反响。

四、技术创新1. AI技术2023年,联想集团在AI技术领域取得了显著进展。

联想公司财务报表分析

联想公司财务报表分析——注会班王向向13 6,联想公司概述1联想集团全球分为大总部,第个是位于中国北京市 1 2 联想集团全球行政总部的所在地联想中国大厦,第个2 是年中国联想集团收购美国全球业务时PC IBM 2004 在纽约刚设立的临时总部,称为联想国际。

而中国北京市联想集团联想中国大厦是联想集团真正的全球行政总部所在地。

年中国联想集团收购美国全球IBM 2004 业务后,同时在中国北京和美国北卡罗莱纳州的罗PC 利设立两个主要运营中心,通过联想自己的销售机构、联想业务合作伙伴以及与的联盟,新联想的销售网IBM 络遍及全世界。

联想在全球有多名员工。

研发中27000 心分布在中国的北京、深圳、厦门、成都和上海,日本的东京及美国北卡罗莱纳州的罗利。

:公司简介 1.1联想集团有限公司证券代码:(港交所)公司0092性质:行业发展状况:年由中科院计算所投资1984 IT 万元人民币、名科技人员创办,到今天已经发展成11 20 为一家在信息产业内多元化发展的大型企业集团。

年月日联想股票在香港上市,联想首次在海外14 1994 2 亮相。

年月,联想集团启用集团新标识 4 2003,用代替原有的英文标识,并?来湥層?湥癯屯?湥癯屯在全球范围内注册。

在国内,联想将保持使用英文中+文的标识;在海外则单独使用英文标识。

“”是Lenovo个混成词,“”来自“”。

“”是一个假的拉novoLeLegend 丁语词,从“新的()”而来。

年月日,8 2004 12 nova 联想集团和签署收购个人电脑事业部的协议。

IBM IBM 年,联想首次荣登全球企业强排行榜,年收入500 2008 亿美元。

根据美国《财富》杂志公布的最新2012167.88 年度全球企业强排行榜,联想集团再次上榜,排名500 第位,年收入亿美元,利润亿美元。

4.73 295.744 370 年月日,国际著名的市场研究公司今日IDC 2011 13 10 发布初步统计数据表明,联想出货量已经超越戴尔,成为全球第大厂商。

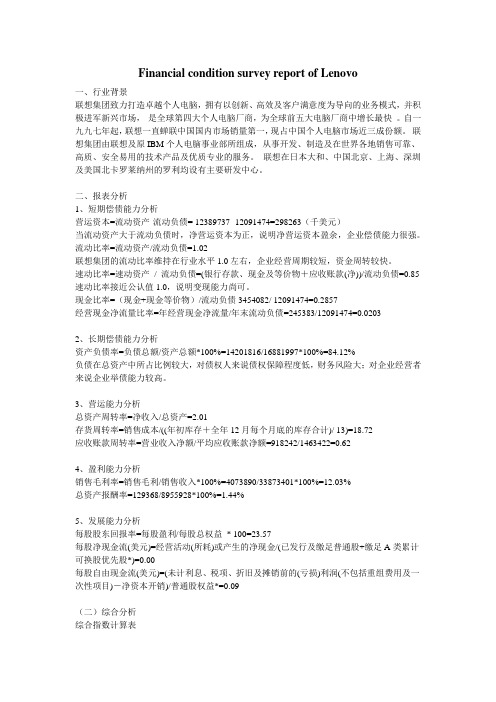

财务分析报告_《联想集团Lenovo》

Financial condition survey report of Lenovo一、行业背景联想集团致力打造卓越个人电脑,拥有以创新、高效及客户满意度为导向的业务模式,并积极进军新兴市场,是全球第四大个人电脑厂商,为全球前五大电脑厂商中增长最快。

自一九九七年起,联想一直蝉联中国国内市场销量第一,现占中国个人电脑市场近三成份额。

联想集团由联想及原IBM个人电脑事业部所组成,从事开发、制造及在世界各地销售可靠、高质、安全易用的技术产品及优质专业的服务。

联想在日本大和、中国北京、上海、深圳及美国北卡罗莱纳州的罗利均设有主要研发中心。

二、报表分析1、短期偿债能力分析营运资本=流动资产-流动负债= 12389737- 12091474=298263(千美元)当流动资产大于流动负债时,净营运资本为正,说明净营运资本盈余,企业偿债能力很强。

流动比率=流动资产/流动负债=1.02联想集团的流动比率维持在行业水平1.0左右,企业经营周期较短,资金周转较快。

速动比率=速动资产/ 流动负债=(银行存款、现金及等价物+应收账款(净))/流动负债=0.85 速动比率接近公认值1.0,说明变现能力尚可。

现金比率=(现金+现金等价物)/流动负债3454082/ 12091474=0.2857经营现金净流量比率=年经营现金净流量/年末流动负债=245383/12091474=0.02032、长期偿债能力分析资产负债率=负债总额/资产总额*100%=14201816/16881997*100%=84.12%负债在总资产中所占比例较大,对债权人来说债权保障程度低,财务风险大;对企业经营者来说企业举债能力较高。

3、营运能力分析总资产周转率=净收入/总资产=2.01存货周转率=销售成本/((年初库存+全年12月每个月底的库存合计)/ 13)=18.72应收账款周转率=营业收入净额/平均应收账款净额=918242/1463422=0.624、盈利能力分析销售毛利率=销售毛利/销售收入*100%=4073890/33873401*100%=12.03%总资产报酬率=129368/8955928*100%=1.44%5、发展能力分析每股股东回报率=每股盈利/每股总权益* 100=23.57每股净现金流(美元)=经营活动(所耗)或产生的净现金/(已发行及缴足普通股+缴足A类累计可换股优先股*)=0.00每股自由现金流(美元)=(未计利息、税项、折旧及摊销前的(亏损)利润(不包括重组费用及一次性项目)-净资本开销)/普通股权益*=0.09(二)综合分析综合指数计算表指标比重(1)标准值(2)实际值(3) 相对比率(4)=(3)/(2)实际得分(5)=(4)*(1)流动比率8 1.0 1.02 1.02 8.16资产周转率15 1.5 1.85 1.23 18.45资产负债率10 65% 84.12% 1.29 12.9应收账款周转率8 1 0.62 0.62 4.96存款周转率9 25 22.29 0.8916 8.0244资产报酬率20 4% 1.44% 0.36 7.2销售净利率15 1% 0.78% 0.78 11.7净资产收益率15 10% 10.78% 1.078 16.17合计(综合指数)100 87.56综合指数分析说明联想集团财务状况还不错。

联想财务分析

联想财务分析1. 引言财务分析是对企业财务状况进行全面评估的重要手段之一。

通过分析企业财务报表及相关数据,可以帮助投资者、管理层和财务分析师了解企业的盈利能力、偿债能力、运营能力以及成长潜力。

本文将对联想集团的财务状况进行分析,以期更好地理解该公司的财务表现和潜在的投资价值。

2. 财务指标分析在财务分析中,我们可以使用一系列指标来评估企业的财务状况和经营表现。

下面将对联想集团的财务指标进行具体分析。

2.1 资产负债表分析资产负债表是企业财务状况的静态展示,可以帮助我们了解企业的资产状况和负债状况。

通过对联想集团的资产负债表进行分析,我们可以获得以下信息:•联想集团的总资产规模逐年增长,表明该公司的资产实力不断增强。

•资产负债表中的长期负债比例较低,说明联想集团的长期债务相对较少。

•资产负债表中的应付账款比例较高,可能存在一定的供应商风险。

2.2 利润表分析利润表是企业经营情况的动态展示,可以帮助我们了解企业的盈利能力和成长潜力。

通过对联想集团的利润表进行分析,我们可以获得以下信息:•联想集团的销售收入逐年增长,表明公司的销售能力不断提升。

•利润表中的净利润率逐年提高,说明联想集团的盈利能力在逐渐增强。

•利润表中的其他收益比例较高,可能存在一些非经常性收入的因素。

3. 财务比率分析财务比率是财务分析中常用的工具,可以通过衡量不同财务指标之间的关系来评估企业的财务状况和健康程度。

以下是对联想集团的几个主要财务比率进行分析:3.1 偿债能力比率偿债能力比率可以帮助我们评估企业偿付债务的能力。

通过对联想集团的偿债能力比率进行分析,我们可以得出以下结论:•联想集团的流动比率较高,说明该公司有足够的流动性来偿还短期债务。

•通过对联想集团的负债比率进行分析,我们可以发现公司的资产负债比例逐年下降,这表明联想集团的偿债能力在增强。

3.2 盈利能力比率盈利能力比率可以帮助我们评估企业的盈利能力和利润水平。

通过对联想集团的盈利能力比率进行分析,我们可以得出以下结论:•联想集团的毛利率逐年稳定,但略低于行业平均水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011/3/31

838.386 8032.653 2179.839 271.561

13499.51 86.734

8871.218 0.179

股东权益/(亏损)

储备 已发行股本 负债和股东权益总计

2666.643

2633.178 33.465 16881.993

2361.235

2328.104 33.131 15860.745

78.38% -137.35%

-902.59

56.985 129.097

-1377.60%

15.30% 19.61%

会计年初之现金及现金等价物

会计年终之现金及现金等价物 外汇兑换率变动之影响 购置固定资产款项

802.593

-303.57 -25.322 -5.093

27.17%

-8.08% -160.34% -5.03%

变动%

273.09% -8.57% 71.53% 51.61% 27.18% 85.81% -76.82% -48.15% 52.17%

对总资产 的影响

0.02% -0.06% 9.29% 3.87% 7.50% 17.47% -1.95% -48.15% 43.23%

资产负债表分析

• 通过上表我们可以发现,联想集团总资产规模不断增长,说明此期间联想集 团整体运作良好,处于不断发展壮大的阶段且有继续良性发展的趋势。从表 中数据可看出2011年到2012年企业得到了很大的发展,企业的各项指标都有 一定幅度的增长,其中流动资产、非流动资产和流动负债对总资产的影响都 很大。在2012到2013年这一年里在稳步发展,有较小幅度的增长,说明企业 在稳固快速发展的基础。 在总资产中,流动资产占有绝大部分份额且增长幅度也较大,对总资产有较 大影响;非流动资产所占比例较小且增长变缓,对总资产的影响效果也有所 减弱。这说明联想集团资产流动性、偿债能力较强,财务风险较低,有较好 的财务状况与发展前景。而其负债也有很大的增长,包括流动负债增幅有 50%左右,非流动负债有近一倍的增长,但因为总数额远低于总资产,所以 不会产生较大问题。股东权益的增幅小于资产增幅,说明公司的债务负担加 重,财务结构的稳定性和安全性略微降低,但整体上股东权益与资产是同步 上涨的,资产规模的变动与股东权益变动可以说是相适应的。

发展状况

• 2008年,联想首次荣登全球企业500强排行榜,年收入167.88亿美元。 根据美国《财富》杂志公布的最新2012年度全球企业500强排行榜, 联想集团再次上榜,排名第370位,年收入295.744亿美元,利润4.73 亿美元。 • 2011年10月13日,国际著名的市场研究公司IDC今日发布初步统计数 据表明,联想出货量已经超越戴尔,成为全球第2大PC厂商。 • 2012年10月11日,联想电脑销量居世界第一。 • 2013年1月5日,联想宣布新的组织结构,建立两个新的端到端业务 集团:Lenovo业务集团、Think业务集团。

报告期

非流动负债 流动负债 应付账款(流动负债) 银行贷款(流动负债) 非流动银行贷款 总负债 少数股东权益-(借)/贷

2013/3/31

2110.342 12091.474 3624.5 175.838 303.133 14215.35 298.263

2012/3/31

1603.102 11809.677 4050.272 62.952

298.263

3454.082 2666.643 1964.791 2921.959 8371.18 4492.26 3326.418 479.777

10.723

3757.652 2361.235 1218.494 2384.306 7599.383 4040.348 3091.205 392.474

Lenovo财务报表分析

资产负债表 现金流量表 综合利润表 财务比率分析

• • • • 盈力能力分析 营运能力分析 偿债能力分析 发展能力分析

资产负债表

(单位:百万美元)

报告期

流动资产合计 流动资产

2013/3/31

23695.475 12389.737

2012/3/31

21552.81 11820.4

资产负债表分析

(单位:百万美元)

报告期

联营公司权益(非流动资 产) 其他投资(非流动资产) 应收账款(流动资产) 存货(流动资产) 现金及银行结存(流动资 产) 应付账款(流动负债) 银行贷款(流动负债) 非流动银行贷款 总资产 总负债

2013年增长额

-0.647 -1.984 537.653 746.297 -303.57 -425.772 112.886 -1021.249 715.84

变动%

-18.97% -2.76% 22.55% 61.25% -8.08% -10.51% 179.32% -6.44% 5.30%

对总资产 的影响

0.00% -0.01% 3.39% 4.71% -1.91% -2.68% 0.71% -6.44% 4.51%

2012年增长额

2.496 -6.743 994.301 414.792 803.154 1870.433 -208.609 -5154.809 4628.292

2.840000

2.730000 0.980000 19230.42 81.856 1038.455 719.708 49.175 2362.954 382.224 -0.225

综合利润表分析

(单位:百万美元)

2013年

报告期

营业额 除税前盈利/(亏损) 税项 除税后盈利/(亏损) 少数股东权益 股东应占盈利/(亏损) 股息 除税及股息后盈利/(亏损) 基本每股盈利 摊薄每股盈利 每股盈利

2011/3/31

14823.199 7936.463

净流动资产/(负债)

现金及银行结存(流动资产) 净资产-(负债) 存货(流动资产) 应收账款(流动资产) 非流动资产合计 非流动资产 无形资产(非流动资产) 物业、厂房及设备(非流动资产 附属公司权益(非流动资产) 其他投资(非流动资产) 联营公司权益(非流动资产) 总资产

综合利润表

(单位:百万美元)

报告期

营业额 除税前盈利/(亏损) 税项 除税后盈利/(亏损) 少数股东权益 股东应占盈利/(亏损)

2013/3/31

33873.401 801.299 -169.707 631.592 3.556 635.148

2012/3/31

29574.438 582.443 -107.027 475.416 -2.424 472.992

1939.956 -837.071 -315.524 787.361 2954.489 3757.652 15.793 -101.238

2011/3/31

965.254 65.519 -372.509 658.264 2238.195 2954.498 58.039 -48.834

会计年初之现金及现金等价物 会计年终之现金及现金等价物 外汇兑换率变动之影响 购置固定资产款项

现金流量表分析

(单位:Байду номын сангаас万美元)

2013年 报告期 增长额

-1920.426

2012年 增长率

-98.99%

增长额

974.702

增长率

100.98%

经营业务所得之现金流入净额

投资活动之现金流入净额

融资活动之现金流入净额 现金及现金等价物增加

591.703

247.321 -1081.402

70.69%

联想公司年度财报分析

组员:黄德宇、王佳、王辉、王跃

公司简介:联想集团有限公司

• 证券代码:0092(港交所) • 公司性质:IT行业 • 主营业务:台式电脑、服务器、笔记本电 脑、打印机、掌上电脑、主机板、手机等 商品。

发展状况

• 1984年由中科院计算所投资20万元人民币、11名科技人员创办,到 今天已经发展成为一家在信息产业内多元化发展的大型企业集团。 • 1994年2月14日联想股票在香港上市,联想首次在海外亮相。 • 2003年4月,联想集团启用集团新标识"Lenovo",用"Lenovo"代替原 有的英文标识"Legend",并在全球范围内注册。在国内,联想将保持 使用"英文+中文"的标识;在海外则单独使用英文标识。“Lenovo” 是个混成词,“Le”来自“Legend”。“novo”是一个假的拉丁语 词,从“新的(nova)”而来。 • 2004年12月8日,联想集团和IBM签署收购IBM个人电脑事业部的协 议。

-96.19

2954.498 1834.721 803.702 1390.005 5219.948 2796.476 2134.452 209.417

69.962 2.763 16881.997

71.946 3.41 15860.748

78.689 0.914 10705.939

资产负债表

(单位:百万美元)

1834.721

1802.78 31.941 10705.939

资产负债表分析

(单位:百万美元)

报告期

非流动资产 流动资产 流动负债 净流动资产/(负债) 非流动负债 少数股东权益-(借)/ 贷 净资产-(负债) 已发行股本 储备 股东权益/(亏损) 无形资产(非流动资产) 物业、厂房及设备 (非流动资产 附属公司权益(非流 动资产)

•

现金流量表

(单位:百万美元)

报告期

经营业务所得之现金流入净额 投资活动之现金流入净额 融资活动之现金流入净额 现金及现金等价物增加

2013/3/31

19.53 -245.368 -68.203 -294.041 3757.082 3454.082 -9.529 -106.331