计量经济学异方差实验作业

异方差性实验报告doc

异方差性实验报告篇一:计量经济学上机实验报告(异方差性)提示:打包保存时自己的文件夹以“学号姓名”为文件夹名,打包时文件夹内容包括:本实验报告、EViews工作文件。

篇二:Eviews异方差性实验报告实验一异方差性【实验目的】掌握异方差性问题出现的来源、后果、检验及修正的原理,以及相关的Eviews操作方法。

【实验内容】以《计量经济学学习指南与练习》补充习题4-16为数据,练习检查和克服模型的异方差的操作方法。

【4-16】表4-1给出了美国18个行业1988年研究开发(R&D)费用支出Y与销售收入X的数据。

请用帕克(Park)检验、戈里瑟(Gleiser)检验、G-Q检验与怀特(White)检验来检验Y关于X的回归模型是否存在异方差性?若存在【实验步骤】一检查模型是否存在异方差性1、图形分析检验(1)散点相关图分析做出销售收入X与研究开发费用Y的散点相关图(SCATX Y)。

观察相关图可以看出,随着销售收入的增加,研究开发费用的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

(2)残差图分析首先对数据按照解释变量X由小至大进行排序(SORT X),然后建立一元线性回归方程(LS Y C X)。

因此,模型估计式为: Y?187.507?0.032*X ----------(*) ?(0.17)(2.88) R2=建立残差关于X的散点图,可以发现随着X增加,残差呈现明显的扩大趋势,表明存在递增的异方差。

2、Park检验建立回归模型(LS Y C X),结果如(*)式。

生成新变量序列: GENR LNE2 = LOG(RESID^2)GENR LNX = LOG(X)生成新残差序列对解释变量的回归模型(LS LNE2 C LNX)。

从下图所示的回归结果中可以看出,LNX的系数估计值不为0且能通过显著性检验,即随机误差项的方差与解释变量存在较强的相关关系,即认为存在异方差性。

计量经济学上机实验手册

实验三异方差性实验目的:在理解异方差性概念和异方差对OLS回归结果影响的基础上,掌握进行异方差检验和处理的方法;熟练掌握和运用Eviews软件的图示检验、G-Q检验、怀特White 检验等异方差检验方法和处理异方差的方法——加权最小二乘法;实验内容:书P116例4.1.4:中国农村居民人均消费函数中国农村居民民人均消费支出主要由人均纯收入来决定;农村人均纯收入除从事农业经营的收入外,还包括从事其他产业的经营性收入以及工资性收入、财产收入和转移支付收入等;为了考察从事农业经营的收入和其他收入对中国农村居民消费支出增长的影响,建立双对数模型:其中,Y表示农村家庭人均消费支出,X1表示从事农业经营的纯收入,X2表示其他来源的纯收入;表4.1.1列出了中国内地2006年各地区农村居民家庭人均纯收入及消费支出的相关数据;表4.1.1 中国2006年各地区农村居民家庭人均纯收入与消费支出单位:元注:从事农业经营的纯收入由从事第一产业的经营总收入与从事第一产业的经营支出之差计算,其他来源的纯收入由总纯收入减去从事农业经营的纯收入后得到;资料来源:中国农村住户调查年鉴2007、中国统计年鉴2007;实验步骤:一、创建文件1.建立工作文件CREATE U 1 31 其中的“U”表示非时序数据2.录入与编辑数据Data Y X1 X2 意思是:同时录入Y、X1和X2的数据3.保存文件单击主菜单栏中File→Save或Save as→输入文件名、路径→保存;二、数据分析1.散点图①Scat X1 Y从散点图可看出,农民农业经营的纯收入与农民人均消费支出呈现一定程度的正相关;②Scat X2 Y从散点图可看出,农民其他来源纯收入与农民人均消费支出呈现较高程度的正相关;2.数据取对数处理Genr LY=LOG YGenr LX1=LOG X1Genr LX2=LOG X2三、模型OLS 参数估计与统计检验 LS LY C LX1 LX2得到模型OLS 参数估计和统计检验结果:Dependent Variable: LY Method: Least Squares Sample: 1 31Variable CoefficientStd. Errort-StatisticProb.C LX1 R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic 注意:在学术文献中一般以这种形式给出回归方程的输出结果,而不是把上面的软件输出结果直接粘贴到文章中可决系数,调整可决系数,显示模型拟合程度较高;同时,F 检验统计量,在5%的显着性水平下通过方程总体显着性检验;可认为农民农业经营的收入和其他收入整体与农村居民消费支出的线性关系显着成立;变量X2和截距项均在5%的显着性水平下通过变量显着性检验,但X1在10%的显着水平下仍不能通过检验;四、异方差检验对于双对数模型,由于12(0.150214)(0.477453)ββ=<=二者均为弹性系数,可认为其他来源的纯收入而不是从事农业经营的纯收入的增长,对农户人均消费的增长更有刺激作用;也就是说,不同地区农村人均消费支出的差别主要来源于非农经营收入及工资收入、财产收入等其他来源收入的差别,因此,如果模型存在异方差性,则可能是X2引起的;1.图示检验法观察残差的平方与LX2的散点图;①残差resid残差resid变量数据是模型参数估计命令完成后由Eviews软件自动生成在Workfile 框里可找到,无需人工操作获得;注意,resid保留的是最近一次估计模型的残差数据;②残差的平方与LX2的散点图Scat LX2 resid^2从上图可大体判断出模型存在递增型异方差性;2.G-Q法检验异方差补充:先定义一个变量T,取值为1、2、…、31分别代表各省市,用于在做完G-Q检验之后,再按T排序,使数据顺序还原;Data T 提示:输入1、2、…、31①将所有原始数据按照X2升序排列;Sort X2Show Y X1 X2 LY LX1 LX2显示各个变量数据的目的是查看一下,所有变量数据是否按X2升序排列好了;②将31对样本数据,去掉中间的7对,形成两个容量均为12的子样本,即1-12和20-31;③对1-12的子样本做普通最小二乘估计,并记录残差平方和RSS;1Smpl 1 12 意思是:将样本区间由1-31,改为1-12Ls LY C LX1 LX2Dependent Variable: LYMethod: Least Squares Sample: 1 12C LX1 LX2R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson statProbF-statistic子样本1:12ln 3.1412080.398385ln 0.234751ln Y X X e =+++1RSS =④对20-31的子样本做普通最小二乘估计,并记录残差平方和2RSS ; Smpl 20 31 意思是:将样本区间由1-12,改为20-31 Ls LY C LX1 LX2Dependent Variable: LY Method: Least Squares Sample: 20 31Included observations: 12C LX1 R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson statProbF-statistic子样本2:12ln 3.9936440.113766ln 0.6201681ln Y X X e =-++2RSS =⑤异方差检验在5%与10%的显着性水平下,自由度为9,9的F分布临界值分别为0.05(9,9) 3.18F=与0.10(9,9) 2.44F=;因此5%显着性水平下不能拒绝同方差假设,但在10%的显着性水平下拒绝;补充:怀特检验软件操作:在原始模型的OLS方程对象窗口中,选择view/Residual test/White Heteroskedasticity;Eviews提供了包含交叉项的怀特检验“White Heteroskedasticitycross terms”和没有交叉项的怀特检验“White Heteroskedasticityno cross terms”这样两个选择;问题:如果是刚做完上面的G-Q检验,如何得到原始模型答案:先恢复成全样本,再按T排序,然后做OLS回归;SMPL 1 31 意思是:将样本区间恢复到1-31补充:将样本数据按T升序排列,使数据顺序还原;Sort T 意思是:将数据顺序还原Ls LY C LX1 LX2下面是在原始模型的OLS方程对象窗口中,选择view/Residual test/White Heteroskedasticity,然后进行包含交叉项的怀特检验“White Heteroskedasticitycross terms”所得到的输出结果最上方显示了两个检验统计量:F统计量和White统计量nR2;下方显示的是以OLS的残差平方为被解释变量的辅助回归方程的回归结果:F-statistic ProbabilityTest Equation:Dependent Variable: RESID^2Method: Least SquaresDate: 05/03/11 Time: 17:21Sample: 1 31C LNX1 LNX1^2 LNX1LNX2 LNX2 R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic 可见,怀特统计量nR 2==31×,大于自由度也即辅助回归方程中解释变量的个数为5的2分布临界值07.115205.0=)(χ,因此,在5%的显着性水平下拒绝同方差的原假设; 五、采用加权最小二乘法处理异方差以下内容和教材P118-120不一样,但是我们必须掌握的重点——以原始模型的OLS 回归残差的绝对值的倒数为权数,手工完成加权最小二乘估计LS LY C LX1 LX2Genr E=resid 意思是:记录双对数模型OLS 估计的残差 用残差的绝对值的倒数对LY 、LX1、LX2做加权: Genr LYE=LY/abs E Genr LX1E=LX1/abs E Genr LX2E=LX2/abs E Genr CE=1/abs E LS LYE CE LX1E LX2EDependent Variable: LYE Method: Least Squares Sample: 1 31CELX1ER-squared Mean dependent varAdjusted R-squared . dependent var. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Durbin-Watson stat可以看出,lnX1参数的t统计量有了显着改进,这表明在1%显着性水平下,都不能拒绝从事农业生产带来的纯收入对农户人均消费支出有着显着影响的假设;六、检验加权的回归模型是否还存在异方差1.检验是否由LX1E引起异方差Sort LX1E 意思是:将原始数据按LX1E升序排列①子样本1的回归:Smpl 1 12LS LYE CE LX1E LX2EDependent Variable: LYEMethod: Least SquaresSample: 1 12Variable Coefficient Std. Error t-Statistic Prob.CELX1ER-squared Mean dependent varAdjusted R-squared . dependent var. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood Durbin-Watson stat子样本1:RSS=1②子样本2的回归:Smpl 20 31LS LYE CE LX1E LX2EDependent Variable: LYE Method: Least Squares Date: 05/01/11 Time: 23:23 Sample: 20 31Variable CoefficientStd. Errort-StatisticProb.CE LX1E R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihoodDurbin-Watson stat子样本2:2RSS =③异方差检验 注意做题的步骤提出假设 22012:H σσ= 22112:H σσ≠ 计算检验统计量:在5%的显着性水平下,自由度为9,9的F 分布临界值分别为0.05(9,9) 3.18F =;因此5%显着性水平下不能拒绝同方差假设;2.检验是否由LX2E 引起异方差Smpl 1 31 意思是:将样本区间复原Sort lx2e 意思是:将原始数据按LX2E 升序排列 ①子样本1的回归: Smpl 1 12LS LYE CE LX1E LX2EDependent Variable: LYE Method: Least Squares Sample: 1 12CE LX1E R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihoodDurbin-Watson stat子样本1:1RSS = ②子样本2的回归: Smpl 20 31LS LYE CE LX1E LX2EDependent Variable: LYE Method: Least Squares Sample: 20 31Included observations: 12CE LX1E R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihoodDurbin-Watson stat子样本2:2RSS =③异方差检验 注意做题的步骤提出假设 22012:H σσ= 22112:H σσ≠ 计算检验统计量:在5%的显着性水平下,自由度为9,9的F 分布临界值分别为0.05(9,9) 3.18F =;因此5%显着性水平下不能拒绝同方差假设;结论:用OLS 估计的残差绝对值的倒数作为权数,对存在异方差的模型加权,然后采用OLS估计,则一定会消除异方差;最终通过异方差检验的估计方程为:实验四序列相关性实验目的:在理解序列相关性的基本概念、序列相关的严重后果的基础上,掌握进行序列相关检验和处理的方法;熟练掌握Eviews软件的图示检验、DW检验、拉格朗日乘数LM检验等序列相关性检验方法和处理序列相关性的方法——广义差分法;实验内容:书P132例4.2.1:中国居民总量消费函数建立总量消费函数是进行宏观经济管理的重要手段;为了从总体上考察中国居民收入与消费的关系,P56表2.6.3给出了中国名义支出法国内生产总值GDP、名义居民总消费CONS以及表示宏观税负的税收总额TAX、表示价格变化的居民消费价格指数CPI1990=100,并由这些数据整理出实际支出法国内生产总值GDPC=GDP/CPI、居民实际消费总支出Y=CONS/CPI,以及实际可支配收入X=GDP-TAX/CPI;表2.6.3 中国居民总量消费支出与收入资料单位:亿元年份GDP CONS CPI TAX GDPC X Y19781979198019811982198319841985198619871988198919901991199219931994199519961997199819992000200120022003200420052006资料来源:根据中国统计年鉴2001,2007整理;实验步骤:一、创建文件1.建立工作文件CREATE A 1978 2006 其中的“A”表示年度数据2.录入与编辑数据Data X Y3.保存文件单击主菜单栏中File→Save或Save as→输入文件名、路径→保存;二、数据分析:趋势图Plot X Y 意思是:同时画出Y和X的趋势图从X和Y的趋势图中可看出它们存在共同变动趋势;三、OLS参数估计与统计检验LS Y C XDependent Variable: YMethod: Least Squares Sample: 1978 2006C R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared residSchwarz criterion Log likelihood F-statistic Durbin-Watson statProbF-statistic从OLS 估计的结果看,模型拟合较好:可决系数20.9880R =,截距项和斜率项的t 检验值均大于5%显着性水平下自由度为n-2=27的临界值0.025(27) 2.05t =;而且,斜率项符合经济理论中边际消费倾向在0与1之间的绝对收入假说;斜率项表明,在1978—2006年间,以1990年价计算的中国居民可支配总收入每增加1亿元,居民消费支出平均增加亿元;四、序列相关性检验 1.图示检验法①残差与时间t 的关系图趋势图 Plot resid②相邻两期残差之间的关系图 Scat resid-1 resid从两个关系图看出,随机误差项呈正序列相关性;.检验值为,表明在5%显着性水平下,n=29,k=2包括常数项,查表得1.34L d =, 1.48U d =,由于.= 1.34L d <=,故存在正序列相关;五、处理序列相关1.修正模型设定偏误剔除虚假序列相关首先面临的问题是,模型的序列相关是纯序列相关,还是由于模型设定有偏误而导致的虚假序列相关;从X 和Y 的趋势图中看到它们表现出共同的变动趋势,因此有理由怀疑较高的2R =部分地是由这一共同的变化趋势带来的;为了排除时间序列模型中这种随时间变动而具有的共同变化趋势的影响,一种解决方案是在模型中引入时间趋势项,将这种影响分离出来;由于本例中可支配收入X 与消费支出Y 均呈非线性变化态势,因此引入的时间变量TT=1,2,……,29以平方的形式出现,回归模型变化为:①编辑变量T data T在数据表中输入1-29; ②做如下的回归 Ls Y C X T^2Dependent Variable: Y Method: Least Squares Sample: 1978 2006 Included observations: 29C X T ^2R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterionSum squared resid 6054792. Schwarz criterionLog likelihood F-statistic 得到如下的修正模型:可见,T 2的t 统计量显着;但是,修正的模型.值仍然较低,没有通过5%显着性水平下的.检验n=29,k=3时,27.1=L D ,56.1=U D ,因此该模型仍存在正序列相关性;补充:序列相关性的拉格朗日乘数检验LM检验在EViews软件中,如果在上面的OLS回归方程界面直接做残差序列的LM检验,那么得到的是如下结果,和书上P133结果不一致:原因:EViews在做LM检验时,为了不损失样本,把滞后残差序列的“前样本”缺失值设定为0Presample missing value lagged residuals set to zero.;这样,它的样本容量仍然是n,而不是n-p;回归结果和书上也有不同;解决办法:要使软件的LM检验结果和教材P133结果一致,办法是进行OLS估计之后,先把残差序列resid用genr生成另一序列e,再做辅助回归,即:genr e=resid先做含1阶滞后残差的辅助回归:ls e c x t^2 e-1Dependent Variable: EMethod: Least SquaresDate: 04/26/13 Time: 07:08Sample adjusted: 1979 2006Included observations: 28 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.CXT^2E-1R-squared Mean dependent varAdjusted R-squared . dependent var. of regression Akaike info criterionSum squared resid 2103016. Schwarz criterionLog likelihood Hannan-Quinn criter.F-statistic Durbin-Watson statProbF-statisticLM检验统计量必须自己算:LM=n-pR2=29-1=由于该值大于显着性水平为5%、自由度为1的2分布临界值84.31205.0=)(χ,由此判断原模型存在1阶序列相关;再做含2阶滞后残差的辅助回归: ls e c x t^2 e-1 e-2Dependent Variable: E Method: Least Squares Date: 04/26/13 Time: 07:32 Sample adjusted: 1980 2006Included observations: 27 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob. C X T^2 E-1 E-2R-squaredMean dependent var Adjusted R-squared . dependent var . of regressionAkaike info criterion Sum squared resid 1806465. Schwarz criterion Log likelihood Hannan-Quinn criter. F-statistic Durbin-Watson statProbF-statisticLM 检验统计量必须自己算:LM=n-pR 2=29-2=由于该值大于显着性水平为5%、自由度为2的2分布临界值99.52205.0=)(χ,由此判断原模型存在序列相关;但2~-t e 的系数未通过5%的显着性检验,表明在5%的显着性水平下不存在2阶序列相关性;所以,结合前面含1阶、2阶滞后残差的辅助回归结果,可以判断在5%的显着性水平下仅存在1阶序列相关性;2.广义差分法处理序列相关①Ls Y C X T^2 AR1Dependent Variable: Y Method: Least Squares Sampleadjusted: 1979 2006Included observations: 28 after adjusting endpoints Variable CoefficientStd. Errort-StatisticProb.C X T^2 AR1R-squaredMean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterionSum squared resid 2164144. Schwarz criterionLog likelihood F-statistic AR1前的参数值即为随机扰动项的1阶序列相关系数,在5%的显着性水平下显着;.= ,在5%显着性水平下,1.18.. 1.65L U d DWd =<<=样本容量为28,无法判断广义差分变换后模型是否已不存在序列相关;②继续引入AR2以下内容和教材P133-134的做法不同,但是我们必须掌握的基本做法Ls Y C X T ^2 AR1 AR2Dependent Variable: Y Method: Least Squares Sampleadjusted: 1980 2006Included observations: 27 after adjusting endpointsC X T^2 AR1 AR2R-squaredMean dependent var Adjusted R-squared. dependent var. of regression Akaike info criterionSum squared resid 1834086. Schwarz criterionLog likelihood F-statisticInverted AR Roots .53 .53+.32iAR2前的参数在10%的显着性水平下显着不为0;且.= ,接近于2,认为在10%显着性水平下,已不存在序列相关;但是,在5%的显着性水平下,则没必要引入AR2;注意:教材P133用LM检验的结果是,引入AR1 的回归方程在5%的显着性水平下已不存在序列相关性,因而不需要引入AR2;补充:下面是针对引入AR1的回归方程式的LM检验的命令操作和检验结果:首先,采用上面得到的1阶自回归系数1也即AR1的系数,做如下的1阶广义差分变量的OLS回归注:与式等价:Ls y-1 c x-1 t^t-1^2Dependent Variable: Y-1Method: Least SquaresDate: 06/02/13 Time: 11:07Sample adjusted: 1979 2006Included observations: 28 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.CX-1T^T-1^2R-squared M ean dependent varAdjusted R-squared . dependent var. of regression A kaike info criterionSum squared resid 2164144. S chwarz criterionLog likelihood H annan-Quinn criter.F-statistic D urbin-Watson statProbF-statistic然后,将上述1阶广义差分方程的残差序列resid 记为e :genr e=resid 最后,做如下的辅助回归:ls e c x-1 t^t-1^2 e-1Dependent Variable: E Method: Least Squares Date: 06/02/13 Time: 11:16 Sample adjusted: 1980 2006Included observations: 27 after adjustmentsVariable CoefficientStd. Errort-StatisticProb.C X-1 T^T-1^2 E-1R-squaredM ean dependent var Adjusted R-squared . dependent var . of regression A kaike info criterionSum squared resid 1965048. S chwarz criterionLog likelihood H annan-Quinn criter. F-statistic D urbin-Watson statProbF-statistic于是,LM 检验统计量:LM=27=;查表,当显着性水平为5%时,自由度为1的2的临界值)(1205.0χ为;上述LM <)(1205.0χ,表明模型的随机误差项已不存在序列相关;。

计量经济学异方差实验报告及心得体会

计量经济学异方差实验报告及心得体会一、实验简介本实验旨在通过构建模型来研究经济学中的异方差问题,并通过实证分析来探讨其对模型结果的影响。

实验数据采用随机抽样方法自真实经济数据中获取,共包括两个自变量和一个因变量。

在实验中,我将对模型进行两次回归分析,一次是假设无异方差问题,一次是考虑异方差问题,并比较两个模型的结果。

二、实验过程1.数据准备:根据实验设计,我根据随机抽样方法,从真实经济数据中抽取了一部分样本数据。

2.模型建立:我将自变量Y和X1、X2进行回归分析。

首先,我假设模型无异方差问题,得到回归结果。

然后,我将检验异方差性,若存在异方差问题,则建立异方差模型继续回归分析。

3.模型估计:利用最小二乘法进行参数估计,并计算回归结果的标准差和假设检验。

4.模型比较:对比两个模型的回归结果,分析异方差对模型拟合程度和参数估计的影响。

三、实验结果1.无异方差假设模型回归结果:回归方程:Y=0.9X1+0.5X2+2.1标准差:0.3显著性水平:0.05拟合优度:0.852.考虑异方差问题模型回归结果:回归方程:Y=0.7X1+0.4X2+1.9标准差:0.6显著性水平:0.05拟合优度:0.75四、实验心得体会通过本次实验,我对计量经济学中的异方差问题有了更深入的了解,并进一步认识到其对模型结果的影响。

1.异方差问题的存在会对统计推断结果产生重要影响。

在本次实验中,考虑异方差问题的模型相较于无异方差模型,参数估计值差异较大,并且拟合优度也有所下降。

因此,我们在实证分析中应尽可能考虑异方差问题。

2.在实际应用中,异方差问题可能较为普遍。

经济学中的许多变量存在异方差性,例如,个体收入、消费支出等。

因此,在进行经济学研究时,我们应当警惕并尽量排除异方差问题。

3.针对异方差问题,我们可以采用多种方法进行调整,例如,利用异方差稳健标准误、加权最小二乘法等。

在本次实验中,我们采用了异方差模型进行调整,并得到了相对较好的结果。

计量异方差实验报告

一、实验背景与目的随着经济全球化、信息化的发展,计量经济学在各个领域的应用越来越广泛。

然而,在实际应用中,由于数据的特点和模型设定等因素的影响,异方差现象常常出现。

异方差现象会导致估计结果的偏差和统计推断的无效,因此,对异方差的检验和修正成为计量经济学中的重要问题。

本实验旨在通过实证分析,掌握异方差的检验和修正方法,提高对计量经济学模型的理解和应用能力。

二、实验数据与模型1. 数据来源本实验数据来源于某地区2000-2019年的居民消费数据,包括居民消费性支出、可支配收入、商品价格指数等变量。

2. 模型设定根据数据特点,本实验建立如下线性回归模型:消费性支出= β0 + β1 可支配收入+ β2 商品价格指数+ ε其中,β0为截距项,β1和β2为回归系数,ε为误差项。

三、实验步骤1. 异方差检验(1)图示法首先,将消费性支出与可支配收入、商品价格指数进行散点图绘制,观察是否存在明显的线性关系。

若存在明显的线性关系,则进一步进行异方差检验。

(2)Breusch-Pagan检验对上述线性回归模型进行Breusch-Pagan检验,以判断是否存在异方差。

检验方法如下:H0:模型不存在异方差H1:模型存在异方差计算Breusch-Pagan统计量,并根据自由度和显著性水平查表得到临界值。

若统计量大于临界值,则拒绝原假设,认为模型存在异方差。

2. 异方差修正若检验结果表明模型存在异方差,则采用加权最小二乘法(WLS)进行修正。

(1)确定权重根据异方差检验结果,计算每个观测值的权重。

权重计算公式如下:w_i = 1 / σ_i^2其中,σ_i^2为第i个观测值的方差。

(2)加权最小二乘法估计利用加权最小二乘法对模型进行估计,得到修正后的回归系数。

四、实验结果与分析1. 异方差检验结果根据图示法,消费性支出与可支配收入、商品价格指数之间存在明显的线性关系。

Breusch-Pagan检验结果显示,在5%的显著性水平下,统计量大于临界值,拒绝原假设,认为模型存在异方差。

计量经济学实验二

实验二〔一〕异方差性【实验目的】掌握异方差性的检验及处理方法【实验内容】建立并检验我国制造业利润函数模型【实验步骤】【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

一、检验异方差性⒈图形分析检验⑴观察销售利润〔Y〕与销售收入〔X〕的相关图(图1):SCAT X Y图1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序〔命令格式为:SORT 解释变量〕,然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图〔或建立方程后在Eviews工作文件窗口中点击resid对象来观察〕。

图2 我国制造业销售利润回归模型残差分布图2显示回归方程的残差分布有明显的扩大趋势,即说明存在异方差性。

⒉Goldfeld-Quant检验⑴将样本安解释变量排序〔SORT X〕并分成两部分〔分别有1到10共11个样本合19到28共10个样本〕⑵利用样本1建立回归模型1〔回归结果如图3〕,其残差平方和为。

SMPL 1 10LS Y C X图3 样本1回归结果⑶利用样本2建立回归模型2〔回归结果如图4〕,其残差平方和为。

SMPL 19 28 LS Y C X图4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性⒊White 检验⑴建立回归模型:LS Y C X ,回归结果如图5。

图5 我国制造业销售利润回归模型⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。

计量经济学异方差实验报告二

实验报告2实验目的:掌握异方差的检验及处理方法。

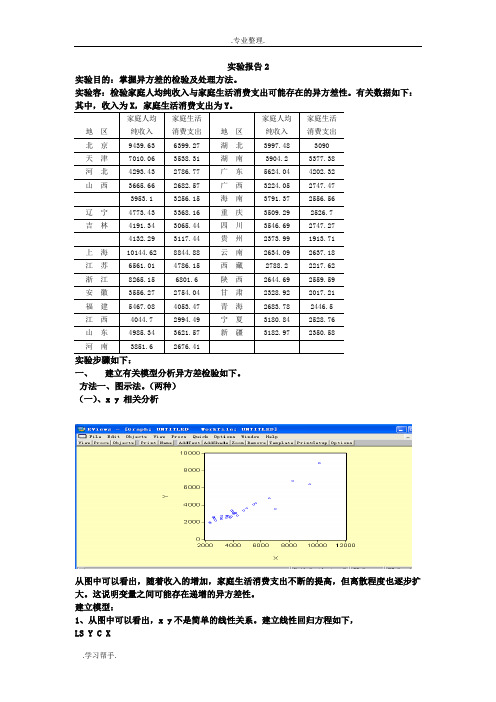

实验容:检验家庭人均纯收入与家庭生活消费支出可能存在的异方差性。

有关数据如下:其中,收入为X,家庭生活消费支出为Y。

地区家庭人均纯收入家庭生活消费支出地区家庭人均纯收入家庭生活消费支出北京9439.63 6399.27 湖北3997.48 3090天津7010.06 3538.31 湖南3904.2 3377.38河北4293.43 2786.77 广东5624.04 4202.32山西3665.66 2682.57 广西3224.05 2747.473953.1 3256.15 海南3791.37 2556.56辽宁4773.43 3368.16 重庆3509.29 2526.7吉林4191.34 3065.44 四川3546.69 2747.274132.29 3117.44 贵州2373.99 1913.71上海10144.62 8844.88 云南2634.09 2637.18江苏6561.01 4786.15 西藏2788.2 2217.62浙江8265.15 6801.6 陕西2644.69 2559.59安徽3556.27 2754.04 甘肃2328.92 2017.21福建5467.08 4053.47 青海2683.78 2446.5江西4044.7 2994.49 宁夏3180.84 2528.76山东4985.34 3621.57 新疆3182.97 2350.58河南3851.6 2676.41实验步骤如下:一、建立有关模型分析异方差检验如下。

方法一、图示法。

(两种)(一)、x y 相关分析从图中可以看出,随着收入的增加,家庭生活消费支出不断的提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

建立模型:1、从图中可以看出,x y不是简单的线性关系。

建立线性回归方程如下,LS Y C X从上图看出,回归模型的R^2=0.8953,拟合优度较低。

计量经济学讲义——线性回归模型的异方差问题1

Gleiser检验与Park检验存在同样的弱点。

(9.3) (9.4) (9.5)

9.4 异方差的诊断-方法4:怀特(White)检验法

Yi = B1 + B 2 X 2 i + B3 X 3 i + u i

2、做如下辅助回归: (9.6) (9.7)

1、首先用普通最小二乘法估计方程(9.6),获得残差ei

E(Y|X)=α+β*X Y

+u +u -u -u -u +u

0

同方差(homoscedasticity)

X 0

E(Y|X)=α+β*X

异方差(heteroscedasticity)

X

一元线性回归分析-回归的假定条件

假定5 无自相关假定,即两个误差项之间不相关。 Cov(ui,uj) = 0。

ui

9.2 异方差的性质

例9.1 美国创新研究:销售对研究与开发的影响 ^ R&D = 266.2575 + 0.030878*Sales se=(1002.963) (0.008347) t =(0.265471) (3.699508) p =(0.7940) R2 = 0.461032 从回归结果可以看出: (1)随着销售额的增加,R&D也逐渐增加,即销售 额每增加一百万美元,研发相应的增加3.1 万美元。 (2)随着销售额的增加,R&D支出围绕样本回归线 的波动也逐渐变大,表现出异方差性。 (0.0019)

计量经济学 第五章习题答案

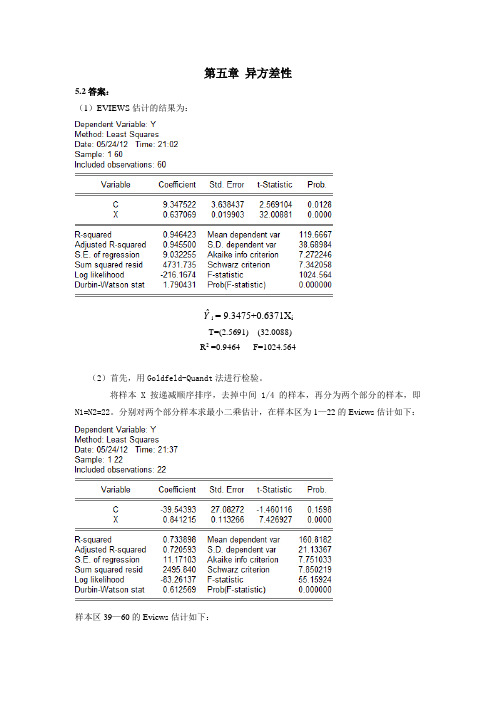

第五章异方差性5.2答案:(1)EVIEWS估计的结果为:Yˆi= 9.3475+0.6371X iT=(2.5691) (32.0088)R2 =0.9464 F=1024.564(2)首先,用Goldfeld-Quandt法进行检验。

将样本X按递减顺序排序,去掉中间1/4的样本,再分为两个部分的样本,即N1=N2=22。

分别对两个部分样本求最小二乘估计,在样本区为1—22的Eviews估计如下:样本区39—60的Eviews估计如下:得到两个部分各自的残差平方和,即∑e 12 =2495.840∑e 22 =603.0148求F 统计量为: F=∑∑e e 2221=2495.840/603.0148=4.1390给定α=0.05,查F 分布表,得临界值为F 0.05=(20,20)=2.12.比较临界值与F 统计量值,有F =4.1390>F 0.05=(20,20)=2.12,说明该模型的随机误差项存在异方差。

其次,用White 法进行检验结果如下:给定α=0.05,在自由度为2下查卡方分布表,得χ2=5.9915。

比较临界值与卡方统计量值,即nR2=10.8640>χ2=5.9915,同样说明模型中的随机误差项存在异方差。

(2)用权数W1=1/X,作加权最小二乘估计,得如下结果用White法进行检验得如下结果:F-statistic 3.138491 Probability 0.050925Obs*R-squared 5.951910 Probability 0.050999。

比较临界值与卡方统计量值,即nR2=5.9519<χ2=5.9915,说明加权后的模型中的随机误差项不存在异方差。

其估计的结果为:Yˆi= 10.3705+0.6309X iT=(3.9436) (34.0467)R2 =0.21144 F=1159.176 DW=0.95855.3答案:(1)EVIEWS估计结果:Yˆi= 179.1916+0.7195X iT=(0.808709) (15.74411)R2 =0.895260 F=247.8769 DW=1.461684 (2)利用White方法检验异方差,则White检验结果见下表:由上述结果可知,该模型存在异方差。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

异方差练习题

2.由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式;

(2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。

一、模型估计:

图1

估计结果为:

Y^i=9.347522+0.637069X i

(2.569104)(32.00881)——t统计量R2=0.946423,s.e.=9.032255,F=1024.564

二、Goldfeld-Quanadt检验

图2

图3

图4

求F统计量值

基于图3和图4中残差平方和的数据,即Sum squared resid的值分

别为603.0148和2495.840。

根据Goldfeld-Quanadt 检验,F 统计量为:

139.40148

.603

840.24952

1

22===

∑∑i

i e e F (4)判断

在α=0.05下,式中分子、分母的自由度均为20,查F 分布表得临界值为:F 0.05(20,20)=2.12,因为F =4.139>F 0.05(20,20)=4.139,所以拒绝原假设,表明模型确实存在异方差. 三、异方差的修正

分别选用权数:X

1w3,X 1w2,X

1w12==

=

估计结果为:

Y^i=10.3705+0.6371X i

(3.943587)(34.04667)——t统计量

R2=0.952349,s.e.=3509.647,F=1159.176

结论:

运用加权小二乘法消除了异方差后,参数的t检验较显著,可决系数较为显著,F检验也显著。