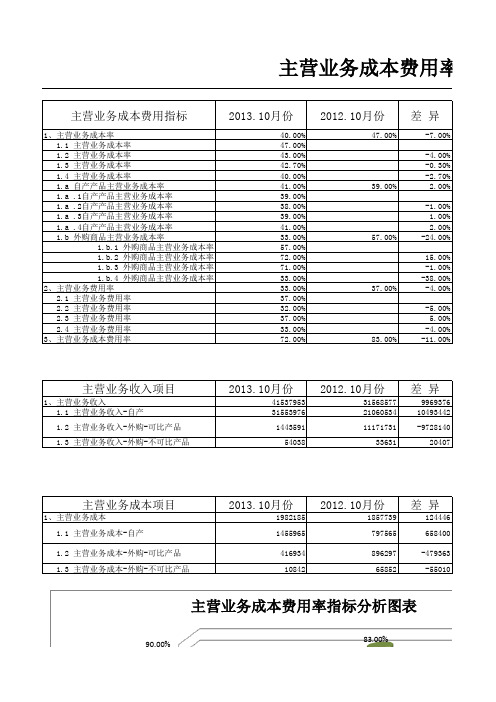

主营业务成本费用分析

财务营业费用分析报告(3篇)

第1篇一、前言营业费用是企业日常经营活动中所发生的各项费用,是衡量企业经营状况的重要指标。

通过对营业费用的分析,可以了解企业的成本控制能力、运营效率以及盈利能力。

本报告将对某企业的财务营业费用进行分析,旨在揭示其费用构成、趋势及存在的问题,并提出相应的改进建议。

二、企业概况某企业成立于20XX年,主要从事XX行业产品的研发、生产和销售。

近年来,随着市场竞争的加剧,企业面临着较大的经营压力。

为提高企业的盈利能力,降低成本,企业高度重视费用控制工作。

三、费用构成分析1.人工费用人工费用是企业营业费用的重要组成部分,主要包括工资、福利、社会保险等。

通过对人工费用的分析,可以了解企业的人力成本状况。

(1)工资:近年来,企业工资水平逐年上升,主要原因是行业整体薪酬水平提高以及企业内部晋升机制的完善。

然而,工资增长速度超过了收入增长速度,导致人工费用占比逐年上升。

(2)福利:企业福利支出主要包括员工餐补、交通补贴、通讯补贴等。

随着企业规模的扩大,福利支出也逐年增加。

(3)社会保险:企业社会保险支出包括养老保险、医疗保险、失业保险、工伤保险和生育保险等。

近年来,社会保险缴费基数逐年提高,导致企业社会保险支出增加。

2.材料费用材料费用是企业生产过程中消耗的原材料、辅助材料等费用。

通过对材料费用的分析,可以了解企业的成本控制能力。

(1)原材料:原材料价格波动较大,对企业成本影响较大。

近年来,原材料价格呈上升趋势,导致材料费用增加。

(2)辅助材料:辅助材料主要包括工具、备品备件等,其费用相对稳定。

3.制造费用制造费用是企业生产过程中发生的间接费用,主要包括折旧费、维修费、水电费等。

(1)折旧费:企业设备折旧年限较长,导致折旧费用较高。

(2)维修费:随着设备使用年限的增加,维修费用逐年上升。

(3)水电费:水电费受季节和天气影响较大,导致费用波动较大。

4.销售费用销售费用是企业销售过程中发生的各项费用,主要包括广告费、业务招待费、差旅费等。

中国电信的财务报告分析(3篇)

第1篇一、引言中国电信集团有限公司(以下简称“中国电信”或“公司”)是中国领先的通信服务提供商之一,提供综合信息服务,包括固定电话、移动通信、宽带互联网接入、数据中心、云计算、物联网及信息化应用等。

本文将基于中国电信近年来的财务报告,对其财务状况、经营成果和现金流量进行分析,旨在全面了解公司的财务表现和发展趋势。

二、财务状况分析(一)资产负债表分析1. 资产结构分析根据中国电信2022年度财务报告,截至2022年末,公司总资产为人民币11,467.77亿元,较上年末增长5.76%。

其中,流动资产为人民币5,342.11亿元,非流动资产为人民币6,125.66亿元。

流动资产中,货币资金为人民币1,421.22亿元,占流动资产总额的26.65%;应收账款为人民币1,022.18亿元,占流动资产总额的19.18%;存货为人民币866.84亿元,占流动资产总额的16.19%。

非流动资产中,固定资产为人民币2,860.73亿元,占非流动资产总额的46.73%;无形资产为人民币1,877.46亿元,占非流动资产总额的30.62%。

从资产结构来看,中国电信的资产以流动资产和非流动资产为主,其中流动资产占比略高于非流动资产。

这表明公司具有较强的短期偿债能力。

2. 负债结构分析截至2022年末,中国电信总负债为人民币7,805.86亿元,较上年末增长5.86%。

其中,流动负债为人民币4,672.85亿元,非流动负债为人民币3,133.01亿元。

流动负债中,短期借款为人民币45.46亿元,占流动负债总额的0.97%;应付账款为人民币1,544.27亿元,占流动负债总额的32.99%;一年内到期的非流动负债为人民币866.84亿元,占流动负债总额的18.45%。

非流动负债中,长期借款为人民币1,463.23亿元,占非流动负债总额的46.72%;应付债券为人民币421.46亿元,占非流动负债总额的13.41%。

从负债结构来看,中国电信的负债以流动负债和非流动负债为主,其中流动负债占比略高于非流动负债。

财务年度费用分析报告(3篇)

第1篇一、前言为了全面了解公司财务状况,提高费用管理效率,本报告对公司2021年度的费用进行了详细分析。

通过对各项费用的构成、变化趋势、成本效益等方面进行深入剖析,旨在为公司未来的费用管理提供有益的参考。

二、费用构成分析1.人工费用(1)工资及福利:2021年,公司工资及福利支出共计XX万元,较上年增长XX%。

主要原因如下:①人员招聘:为满足业务发展需求,公司新增员工XX人,导致工资及福利支出增加。

②绩效考核:根据公司绩效考核制度,员工工资及福利水平有所提高。

(2)社会保险及住房公积金:2021年,公司缴纳社会保险及住房公积金共计XX万元,较上年增长XX%。

主要原因是员工人数增加,以及社保及公积金缴费比例的调整。

2.办公费用(1)办公设备购置:2021年,公司办公设备购置费用共计XX万元,较上年增长XX%。

主要原因是公司业务扩张,对办公设备需求增加。

(2)办公耗材:2021年,公司办公耗材费用共计XX万元,较上年增长XX%。

主要原因是员工人数增加,以及办公耗材消耗量的上升。

3.差旅费用2021年,公司差旅费用共计XX万元,较上年增长XX%。

主要原因是业务拓展需要,公司员工出差次数增加。

4.招待费用2021年,公司招待费用共计XX万元,较上年增长XX%。

主要原因是业务招待活动增多,以及招待标准有所提高。

5.广告宣传费用2021年,公司广告宣传费用共计XX万元,较上年增长XX%。

主要原因是公司加大市场推广力度,提高品牌知名度。

6.业务招待费用2021年,公司业务招待费用共计XX万元,较上年增长XX%。

主要原因是业务合作增多,招待活动频繁。

三、费用变化趋势分析1.人工费用从近年来的数据来看,人工费用呈逐年上升趋势。

主要原因是公司业务扩张,员工人数不断增加,以及工资及福利水平不断提高。

2.办公费用办公费用在2021年呈增长趋势,主要原因是公司业务扩张,对办公设备需求增加,以及办公耗材消耗量的上升。

3.差旅费用差旅费用在2021年呈增长趋势,主要原因是业务拓展需要,公司员工出差次数增加。

主营业务成本费用分析

896297 65852

-479363 -55010

主营业务成本费用率指标分析图表

90.00%

72.00%

83.00%

成本费用比率

90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00%

0.00% -10.00% -20.00%

1、主营业务成本率 2、主营业务费用率 3、主营业务成本费用率

务成本率

务成本率

务成本率

务成本率

2013.10月份 40.00%

47.00%

43.00%

42.70%

40.00%

2012.10月份 47.00%

差异

-7.00%

-4.00%

-0.30%

-2.70%

1.1 自产产品主营业务成本率分析图表

45.00% 40.00%

41.0309%.00%

39.00%

38.00%

50.00% 40.00%

47.00% 40.00%

47.00%

43.00%

42.70%

40.00%

成

30.00%

本

20.00%

比

10.00%

率

0.00%

-0.30%

-2.70%

-4.00%

-10.00%

-7.00%

1、主营业务 1.1 主营业

1.2 主营业

1.3 主营业

1.4 主营业 名 称

成本率

1455965 797565 658400

1.2 主营业务成 本-外购-可比产

品 416934

896297

-479363

名

总公司财务运营分析报告(3篇)

第1篇一、报告概述本报告旨在对总公司过去一年的财务运营状况进行深入分析,通过对收入、成本、利润、资产负债等关键财务指标的分析,评估公司的财务健康状况,识别潜在的风险和机遇,并提出相应的改进建议。

二、财务状况概述1. 营业收入分析总公司过去一年的营业收入为XX亿元,同比增长XX%。

其中,主要业务板块收入占比分别为:A业务板块XX%,B业务板块XX%,C业务板块XX%。

营业收入增长主要得益于市场需求的增加和公司业务拓展。

2. 成本费用分析总公司成本费用总额为XX亿元,同比增长XX%。

其中,主营业务成本为XX亿元,管理费用为XX亿元,销售费用为XX亿元,财务费用为XX亿元。

成本费用增长主要与原材料价格上涨、人力成本增加等因素有关。

3. 利润分析总公司净利润为XX亿元,同比增长XX%。

其中,营业利润为XX亿元,利润总额为XX亿元。

净利润增长主要得益于营业收入增长和成本控制。

4. 资产负债分析总公司资产总额为XX亿元,同比增长XX%。

其中,流动资产为XX亿元,非流动资产为XX亿元。

负债总额为XX亿元,同比增长XX%。

资产负债率为XX%,处于合理水平。

三、关键财务指标分析1. 毛利率分析总公司毛利率为XX%,较上年同期提高XX个百分点。

毛利率提高主要得益于产品结构优化和成本控制措施的实施。

2. 净利率分析总公司净利率为XX%,较上年同期提高XX个百分点。

净利率提高表明公司盈利能力增强。

3. 资产负债率分析总公司资产负债率为XX%,处于行业平均水平。

资产负债率保持稳定,表明公司财务风险较低。

4. 流动比率分析总公司流动比率为XX,表明公司短期偿债能力较强。

四、风险与机遇分析1. 风险(1)市场竞争加剧:随着行业竞争的加剧,公司面临来自同行的压力增大。

(2)原材料价格上涨:原材料价格上涨可能导致公司成本上升,影响盈利能力。

(3)汇率波动:汇率波动可能对公司财务状况产生不利影响。

2. 机遇(1)市场需求增长:随着经济的持续增长,市场需求有望进一步扩大。

财务概况及成本分析报告(3篇)

第1篇一、报告概述本报告旨在对某公司的财务状况及成本结构进行全面分析,以期为公司管理层提供决策依据。

报告内容包括公司财务概况、收入结构分析、成本结构分析、盈利能力分析、财务风险分析等。

本报告数据来源于公司内部财务报表、行业报告及公开市场数据。

二、公司财务概况1. 营业收入根据公司财务报表,2019年度公司营业收入为100亿元,较2018年度增长15%。

其中,主营业务收入为90亿元,同比增长14%,其他业务收入为10亿元,同比增长20%。

2. 营业成本2019年度公司营业成本为80亿元,较2018年度增长12%。

其中,主营业务成本为70亿元,同比增长11%,其他业务成本为10亿元,同比增长15%。

3. 营业利润2019年度公司营业利润为20亿元,较2018年度增长18%。

其中,主营业务利润为15亿元,同比增长17%,其他业务利润为5亿元,同比增长25%。

4. 净利润2019年度公司净利润为15亿元,较2018年度增长15%。

其中,主营业务净利润为12亿元,同比增长14%,其他业务净利润为3亿元,同比增长23%。

5. 资产负债率截至2019年底,公司资产负债率为60%,较2018年底的65%有所下降,表明公司财务状况有所改善。

6. 股东权益截至2019年底,公司股东权益为50亿元,较2018年底的45亿元有所增长。

三、收入结构分析1. 主营业务收入占比2019年度,公司主营业务收入占比为90%,表明公司主营业务在公司收入中占据主导地位。

其中,主要产品收入占比为80%,其他产品收入占比为10%。

2. 其他业务收入占比2019年度,公司其他业务收入占比为10%,较2018年度的5%有所提高。

这表明公司多元化经营战略初见成效。

四、成本结构分析1. 主营业务成本占比2019年度,公司主营业务成本占比为87.5%,较2018年度的85%有所提高。

这主要由于原材料价格上涨、人工成本上升等因素。

2. 其他业务成本占比2019年度,公司其他业务成本占比为12.5%,较2018年度的10%有所提高。

主营业务成本的核算内容

主营业务成本的核算内容

主营业务成本是指企业在生产过程中直接与产品或服务相关的成本,它是企业

核心业务的经营成本。

主营业务成本的核算应准确反映企业生产经营活动的真实情况,并为企业管理提供决策依据。

首先,主营业务成本的核算内容包括直接材料成本、直接人工成本和制造费用。

直接材料成本是指直接用于产品制造的原材料购置成本,直接人工成本是指直接用于产品制造的工人工资和福利费用,制造费用是指与产品生产直接相关的生产支出,如设备折旧、燃料、动力等费用。

这些成本是核算主营业务成本的重要组成部分。

其次,主营业务成本的核算还包括制造费用的分配和制造费用的间接性分摊。

制造费用分配是将制造费用按照不同产品的消耗比例进行分配,以便计算每个产品的成本。

制造费用的间接性分摊是将不能直接与某一产品相关的制造费用按照一定的分摊基数进行分摊,以准确计算每个产品的成本。

此外,主营业务成本的核算还要考虑与销售相关的费用,如销售人员的工资、

广告费用、运输费用等。

这些费用是销售产品所必须的支出,应与主营业务成本分开核算,以便准确计算企业的销售利润。

最后,主营业务成本的核算还需要注意时效性和准确性。

及时收集、记录和核

算主营业务成本的数据对于企业的经营决策非常重要。

同时,核算结果应准确反映企业的生产经营实际情况,避免误导经营者和利益相关者对企业经营状况的判断。

在总结中,主营业务成本的核算内容包括直接材料成本、直接人工成本、制造

费用、销售费用等。

核算应考虑制造费用的分配和间接性分摊,同时要求时效性和准确性。

合理、准确的主营业务成本核算有助于企业管理决策与经营分析,提高企业经营效益。

主营业务成本费用分析

主营业务成本费用分析主营业务成本费用是企业在生产经营过程中用于获取、加工和销售商品或提供服务所发生的直接费用。

分析主营业务成本费用可以帮助企业了解其经营活动的效益和成本结构,并根据分析结果采取相应的措施来优化经营管理和提高盈利能力。

一、主营业务成本费用构成分析:1.直接材料成本:指用于生产商品或提供服务所直接使用的原材料费用。

企业可以通过定期盘点和核实原材料使用情况,以及加强与供应商的合作,优化采购和管理,降低直接材料成本。

2.直接人工成本和制造费用:指与直接生产相关的人工工资和其他制造费用,如工资、奖金、福利和生产设备维护等费用。

企业可以通过优化生产流程,提高生产效率和员工绩效,降低直接人工成本和制造费用。

3.销售费用:指企业在销售产品或提供服务过程中发生的费用,包括广告宣传费、推广费、销售人员薪酬和差旅费等。

企业可以通过合理规划市场营销活动,降低销售费用,并提高销售效果和客户满意度。

4.管理费用:指企业在正常经营管理过程中发生的费用,如行政人员薪酬、办公用品费用、租金和水电费用等。

企业可以通过优化管理结构和流程,降低管理费用,并提高管理效能和企业竞争力。

二、主营业务成本费用分析方法:1.比较法:将企业的主营业务成本费用与同行业、同规模的企业进行比较,找出费用偏高的原因和改善的空间,寻找最佳实践。

2.比率分析法:计算主营业务成本费用占销售收入的比例,了解成本费用的构成和影响因素,并与历史数据进行对比,分析成本费用的动态变化。

3.标准成本法:设定标准成本,根据实际情况与标准成本进行对比,找出差异并分析差异产生的原因,从而提出改善措施。

4.成本效益分析法:从成本与效益的关系角度出发,分析主营业务成本投入对企业经营效果的影响,评估成本效益和价值创造能力。

三、主营业务成本费用优化措施:1.采用精细化管理,优化生产流程,降低直接材料成本和直接人工成本。

2.加强供应链管理,与供应商建立战略合作关系,降低原材料采购成本。

财务月末费用分析报告(3篇)

第1篇一、报告概述本月末,我们对公司本月的各项费用进行了详细的分析,旨在全面了解公司费用的构成、趋势和存在的问题,为管理层提供决策依据。

本报告将从费用构成、趋势分析、问题及对策三个方面进行阐述。

二、费用构成分析1. 人工费用本月人工费用共计XX万元,占本月总费用的XX%。

人工费用主要包括工资、奖金、福利等。

从构成来看,工资占人工费用的XX%,奖金占XX%,福利占XX%。

本月人工费用较上月有所上升,主要原因是员工工资调整和福利支出增加。

2. 办公费用本月办公费用共计XX万元,占本月总费用的XX%。

办公费用主要包括办公用品、水电费、通讯费等。

其中,办公用品费用占办公费用的XX%,水电费占XX%,通讯费占XX%。

本月办公费用较上月有所下降,主要原因是办公用品采购减少和水电费节约。

3. 营销费用本月营销费用共计XX万元,占本月总费用的XX%。

营销费用主要包括广告费、市场推广费、业务招待费等。

其中,广告费占营销费用的XX%,市场推广费占XX%,业务招待费占XX%。

本月营销费用较上月有所上升,主要原因是广告投放增加和业务招待支出增加。

4. 运营费用本月运营费用共计XX万元,占本月总费用的XX%。

运营费用主要包括租赁费、维修费、保险费等。

其中,租赁费占运营费用的XX%,维修费占XX%,保险费占XX%。

本月运营费用较上月基本持平,主要原因是租赁费和保险费保持稳定。

5. 其他费用本月其他费用共计XX万元,占本月总费用的XX%。

其他费用主要包括差旅费、培训费、招待费等。

本月其他费用较上月有所下降,主要原因是差旅费和培训费减少。

三、趋势分析1. 人工费用趋势从近六个月的统计数据来看,人工费用呈上升趋势,平均每月增长XX%。

这主要是由于公司业务规模扩大,员工人数增加,以及工资调整等因素导致的。

2. 办公费用趋势近六个月,办公费用波动较大,但总体呈下降趋势,平均每月下降XX%。

这主要得益于公司加强成本控制,优化办公用品采购和水电费管理等。

主营业务成本 附表项目

主营业务成本附表项目

一、直接材料成本

直接材料成本是主营业务成本中的主要组成部分,包括原材料、直接人工等直接与产品相关的成本。

这部分成本的波动直接影响着

企业的利润水平。

1. 原材料成本:主要包括用于生产产品的各种原材料的采购

成本。

这部分成本的波动受市场价格变动的影响较大。

2. 直接人

工成本:包括直接参与产品生产的人工成本,如生产工人的工资、

奖金等。

二、制造费用

制造费用是指企业为生产产品而发生的间接成本,主要包括生产过程中的设备维护费、电力消耗费、场地租金等。

这部分成本是

企业不可避免的,但其有效管理和控制可以降低企业的运营成本,

提高利润率。

1. 设备维护费:用于维护生产设备正常运转的费用,如润滑油、清洗剂等。

2. 电力消耗费:用于生产过程中的电力消耗,如

生产设备、照明等。

3. 其他制造费用:包括场地租金、生产废料

处理费用等。

三、其他附表项目

除了直接材料成本和制造费用,还有一些其他附表项目也会影响主营业务成本,如仓储成本、运输成本等。

这些成本虽然相对较小,但也需要得到充分的关注和管理,以确保企业整体运营成本的稳定和可控。

总之,主营业务成本是企业财务状况的重要指标,附表项目的分析和管理对于提高企业的利润水平和运营效率具有重要意义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

41537953 31568577 9969376

1.1 主营业务 收入-自产

31553976 21060534 10493442

1.2 主营-9业72务8140 收入-外购-可比

产品 1443591

11171731

-9728140

名称

1.3 主营业务 收入-外购-不可

比产品 54038

33631

20407

896297 65852

-479363 -55010

主营业务成本费用率指标分析图表

90.00%

72.00%

83.00%

成本费用比率

90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00%

0.00% -10.00% -20.00%

1、主营业务成本率 2、主营业务费用率 3、主营业务成本费用率

-4.00%

差异 -7.00% -4.00% -11.00%

-11.00%

月份

2、 主营业务费用率指标分析图表

40.00% 35.00%

37.00% 33.00%

37.00%

32.00%

37.00%

33.00%

30.00%

费

25.00%

用

20.00%

15.00%

比

10.00%

5.00%

率

5.00%

33.00% -38.00%

55010

名称

72.00% 40.00%

33.00%

2013.10月份 40.00% 33.00% 72.00%

83.00%

47.00% 37.00%

2012.10月份 47.00% 37.00% 83.00%

-7.00% -4.00%

差异 -7.00% -4.00% -11.00%

1、 主营业务成本率指标分析图表

率

主营业务成本 主营业务成本 主营业务成本 主营业务成本 主营业务成本

率

率

率

率

率

2013.10月份

33.00%

57.00%

72.00%

71.00%

33.00%

2012.10月份

57.00%

差异

-24.00%

15.00%

-1.00%

-38.00%

2000000

主营业务成本差异分析图表

1982185 1857739

41537953

40000000

31568577

31553976

主 30000000 营 业 20000000

务

收

10000000

入

0

21060534

9969376

10493442

11171731

1443591

540338363210407

-10000000

1、主营业务收 入

2013.10月份 2012.10月份 差异

-9728140

20407

主营业务成本项目

1、主营业务成本 1.1 主营业务成本-自产

1.2 主营业务成本-外购-可比产品 1.3 主营业务成本-外购-不可比产品

2013.10月份

1982185

1455965

2012.10月份

1857739

797565

差异

124446

658400

416934 10842

备注

主营业务收入提高997万元 其中,由于自产产品变动使得收入增加1049万元 其中,由于外购可比产品变动使其主营业务收入降低973万元(其中销售数量变动 减少953万元,销售单价变动减少20万元) 其中,由于外购不可比产品导致收入增加2万元

备注

主营业务成本提高了12万元 其中,由于自产产品变动使得成本增加65万元(销售数量变动增加60万元,单位成 本变动增加5万元) 其中,由于外购可比产品变动使其主营业务成本降低48万元(其中销售数量变动减 少41万元,单位成本变动减少78万元) 其中,由于外购不可比产品导致成本降低6万元

0.00%

-5.00%

-5.00%

-4.00% 2、主营业务

费用率

2.1 主营业务 费用率

2.2 主营业务 费用率

2.3 主营业务 费用率

-4.00% 2.4 主营业务

费用率

2013.10月份

33.00%

37.00%

32.00%

37.00%

33.00%

2012.10月份

37.00%

差异

-4.00%

-5.00%

务成本率

务成本率

务成本率

务成本率

2013.10月份 40.00%

47.00%

43.00%

42.70%

40.00%

2012.10月份 47.00%

差异

-7.00%

-4.00%

-0.30%

-2.70%

1.1 自产产品主营业务成本率分析图表

45.00% 40.00%

41.0309%.00%

39.00%

38.00%

2、主营业务费用率 2.1 主营业务费用率 2.2 主营业务费用率 2.3 主营业务费用率 2.4 主营业务费用率

3、主营业务成本费用率

2013.10月份

40.00% 47.00% 43.00% 42.70% 40.00% 41.00% 39.00% 38.00% 39.00% 41.00% 33.00% 57.00% 72.00% 71.00% 33.00% 33.00% 37.00% 32.00% 37.00% 33.00% 72.00%

1500000

1455965

主

营

1000000

业

务

500000

成

本

0

124446

797565 658400

896297

416934

-479363

1084265852 -55010

-500000

1、主营业务成 本

2013.10月份 2012.10月份 差异

1982185 1857739 124446

1.1 主营业务成 本-自产

费用率分析表

主营业务成本率降低7%

备注

其中,由于销售产品的品种构成影响,使其主营业务成本率降低4% 其中,由于单位成本变动影响,成本率提高0.3% 其中,由于销售价格变动影响,成本率降低3% 自有产品主营业务成本率提高了2%

其中,由于销售产品的品种构成影响,使其主营业务成本率降低1% 其中,由于单位成本变动影响,成本率提高了1% 其中,由于销售价格变动影响,成本率提高了2% 外购商品主营业务成本率降低24%

50.00% 40.00%

47.00% 40.00%

47.00%

43.00%

42.70%

40.00%

成

30.00%

本

20.00%

比

10.00%

率

0.00%

-0.30%

-2.70%

-4.00%

-10.00%

-7.00%

1、主营业务 1.1 主营业

1.2 主营业

1.3 主营业

1.4 主营业 名 称

成本率

其中,由于销售产品的品种构成影响,使其主营业务成本率提高15% 其中,由于单位成本变动影响,成本率降低了1% 其中,由于销售价格变动影响,成本率降低38%; 主营业务费用率降低4.09%

其中,由于销售数量变动影响,使其主营业务费用率降低了5% 其中,由于期间费用变动影响,使其主营业务费用率提高了5% 其中,由于销售价格变动影响,使其主营业务费用率降低4% 主营业务成本费用率降低11%

1455965 797565 658400

1.2 主营业务成 本-外购-可比产

品 416934

896297

-479363

名

1.3 主营业务成 本-外购-不可比

产品 10842

65852

-55010

-4.00%

主营业务 名 称

费用率 33.00%

-4.00%

外购3商8.0品0%

主营业务成本 名 称

率

品主营业务 产品主营业 产品主营业 产品主营业 产品主营业 名 称

成本率

务成本率

务成本率

务成பைடு நூலகம்率

务成本率

2013.10月份 41.00%

39.00%

38.00%

39.00%

41.00%

2012.10月份 39.00%

差异

2.00%

-1.00%

1.00%

2.00%

主营业务收入差异分析图表

50000000

39.00%

41.00%

35.00%

自

30.00%

25.00%

产

20.00%

成

15.00%

10.00%

本

5.00%

2.00%

1.00%

2.00%

0.00%

本

5.00%

2.00%

1.00%

2.00%

0.00%

比

-5.00%

-1.00%

1.a 自产产

1.a .1自产

1.a .2自产

1.a .3自产

1.a .4自产

2012.10月份

47.00% 39.00% 57.00% 37.00% 83.00%

差异

-7.00%

-4.00% -0.30% -2.70%

2.00%

-1.00% 1.00% 2.00%

-24.00%

15.00% -1.00% -38.00% -4.00%