计算分析题答案

数学案例分析题及答案

数学案例分析题及答案

1. 问题描述,某班有40名学生,其中男生和女生的比例是3:2,如果男生人数增加了20%,女生人数减少了10%,那么现在男生和女生的人数比是多少?

解答,首先,我们可以计算出男生和女生的人数分别是3x和2x。

然后,根据题目中的信息,男生人数增加了20%,即3x增加了0.23x=0.6x,所以现在男生的人数是3x+0.6x=3.6x;女生人数减少了10%,即2x减少了0.12x=0.2x,所以现在女生的人数是2x-0.2x=1.8x。

最后,我们可以计算出现在男生和女生的人数比是3.6x:1.8x=2:1。

2. 问题描述,甲、乙两地相距480公里,两车同时开出,甲地开往乙地的汽车每小时行80公里,乙地开往甲地的汽车每小时行60公里,几小时后两车相遇?

解答,假设两车相遇的时间为t小时,那么甲地开往乙地的汽车行驶的距离为80t,乙地开往甲地的汽车行驶的距离为60t。

根据题目中的信息,这两个距离之和等于两地的距离480公里,即80t+60t=480,解得t=3。

所以,两车相遇的时间为3小时。

3. 问题描述,某种商品原价为200元,商家打8折促销,然后又在打折的基础上再减50元,问现在商品的价格是多少?

解答,首先,商品打8折后的价格为2000.8=160元,然后在打折的基础上再减50元,所以现在商品的价格是160-50=110元。

通过以上几个数学案例分析题及答案的介绍,我们可以看到,数学知识在实际生活中的运用是非常广泛的。

希望大家能够通过这些案例题的练习,更好地掌握数学知识,提高解决实际问题的能力。

同时,也希望大家能够在学习数学的过程中保持耐心和信心,相信自己一定能够取得更好的成绩。

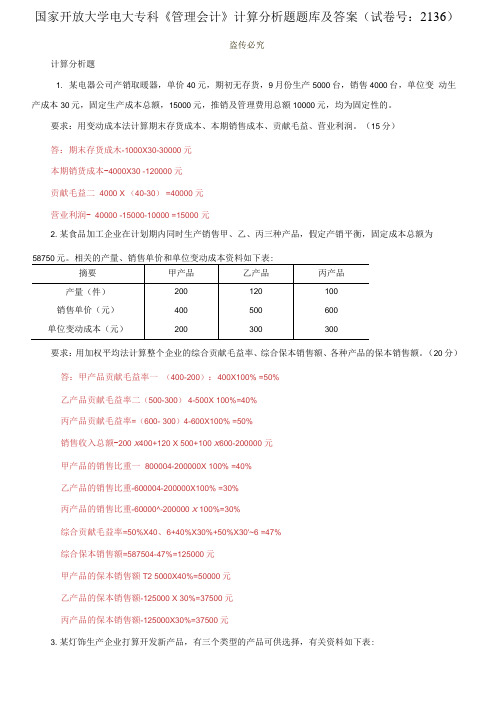

精选国家开放大学电大专科《管理会计》计算分析题题库及答案(试卷号:2136)

国家开放大学电大专科《管理会计》计算分析题题库及答案(试卷号:2136)盗传必究计算分析题1. 某电器公司产销取暖器,单价40元,期初无存货,9月份生产5000台,销售4000台,单位变动生产成本30元,固定生产成本总额,15000元,推销及管理费用总额10000元,均为固定性的。

要求:用变动成本法计算期末存货成本、本期销售成本、贡献毛益、营业利润。

(15分)答:期末存货成木-1000X30-30000元本期销货成本-4000X30 -120000元贡献毛益二4000 X (40-30) =40000 元营业利润- 40000 -15000-10000 =15000 元2. 某食品加工企业在计划期内同时生产销售甲、乙、丙三种产品,假定产销平衡,固定成本总额为要求:用加权平均法计算整个企业的综合贡献毛益率、综合保本销售额、各种产品的保本销售额。

(20 分)答:甲产品贡献毛益率一(400-200):400X100% =50%乙产品贡献毛益率二(500-300) 4-500X 100%=40%丙产品贡献毛益率=(600- 300)4-600X100% =50%销售收入总额-200 X400+120 X 500+100 X600-200000 元甲产品的销售比重一800004-200000X 100% =40%乙产品的销售比重-600004-200000X100% =30%丙产品的销售比重-60000^-200000 X 100%=30%综合贡献毛益率=50%X40、6+40%X30%+50%X30'~6 =47%综合保本销售额=587504-47%=125000元甲产品的保本销售额T2 5000X40%=50000元乙产品的保本销售额-125000 X 30%=37500元丙产品的保本销售额-125000X30%=37500元3. 某灯饰生产企业打算开发新产品,有三个类型的产品可供选择,有关资料如下表:要求:作出开发哪种新产品的决策?(15分)答:A 产品的利润总额-15000X (16-12) -50000=10000 元B 产品的利润总额一9000X(14 -9)- 50000=- 5000 元C 产品的利润总额-8000X (13-5) -50000=14000 元决策结论:以上计算说明生产C产品的利润总额最大,应选择C产品进行生产。

财务管理计算分析题母题

1.货币时间价值【计算分析题】甲公司于2018年1月1日购置一条生产线,有五种付款方案可供选择。

方案一:2020年初支付100万元。

方案二:2018年至2020年每年初支付30万元。

方案三:2020年至2024年每年初支付21万元。

方案四:2018年至2020年每半年支付14万元。

方案五:每年年末支付8万元。

公司选定的折现率为10%,部分货币时间价值系数如下表所示。

部分货币时间价值系数表期数(n)123456(P/F,10%,n)0.90910.82640.75130.68300.62090.5645(P/A,10%,n)0.9091 1.7355 2.4869 3.1699 3.7908 4.3553(P/F,5%,n)0.95240.90700.86380.82270.78350.7462(P/A,5%,n)0.9524 1.8594 2.7232 3.5460 4.3295 5.0757要求:(1)计算方案一的现值。

(2)计算方案二的现值。

(3)计算方案三的现值。

(4)计算方案四的现值。

(5)计算方案五的现值。

(6)判断甲公司应选择哪种付款方案。

(2018年真题改编)【答案】(1)方案一的现值=100×(P/F,10%,2)=100×0.8264=82.64(万元)(2)方案二的现值=30×(P/A,10%,3)×(1+10%)=30×2.4869×(1+10%)=82.07(万元)(3)方案三的现值=21×(P/A,10%,5)×(P/F,10%,1)=21×3.7908×0.9091=72.37(万元)(4)方案四的现值=14×(P/A,5%,6)=14×5.0757=71.06(万元)(5)方案五的现值=8/10%=80(万元)(6)因为方案四的现值最小,所以甲公司应选择方案四的付款方案。

金融学计算题答案及案例分析

计算题解答四

2.假定基础货币为1 000元,支票存款的法定存款准备率为10%, 现金漏损率为2%,银行体系的支票存款为4 000元,试求银行支 票存款的实际准备率与超额存款准备金。 • 解(1):因为Mb=C+R=C+[R(法)+R(超)] • 而R(法)=4000*10%=400 • 银行系统外 C=4000*2%=80 • 所以超额存款准备金: • R(超) =Mb-C-R(法)=1000-80-400=520 • 实际存款准备率=(400+520)÷4 000*100%=23% • 超额准备金=23%-10%=13% • 解(2):基础货帀为1000元,银行体系的支票存款总额为4 000元, • 全部准备金=4000/1000=25% • 实际存款准备率=25%-2%=23% • 超额准备金=25%-2%-10%=13%

计算题解答二

• 4.某债券买人价99.65元,面额100元,还有9 年到期,每年付息一次,利息率5%,计算直接 收益率和到期收益率。 • 解:直接收益率=100*5%÷99.65*100% • =5.02% • 到期收益率= • [100*5%+(100-99.65)/9]/99.65*100% • =5.06%

计算题解答三

• 2.A企业持一张票面额100万元,尚有120天到 期的商业票据到银行贴现,银行规定的贴现率为 6%,银行应付款是多少? • 解:银行应付款=票据面额*(1-贴现率*剩余天 /360) • =100*(1-6%*120/360) • =98(万元) •

计算题解答三

• 3.一张面额10000元,90天到期,票面利率3%的票据 向银行申请贴现,贴现率为3.5%(客户实际持有30天), 分别计算贴现利息和贴现实付金额。 . • 解:贴息的计算公式 • 贴现利息=票据面额×年贴现率×未到期天数/360 • 贴现付款额=票据面额-贴现利息 • 贴现利息=10000*(1+3%*90÷360)*3.5%*60÷360 • =58.77(元) 贴现实付金额=10000*(1+3%* 90÷360 )-58.77 =10016.23(元) •

《医学统计学》计算题答案

《医学统计学》计算分析题参考答案孙振球主编. 医学统计学.第3版. 北京:人民卫生出版社,2010第二章计量资料的统计描述计算分析题(P26)1. 根据某单位的体检资料,116名正常成年女子的血清甘油三酯测量结果如下,请据此资料:(1)描述集中趋势应选择何指标?并计算之。

(2)描述离散趋势应选择何指标?并计算之。

(3)求该地正常成年女子血清甘油三酯的95%参考值范围。

(4)试估计该地正常成年女子血清甘油三脂在0.8mmol/L以下者及1.5mmol/L者各占正常成年女子总人数的百分比?表2-1某单位116名正常成年女子的血清甘油三酯(mmol/L)测量结果组段频数0.6~ 10.7~ 30.8~ 90.9~ 131.0~ 191.1~ 251.2~ 181.3~ 131.4~ 91.5~ 51.6~1.7 1合计116(1)数据文件数值变量名:组段,频数;用Compute产生新变量“组中值”(也可直接输入组中值)。

(2)操作步骤Analyze èData èWeight Cases ;Weight Cases by 频数。

Analyze èDescriptives èDescriptives ;将“组中值”选入V ariable 框中;单击OK 。

(3)结果解释表2-1显示某单位116名正常成年女子的血清甘油三酯测量结果呈正态分布,故选择均数描述集中趋势,选择标准差描述离散趋势。

某单位116名正常成年女子的血清甘油三酯测量结果的均数为1.16(mmol/L ),标准差为0.20(mmol/L );该地正常成年女子血清甘油三酯的95%参考值范围是(0.77,1.55)mmol/L 。

计算过程根据公式s x 96.1±,即1.16±1.96×0.20。

该单位正常成年女子血清甘油三酯在0.8 mmol/L 以下者估计占总人数的3.59%,1.5 mmol/L 以下者估计占总人数的95.54%。

南阳师范铁路设计计算与分析题

一、 计算与分析题1. 列车采用韶山3型电力机车牵引,机车质量P=138t ,列车牵引质量G=2620t ;车辆均采用滚动轴承;计算当列车以最低计算速度运行时,列车基本阻力与列车平均单位基本阻力。

[资料]V jmin =48km/hw '=(2.25+0.019V +0.00032V 2)g 0w ''=(0.92+0.0048V +0.000125V 2)g【答案】解:Vjmin=48km/hw '=(2.25+0.019V +0.00032V 2)g=(2.25+0.019×48+0.00032×48 2) ×9.81=38.3 (N/t)车辆采用滚动轴承;当考虑列车牵引质量时,即列车满载,所以为重车:w ''=(0.92+0.0048V +0.000125V 2)g=(0.92+0.0048×48+0.000125×48 2) ×9.81=14.1(N/t)列车平均单位基本阻力为:31.1526201381.1426203.38138· · 0 000=+⨯+⨯='''G P w G w P G P W w ++=+= (N/t )2. 某列车采用韶山3型电力机车牵引,机车质量P=138t ,列车牵引质量G=2620t ;车辆均采用滚动轴承;若列车长度为730m ,当牵引运行速度为50km/h 时,计算下列情况下的列车平均单位阻力。

[资料]w '=(2.25+0.019V +0.00032V 2)g 0w ''=(0.92+0.0048V +0.000125V 2)g(1)列车在平直道上运行;(2)列车在纵断面为3‰的下坡道,平面为直线的路段运行;(3)列车在长度为1200m ,坡度为4‰的上坡道上行驶,该坡道上有一 个曲线,列车分别处于下图中的(a)、(b)、(c)路段;【答案】解:将V=50km/h 代入公式中进行计算,w '=(2.25+0.019V +0.00032V 2)g=(2.25+0.019×50+0.00032×50 2) ×10=40 (N/t)车辆采用滚动轴承;当考虑列车牵引质量时,即列车满载,所以为重车:w ''=(0.92+0.0048V +0.000125V 2)g=(0.92+0.0048×50+0.000125×50 2)×10=14.7(N/t)列车平均单位基本阻力为:1626201387.14262040138· · 0 000=+⨯+⨯='''G P w G w P G P W w ++=+= (N/t )(1) 列车在平直道上:w=w 0=16 (N/t)落(2) w= w 0+ w j =16-3×10=-14 (N/t)(3) (a)45.310730245.105.10=⨯⨯=⨯=g L w L r αw= w 0+ w j + w r =16+4×10+3.45=59.45 (N/t)(b)73.1107302/245.105.10=⨯⨯=⨯=g L w L r α (N/t)w= w 0+ w j + w r =16+4×10+1.73=57.73 (N/t)(c) w= w 0+ w j + w r =16+4×10+0=56.0 (N/t)3. 现有一坡段,其长度为1250m ,i=7.5‰。

分析计算题及参考答案

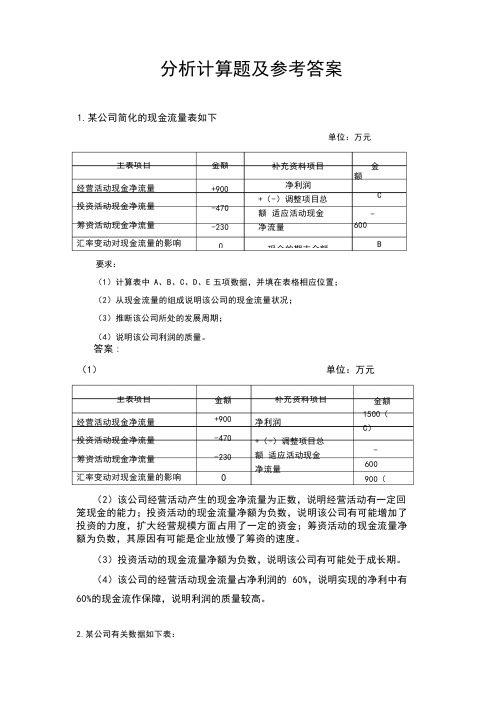

分析计算题及参考答案1.某公司简化的现金流量表如下单位:万元要求:(1)计算表中 A 、B 、C 、D 、E 五项数据,并填在表格相应位置; (2)从现金流量的组成说明该公司的现金流量状况; (3)推断该公司所处的发展周期; (4)说明该公司利润的质量。

答案 :(1) 单位:万元(2)该公司经营活动产生的现金净流量为正数,说明经营活动有一定回 笼现金的能力;投资活动的现金流量净额为负数,说明该公司有可能增加了 投资的力度,扩大经营规模方面占用了一定的资金;筹资活动的现金流量净 额为负数,其原因有可能是企业放慢了筹资的速度。

(3)投资活动的现金流量净额为负数,说明该公司有可能处于成长期。

(4)该公司的经营活动现金流量占净利润的 60%,说明实现的净利中有 60%的现金流作保障,说明利润的质量较高。

2.某公司有关数据如下表:主表项目经营活动现金净流量 投资活动现金净流量 筹资活动现金净流量 汇率变动对现金流量的影响金额 +900 -470 -230补充资料项目 净利润+(-)调整项目总额 适应活动现金净流量金额 1500(C )-600 900(主表项目经营活动现金净流量 投资活动现金净流量 筹资活动现金净流量 汇率变动对现金流量的影响金额 +900 -470 -230 0补充资料项目净利润+(-)调整项目总额 适应活动现金净流量现金的期末余额金额C -600B假定一年按 360 天计算,周转天数的计算结果取整数1 / 5项目主营业务收入 赊销比例应收账款平均余额2012 年3160 万元95% 2000 万元2013年5000万元90%要求:(1) 计算该公司 2012 年及 2013 年应收账款周转率和周转天数; (2) 计算该公司 2012 年及 2013 年存货周转率和周转天数; (3) 分析计算得出的结果。

答案: (1) 2012 年应收账款周转率=3160×95%÷2000=1.5 次2012 年应收账款周转天数=360÷1.5=240 天 2013 年应收账款周转率=5000×90%÷2500=1.8 次 2013 年应收账款周转天数=360÷1.8=200 天 (2) 2012 年存货周转率=1800÷200=9 次2012 年存货周转天数=360÷9=40 天 2013 年存货周转率=3300÷220=15 次 2013 年存货周转天数=360÷15=24 天(3) 从计算机果可以看出, 2013 年无论是应收账款还是存货其周转速度都在加快,说明该公司流动资产的利用效率在提高。

第7章计算分析题答案

第七章长期投资决策计算分析题答案1.某公司因业务发展需要,准备购入一套设备。

现有甲、乙两个方案可供选择,其中甲方案需投资20万元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。

5年中每年销售收入为6.8万元,每年的付现成本为2万元。

乙方案需投资24万元,也采用直线法计提折旧,使用寿命也为5年,5年后有残值收入4万元。

5年中每年的销售收入为10万元,付现成本第一年为4.4万元,以后随着设备不断陈旧,逐年将增加日常修理费1 600元,另需垫支营运资金3万元。

假设所得税率为25%,该公司最低收益率要求为4%。

要求:(1)试计算两个方案的现金流量。

(2)试分别用静态投资回收期、平均报酬率(基于现金流量)、动态投资回收期、净现值、现值指数法和内部报酬率法对两个方案做出评价。

参考答案:(1)试计算两个方案的现金流量为了计算项目的现金流量,必须先计算甲、乙两个方案的年折旧额。

=40 000(元)甲方案的年折旧额=200 0005=40 000(元)乙方案的年折旧额=240 000﹣40 0005借助下面的表格分别计算投资项目的营业现金流量和全部现金流量。

投资项目的营业现金流量计算表单位:元投资项目现金流量计算表单位:元(2)分别用静态投资回收期、平均报酬率、动态投资回收期、净现值法、现值指数法和内部报酬率法对两个方案作出评价。

①静态投资回收期甲方案每年NCF相等,故:PP甲= 200 00046000=4.348(年)乙方案每年NCF不相等,应先计算每年年末尚未回收的投资额(详见下表)。

PP乙= 4+ 69 200117 200=4.59(年)②平均报酬率平均报酬率甲=46000100%23%200000⨯=平均报酬率乙=() 520005080049600484001172005100%23.56%270000++++÷⨯=③动态投资回收期甲方案动态投资回收期的计算如下:首先计算甲方案每年现金流量的现值如下表(单位:元):PP 甲 = 4+年末尚未收回投资下一年可收回投资的现值 =4+ 3297437812 =4.872(年)由于甲方案每年现金流量(NCF )相等,故也可以利用下面方法计算: 每年净现金流量(NCF )×年金现值系数=初始投资额年金现值系数=初始投资额÷每年净现金流量(NCF )=200000÷46000=4.3478查年金现值系数表,在4%栏内无法直接找到4.3478,就找与其最相邻近的两个年金现值系数,分别为4.452和3.630,它们所对应的年限分别是5年和4年,由此可知所要求的动态投资回收期在5年和4年之间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算分析题答案计算分析题练习一[目的] 练习财务比率的计算。

[资料] 宏达公司2008年度有关财务资料如下表所示。

(假定该公司流动资产等于速动资产加存货)[要求]1.计算该公司流动资产的期初数与期末数;2.计算该公司本期销售收入;3.计算该公司本期流动资产平均余额和流动资产周转次数。

练习一答案1.该公司流动资产的期初数=3000×0.75+3600=5850该公司流动资产的期末数=4500×1.6=72002. 该公司本期销售收入=18000×1.2=216003. 该公司本期流动资产平均余额=(5850+7200)÷2=6525该公司本期流动资产周转次数=21600÷6525=3.31练习二[目的] 练习财务指标的计算原理。

[资料] 兴源公司2008年12月31日的资产负债表如下表所示。

该公司的全部账户都在表中,表中打问号的项目的数字可以利用表中其他数据以及补充资料计算得出。

兴源公司资产负债表2008年12月31日单位:万元补充资料:(1)年末流动比率1.5;(2)产权比率0.6;(3)以营业收入和年末存货计算的存货周转率16次;(4)以营业成本和年末存货计算的存货周转率11.5次;( 5)本年毛利(营业收入减去营业成本) 31500万元。

[要求]1.计算存货账户余额:2.计算应付账款账户余额;3.计算未分配利润账户余额;4.计算有形资产负债率及有形净值负债率。

练习二答案1.营业收入÷存货=16营业成本÷存货=11.5(营业收入一营业成本)÷存货=4.5又因为: 营业收入-营业成本=销售毛利=31 500(万元)所以: 存货=31500÷4.5=7 000(万元)2. 应收账款净额=45 200-2 500-7 000-29 400-2 000 =4 300(万元)流动负债=流动资产÷流动比率=(2 500+4 300+7 000)÷1.5=9 200(万元)应付账款余额=流动负债-应交税费=9 200-2 500=6 700(万元)3. 产权比率=负债总额÷所有者权益总额=0.6资产总额=负债总额+所有者权益总额=45 200(万元)所有者权益总数= 45200- 0.6×所有者权益总额所有者权益总额=28 250(万元)未分配利润=28 250-25 000=3 250(万元)4. 有形资产负债率=(45200-28250)÷(45200-2000)=0.39有形净值负债率=(45200-28250)÷(28250-2000)=0.65练习三[目的] 练习财务指标的计算。

[资料] 星海公司有关资料如下:(1)2008年末资产负债表(简化格式)如下表所示。

星海公司资产负债表2008年12月31日单位:万元(2)该公司 2007年度营业收入为1500万元,营业利润为300万元,净利润为75万元.[要求]1.计算销售净利率;2.计算总资产周转率(用年末数计算);3.计算权益乘数;4.计算净资产收益率。

5计算营业利润率;练习三答案1. 销售净利率=75÷1500=5%2. 总资产周转率1500/500=33. 权益乘数=1÷(1-190/500)=1.61294. 净资产收益率=5%×3×1.6129=24.19%或=75÷(250+60)=24.19%5. 营业利润率=300÷1500=20%练习四[目的] 练习财务指标间关系的运用。

[资料] 红星公司2008年年度有关财务资料如下:(1)年初存货为 15 000万元,年初应收账款为 12 700万元;年初流动资产合计为23 000万元,年末流动资产合计为27 000万元。

(2)年末流动比率为 3.0,速动比率为 1.3,存货周转率为 4次。

[要求]1.计算公司的本年营业成本;2.如果本年营业收入为 96 000万元,除应收账款外的流动资产是微不足道的,其应收账款周转天数为多少天?3. 计算公司的本年销售毛利率4. 计算公司的本年流动资产周转次数;练习四答案1. 期末流动负债=27 000÷3=9 000(万元)期末存货=27 000-9 000×1.3=15 300(万元)平均存货=(15300+15 000)÷2=15150(万元)营业成本=15 150×4=60 600(万元)2. 期末应收账款=27 000-15 300=11 700(万元)平均应收账款=(11 700+12 700)÷2=12 200(万元)应收账款周转天数=12 200×360÷96 000=45.75(天)3.本年销售毛利率=(96 000-60 600)÷96 000=36.88%4. 流动资产周转次数=96 000÷[(23 000+27 000)÷2]=3.84(次)练习五[目的] 练习资产负债表的填写。

[资料] 新远公司对2008年度的财务预测部分结果如下:(1)本年度营业收入200万元;(2)本年年末流动比率 2.2,速动比率 1.2;(3)销售净利率 5%,权益报酬率 25%,产权比率 80%;(4)流动负债与股东权益之比为l:2,应收账款与营业收入之比为l:10。

[要求] 根据以上信息,编制完成资产负债表(简表)。

资产负债表2008年度单位:元3.分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响。

练习六答案1. 2008年末: 流动比率=315÷150=2.l速动比率=(315-144-36)÷150=0.9资产负债率=350÷700=0.5权益乘数=l÷(1-0.5)=22. 2008年: 总资产周转率=350/700=0.5销售净利率=63÷350=18%权益净利率=18%×0.5×2=18%3. 分析:销售净利率变动对权益净利率变动的影响:(18%-16%)×0.5×2.5=2.5%总资产周转率变动对权益净利率变动的影响:18%×(0.5-0.5)×2.5=0权益乘数变动对权益净利率变动的影响:18%×0.5×(2-2.5)=-4.5%练习七[目的] 练习财务比率的计算分析。

[资料] 东方公司2008年度资产负债表(简表)如下表所示。

东方公司资产负债表(简表)2008年12月31日单位:千元2008年利润表的有关资料如下:营业收入 6 430 000元,营业成本5 570 000元,销售毛利860 000元,管理费用 580 000元,利息费用 98 000元,利润总额 182 000元,所得税72 000元,净利润 110 000元。

[要求]1.计算填列表中的该公司本年年末有关财务比率数据:2.与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

练习七答案1. 该公司本年年末有关财务比率数据2.该公司可能存在的问题有:一是应收账款管理不善;二是固定资产投资偏大;三是营业收入较低。

①已获利息倍数低,不是负债过大,而是盈利低,盈利低不是销售净利率低,而是营业收入小;②应收账款周转天数大,说明应收账款管理不善;③固定资产周转率低,可能是营业收入低或固定资产投资偏大。

练习八[目的] 练习财务指标的综合分析方法。

[资料] 远大公司2008年的营业收入 62 500万元,比上年提高 28%,有关的财务比率如下表所示。

备注:该公司正处于免税期。

[要求]1.运用杜邦财务报表分析原理,比较2007年公司与同业平均的净资产收益率,采用定性分析法分析其差异的原因。

2.运用杜邦财务报表分析原理,比较本公司2008年与2007年的净资产收益率,采用定性分析法分析其变化的原因。

练习八答案1.2007年与同业平均比较:本公司净资产收益率= 7. 2%×1.11×[ 1÷( 1-50%)]=15.98%行业平均净资产收益率= 6. 27%×1.14×〔 1÷(1-58%) 〕=17.01%分析:①销售净利率高于同业水平0. 93%,其原因是:销售成本率低(2%),或毛利率高(2%);营业利润率高(0.63%),销售盈利水平高于同业。

②资产周转率略低于同业水平(0.03次),主要原因是应收账款回收较慢。

③权益乘数低于同业水平,因其负债较少。

2. 2008年与2007年比较:2007年净资产收益率=7.2%×1.11×2=15. 98%2008年净资产收益率=6.81%×1.07×[l÷(1-61. 3%)]=18. 80%分析:①销售净利率低于2007年(0.39%),由于营业利润率比2007年高(1.03%),所以主要原因是营业外收支为负数,造成企业净利润减少,使销售净利率降低了。

②资产周转率下降,主要原因是固定资产和存货周转率下降。

③权益乘数增加,原因是负债增加。