国际保理与包买票据

国际保理与包买票据

手续简便易行,只要担保人能被包 买商所接受,往往会很快地达成融 资协议。 该业务只需提供汇票、本票等即可 获得融资,通常不需要其他单据, 故单据的准备是简单易行。

这类业务保密性强,没有商业贷款 那种公开性,有利于保护出口商的 利益。 出口商在商务谈判的初期阶段,就 可获得包买商给予的报价和在一定 期限内决定是否做业务的选择权, 有充分的时间通过相应提高价格来 转嫁有关融资费用。

第七章 国际保理与包买票据

主要内容:

国际保理的定义 国际保理的业务程序 包买票据的含义 包买票据的特点 包买票据业务程序

第一节 国际保理

一、国际保理的定义 保理业务是在以赊销、承兑交单为支 付方式的贸易中,由保理商向出口商 提供的一种集贸易融资、销售账户管 理、应收账款催收、信用风险控制与 坏账担保为一体的综合性金融服务。

二、国际保理业务的程序 1、国际保理的当事人 (1)出口商 (2)出口保理商 (3)进口商 (4)进口保理商

出口商

⑴ 申 请 债 务 人 信 用 额 度 ⑸ 通⑹ 知签 核订 准保 信理 用合 额同 度 ⑻ 应 收 账 款 转 移 通 知 书 ⑼ 融 通 资 金 ⒁ 付 清 余 款

⑺签订销售合同

(2)不利之处 所购票据是无追索权购入,如果应收帐 款不能按期收回,将受损失 包买商必须调查了解担保人的资信状况 承担出口贸易融资中的所有汇价、利率、 信用处 文件简单,责任明确,便于受理 由于交易金额较大,因而保费收入相当可观 (2)不利之处 对到期票据负有绝对的无条件付款责任。

(5)如果进口商同意购买出口商的商 品或服务,出口商开始供货,并将 附有转让条款的发票寄送进口商 (6)出口商将发票副本交出口保理商 (7)出口保理商通知进口保理商有关 发票详情

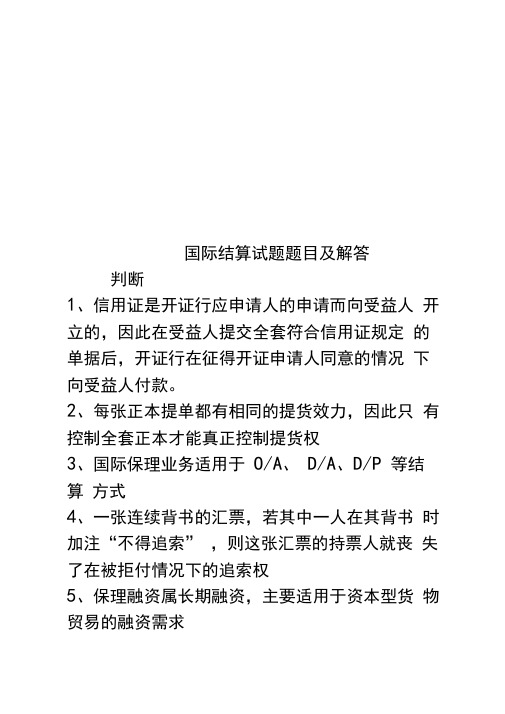

国际结算试题题目及解答

国际结算试题题目及解答判断1、信用证是开证行应申请人的申请而向受益人开立的,因此在受益人提交全套符合信用证规定的单据后,开证行在征得开证申请人同意的情况下向受益人付款。

2、每张正本提单都有相同的提货效力,因此只有控制全套正本才能真正控制提货权3、国际保理业务适用于O/A、D/A、D/P 等结算方式4、一张连续背书的汇票,若其中一人在其背书时加注“不得追索” ,则这张汇票的持票人就丧失了在被拒付情况下的追索权5、保理融资属长期融资,主要适用于资本型货物贸易的融资需求6、备用信用证与银行保函的法律当事人一般包括申请人、开证行或担保行和受益人7、出口商使用福费廷业务导致进口商会承担较高的货物交易价格8、信用证的到期地点应该是受益人所在地9、委托人在出口托收申请书上可指定代收行,如不指定,委托行可自行选择它认为合适的银行作为代收行。

委托行由于使用其他银行的服务而发生的费用和风险,在前种情况下由委托人承担,在后种情况下由委托行承担。

10、根据债权债务产生的原因对国际结算分类,其中侨民汇款、旅游开支、服务偿付等属于有形贸易结算11、在福费廷业务中,无论是使用出口商签发的汇票,还是进口商签发的本票,都应要求进口方银行对有关票据的付款提供担保12、保兑信用证,取得了开证行和保兑行的双重付款保证,对出口商极为有利13、所谓转汇行,是指接受汇出行委托,将款项转汇给收款人的银行14、若持票人未在规定时间内提示票据,则丧失使用该票据向其前手追索的权利15、在托收方式下,信托收据实质上是银行对进口商提供资金融通的一种方式16、福费廷业务通常金额巨大,付款期限长,贸易双方都是大型进出口商1-5FTFFF6-10TTFFF11-16TTFTTT 单选1、当前,业务覆盖面最广的银行间电讯网络是()A 、CHAPSB 、SWIFTC 、CHIPS D、TARGET2、以下不属于出口商审证的内容的是()A 开证申请人的资信B 信用证条款的可接受性C 价格条件的完整性D 信用证与合同的一致性3、票据背书是否合法,以()地法律解释A 出票地B 交单地C 付款地D行为地4、一信用证规定应出运2500 台工业用缝纫机,总的开证金额为USD305000,每台单价为USD120,则出口商最多可发货的数量和索汇金额应为()A 、2540 台,USD304000B 、2530台,USD303600C 、2500 台,USD305000D 、2500台,USD3000005 一项福费廷业务中,从出口商与进口商签订交易合同后,至出口商依其与包买商签订的福费廷协议向包买商贴现的一段时间称为()A 选择期B 宽限期C. 承担期D. 协商期6 以下关于托收指示中说法错误的是()A.是根据托收申请书缮制的B. 是托收行进行托收业务的依据C. 是托收行制作的D. 是代收行进行托收业务的依据7 . 一般而言,在常年定期、定量交易的情况下,()最合适A.循环信用证B. 对背信用证C. 可转让信用证D. 对开信用证8.托收业务属于(),使用的是()A. 银行信用,商业汇票B. 商业信用,银行汇票C. 银行信用,银行汇票D. 商业信用,商业汇票9.在保函业务中,向担保行承诺申请人违约且无法付款时,负责赔偿担保行所作出的全部支付者,称为()A.担保行B.保兑行C.受益人D.反担保行10.伦敦一家银行委托国外代理行向收款人办理汇款解付,头寸调拨如下()A .主动借记对方账户B .授权借记对方账户C .主动贷记对方账户D .授权贷记对方账户11.在其他条件相同的前提下,()的远期汇票对受益人最为有利。

包买票据和国际保理

2.现代国际保理业务得以迅速发展的另一个重 要因素,应归功于微电子工业的迅速发展。 保理商开展业务也是建立在电子技术应用基 础上,整个业务都由电子计算机数据中心和 数据通讯网络有机地联系在一起,一个确定 进口商信用额度的请求可以在几分钟内完成。

1992年中国银行在国内率先推出保理业务。 1999年,中国银行根据客户需求,已开始试办国内 保理业务。

欢 迎 提 问 !

5.收取应收帐款 保理商一般有专业人员和专职律师进 行帐款追收。保理商会根据应收帐款 逾期的时间采取信函通知、打电话、 上门催款直至采取法律手段。

保理和福费廷业务比较

相同点: 出口商装运后的一种贸易融资方式 对合格债权或应收帐的购买 固定利率融资

出口商将风险转嫁保理商或包买商

不同点:

forfaiting

(三)保理对出口商和进口商的益处

1.增加营业额 出口商:对于新的或现有的客户提供更有竞争力的O/A、D/A付款 条件,以拓展海外市场,增加营业额 进口商:利用O/A、D/A优惠付款条件,以有限的资本, 购进更多货物,加快资金流动,扩大营业额 2.风险保障 出口商:进口商的信用风险转由保理商承担,出口商可 以得到100%的收汇保障 进口商:纯因公司的信誉和良好的财务表现而获得出口 商的信贷,无须抵押

购买的为可流通凭证 100%货款融资

factoring

购买的是不可流通应收帐 约80%货款融资

1-5年的中长期融资

为大型资本货物交易融通资金

1-6个月的短期融资

服务对象多为普通商品交易

必须有第三者对进口商 的到期支付提供担保 贴现计息

无须第三者的担保

期末付息

无追索权

提供的是一项融资服务

有/无追索权

国际结算试题题目及解答

判断1、信用证是开证行应申请人的申请而向受益人开立的,因此在受益人提交全套符合信用证规定的单据后,开证行在征得开证申请人同意的情况下向受益人付款。

2、每张正本提单都有相同的提货效力,因此只有控制全套正本才能真正控制提货权3、国际保理业务适用于O/A、D/A、D/P等结算方式4、一张连续背书的汇票,若其中一人在其背书时加注“不得追索”,则这张汇票的持票人就丧失了在被拒付情况下的追索权5、保理融资属长期融资,主要适用于资本型货物贸易的融资需求6、备用信用证与银行保函的法律当事人一般包括申请人、开证行或担保行和受益人7、出口商使用福费廷业务导致进口商会承担较高的货物交易价格8、信用证的到期地点应该是受益人所在地9、委托人在出口托收申请书上可指定代收行,如不指定,委托行可自行选择它认为合适的银行作为代收行。

委托行由于使用其他银行的服务而发生的费用和风险,在前种情况下由委托人承担,在后种情况下由委托行承担。

10、根据债权债务产生的原因对国际结算分类,其中侨民汇款、旅游开支、服务偿付等属于有形贸易结算11、在福费廷业务中,无论是使用出口商签发的汇票,还是进口商签发的本票,都应要求进口方银行对有关票据的付款提供担保12、保兑信用证,取得了开证行和保兑行的双重付款保证,对出口商极为有利13、所谓转汇行,是指接受汇出行委托,将款项转汇给收款人的银行14、若持票人未在规定时间内提示票据,则丧失使用该票据向其前手追索的权利15、在托收方式下,信托收据实质上是银行对进口商提供资金融通的一种方式16、福费廷业务通常金额巨大,付款期限长,贸易双方都是大型进出口商1-5FTFFF6-10TTFFF11-16TTFTTT单选1、当前,业务覆盖面最广的银行间电讯网络是()A 、CHAPS B、SWIFT C、CHIPS D、TARGET2、以下不属于出口商审证的内容的是()A开证申请人的资信 B信用证条款的可接受性C价格条件的完整性 D信用证与合同的一致性3、票据背书是否合法,以()地法律解释A出票地 B交单地 C付款地 D行为地4、一信用证规定应出运2500台工业用缝纫机,总的开证金额为USD305000,每台单价为USD120,则出口商最多可发货的数量和索汇金额应为()A、2540台,USD304000B、2530台,USD303600C、2500台,USD305000D、2500台,USD3000005 一项福费廷业务中,从出口商与进口商签订交易合同后,至出口商依其与包买商签订的福费廷协议向包买商贴现的一段时间称为()A选择期 B宽限期 C.承担期 D.协商期6 以下关于托收指示中说法错误的是()A.是根据托收申请书缮制的B.是托收行进行托收业务的依据C.是托收行制作的D.是代收行进行托收业务的依据7 .一般而言,在常年定期、定量交易的情况下,()最合适A.循环信用证B.对背信用证C.可转让信用证D.对开信用证8. 托收业务属于(),使用的是()A.银行信用,商业汇票B.商业信用,银行汇票C.银行信用,银行汇票D.商业信用,商业汇票9.在保函业务中,向担保行承诺申请人违约且无法付款时,负责赔偿担保行所作出的全部支付者,称为()A.担保行B.保兑行C.受益人D.反担保行10.伦敦一家银行委托国外代理行向收款人办理汇款解付,头寸调拨如下()A.主动借记对方账户 B.授权借记对方账户C.主动贷记对方账户 D.授权贷记对方账户11.在其他条件相同的前提下,()的远期汇票对受益人最为有利。

国际保理与票据包买业务练习和答案

EXERCISE AND ANSWERS TO exercise on International Factoring and Forfeiting Ⅰ、国际保理练习(填空)1、The procedures of factoring operations(1) Conclusion of Correspondent Contract between export factor and import factor.(2) Conclusion of Export Factoring Agreement between exporter and export factor.(3) Exporter applies for the importer's _credit line.(4) Export factor transmits _application__ for a credit approval.(5) Import factor _appraises_ importer's credit.(6) Advises export factor of import factor's _approval_ of credit line.(7) Advises exporter of import factor's approval of _credit_line.(8) conclusion of trade contract between _exporter and importer containing terms of payment being O/A or D/A.(9) Deliver goods for _shipment_.(10) complete "notification and Transfer of Receivables" with exporter's signature and sends notification, invoice orcommercial documents to export factor. Export may apply for finance if necessary.(11)"Notification and Transfer of Receivables", invoice or commercial documents to _import_ factor.(12) Transmits documents to the _importer_.(13) The importer surrenders one original _B/L_.(14) Goods are _release_ to the importer.(15) Collection of _receivables at maturity.(16) Payment _effected_ by the importer to the import factor.(17) Proceeds remitted by the import factor to the _export factor.(18) Proceeds credited by the _export factor to the exporter's account. If the transaction had obtained finance of advancepayment, amount of proceeds minus amount of finance was the balance, which should be credited to the exporter's account.2. A factoring transaction is as follows:International Factor’s (IF) name: Disko Factoring Bank GMBHDebtor's country: GermanyCurrency: Deutsche MarkCurrency code: DEMSeller's name: Hubei Provincial Native Produce I/E Corp.Notification date: 1 JuneDebtor's name: Perl & Treiber GMBH & Co., 6831 Plankstadt, GermanyNo: 1Invoice No: FC11-VH119Invoice date: 28 MayTerms of payment: O/A 30 days, Maturity date: 21 JulyInvoice amount: DEM121,638.00Total amount: DEM121,638.00 Date and authorized Signature of seller: 1 June Seller's signature For IF's use:At maturity please credit our Head Office DEM account with Commerze Bank AG. Frankfurt in favor of our BeijingBranch quoting our invoice No. Always.Please fill up a blank "Notification and Transfer of Receivables" attached herewith. (Next page)NOTIFICATION and TRANSFER OF RECEIVABLEAmount approved…..:Amount being approvedas soon as limits allow……: Amount for collection only..:CREDIT NOTESyou of the transactions entered into buys with our debtors as represented by the attached copies of invoices. We hereby also transfer to you all right, title and interest in and to all the debts as specified on the copies attachedDate and authorized signature of Seller June 1 Seller’s signatureSuppose the exporter has obtained an export trade finance of advance payment effected by the export factor on 1 June for 50%of the invoice amount. At maturity i.e.21 July, the importer paid full invoice amount DEM121,638.00 to the import factor who has credited the same to the account as designated by the export factor and sent a credit advice to the latter. Upon receipt of such credit advice, please calculate how much did the export factor credit to the exporter's account?Invoice amount: DEM121,638.00Financing period: 50 daysInterest rate: at 9%p.a.360 days a year_121,638 x 500/100 x 9/100 x 50/360 =5,473.71 x 50/360 = 760.24 __121,638 – (121,638 x 50/100 + 760.24) =121,638 –61,579.24 = 60,058.76 __The export factor will credit DEM60,058.76 to the exporter’s accountⅡ. 票据包买业务练习(Forfeiting)Please answer, fill the blanks in or make choice of the following questions:An export of photographic equipment manufactured in U.S.A. and sold through British Trading Co., London to Italian Importing Co., Milan with shipment to be made in June 1991. The contract price for a cash sale is USD500,000 but the buyer requires five-year credit terms with repayments to be made in 10 six-monthly installments. He will pay the interest costs and will provide the AVAL of Banca Commercial Italian, Milan. which is acceptable to the forfeiter, Finanz AG, London.On 1 April 1991 the exporter, British trading Co., London approaches the forfeiter who confirms that he is willing to quote for a forfeiting transaction covering the export in three months' time bearing the AVAL of Banca Commercial Italian, Milan. The forfeiter is happy to calculate the face value of the bill of exchange so that after discounting, the exporter will receive USD500, 000 and quote a discount rate of 9.875%p.a. He also wishes to charge two days' grace and a commitment fee of 1. 2%p. a. This commitment fee is the forfeiter's charge for agreeing on 1 April to the date of discount, i.e. 30 June at a rate of 1.2%p.a. due to funds provided for but not to be available until shipment is made three months later. He will stipulate an expiry date for his commitment, i. e. that the bill of exchange must be delivered to him before 29 July 1991. Let assume that both shipment and discounting take place on 30 June 1991.1) Please calculate separate interest amounts at 12.384%p. a. being the equivalent of discount rate at 9.875%p.a. for each of 10six-monthly installments, which will be added to the face value of each bill to be borne by the importer, and also the total interest amount thereof.2) Please calculate face value for each of 10 bills of exchange, which consist of principal amount plus interest and also the total face value, which represents a total cost to be paid by the importer.3) Please calculate separate discount numbers of 10 instalments, and the total discount number thereof.4) Please calculate amount of discount at the discount rate of 9.875%p.a. and the net proceeds thereof.N x d 6,307,994.12 x 9.875D = ────= ---------------------------- = 173,031.78360 360Net proceeds = FV - D = 673,032 – 173,031.78 =500,000.225) Please calculate commitment fee at 1.2%p.a. which will be paid by the exporter to the forfeiter.FV x d x r 674,032 x 90 1.2Commitment fee = ──────= -------------------------- = 2,019.10360 x 100 360 x 1006) Please draw the first and the last bills of exchange. On the front of both bills they must contain (1) drawee's acceptance, (2) Aval of Banca Commercial Italian, Milan on the back of both bills. They must contain payee's special endorsement to Finanz AG. London, bearing words "Without recourse".First bill of exchange(1) ACCEPTED (3) Pay to the order of For_Italian_Importing Co.,_ Finanz AG., London Milan,_ Without recourse signature For British Trading Co., (2) Per AVAL LondonFor account of drawee signature Banca Commercial Italiansignature(Guarantor)Last bill of exchangeOn the front of bill On the back of bill (1) ACCEPTED (3) Pay to the order of For_Italian_Importing Co.,_ Finanz AG., London Milan,_ Without recoursesignature For British Trading Co.,(2) Per AVAL LondonFor account of drawee signatureBanca Commercial Italiansignature(Guarantor)7) Please complete the Commitment Letter in the following form:Commitment LetterTo: British Trading Co., London London, 1 April 1991Dear Sirs,Forfeiting Transaction No.xxxxxxWithout recourse purchase of 10 bills of exchangeOn the basis of information, which you have given to us and subject to receipt of satisfactory documentation, we confirm our purchase and your sale, without recourse to you, of the following bills of exchange;Amount:(say) US dollars Six Hundred and Seventy Three Thousand and Thirty Two onlyDrawer: British Trading Co., LondonAvalor: Banca Commercial Italian, MilandMaturity: 10 semi-annual installmentsfirst maturity 2 Jan. 1992 for USD 81,992.00Last maturity 30 June 1996 for USD 53,130.40Domicile of payment: Banca Commercial Italian, MilanTerms: Discount at ___9.875% calculated on the basis of a 360-day-year plus two days grace.Commitment fee: At 1.2% per annum from today's date to the delivery of documentation, payable monthly in advance. Delivery of documents to us: Before 29 July 1991We confirm that we waive our right of recourse against you as payee of these bills.Yours faithfullyFor Finanz AG. LondonLinsen, ZhangMemorandum of acceptanceWe hereby accept the above terms and conditionsFor and on behalf ofBritish Trading Co., LondonJohn. Doe国际保理/ 福费庭业务练习和答案一、选择题1、国际保理业务按货款给付的方式不同有( )。

国 际 保 理

国际保理

4.销售账户处理(maintenance of the sales ledger)

保理商的账户管理是专业化的、综合的,还可以根据出口 商的需要,制定编制按产品、客户、时间的销售分账户统 计资料,供出口商做销售预测分析。

国际保理

5.坏账担保(full protection against bad debts) 保理商对已核准应收账款提供百分之百的坏账担保。如进

赊销和托收

一般不超过6个月 一般不超过1年 一般不超过1年

有无追索 权

备注

有 优惠利率

有

通常有

通常有

国际结算名词解释

3、国际结算的内容:结算工具+结算方式+结算单据(1)结算工具——包括货币现金、票据(汇票、本票、支票等)。

(2)结算方式——主要包括现汇结算中的(属于商业信用的无证支付即)汇款和托收与(属于银行信用的有证支付即)信用证。

(3)结算单据——国际贸易中的物权凭证和附属凭证;包括基本单据,如商业发票、提单和保单等贸易中必不可少的单据,以及附属单据,如产地证明书、品质检验证明书和卫生证明书等根据不同的规定和要求,由出口商向进口商另外提供的单据。

二、国际结算产生与发展1.首先是从现金结算发展到票据结算2.从买卖直接结算发展到通过银行结算3.货物买卖变为单据买卖4.从人工结算变为电子结算二、票据的特性设权性、流通性、无因性、要式性、文义性、货币性、债权性、提示性、返还性、可追索性设权性:票据一经做成,即产生债务、债权。

票据为持票人创设金钱给付请求权,而非证明原有的债权。

流通性:通过直接交付或背书后交付完成转让。

特点:1)票据转让不必通知债务人2)正当持票人的权利不受前手票据权利缺陷的影响。

3)票据受让人获得全部票据权利,能以自己的名义提出起诉。

过户转让(assignment)非流通特点:书面形式转让通知原债务人或登记过户受让人权利受前手缺陷的影响当事人:转让人、受让人、原始债务人交付转让(transfer) 准流通或半流通特点:交付背书转让不通知原债务人受让人的权利受前手权利缺陷的影响当事人:转让人,受让人流通转让(negotiation) 完全流通特点:正当受让人权利优于前手,不受其缺陷的影响提示性:票据上的债权人请求债务人履行票据义务时,必须向付款人提示票据,才能请求付给票款。

持票人不提示票据,付款人不必履行付款义务。

返还性:持票人领到票款时,应将签收的票据交还付款人。

该票据经正常付款即被解除责任而归还付款人的档案。

票据不能无期限流通,一旦付款即结束流通。

所以,票据模仿货币功能是有一定局限性的。

票据的作用:支付,流通,信用,融资基本当事人:出票人(drawer)受票人或付款人(drawee)收款人或受款人(payee)其他当事人:背书人(indorser)承兑人(acceptor)持票人(holder)保证人(guarantor)英美法:1882年英国票据法。

国际保理和包买票据

国际保理的内容 贸易融资 进口商的资信调查及信用评估 债款催收 销售分账户管理 信用风险担保

3

保理服务的基本特征 债权的承购与转让 在核准的信用额度内承担坏账风险损失 为赊销或承兑交单托收方式提供担保

4

二、保理服务的产生和发展 (一)起源于18世纪的欧洲 (二)现代国际保理的发展动因 国际贸易中买方市场的普遍形成 信息产业进步和电子通信技术普遍应用 国际保理相关惯例规则的制定与实施 (三)国际保理在全球的发展

第八章 国际保理与包买票据

国际保理的性质和作用 国际保理的种类及运作机制 国际保理的比较优势与应用 包买票据业务的性质 包买票据业务程序 包买票据业务应用分析

1

第一节

国际保理的性质和作用

一、国际保理的内容和特征

国际保理又叫国际付款 保理或保付代理、承购 出口应收账款业务。是 商业银行或其附属机构 通过收购消费品出口债 权而向出口商提供坏账 担保、应收账款管理、 贸易融资等服务的综合 性金融业务

19

(二)包买商报价 (三)签订包买合同 (四)签订贸易合同 (五)出口商发货、寄单和出具汇票 (六)进口商申请银行担保 (七)进口商借单提货 (八)包买商购进债权凭证

20

二、包买票据业务的成本和费用 (一)贴现率与贴息 (二)选期费

选择期是指包买商给予出口商根据商 业谈判的结果来决定是否要求包买商提 供贸易融资的一段时间

16

三、包买票据业务的起源及发展 形成了包买票据的二级市场 出现了包买辛迪加 提供可变利率融资 银行提供风险担保

17

第五节 包买票据业务程序

一、包买票据业务的操作程序 (一)出口商询价 融资的金额、货币和期限 出口商的详细情况 进口商的详细情况 要提交的票据种类 担保行的名称及其所在国家

7《国际结算》第七章——保付代理与包买票据

第三篇国际结算方式篇第七章国际结算方式(五)——保付代理与包买票据学习目标:↗掌握:保付代理、预支保理、公开型保理、福费廷的概念;福费廷的特点↗理解:保理的作用;保理业务流程;保理业务利弊分析;福费廷业务利弊分析;保理于福费廷的比较↗了解:保理和福费廷业务的当事人;福费廷业务流程;国际保理联合会技能目标:↗能够熟练运用保付代理与包买票据的基本理论和业务内容来处理业务实践中的相关问题引言:保理业务属于短期贸易融资方式,是一种集贸易融资、商业资信调查、应收账款管理及信用风险控制、坏账担保于一体的综合性服务。

保理业务的健全发展对于进出口商和银行来说都有着十分重要的作用。

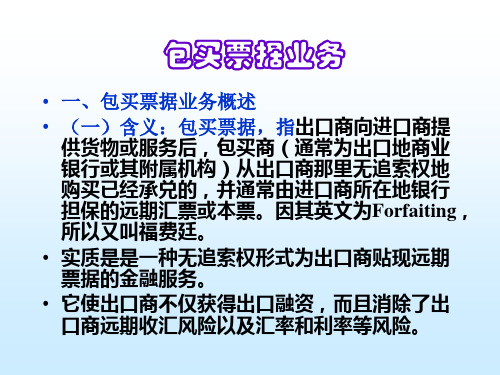

包买票据(福费廷)业务属于中长期贸易融资方式,不仅为买方提供远期支付的便利条件,而且可以使出口商在出口业务中最大限度地降低资金流动性风险和收汇风险。

鉴于这两种融资方式在目前的国际贸易中存在较大优势,本章将作详细介绍,并进行比较。

第一节保付代理随着经济全球化,世界贸易市场的竞争也日益激烈。

由于目前国际贸易处于买方市场的状态,对于卖方来说,如果希望在竞争中取胜,除了产品质量高、价格低之外,在支付结算上也要提供一定的便利。

但是如果卖方以赊销方式结算,不仅会积压资金,而且由于这种以商业信用为基础的结算方式存在一定信用风险,很有可能会给卖方造成一定损失。

因此,在英国、美国、法国、意大利、日本等国的对外贸易短期信贷业务中,保付代理业务成为了推动国际贸易发展的新动力。

154一、保理的概述1、保理的概念保付代理(Factoring),简称保理,是指在一般商品的国际贸易中,出口商以商业信用形式出卖商品,在货物装船后立即将发票、汇票、提单等有关单据卖断给承购应收账款的财务公司或专门组织,收进全部或一部分货款,从而取得资金融通的业务形式。

负责承购应收账款的财务公司或专门组织即保理商,保理商在承购了出口商的债权后,要通过相应的渠道向进口商催收货款,若进口商拒付,则不可向出口商行使追索权。

第十章 国际保理与包买票据

第十章 国际保理业务与包买票据

第二节 国际保理业务的运作

保付代理业务运作

保理业务种类

保理业务运作模式 双保理模式运行流程

国际保理业务中的风险

保理风险控制 保理业务的适用 保理业务的叙作条件

保理业务种类

有追索权保理有权向卖方追索收回资金与无追索权保理

融资保理与非融资保理 综合保理与部分保理 直接保理与间接保理 定期保理与预付保理

FCI运行机制

⑴提供开展国际保理业务的法则和标准 ①国际保理惯例规则 (code of International Factoring

Customs) 是当前国际保理业务普遍遵循的法律规则,尤其是在国 际保理商联合会的会员之间,必须严格遵循这一惯例规则。 ②仲裁规则 (Rules of Arbitration) 为会员在保理业务运作中出现矛盾、争端时,提供解决 依据。 ③保理业务电脑和电讯往来系统 (Factoring Aided by Computers and Telecommunication System 简称 FACT) 功能:完全实现了保理商之间的快速通讯;为保理商进 行账务处理,并自动生成账务报表;为保理商提供保理业 务的有关数据并完成数据统计工作;为保理商提供同业账 务和业务往来手册(简称 IFAC)

国际保理业务的叙作条件

首先,叙做国际保理业务的出口商与进口商之间 的贸易结算必须采用赊销(O/A)或承兑交单 (D/A)方式。保理业务正是为适应赊销方式而产生 的一种综合性的贸易服务手段。 其次,叙做保理国际业务的出口商必须有法人资 格。只有出口商在其正常的业务范围内所产生的 债权及应收账款,才能成为保理商代其保付代理 的项目。 最后,叙做保理业务的出口商还必须满足成立一 年以上的时间限制,并且拥有经过稽核的年度财 务报告。