本科课程-管理会计-第四章 本量利分析

管理会计_第四章:本量利分析

加权平均贡献毛益率= ∑(某产品销售比重×该产品贡献毛益率)

⑶计算企业综合的盈亏平衡点

综合盈亏平衡点= 固定成本/加权平均贡献毛益率

⑷计算各产品的盈亏平衡点

某产品盈亏平衡点= 综合盈亏平衡点×该产品销售比重

固定成本 综合贡献边际率法 综合贡献边际率 固定成本 目标利润 综合保利额 综合贡献边际率 其中: 综合贡献边际率 贡献边际率 销售比比重 某产品的 该产品的

【例4-1】相关指标的计算

已知:某企业只生产A产品,单价p为10万元/件, 单位变动成本b为6万元/件,固定成本a为40 000 万元。2009年生产经营能力为12 500件。 要求: (1)计算全部贡献边际指标。 (2)计算营业利润。 (3)计算变动成本率。 (4)验证贡献边际率与变动成本率的关系。

【例4-5】已知:甲企业组织三种产品的生 产经营, 20×4年全厂预计发生固定成本 300 000万元,各种产品的预计销量、单价、 单位变动成本等的计划资料如表4—2所示, 假定目标利润为150 000万元。

表4—2

项目

甲企业计划资料

单位变 动成本 bi ③ 8.5 16 25

金额单位:万元

销量xi 品种 ① 100 000件 25 000台 10 000套

(二)单位贡献边际(cm)

单位贡献边际是指产品的销售单价减去 单位变动成本后的差额。

单位贡献边际=单价-单位变动成本 =贡献边际总额/销售量 =销售单价×贡献边际率

(三)贡献边际率(cmR)

贡献边际率是指贡献边际总额占销售收 入总额的百分比。

贡献边际率=贡献边际总额/销售收入×100% =单位贡献边际/单价×100%

3.产销平衡假设 假定在只安排一种产品生产的条件下, 生产出来的产品总是可以找到市场,可以 实现产销平衡; 4.品种结构稳定的假定 对于多产品生产的企业,假定在以价值 形式表现的产销总量发生变化时,原来的 各种产品的产销额在全部产品产销总额中, 所占的比重并不发生变化。

本科课程-管理会计-课后作业-第四章 本量利分析

第四章本量利分析-作业

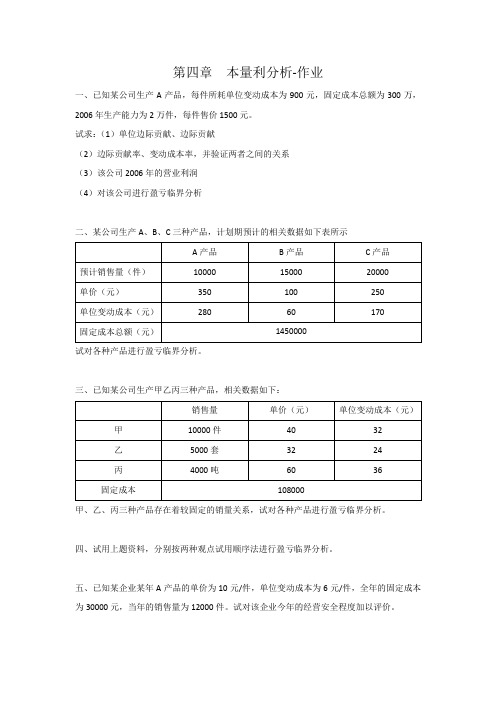

一、已知某公司生产A产品,每件所耗单位变动成本为900元,固定成本总额为300万,2006年生产能力为2万件,每件售价1500元。

试求:(1)单位边际贡献、边际贡献

(2)边际贡献率、变动成本率,并验证两者之间的关系

(3)该公司2006年的营业利润

(4)对该公司进行盈亏临界分析

二、某公司生产A、B、C三种产品,计划期预计的相关数据如下表所示

试对各种产品进行盈亏临界分析。

三、已知某公司生产甲乙丙三种产品,相关数据如下:

甲、乙、丙三种产品存在着较固定的销量关系,试对各种产品进行盈亏临界分析。

四、试用上题资料,分别按两种观点试用顺序法进行盈亏临界分析。

五、已知某企业某年A产品的单价为10元/件,单位变动成本为6元/件,全年的固定成本为30000元,当年的销售量为12000件。

试对该企业今年的经营安全程度加以评价。

六、已知某公司生产A产品,每件所耗的单位变动成本为900元,固定成本为300万元,2006年共销售20000件,每件售价1500元。

试计算以下变化对盈亏临界点的影响:

(1)销售单价提高至1525元

(2)单位变动成本下降至860元

(3)固定成本下降10%

(4)前述三种变化同时出现

七、某公司生产A、B、C三种产品,三种产品的相关数据如下表所示:

试计算,在其他条件不变,但A、B、C三种产品的销售比重变为30%、25%、45%时对盈亏临界点的影响。

管理会计-管理会计04本量利分析

乙产品实现利润=(6×2000)× 60%

丙保本销售额=20000×40%=8000 丙产品实现利润=(2×2500)× 60%

第三节

安全边际分析

一、图

● 实际或预计业务量

保本点销量

安全边际部分

二、安全边际分析

1、涵义 当企业的销售量达到盈亏平衡点时,企业处于不

亏不盈的状态。 企业的产品销售量只有超过保本销售量后,才能

如果各有关因素每变动1%,对利润的影响程度各 如何?

因 变动程 销售收入 素度

p +1% 16×1%×40000 =+6400

销售成本 0

变动后 利润

利润增 利润增加百 加绝对 分率 额

146400

6400

6400 ÷140000 =4.57%

x +1% 16×40000×1% =+6400

12×40000 141600 ×1%

某公司生产并销售一种产品,单位变动成本为15 元,产品销售价格为25元该公司的固定总成本为 100000元。若该公司的现有销售量为15000个。

安全边际量 = 15000 – 10000 = 5000(个) 安全边际额 = 15000 ×25- 10000 ×25 = 125000 (元)

对企业的利润形成作出贡献。当企业的实际销售 量超出保本销售量越多,企业出现亏损的可能性 越小,企业的经营越安全。

实际或预计业务量>保本点业务量的差额

2、表现形式

(1)实物量: 安全边际量=预计或实际业务量-保本点业务量 (2)货币金额 安全边际额=预计或实际销售额-保本点销售额

例子

固定成本、变动成本

假设设备等固定资产的折旧采用直线法折旧,折 旧期为48个月。

管理会计-第四章 本量利分析-精选文档

销售利润率=安全边际率×边际贡献率

利润=安全边际量×单位边际贡献

第三节 安全边际与保本点的作业 率

二、保本点的作业率(盈亏临界点的作业率) 保本点的作业率,又叫做达到盈亏临界点的作业率。

是保本点的销售量占企业正常开的销售量的百分比。

公式可以写成:

保本点的销售量或销售 额 正常开工销售量或销售 额

可以看出,单价由原来的60元上升到70元,使得盈亏

临界点从30000件降低到20000件,从而能增加实现 利润的区域。

第四节 有关因素变动对保本点的影响分析

四、产品品种结构变动对保本点的影响 【例4-8】丰泽公司计划期间固定成本总额为13

375元,同时生产三种产品,假定生产的产品全部

实现销售,有关资料如表4-2

=44 958元 2.安全边际额=120 000-44 958=75 042元 3.安全边际率=75 042/120 000=62.54%

固定成本总额 加权的边际贡献率

4、计算每种产品的保本点的销售额。 即每种产品的保本点的销售额=综合的保本点的销售额 ×该种产品的销售额比重 5、计算每种产品的保本点的销售量, 即每种产品的保本点的销售量=

每种产品的保本点的销 售额 该种产品的单价

第三节 安全边际与保本点的作业 率

一、安全边际 安全边际,即安全边际量,也称安全边际额,是指实际

或预计销售量(或销售额)超过保本点销售量(或销售额)

的差额。

安全边际量(额)的计算公式如下:

安全边际量=实际销售量-保本点的销售量

安全边际额=实际销售额一保本点的销售额 安全边际率=安全边际量÷实际或预计销售量

管理会计第四章 本量利分析

50000*20%=10000

2000

5000

3Hale Waihona Puke 00谢谢大家管理会计

本量利分析

目录

1 本量利分析概述

3 多种产品条件下的 本量利分析

2 单一产品条件下的本 4 本量利图 量利分析

PART 01

本量利分析概述

决策分析是对企业未来经营活动所面临 的 ,由各级管理人员做出的有关未来 经营战略、方针、目标、措施与方法的

,是经营管理的核心内容。

决策是提出问题、分析问题和解决问题的系统过程。 决策是面向未来的,有很多不确定的因素。

保利本量点

25-19.8

业率 120000 率

金额式本量利关系图

贡献式本量利关系图

营业利润=边际贡献-固定成本 =销售收入*边际贡献率-固定成本 =(销售收入-保本额)*边际贡献率 利润率=安全边际率*边际贡献率

PART 03

多种产品条件下的本 量利分析

多种品种条件下的本量利分析

主要产品 贡献毛益率法

边际贡献/销售收入 单位边际贡献/单价

边际 贡献率

2.营业利润=边际贡献-固定成本 =(25-19.8)*销售量-192000-276000 ??? =(25-19.8)*销售量-468000

安全边际量

5200000

30000

营业利润+468000

安 保全 本边

销售量=

=19900000 作际

摘要

甲产品

销售量(件)

500

销售单价(元)

20

单位变动成本(元) 15

固定成本总额(元)

乙产品 2500

10 7 3200

保本保利点计算方法?

[管理会计]第四单元 本量利分析-文档资料

![[管理会计]第四单元 本量利分析-文档资料](https://img.taocdn.com/s3/m/931a3cf10029bd64793e2c1e.png)

4.2保本分析

4.2.3多种产品的保本分析

在企业生产并销售多种产品的情况下, 保本点的计算,就不能用实物量表示而只能 用金额反映。因为不同产品的实物计量单位 不一定相同,即使实物计量单位相同,其实 用价值也有差异,在数量上也不能相加。所 以,计算多种产品的保本点,只需计算综合 保本销售额。

解:实现目标利润的固定成本 =30 ×20 000-18 ×20 000-60 000 =180 000 (元)

保本销售额和保本销售量; (2)若三种产品均按计划期产量出售,则各

实现多少利润?

4.2保本分析

4.2.4与保本点相关的几个指标

1.安全边际 安全边际是指实际或预计业务量超过保本安全边际额=实际或预计销售量-保本销售额

=单价×安全边际量 安全边际率=安全边际量÷实际或预计销售量*100%

各种产品的保本销售额=综合保本销售额×

各种产品的销售比重 加权平均边际贡献率的计算方法: (1)总额计算法 (2)边际贡献率总和法 (3)比重法

4.2保本分析

【例4-2】兄弟公司生产销售A、B、C三种产 品,有关资料如表4-1所示。

4.2保本分析

解:为计算方便,将资料整理如表4-2所示。

解:

(1) 保本作业率=30 000 ÷ 40 000=75% (2)销售利润=10 000×(20-12)=80 000

(元)

(3) 销售利润率=25% ×(8 ÷ 20)=10%

4.2保本分析

4.2.5相关因素变动对保本点和利润的影响

1.单价变动的影响(与保本点呈反向变动,与利润 呈同向变动 ) 2.单位变动成本变动的影响(与保本点呈同向变动, 与利润呈反向变动 ) 3.固定成本变动的影响(与保本点呈同向变动,与 利润呈反向变动 ) 4.产品品种结构变动的影响 5.各种因素综合变动的影响

管理会计第4章 本量利分析

乙产品的销售量=60000÷20=3000(件) ▪ 丙产品的销售额=200 000×20%=40 000(元)

丙产品的销售量=40000÷20=2000(件)

星蓝海学习网

2、分别计算法 是指先将多种产品共同发生的固定成本

星蓝海学习网

一、销售价格单独变动的影响

销售价格的变动对保本点的影响最直接、 最明显。销售价格的变动,会引起单位贡献 毛益同方向变动,从而影响保本点和利润。

在其他因素不变的情况下,当销售单价上升 时,会使单位贡献毛益增大,补偿期间固定成本 所需的业务量会相应少一些,导致保本点降低。 同时,一定销售量下实现的目标利润将增加,或 亏损将减少。

星蓝海学习网

【例1】假设某产品的销售单价为10元/件,单位变 动成本为6元/件,全年产销量为1000件。

要求:计算贡献毛益率和变动成本率。

已知:p=10元/件,b=6元/件,x=1000件,则: cm = p-b =10-6=4(元/件) Tcm =(p-b)x= cmx = 4×1000 = 4000(元) cmR = Tcm / px = 4000/10000 = 40% bR= 1 - 40% = 60%

cm = p - b

❖ 贡献毛益总额=销售收入总额-变动成本总额 Tcm = px – bx =(p-b)x = cmx

❖ 利润=贡献毛益总额-固定成本总额

π = Tcm -a

星蓝海学习网

2.贡献毛益率

❖贡献毛益率( cmR),是指产品贡献毛益 占产品销售收入的百分比。

贡献毛益 贡献毛益总额 单位贡献毛益

(5) 利润假设

管理会计-第四章 本量利分析

四、产品品种结构变动对保本点的影响

在未改变产品品种结构前的情况如下:

1. 综合保本点的销售量=13 375/(8.75%+8%+10%)=50 000元

2.安全边际额=120 000-50000=70 000元

3.安全边际率=70 000/120 000=58.33%

4.销售利润率=(8.75%+8%+10%)×58.33%=15.6%

管理会计

第四章 本量利分析

第一节 本量利分析概述

一、本量利分析的基本公式

利润=销售收入-变动成本-固定成本

利润=销售量×销售单价-销售量×单位变动成本-固定

成本

销售量=

利润 固定成本

销售单价- 单位变动成本

第一节 本量利分析概述

二、本量利分析假定 (一)成本性态的假定 (二)业务量假定 (三)相关范围的假定 (四)品种的假定 (五)利润的假定 (六)变动模式的假定

5.利润=15.6%×120 000=18 720元

6.各个产品的利润额=利润总额×各种产品的销售额占总销售额的比重

A产品的利润=18 720×35%=6 552元

B产品的利润=18 720×40%=7 488元

C产品的利润=18 720×25%=4 680元

第四节 有关因素变动对保本点的影响分析

可以看出,固定成本由原来的600000元降低到

500000元,使得盈亏临界点有30 000件降低到

25 000件,利润增大。

第四节 有关因素变动对保本点的影响分析

二、单位变动成本变动对保本点的影响

【例4-6】在例4-5中,若其他条件不变,单位变

管理会计第四章本量利分析

• 【例4-2】某企业在计划期内产销甲、乙两种产品, 固定成本总额为156 000元,其他资料如表3.2所 示。 表4.2 某企业产销甲、乙两种产品的有关数据资料

项 目

预计销售数量/件 单位产品售价/元 单位变动成本/元 单位边际贡献/元 边际贡献率/% 边际贡献总额/元 销售收入总额/元 产品销售比重/% 综合边际贡献率 /%

• 依例3-1,假定该企业甲产品实际销售550 件(实际销售额为4950元),则:

安全边际销售量=550-500=50(件) 安全边际销售额=4 950-4 500=450(元) 安全边际率是指安全边际除以实际或计划业务量, 计算公式如下: 安全边际率=安全边际 / 实际或计划业务量

• 依例3-1所示,则:

– 达到损益分界点的开工率=500/800=62.5%

• 这项指标说明该企业开工率为62.5%时只能够本, 要想获得利润,开工率必须提高到62.5%以上, 若低于62.5%就会发生亏损。

2. 边际贡献法

• 企业的销售收入扣减变动成本的余额,称为边际 贡献。 • 损益分界点可以表示为:

边际贡献=固定成本

• 盈亏临界图的绘制方法如下:

– (1) 以横轴表示产销量(用实物量或货币量表示); – (2) 以纵轴表示成本和销售收入; – (3) 在图上画出反映销售总收入、销售总成本 递增情况的两条直线,这两条直线的交点,就 是损益分界点。

图4.1 损益分界图

以实物量表示业务量 损益分界图

以货币量表示业务量 损益分界图

• 根据例1有关数据,绘制出一张完整的损益的 分界图,如图4.2所示。

图3.2 据例1绘制的损益分析图

• 从图4.2可以看出如下几个问题:

管理会计学 第四章_本量利分析

(二)盈亏平衡点的计算模型

• 单一品种下盈亏平衡点的确定 • 多品种条件下盈亏平衡点的确定

1.盈亏平衡点计算的基本模型(单一品种下盈亏平衡点的确定方法)

• 利润=销售量×(单价-单位变动成本)-固定成本 • 令利润=0

销售量×(单价-单位变动成本)-固定成本=0

盈亏临界点销售量=(单价固-定单成位本变动成本)

第四章 本量利分析

某企业女工杨兰花因厂里改制等原因于今年

初待岗在家,为了维持生计,她准备就近开办一

家小型冰棍零售点。为此她展开了市场调查,发 现三种冰棍较受市场欢迎,其中“红豆”进价0.3 元/支,售价0.5元/支;“鲜果时光”进价0.7元/支, 售价1元/支;“随便”进价1元/支,售价1.5元/支。 这三种冰棍零售额比例依次为1:3:2;开店需 投资冰柜一台,市价1000元,申办执照费500元, 租用一间6平方米普通街面房,每月租金250元 (含电费在内),店面装修需200元,每月需交 纳税费100元。如果她同时经营这三种冰棍。请 思考:

(2)盈亏平衡点作业率=2000/4000=50%

(3)安全边际率+盈亏平衡点作业率=50%+50% =1

(4)因为安全边际率为50%,所以可以断定该企 业很安全。

利润的另外一种表述利:来润是的安贡全献毛边际益带

利润=安全边际量×单位贡献毛益 利润=安全边际额×贡献毛益率 销售利润率=安全边际率×贡献毛益率

(1)安全边际指标的计算如下: 盈亏平衡点销售量=20000/(20-10)=2 000(件) 盈亏平衡点销售额=2000×20=16 000(元) • 安全边际量=4000-2000=2 000(件)

安全边际额=4000×20-2000×20 =80 000-40 000=40 000(万元)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

课程例题第四章本量利分析一、本量利分析相关指标例:已知甲企业只生产一种产品,单价为200元,单位变动成本为140元,固定成本42000元,2007年预计的销售数量为800件。

要求:(1)计算边际贡献总额、单位边际贡献和边际贡献率;(2)计算预计的营业利润;(3)计算变动成本率;(4)验证边际贡献率和变动成本率之间的关系。

解:(1)边际贡献总额=(200-140)×800=48000(元)单位边际贡献=200-140=60(元/件)×100%=30%边际贡献率=60200(2)营业利润=边际贡献-固定成本=48000-42000=6000(元)×100%=70%(3)变动成本率=140200(4)边际贡献率+变动成本率=30%+70%=1二、单一产品盈亏临界分析-公式推导法例:已知甲企业只生产一种产品,单价为200元,单位变动成本为140元,固定成本42000元,2007年预计的销售数量为800件。

要求:计算甲企业的盈亏临界点销售量和盈亏临界点销售额。

解:=700(件)盈亏临界点销售量x0=42000200−140=140000(元)盈亏临界点销售额y0=4200030%三、多种产品盈亏临界分析-综合边际贡献法例:某企业生产销售甲、乙、丙三种产品,固定成本总额为172000元,假定产品品种结构在相关范围内不变,2004年有关资料见下表:该企业相关资料要求:计算该企业各种产品的盈亏临界点销售额和销售量。

解:2004年该企业全部销售收入=5000×40+10000×10+12500×16=500000(元)×100%=40%甲产品品种结构比重=5000×40500000×100%=20%乙产品品种结构比重=10000×10500000×100%=40%丙产品品种结构比重=12500×16500000各种产品的边际贡献率为:×100%=37.5%甲产品的边际贡献率=40−2540×100%=40%乙产品品种结构比重=10−610×100%=50%丙产品品种结构比重=16−816综合边际贡献率=37.5%×40%+40%×20%+50%×40%=43%=400000(元)综合盈亏临界点销售额=17200043%甲产品的盈亏临界点销售额=400000×40%=160000(元)乙产品的盈亏临界点销售额=400000×20%=80000(元)丙产品的盈亏临界点销售额=400000×40%=160000(元)=4000(件)甲产品的盈亏临界点销售量=16000040=8000(件)乙产品的盈亏临界点销售量=8000010=10000(件)丙产品的盈亏临界点销售量=16000016四、多种产品盈亏临界分析-联合单位法例:设某企业生产甲、乙、丙三种产品,其销售量规律体现了三种之间存在稳定的比例关系,见下表:该企业相关资料预计该企业下年度发生的固定成本为45000元。

要求:采用联合单位法计算该企业下年度的盈亏临界点销售量和销售额。

解:甲、乙、丙三种产品的实物量比例为1:3:2。

联合单价=50×1+40×3+30×2=230(元/件)联合单位变动成本=40×1+20×3+20×2=140(元/件)=500(联合单位)盈亏临界点销售量=45000230−140盈亏临界点销售额=500×230=115000(元)其中:甲产品的盈亏临界点销售量=500×1=500(件)乙产品的盈亏临界点销售量=500×3=1500(件)丙产品的盈亏临界点销售量=500×2=1000(件)甲产品的盈亏临界点销售额=500×50=25000(元)乙产品的盈亏临界点销售额=1500×40=60000(元)丙产品的盈亏临界点销售额=1000×30=30000(元)五、多种产品盈亏临界分析-顺序法例:某企业生产A 、B 、C 三种产品,假设企业计划年度内固定成本总额为20000元,有关资料如下:该企业相关资料要求:采用顺序法计算企业的盈亏临界点销售额。

解:(1)以悲观观点排序,品种顺序如下表在上表中,如果累计损益为零时,达到企业的盈亏临界点,其对应的销售收入即为盈亏临界点销售额。

如果在累计损益栏中找不到正好为零的点,则由其由负转正的点就是盈亏临界点。

盈亏临界点销售额=60000+|−2000|50%=64000(元)所以,在按悲观观点排序时,企业的盈亏临界点销售额为64000元。

(2)以乐观观点排序,品种顺序如下表盈亏临界点销售额=30000+|−7000|25%=58000(元)所以,在按乐观观点排序时,企业的盈亏临界点销售额为58000元。

六、安全边际例:已知甲企业只生产一种钢铁产品,本期的单价为10元/件,单位变动成本为6元/件,固定成本总额为22000元,销售量为10000件。

预计下期的单价、单位变动成本、固定成本均不变,预计下期销售量达到15000件。

要求:计算企业本期和下期该种产品的安全边际、安全边际率,并对其安全情况进行评价。

解:企业盈亏临界点为:盈亏临界点销售量=22000=5500(件)10−6盈亏临界点销售额=5500×10=55000(元)本期安全边际为:本期安全边际量=10000-5500=4500(件)本期安全边际额=100000-55000=45000(元)×100%=45%本期安全边际率=450010000下期安全边际为:下期安全边际量=15000-5500=9500(件)下期安全边际额=9500×10=95000(元)×100%=63.3%下期安全边际率=950015000可见,将本期与下期的经营安全程度作比较的话,由于下期的安全边际大于本期,所以下期的经营安全程度也大于本期,下期经营亏损的可能性要小于本期。

七、盈亏临界点的影响因素-销售单价、单位变动成本、固定成本例:已知甲企业只生产、销售一种钢铁产品,该产品的单价为10元/件,单位变动成本为6元/件,固定成本总额为22000元,销售量为10000件。

要求:(1)分析在单价提高或降低10%的情况下,盈亏临界点的变化情况;(2)分析在单位变动成本上升50%的情况下,盈亏临界点的变化情况;(3)分析在固定成本增加到40000元或降低到20000元的情况下,盈亏临界点的变化情况。

=5500(件)解:盈亏临界点销售量=2200010−6盈亏临界点销售额=5500×10=55000(元)(1)当单价提高10%时:=4400(件)盈亏临界点销售量=2200010×(1+10%)−6盈亏临界点销售额=4400×10×(1+10%)=48400(元)当单价降低10%时:=7333.33(件)盈亏临界点销售量=2200010×(1−10%)−6盈亏临界点销售额=4400×10×(1-10%)=65999.97(元)上述结果表明,单价上升10%使盈亏临界点下降了20%,单价下降10%使盈亏临界点上升了33.33%。

(2)当单位变动成本上升50%时:盈亏临界点销售量=22000=22000(件)10−6×(1+50%)盈亏临界点销售额=22000×10=220000(元)上述结果表明,单位变动成本上升50%使盈亏临界点上升了300%。

(3)当固定成本由22000上升到40000元时:盈亏临界点销售量=40000=10000(件)10−6盈亏临界点销售额=10000×10=100000(元)当固定成本由22000元下降到20000元时:盈亏临界点销售量=20000=5000(件)10−6盈亏临界点销售额=5000×10=50000(元)上述结果表明,固定成本从22000元上升到40000元,使盈亏临界点上升81.8%,固定成本从22000下降到20000元,使盈亏临界点下降9.1%。

八、盈亏临界点的影响因素-多因素同时变动例:设某企业生产、销售一种产品,本期产销平衡,单价为10元/件,单位变动成本为8元/件,预计固定成本为42000元。

假定企业在生产能力允许范围内,拟将产品的价格降低5%,这一举措会导致企业产销能力扩大10%,且需追加固定成本6600元,并使单位变动成本下降为7.5元/件。

要求:衡量上述因素同时变动对盈亏临界点的影响。

解:=21000(件)原有条件下的盈亏临界点销售量=4200010−8新的盈亏临界点销售量==42000+6600=24300(件)10×(1−5%)−7.5可知,由于单价、单位变动成本以及固定成本的变化,使得盈亏临界点销售量由原来的21000件变为24300件。