文献综述-基于MATLAB的股票估价模型系统

通过matlab股票模拟交易心得体会

通过matlab股票模拟交易心得体会在一学期的股票投资与实务的学习中,结合模拟实训,了解炒股成功的案例,我积累了一些心得体会:股市多风险,进入市场要做好全面的准备。

在打算买股票之前,我们需要考虑的问题很多,基本的股票知识是不可或缺的,决不能凭自己的主观想象和判断去做决定。

炒股就是在比较谁能更细心地洞察市场的动向。

股票的涨跌在很大程度上受国内国际市场影响的,这就需要我们随时了解市场动态,不管是政府的政策影响还是经济因素的影响,我们都要经过综合分析,全面了解所要买的股票所受的影响,理智作出判断,每天查看新闻.,了解财经信息,是进一步接触股票的好方法。

选择“利好”股票领域,这对“熊市”里的股票操作尤其重要,因为“熊市”股票波动很大,尤其易受消息面的影响选择一只好的股票,实际上就是在选择一家具有发展前景的公司。

通过对股票的仔细分析,我们能够看出一个公司的财务状况和经营状况,能够认识一个公司的经营团队的能力。

选择一只好的股票就是挖掘它的内在价值,展望一个公司的发展前景,要注重公司的卖点,从长远的角度来看待公司的发展,不能只注重眼前利益,不顾长远利益。

选择股票需要运用许多相关的分析指标,比如市盈率、市净率、每股收益、每股现金流量等基本财务分析指标。

全面的技术分析和基本财务分析是选择股票的强有力依据,是我们增强选股能力的法宝,通过对以往数据的分析,我们能够大致把握股票的动向,有了选择的余地,而决不能是瞎撞。

投资股票要讲究分散投资风险,不管是巴菲特的长线投资、集中投资分散风险还是组合投资分散风险,我们注重的是运用符合自身的办法分散风险,不至于被吊死。

对于资金较少的股民,例如我这类的穷学生,选择多只股票也许将收益大大降低了,但是在亏损的状态下能够稍稍缓解危机,而相对于资金量很大的股民或者投资专家,则可以选择跟紧一只绩优股,长线投资、集中投资获得很好的收益。

炒股是一件高风险、高收益的投资活动,门外汉不想沾着点光,不觊觎所获利润,那是因为害怕承受风险,而真正的投资者是经过无数次的实践,怀揣着挑战的心情将自己的投资进行到底,想要一夜暴富在股票投资上也是少见的,因为能把股票玩得很好的人是需要强大的理论和时间为支撑的。

MATLAB中基于GARCH模型对股票指数的拟合与预测

MATLAB中基于GARCH模型对股票指数的拟合与预测引言股票市场作为金融领域的重要组成部分,对经济发展起着重要的促进作用。

股票指数的波动情况直接反映了市场的风险状况,因此对股票指数的拟合与预测成为了投资者和决策者关注的重要问题。

而Generalized Autoregressive Conditional Heteroskedasticity (GARCH)模型,作为股票市场波动性预测的重要工具,可以有效地对股票指数的波动性进行建模和预测。

本文将介绍在MATLAB环境下使用GARCH模型对股票指数进行拟合与预测的方法和步骤。

一、GARCH模型简介GARCH模型是由Engle(1982)提出的一种用于描述时间序列波动性的模型,其主要思想是将波动性建模为过去的波动项和过去的波动性的函数。

GARCH模型可以被表示为:\[ \sigma^2_t = \omega + \alpha \epsilon^2_{t-1} + \beta \sigma^2_{t-1} \]二、股票指数数据的获取与预处理在MATLAB环境中,可以利用Datafeed Toolbox获取股票指数的历史数据。

假设我们以上证指数为例,可以使用以下代码获取上证指数的历史收盘价数据:```% 设置获取股票指数数据的参数c = ctp('datafeed');instrument = '000001.SH'; % 上证指数代码startdate = '01-Jan-2020'; % 起始日期enddate = '31-Dec-2020'; % 截止日期获取到的数据包括日期、开盘价、最高价、最低价、收盘价等信息。

在使用GARCH模型进行拟合和预测之前,还需要对股票指数数据进行预处理,包括对收盘价数据进行对数化处理以及计算股票指数收益率序列等操作。

```% 对收盘价数据进行对数化处理close_price = data.Close; % 获取收盘价数据log_close_price = log(close_price); % 对收盘价数据进行对数化处理% 计算股票指数的日收益率序列returns = diff(log_close_price); % 计算对数收盘价的一阶差分,得到日收益率序列```在MATLAB环境中,可以使用Econometrics Toolbox中的garch函数来对股票指数的收益率序列进行GARCH模型的拟合:```% 设置GARCH模型参数Mdl = garch('GARCHLags',1,'ARCHLags',1,'Distribution','Gaussian');% 拟合GARCH模型EstMdl = estimate(Mdl,returns);```通过上述代码,可以得到拟合好的GARCH模型EstMdl,其中包括了模型的参数估计结果以及残差序列的条件方差序列等信息。

基于MATLAB的证券投资组合优化分析

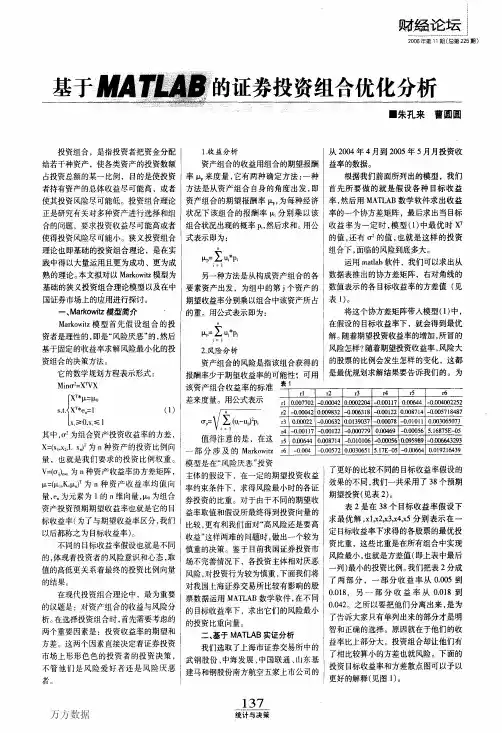

0.018 O.019 O.02 0.02l 0.022

O.19275 O.18905 O.18536 O.18166 0.17797

2.63E—01 2.87E—Ol O.3115l 0.33576 0_36002

0.146ll 2.7lE一0l 一1.64E一18

0.15437 2.47E-01 -2.76E一18 O.16263 O.22188 -8.84E—18

4.65E—02 0.088528 0.47757 0.022359 O.16039 0.0013878 0.070478 0.094497 0.45504 1.93E一02 O.15677 0.001225l 0.094492 0.10047 4.33E-01 1.62E-02 1.53E—01 O.0010806

0.11837 3.65E一0l 7.08E—03 O.12434 0.34244 4.02E—03

1.42E—01 0.O007568 O.13865 0.O006854

0.016 O.017

O.19922 0 19644

2.15E一0I 2.39E-01

0.13031 3.20E一01 9.63E一04 O.13503 O.0006322 0.13785 2.96E—Ol -6.33E—19 0.13105 O.0005977

式表示即为:

的值,还有盯2的值,也就是这样的投资

§

Ixp=乞ui*p.

i=l

组合下,面临的风险到底多大。 运用matlab软件,我们可以求出从

另一种方法是从构成资产组合的各 数据表推出的协方差矩阵,右对角线的

要素资产出发,为组中的第j个资产的 数值表示的各目标收益率的方差值(见

MATLAB中基于GARCH模型对股票指数的拟合与预测

MATLAB中基于GARCH模型对股票指数的拟合与预测股票市场作为金融市场中最具波动性的一部分,在投资者中备受关注。

为了更好地理解和预测股票市场的波动情况,金融学家们开发了各种统计模型来对股票指数进行拟合和预测。

基于GARCH模型的方法因为其能很好地捕捉股票市场波动的特点而备受青睐。

本文将利用MATLAB软件来介绍如何使用GARCH模型对股票指数进行拟合和预测。

GARCH模型,即广义自回归条件异方差模型(Generalized Autoregressive Conditional Heteroskedasticity Model),是由Tim Bollerslev在1986年提出的一种用于描述时间序列波动性的模型。

GARCH模型的提出克服了传统的对等方差假设的限制,使得模型更适应于描述金融市场中存在的波动聚集现象。

GARCH模型能够对股票指数在不同时间点的波动进行建模,并且预测未来一段时间内的波动情况。

我们将使用MATLAB软件来拟合一个GARCH模型,以对股票指数的历史波动进行描述。

假设我们选择了道琼斯工业平均指数(Dow Jones Industrial Average)作为我们的研究对象。

我们需要通过MATLAB中的数据获取功能来获取道琼斯指数的历史数据。

接下来,我们可以利用MATLAB中的统计工具箱(Statistics and Machine Learning Toolbox)来拟合GARCH模型。

我们首先需要导入道琼斯指数的历史数据,并对其进行预处理,包括计算收益率、平方收益率等。

然后,我们可以使用MATLAB中的garch函数来拟合GARCH模型。

在拟合模型时,我们需要提供一个合适的GARCH阶数和条件异方差的分布类型。

在实际中,我们可以通过对不同参数组合的模型进行对比,来选择最合适的模型。

拟合完成后,我们可以得到GARCH模型的参数以及条件异方差的波动度。

这些参数可以帮助我们更好地理解道琼斯指数的波动特点。

Matlab文献综述

Matlab文献综述【摘要】MATLAB是一种跨平台数学语言,是数学算法开发和验证的最佳工具。

MATLAB以复数矩阵运算为基础,其基本编程单位是矩阵,使得编程简单,而功能及其强大。

【关键词】矩阵多项式仿真【正文】一、MATLAB仿真工具有哪些特点?1) 高效的数值计算及符号计算功能,能使用户从繁杂的数学运算分析中解脱出来;2) 具有完备的图形处理功能,实现计算结果和编程的可视化;3) 友好的用户界面及接近数学表达式的自然化语言,使学者易于学习和掌握;4) 功能丰富的应用工具箱(如信号处理工具箱、通信工具箱等) ,为用户提供了大量方便实用的处理工具。

二、MatLab数值运算中变量应遵循什么样的规则?变量的命名规则:a)变量名必须以字母开头,变量名的组成可以是任意字母、数字或者下划线,但不能含有空格和标点符号;b)关键字和函数名不能作为变量名;c)其长度不能超过31个字符;d)变量名区分字母的大小写,即大小写敏感。

e)变量名称尽可能不要重复,否则会覆盖;变量的赋值规则:a)只要是赋过值的变量,不管是否在屏幕上显示过,都存储在工作空间中,以后可随时显示或调用;三、Matlab中的运算和操作是以数组为对象的,数组的建立有直接输入法、通过数组编辑器生成矩阵、用函数创建,其中用函数创建数组包含了步长生成法、定数线性采样法和定数对数采样法,试对步长生成法进行详细阐述。

步长生成法(冒号生成法):此方法用于生成一维行数组。

适用于元素与元素之间存在等距步长(差值)的情况,即当元素间呈等差数列时可以使用。

其语法格式有以下两种:1.向量名=[第一个元素数值:步长:最后一个元素的数值];或x=[a:inc:b]2.向量名=第一个元素数值:步长:最后一个元素的数值;或x=a:inc:b说明:1、若b-a是inc的整数倍,则最后一个元素是b;否则小于b。

2、若inc=1,可简写为x=a:b。

3、inc可以取整数,也可以取复数。

使用Matlab进行股票市场分析与预测的方法总结

使用Matlab进行股票市场分析与预测的方法总结股票市场作为金融市场的重要组成部分,对于投资者和交易者来说具有重要意义。

在过去的几十年里,随着数据处理和计算能力的不断提高,越来越多的工具和方法被用来进行股票市场分析与预测。

其中,Matlab作为一种强大的数学软件和编程环境,为股票市场的研究者提供了丰富的工具和函数。

本文将介绍一些使用Matlab进行股票市场分析与预测的常见方法,并讨论其优劣势。

一、数据获取与处理在进行股票市场分析与预测之前,首先需要获取并处理相关的数据。

Matlab提供了多种方式来获取和处理股票市场数据。

例如,可以使用Matlab的Finance Toolbox来下载和导入股票价格数据,也可以通过Matlab的Web API功能获取实时数据。

此外,Matlab还提供了一些函数和工具箱来处理数据,如数据清洗、填充缺失值、调整数据频率等。

对于大规模的数据集,使用并行计算功能可以提高数据处理的效率。

二、技术指标的应用技术指标是股票市场分析中常用的工具之一,它们基于历史数据计算出一系列指标,并用于预测股票价格的未来走势。

Matlab提供了许多用于计算和可视化技术指标的函数和工具箱,如移动平均线、相对强弱指标、布林带等。

使用这些指标可以帮助分析者识别市场趋势、判断买入或卖出的时机,并进行风险管理。

此外,Matlab还可以通过机器学习算法来自动选择和优化技术指标的参数,提高预测准确率。

三、基于统计模型的预测方法除了技术指标外,基于统计模型的预测方法也是股票市场分析的重要组成部分。

常见的统计模型包括ARIMA模型、GARCH模型等。

Matlab提供了许多函数和工具箱来拟合这些模型,并进行参数估计和预测。

使用这些模型可以对股票价格的未来走势进行建模和预测,帮助投资者制定交易策略。

此外,Matlab还支持多元时间序列模型和因子模型的建模与预测,使得分析者可以更好地理解股票市场的复杂性。

四、机器学习在股票市场分析中的应用近年来,机器学习在股票市场分析中的应用越来越广泛。

基于Matlab的金融数据分析与预测系统设计

基于Matlab的金融数据分析与预测系统设计金融数据分析与预测在当今社会中扮演着至关重要的角色,它不仅可以帮助投资者做出明智的决策,还可以为企业提供战略指导。

而Matlab作为一种强大的数学计算软件,在金融领域也有着广泛的应用。

本文将介绍基于Matlab的金融数据分析与预测系统设计,包括系统架构、功能模块以及实现方法等内容。

1. 系统架构设计基于Matlab的金融数据分析与预测系统主要包括数据获取模块、数据处理模块、数据分析模块和预测模块。

其中,数据获取模块负责从各个金融市场获取实时或历史数据,数据处理模块用于清洗和整理原始数据,数据分析模块则通过各种统计方法和算法对数据进行深入分析,最后预测模块基于历史数据和分析结果进行未来走势的预测。

2. 功能模块设计2.1 数据获取模块数据获取模块是整个系统的基础,它可以通过网络接口获取股票、期货、外汇等金融市场的实时行情数据,也可以通过数据库查询获取历史数据。

在Matlab中,可以利用相关工具包如Datafeed Toolbox或者直接编写网络爬虫程序来实现数据的自动获取。

2.2 数据处理模块数据处理模块主要负责对原始数据进行清洗和整理,包括去除异常值、填充缺失值、标准化等操作。

在Matlab中,可以利用内置函数和工具箱来实现这些操作,也可以编写自定义函数来处理特定需求。

2.3 数据分析模块数据分析模块是整个系统的核心部分,它可以通过统计分析、时间序列分析、机器学习等方法对金融数据进行深入挖掘。

在Matlab中,可以利用Statistics and Machine Learning Toolbox等工具箱来实现各种复杂的分析算法。

2.4 预测模块预测模块基于历史数据和分析结果,利用时间序列预测、回归分析、神经网络等方法对未来走势进行预测。

在Matlab中,可以通过编写预测算法函数来实现不同类型的预测模型,并结合可视化工具展示预测结果。

3. 实现方法3.1 Matlab环境搭建首先需要在计算机上安装Matlab软件,并配置相应的工具箱和支持包。

基于MATLAB的股票估价模型设计

龙源期刊网

基于MATLAB的股票估价模型设计

作者:段新生

来源:《中国管理信息化》2008年第04期

[摘要]本文在MATLAB编程环境中建立了股票估价的计算机模型。

在给定输入参数的前提下,模型可以自动计算股票价格,而且可以作股价对初始股利、所要求的最低回报率、高速增长期以及股利增长率的敏感性分析。

模型界面采用MATLAB的图形用户界面工具(GUI)设计,具有界面清晰、简单易用的特点。

最后使用MIATLAB的编译工具将该模型编译成独立于MATLAB、在大部分操作系统下都可以运行的软件。

该软件对投资者做决策具有一定的参考

价值。

[关键词]股票估价;计算机模型;敏感性分析;图形用户界面;投资软件

[中图分类号]F232 [文献标识码]A [文章编号]1673-0194(2008)04-0039-04。

MATLAB股票估价模型研究

MATLAB股票估价模型研究[摘要] 本文在MATLAB编程环境中建立了股票估价的两阶段和三阶段模型,并用具体的实例验证了模型的正确性和广泛适应性;最后,使用两阶段模型进行了股票价值对初始股利、所要求的最低回报率、高速增长期以及股利增长率的敏感性分析,得出了股票价值对最低回报率和股利增长率最为敏感的结论。这些分析对投资决策具有一定的参考价值。[关键词] 股票估价;财务建模;敏感性分析股票估价与债券估价具有不同的特点。债券有确定的未来收入现金流。这些现金流包括:票息收入和本金收入。无论票息收入还是本金都有确定发生的时间和大小。因此债券的估价可以完全遵循折现现金流法。一般来讲,股票收入也包括两部分:股利收入和出售时的售价。因此,理论上股票估价也可以采用折现现金流法,即求一系列的股利和将来出售股票时售价的现值。但是,股利和将来出售股票时的售价都是不确定的,也是很难估计的。因此,股票估价很难用折现现金流法来完成。事实上,目前理论上还没有一个准确估计股票价值的模型问世。不过,在对股利做出一些假设的前提下,我们仍然可以遵循折现现金流法的思想去尝试股票价值的估计。假设股票持有者永远持有股票,那么他只获得股利,而且是一个永续的现金流入。假设股利序列为D1,D2,…,Dt,…,则股票估价的一般模型为:其中:RS为贴现率,可取投资者所要求的最低回报率;Dt为t年的股利(t = 1,2,…,∞)。1. 零成长股票的价值如果假设未来股利不变,则其股利现金流是一个永续年金,那么股票价值为:2. 固定成长股票的价值假设股利每年增长率为g,则股票价值计算公式为:当g为常数,并且RS >g时,上式可简化为:3. 非固定成长股票的价值一般情况下,股利的增长是不固定的。但是,对许多公司而言,股利的增长呈现这样的规律:开始增长较快,以后变为固定增长或保持不变。在这种情况下,股票价值就要分段计算。(1)两阶段模型首先,在MATLAB编程环境中建立股票估价的两阶段模型。建立M 文件如下:function P =stockvalue2(D0,RS,n1,r1,r2)% Stock V aluation Function with two periods% stockvalue2 can be used to calculate intrinsic value for the stock% the inputs are as follows:% D0 dividend at now, RS required rate of return, n1 number of years% before n1 years, dividend will be increased by r1, and after that r2.% For zero grouth company, use r1=r2=0 and n1=1% For fixed grouth rate g, use r1=r2=g and n1=1P=0;for i=1:n1D(i)=D0*(1+r1)…;pvD(i)=D(i)/(1+RS)…;P=P+pvD(i);endD=D(n1)*(1+r2)/(RS-r2); pvDn1=D/(1+RS)1;P=P+pvDn1;然后,就可以根据不同的参数,以调用MA TLAB标准函数同样的方式调用stockvalue2。在stockvalue2中输入参数为:D0:开始时的股利;RS:L所要求的最低投资回报率;n1:年数;r1:n1年之前股利增长率;r2:n1年之后股利增长率。注意:该函数5个输入变量全为必选。当该股票股利增长率为零时,取r1 = r2 = 0,n1=1;当该股票股利增长率为固定值时,取r1 = r2 = g,n1=1。事实上,当r1 = r2时,n1可取任何大于1的整数,其计算结果都是相同的。但为了简单取n1=1即可。输出为该股票在初始点的估价。以下举例说明stockvalue2的用法。例1 假设公司未来红利将保持不变。现在红利为2元,所要求的最低回报率为16%,则我们可用模型stockvalue2求得该公司股票的价值:>> P = stockvalue2(2,0.16, 1, 0, 0)P =12.5例2 假设ABC公司报酬率为16%,年增长率为12%,D0 = 2元,则我们可用模型stockvalue2求得该公司股票的价值:>> P = stockvalue2(2,0.16, 1, 0.12, 0.12)P =56例 3 一个投资人持有ABC公司的股票,他所期望的投资最低回报率为15%。预计ABC公司未来3年股利将高速增长,成长率为20%。在此以后转为正常增长,增长率为12%。公司最近支付的股利是2元。现用两阶段模型计算该公司股票的内在价值:>> P = stockvalue2(2,0.15, 3, 0.2, 0.12)P =91.372(2)三阶段模型以下可以将两阶段模型扩展为三阶段模型。建立M文件如下:function P =stockvalue31(D0,RS,n1,r1,n2,r2,r3)% Stock V aluation Function with three periods% stockvalue31 can be used to calculate intrinsic value for the stock% the inputs are as follows:% D0 dividend at now, RS required rate of return, n1 number of years% before n1 years, dividend will be increased by r1, and then before n2% years, dividend will be increased by r2 and after that r3.% For zero grouth company, use r1=r2=r3=0 and n1=n2=1% For fixed grouth rate g, use r1=r2=r3=g and n1=n2=1% For two period model, use r2=r3=g, n2=n1P=0;for i=1:n1D(i)=D0*(1+r1)…;pvD(i)=D(i)/(1+RS)…;P=P+pvD(i);endfor i=n1+1:n2D(i)=D(i-1)*(1+r2);pvD(i)=D(i)/(1+RS)…;P=P+pvD(i);endD=D(n2)*(1+r3)/(RS-r3); pvDn2=D/(1+RS)P=P+pvDn2;我们也可以通过调用stockvalue函数建立三阶段模型。建立M文件如下:function P =stockvalue32(D0,RS,n1,r1,n2,r2,r3)% Stock V aluation Function with three periods% stockvalue32 can be used to calculate intrinsic value for the stock% the inputs are as follows:% D0 dividend at now, RS required rate of return, n1 number of years% before n1 years, dividend will be increased by r1, and then before n2% years, dividend will be increased by r2 and after that r3.% For zero grouth company, use r1=r2=r3=0 and n1=1,n2>n1% For fixed grouth rate g, use r1=r2=r3=g and n1=1,n2>n1% For two period model, use r2=r3=g,n2>n1P=0;for i=1:n1D(i)=D0*(1+r1)…;pvD(i)=D(i)/(1+RS)…;P=P+pvD(i);endd = stockvalue2(D(n1),RS,n2-n1,r2,r3);D=d/(1+RS)P=P+D;在三阶段模型stockvalue31和stockvalue32中输入参数为:D0:开始时的股利;RS:所要求的最低投资回报率;n1:年数;n2:年数;r1:n1年之前股利增长率;r2:n1年之后n2年之前的股利增长率;r3:n2年之后的股利增长率。值得注意的是:三阶段模型也可以用于特殊情况。对于零增长的公司,取r1 = r2 = r3 = 0,而且n2 > n1 = 1;对于固定增长率的公司,取r1 = r2 = r3 = g,而且n2 > n1 = 1;三阶段模型也可以用于两阶段模型,此时应取r2 = r3 = g,n2 > n1。不过,stockvalue31和stockvalue32也存在差别。在上面叙述的几种特殊情况下,对stockvalue31,n1和n2可取任何大于1的数,而且还可以相等。但对stockvalue32来说,n1和n2也可取任何大于1的数,但n2 必须大于n1。为保险起见,统一要求n2 > n1。首先,可用三阶段模型重新求解例1、例2和例3。>> P = stockvalue31(2,0.16, 1, 0, 1, 0, 0)%例1P =12.5>> P = stockvalue32(2,0.16, 1, 0, 2, 0, 0)%例1P =12.5>> P = stockvalue31(2,0.16, 1, 0.12, 1, 0.12, 0.12)%例2P =56>> P = stockvalue32(2,0.16, 1, 0.12, 2, 0.12, 0.12)%例2P =56>> P = stockvalue31(2,0.15, 3, 0.2, 5, 0.12, 0.12)%例3P =91.372>> P = stockvalue32(2,0.15, 3, 0.2, 5, 0.12, 0.12)%例3P =91.372例4 前一部分假设同例3。不同的是:12%的增长持续到第10年,之后变为固定,即零增长。则用两个三阶段模型分别求解如下:>> P = stockvalue31(2,0.15, 3, 0.2, 10, 0.12, 0)P =33.458>> P = stockvalue32(2,0.15, 3, 0.2, 10, 0.12, 0)P =33.458(3)股票估价敏感性分析有了上面的模型,接下来就可以分析股票估价如何随各因素变化以及变化的程度。为此,编写如下的M文件:for i=1:10P(i) = stockvalue2(i,0.15, 3,0.2,0.12);end, subplot(2,2,1),plot(P),title('股价随初始股利的变化图')for i=1:10RS = (0.2-0.13)/(10-1)*(i-1)+0.13;P(i) = stockvalue2(2, RS, 3,0.2,0.12);endsubplot(2,2,2),plot(P),title('股价随最低回报率的变化图')for n = 1:10;P(n) = stockvalue2(2,0.15, n,0.2,0.12);end, subplot(2,2,3),plot(P),title('股价随高速增长期的变化图')for i = 1:10;r = (0.14-0)/(10-1)*(i-1);P(i) = stockvalue2(2,0.15, 3, r, r);end, subplot(2,2,4),plot(P),title('股价随股利增长率的变化图')运行该程序,输出图形,见图1~图4。从图中可以看出:在其他因素不变的情况下,股价会随着初始股利的增加而增加,但增加幅度呈线性关系,说明股价对初始股利的变化不是很敏感。在其他因素不变的情况下,股价会随着投资人所要求的最低回报率的增加而减少,而且减少幅度相当大,呈指数下降的趋势。说明股价对最低回报率的变化很敏感。在其他因素不变的情况下,股价会随着高速增长期的加长而增加,而且增加幅度几乎呈线性关系。说明股价对高速增长期的变化不是很敏感。在其他因素不变的情况下,股价会随着股利增长率的增加而增加,而且增加幅度相当大,呈指数增加的趋势。说明股价对股利增长率的变化相当敏感。因此,在我们预测股利的变化趋势从而进行股票估价时,一定要注意股利增长率和最低回报率的估计。这两个量的估计如果稍有偏差就会导致股票估价的严重失真。主要参考文献[1] 中国注册会计师协会. CPA2005注册会计师考试辅导教材——财务成本管理[M]. 北京:经济科学出版社,2005.[2] Richard A Brealey,Stewart C Myers. Principles of Corporate Finance[M]. 4th Edition.NY:McGraw-Hill, Inc.[3] 李晶. 财务管理[M]. 成都:四川大学出版社,1996.[4] 朱小平,徐泓. 工商企业会计学[M]. 北京:中国人民大学出版社,1995.。

基于Matlab GUI的股票价格走势模拟系统开发

基于Matlab GUI的股票价格走势模拟系统开发作者:赵步祥杨德平来源:《青岛大学学报(工程技术版)》2020年第02期摘要:为开发一个供股票从业者和研究人员使用的股票预测工具,本文对基于Matlab GUI 的股票价格走势模拟系统进行开发。

通过对股票市场的特点、预测模型的种类及相关变量等方面的调研,选取随机游走模型、一般化的维纳过程模型、几何布朗运动模型及含跳跃影响模型来模拟股票价格走势,开发了具有功能的Matlab GUI系统,用作股票分析的工具。

研究结果表明,随机游动模型价格具有不确定性,而对于几何布朗运动和含跳跃维纳过程,虽然单次模拟价格具有随机性,但多次模拟具有一定程度的确定性。

开发的界面操作简单,避免了繁琐的建模计算过程,方便股票市场参与者使用。

该研究具有一定的应用前景。

关键词:随机游走; 维纳过程; 几何布朗运动; 跳跃影响; 图形用户界面中图分类号: F830.91; TP317.4文献标识码: A文章编号: 1006-9798(2020)02-0116-09; DOI: 10.13306/j.1006-9798.2020.02.018股票价格是由市场的每个参与者共同决定,但由于各个参与者行为的不可预测性,一般认为股票市场是混沌的,股票价格难以预测,且其价格还受到经济等其他因素的影响,包括货币供给与需求、失业率、通胀及经济周期等。

针对股票价格波动的特点,合理准确的预测股市股票价格的变化趋势成为许多学者主要研究的方向。

关淞瀚[1]通过归纳发达国家股票市场的特点,认为发达国家的股票更好预测;李缃珍[2]认为短期的股票市场趋势预测对政府管理证券市场有重要意义;刘平等人[3]认为股票市场的不稳定来源于价格波动的非线性和时变性等特点;陈婕[4]认为股票投资者买卖的依据是自己的预期,但投资者的决策还受许多其他非理性因素的影响,这降低了预测模型的准确性;王春峰等人[5]认为所有预测模型的前提是未来金融市场波动模式与过去相同,即市场风险测量的核心是对过去收益率波动性的估计;杨克磊等人[6]比较了深圳股市和上海股市的波动特点,认为上海股市风险较高;杨光艺[7]认为预测模型的预测变量在熊市和牛市中有不同的意义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东海科学技术学院

毕业论文(设计)文献综述

题目:基于MATLAB的股票估价模型系统系:

学生姓名:

专业:

班级:

指导教师:

起止日期: 15

基于MATLAB的股票估计模型研究综述

摘要:随着越来越多的人关注,进入到股市的大海中去,广大的股民以及缺乏专业知识的股民

在面对众多的咨询时很难对股票进行预测。

本次研究的即是股票预测系统,以完成对股

票的基本预测。

关键字:股票预测;MATLAB;

随着股票市场在我国的发展,广大股民存在对于股市的盲目以及缺乏对于股市市场的专业知识以及认识。

针对越来越多的用户的需求和国内证券市场行情等各方面因素,越来越多的股民急于寻求一种可以进行分析以及估算出企业发展现状,以及股票行情走势的简单易用的股票估价软件,来辅助自己规避一些由于专业知识的不足,盲目进出股市所导致的损失。

本文即针对广大股民的这种需求,在MATLAB的基础上开发的一种股票估价系统。

股票最早出现于资本主义国家。

在17世纪初,随着资本主义大工业的发展,企业生产经营规模不断扩大,由此而产生的资本短缺,资本不足便成为制约着资本主义企业经营和发展的重要因素之一。

股票交易市场远溯到1602年,荷兰人开始在阿姆斯特河桥上买卖荷属东印度公司股票,这是全世界第一支公开交易的股票,而阿姆斯特河大桥则是世界最早的股票交易所。

在那里挤满了等著与股票经纪人交易的投资人,甚至惊动警察进场维持秩序。

荷兰的投资人在第一个股票交易所投资了上百万荷币,只为了求得拥有这家公司的股票,以彰显身分的尊荣。

而股票市场起源於美国,至少已有两百年以上的历史,至今仍十分活络,其交易的证券种类非常繁多,股票市场是供投资者集中进行股票交易的机构。

大部分国家都有一个或多个股票交易所。

从股票市场诞生,在中国大陆的第一个证券交易所开始营业开始。

信息的获取,分析以及决策一直是广大投资着分析股票价格趋势的最重要因素,从公司财务状况,年度报告到行业背景,可发展前景,信息的准确性,以及及时性等等一系列的分析直接或间接的影响到投资者的投资成败,获利盈亏。

同时伴随着证券市场在国内的不断发展和繁荣,上市企业已从原先的数十家发展到上千家,并且其规模还在不断的快速增长中。

广大投资者在面对大量的企业信息,海量的财务报告,很难把握投资的对象,急于寻找一款高效而且简洁的股票数据分析软件,以利于自己对于股票市场的实时分析和决策,指导广大投资者在股票市场里选择投资对象。

股票估价系统的涉及主要涉及到了对于股票自身的价值分析以及在计算机平台的基础上开发,使得股票估价系统软件能够在用户输入一种股票的各个参数后,能够自动的分析股票的价值,以及判断股票在未来的涨跌情况。

但是,股利以及将来出售股票时的售价都是不确定的,也是非常难以预测,估计的。

因此,股票估价是很难用现金流量折现法来完成的。

所以,在对股票的价值的分析预估的时候,需要在一些特定的假设情况下才可以实现,只有在这些假定的特殊情况下,我们才能够用现金流量折现法来实现对于股票价格的预估。

解决了对于股票价值的预估,那么接着只需要解决在计算机平台上通过编译软件使计算机自动完成对股票的预估,即可制作出股票估价系统。

由于MATLAB在数学计算上的强大功能,本次系统的制作就毫无疑问的是基于MATLAB平台上的。

同时,为了使制作出的软件易于使用者的使用,我们将用到MATLAB中的图形用户工具,

即GUI。

解决了这两方面的困难,那么本次的股票估价模型系统也就不能完成了。

通过本次论文系统的制作,更加巩固了MATLAB软件的使用,较好的完成了系统的设计。

用户只需要输入股票相关参数后,即能够做到对这种的一些基本判断,预测股票在未来的涨跌状况。

本系统是可以在绝大部分的操作系统下进行操作,并且操作简单易行,上手容易。

使得用户能够在最大程度上对于股票的一些判断。

参考文献

[1]陈怀琛,吴大正,高西全.MATLAB及在电子信息课程中的应用[M],第三版.北京.电子工业出版社,2007.

[2]龚剑,朱良.MATLAB 5.X 入门与提高[M].北京:清华大学出版社,2000.

[3]程卫国.MATLAB 5.3 精要,编程及高级应用.北京:机械工业出版社,2000.

[4]段新生.MATLAB股票估价模型研究[J].中国管理信息化,2008.

[5]伍俊良.Delphi 7.0/8.0课程设计与系统开发案例.清华大学出版社.2004.03

[6]周绪等著.SQL SERVER 2000中文版入门与提高[M].北京:清华大学出版社.2001.05

[7]张骅月著.Matlab与金融试验[M]. 北京:中国财政经济出版社.2008.12

[8]贺超英著.MATLAB应用与实验教程[M].北京:电子工业出版社.2010.01

[9]陈垚光等著.精通MATLABGUI设计[M].北京:电子工业出版社.2008.02

[10]王翼等著.MATLAB基础及在经济学与管理科学中的应用[M].北京:机械工业出版社.2009.08

[11]曹岩主等著.MATLABR2008数学和控制实例教程[M].北京:化学工业出版社.2009.09

[12]R Milner,J Parrow,D Walker. A Calculus of mobile Processes[A].Information and Computation[M]. 1992.

[13]L Cardelli,S D Cordon.Mobile Ambient[A]. Proc of Foundations of Software Science and Compution Structures(ToSSaCS) , Euro-pean Joint Conf on Theory and Practice of Software[C].1998.

[14]Engberg,Nielsen. A Calculus of Communicating Systems with Label Passing[R].Research Report DAIMI PB-208,Computing Science Department,University of Aarhus,1986.

[15]R Milner. Communication and Concurrency[M].Prentice-Hall In-ternational,1989.

[16]M Abadi,A D Gordon.A Calculus for Cryptographic Protocols:The

Spi-Calculus[A].Information and Computation[M].1999。