制造费用预算

固定制造费用开支差异的计算公式

固定制造费用开支差异的计算公式

固定制造费用开支差异是管理会计中用来衡量实际固定制造费用开支与预算固定制造费用开支之间的差异的一种指标。

其计算公式如下:

固定制造费用开支差异 = 实际固定制造费用预算固定制造费用。

其中,实际固定制造费用是指实际发生的固定制造费用总额,包括工资、折旧、租金等固定成本的实际支出;而预算固定制造费用则是根据预算数额计算的固定制造费用总额。

这个公式可以帮助管理者了解实际支出与预算支出之间的差异,从而及时调整预算和管理成本。

需要注意的是,固定制造费用开支差异的计算公式只是一个简单的指标,不能完全代表企业的经营状况。

管理者在分析固定制造费用开支差异时,还需要结合其他指标和实际情况进行综合分析,以便更好地指导企业的经营管理。

其他制造费用估算

其他制造费用估算

制造企业的成本结构中,除了直接材料和直接人工成本之外,还包括

其他制造费用,也称为制造间接费用。

其他制造费用是指除了直接材

料和直接人工之外的所有制造成本,例如燃料、水电、税费、设备维

护等。

其他制造费用估算是制造企业成本控制和管理的重要环节。

通过合理

地估算和管理其他制造费用,企业可以降低成本,提高利润率。

以下是一些其他制造费用估算的方法和技巧:

1. 原材料储存费用估算:估算原材料储存所需的场地、设备、人员、

运输和保险费用等,以及由于储存而可能发生的质量管理成本。

2. 能源消耗估算:估算企业所需的能源消耗,包括电力、燃气、燃煤等。

根据能源消耗的情况,可以制定相应的能源消耗计划,减少浪费,降低成本。

3. 设备维护费用估算:估算设备维护所需的维修材料、人工、设备和

配件会计分录成本等费用,以及由于设备故障导致的生产停滞和修复

时间损失的成本。

4. 管理人员工资估算:估算管理人员的薪酬和福利等费用,以及管理

人员所占用的场地和设备等。

5. 环境与安全费用估算:估算由于生产活动所造成的环境和安全成本,例如废水、废气处理费用、环境污染物处理费用、劳动安全培训等。

通过合理地估算其他制造费用,企业可以制定出科学合理的预算计划,降低成本,提高利润率。

制造费用预算表 (1)

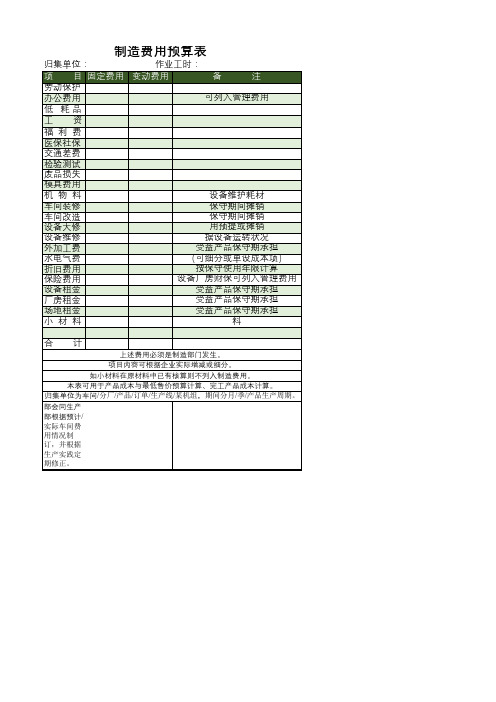

小材料

料

合计

上述费用必须是制造部门发生。

项目内容可根据企业实际增减或细分。

如小材料在原材料中已有核算则不列入制造费用。

本表可用于产品成本与最低售价预算计算、完工产品成本计算。 本归表集由单财位会为车间/分厂/产品/订单/生产线/某机组,期间分月/季/产品生产周期。 部会同生产 部根据预计/ 实际车间费 用情况制 订,并根据 生产实践定 期修正。

制造费用预算表

归集单位:

作业工时:

项 目 固定费用 变动费用

备

注

劳动保护 办公费用

可列入管理费用

低 耗品

工资

福利费

医保社保料

设备维护耗材

车间装修 车间改造 设备大修 设备维修 外加工费 水电气费 折旧费用 保险费用 设备租金 厂房租金 场地租金

保守期间摊销 保守期间摊销 用预提或摊销 据设备运转状况 受益产品保守期承担 (可细分或单设成本项) 按保守使用年限计算 设备厂房财保可列入管理费用 受益产品保守期承担 受益产品保守期承担 未直接受计益入产生品产保成守本期的承零担星材

制造费用预算(表格模板、doc格式)

其他

其他

合计

合计

直接人工工时总数

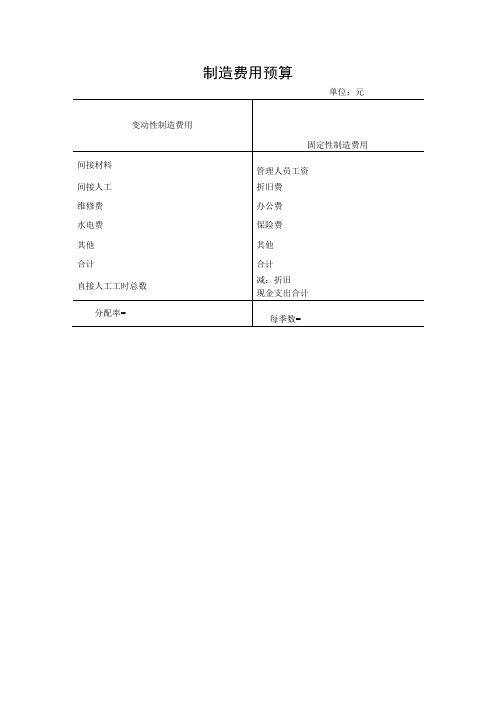

减:折旧现金支出合计分源自率=每季数=间接材料

:你喜欢“走自己的路,让他们说去吧”!但你在班里似乎从不张扬,总是默默无闻的,用自己优秀的学习成绩证明着你的实力。你思维灵活,接受能力较强,勤于思考,作业本上那工整的字迹,是你文静开出的花朵。你文静有余而活动不足,希望你能再接再厉,百尺竿头更进一步管理人员工资

间接人工

折旧费

维修费

办公费

水电费

制造费用预算

单位:元

变动性制造费用

1、树立综合的、开放的课程观综合的课程观要求我们走出以往的学科教学模式尤其是说教式德育模式,尊重学生的生活,根据其实际需要组织教学活动,引导他们在生活中饶有兴趣地学习、探究、体验,在学习中愉快地生活、成长,获取对社会的整体认识,形成自己的价值观和道德观。

你很善良,也很努力,你明白“人若志趣不远,心不在焉,虽学五成”,那么请你继续以努力为本,继续追求。学习的时候放下顾虑,聚精会神,提高学习效率,尽量做到最好。固定性制造费用

2020年注册会计师销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算知识

【解析】生产预算是在销售预算的基础上编制的,直接材料预算、直接人工预算、变动制造费用预算都以生产预算为基础编制。

选项A、C、D正确。

【例题•多选题】下列各项预算中,以生产预算为基础编制的有()。

(2013年)

A.直接人工预算

B.销售费用预算

C.固定制造费用预算

D.直接材料预算

【答案】AD

【解析】直接人工预算、直接材料预算以生产预算为基础编制,选项A、D正确;销售费用预算以销售预算为基础,选项B错误;固定制造费用预算,需要逐项进行预计,通常与本期产量无关,选项C错误。

预算怎么做计算公式

预算怎么做计算公式预算是企业管理中非常重要的一部分,它可以帮助企业有效地控制成本、提高效率,从而实现盈利。

预算的制定需要对各个方面的成本进行合理的估计和计算,而这就需要用到一些数学公式来进行预算计算。

本文将介绍一些常用的预算计算公式,帮助企业更好地制定预算。

1. 成本预算计算公式。

成本预算是企业预算中最基本的一部分,它涉及到企业生产经营中的各项成本,包括原材料成本、人工成本、制造费用等。

成本预算的计算公式如下:总成本 = 直接材料成本 + 直接人工成本 + 制造费用。

其中,直接材料成本是指生产产品所需的原材料的成本,直接人工成本是指直接参与产品生产的人员的工资成本,制造费用是指生产过程中的各项费用,如设备折旧、能源消耗等。

2. 销售预算计算公式。

销售预算是企业预算中的另一个重要部分,它涉及到企业销售收入的预估和计算。

销售预算的计算公式如下:销售收入 = 销售量×销售价格。

其中,销售量是指企业预计销售的产品数量,销售价格是指企业预计销售产品的价格。

通过计算销售收入,企业可以对未来的销售情况有一个大致的预估,从而制定相应的销售策略。

3. 现金预算计算公式。

现金预算是企业预算中非常重要的一部分,它涉及到企业现金流量的预估和计算。

现金预算的计算公式如下:期初现金余额 + 收入支出 = 期末现金余额。

其中,期初现金余额是指企业在预算期初的现金余额,收入是指企业在预算期间的各项收入,支出是指企业在预算期间的各项支出,期末现金余额是指企业在预算期末的现金余额。

通过计算现金预算,企业可以对未来的现金流量有一个大致的预估,从而制定相应的资金策略。

4. 生产预算计算公式。

生产预算是企业预算中的另一个重要部分,它涉及到企业生产计划的预估和计算。

生产预算的计算公式如下:生产量 = 销售量 + 期末库存量期初库存量。

其中,销售量是指企业预计销售的产品数量,期末库存量是指预算期末的产品库存量,期初库存量是指预算期初的产品库存量。

制造类成本费用预算方案

制造类成本费用预算方案1.生产量预算由生产部门具体负责。

采用以销定产的原则进行编制。

生产部门应根据销售预算以及预计期末产成品库存量,同时考虑本公司的产能情况确定下一年度的预计生产量。

计算公式:预计生产量=预计销售量+预计期末产成品库存量-预计期初产成品库存量2.生产成本预算由生产部门具体负责提供相关定额等数据,财务部门负责编制。

2.1直接材料预算参考采购成本总额确定。

计算公式:直接材料成本=∑各种产品或系列产品产量×单位产品耗用材料×单位采购单价2.2直接人工预算根据产品的工艺流程、工序以及各工序生产所需的人工时间及人工费用标准(由技术定额部门制定),预算各种产品或系列产品所需的人工费用,按预算生产数量计算出该产品的人工总费用。

3.制造费用预算由生产部门进行测算,财务部门依据生产部门的测算以及近两年制造费用占总成本的变动比例,检查、平衡、综合协调后进行编制。

制造费用分固定费用、变动费用和其他费用进行预算。

3.1固定费用:包括折旧费、无形资产摊销、递延资产摊销等不随产量变动而发生变动的费用项目,按上年实际支出为基础进行编制;3.2变动费用:包括工资、福利费、工会经费、劳动保险费、办公费、水电费、机物料消耗、差旅费、电信费、交通费等●水电费、修理费、机物料消耗等费用在生产预算的基础上,依据预计产量、设备消耗相关数据、各工序为完成产品生产所需耗用的配套物资、水、电等因素进行编制;●办公费、交通费等费用预算编制以工作计划作为基础进行编制;●工资、福利费、工会经费、劳动保护费、劳动保险费、住房公积金、电信费、交通补贴等变动费用依据车间管理人员、辅助人员及其工资标准等进行编制;3.3其他费用可依据近两年发生费用占销售收入的变动情况的基础上综合进行编制。

4.生产成本预算由财务部门根据以上三项成本项目汇总形成生产成本预测汇总表。

4.1依据产量、产品制造工时或产品重量,计算出制造费用分配率,分配制造费用到产品成本中。

固定制造费用开支差异的计算公式

固定制造费用开支差异的计算公式

固定制造费用开支差异是用来衡量实际发生的固定制造费用与

预算固定制造费用之间的差异。

计算公式如下:

固定制造费用开支差异 = 实际固定制造费用预算固定制造费用。

其中,实际固定制造费用是指实际发生的固定制造费用总额,

而预算固定制造费用是根据预算或标准成本确定的固定制造费用总额。

这个差异可以进一步分解为以下两个部分:

1. 能力差异:由于实际产量与预算产量不同而导致的固定制造

费用的差异。

能力差异可通过以下公式计算:

能力差异 = (实际产量预算产量) × 预算固定制造费用率。

2. 费用控制差异:由于实际的固定制造费用率与预算的固定制

造费用率不同而导致的差异。

费用控制差异可通过以下公式计算:费用控制差异 = (实际固定制造费用率预算固定制造费用

率) × 实际产量。

通过以上公式的计算,可以对固定制造费用开支差异进行全面的分析,从而帮助企业管理层了解实际固定制造费用与预算之间的差异情况,进而采取相应的措施进行成本控制和效率提升。