US-GAAP美国会计准则与CN-GAAP中国会计准则具体差异-列表对比之欧阳家百创编

USGAAP美国会计准则与CNGAAP中国会计准则具体差异列表对比

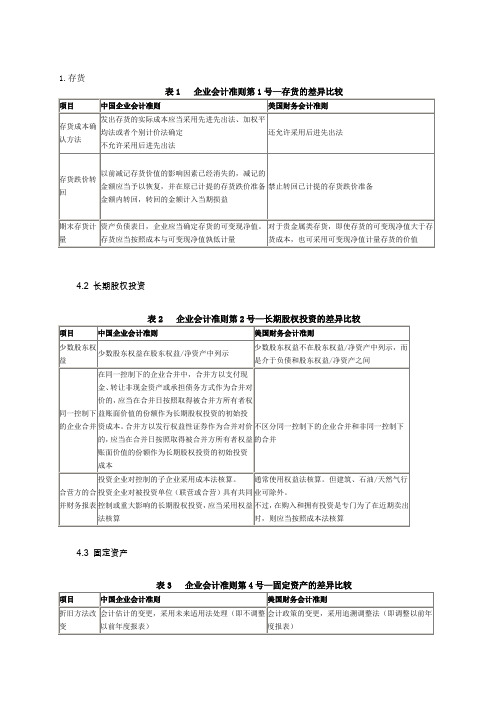

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

表6 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

4.10 所得税

表10 企业会计准则第18号—所得税的差异比较

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

4.16 关联方披露。

US GAAP美国会计准则与CN GAAP中国会计准则具体差异 列表对比

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

表5 企业会计准则第7号—非货币性资产交换的差异比较

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)表6 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9 企业会计准则第16号—政府补助的差异比较

4.10 所得税

表10 企业会计准则第18号—所得税的差异比较

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

表15 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露

表16 企业会计准则第36号—关联方披露的差异比较。

最新usgaap美国会计准则与cngaap中国会计准则具体差异列表对比资料

1.存货表1 企业会计准则第1号一存货的差异比较4.2长期股权投资表2 企业会计准则第2号一长期股权投资的差异比较4.3固定资产表3 企业会计准则第4号一固定资产的差异比较4.4无形资产表4 企业会计准则第6号一无形资产的差异比较4.5非货币性资产交换表5 企业会计准则第7号一非货币性资产交换的差异比较4.6雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)表6 企业会计准则第9/10/11号一雇员薪酬、福利、奖励差异的比较4.7收入表7企业会计准则第14号一收入的差异比较4.8建造合同表8 企业会计准则第15号一建造合同的差异比较4.9政府补助表9 企业会计准则第16号一政府补助的差异比较(二) 财政贴息。

有两种方式:(1)财政将贴息资金直接拨付给受益企业;( 2)财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠 利率向企业提供贷款(三) 税收返还。

税收返还是政府按照国家有关规定采取先征后返(退)、即征即退等办法 向企业返还的税款,属于以税收优惠形式给予的一 种政府补助。

注:增值税岀口退税不属于政府补助,直接减征、 免征、增加计税抵扣额、抵免部分税额等形式不在 此列未直接向企业无偿提供资金,但并未改变企业获得政府补偿的实 质,因而也属于政府补偿计量 政府补助为货币性资产的,应当按照收到或应收的 金额计量。

政府补助为非货币性资产的,应当按照 公允价值计量;公允价值不能可靠取得的,按照名 义金额计量。

名义金额为 1元与资产相关的政府补助,应当确认为递延收益,并 在相关资产使用寿命内平均分配,计入当期损益。

但是,按照名义金额计量的政府补助,直接计入当 期损益(营业外收入)。

与收益相关的政府补助,应当分别下列情况处理:(1) 用于补偿企业以后期间的相关费用或损失的, 确认为递延收益,并在确认相关费用的期间,计入 当期损益(营业外收入)。

(2) 用于补偿企业已发生的相关费用或损失的, 直接计入当期损益(营业外收入) 已确认的政府补助需要返还的,应当分别下列情况处理: (一) 存在相关递延收益的,冲减相关递延收益账 面余额,超岀部分计入当期损益。

中美会计准则差异比较(PRCGAAPVSUSGAAP)

中美会计准则差异比较(PRCGAAPVSUSGAAP)一、中美会计准则的实质性差别rule based vs principle based美国会计准则的模式为规则导向,更容易导致机会主义和盈余管理。

目前的US GAAP共168号(新旧放在一起)不是按要素制定的,是一种救火式的准则,哪里出了问题,立马会有相应的准则制定出来。

中国会计准则的模式为原则导向,强调实质重于形式,采购谨慎性原则、减少方法的选择、充分披露,以此来克服机会主义的盈余管理。

财政部自2006年颁布新的会计准则以来,陆续颁布了“新会计准则应用指南”以及3个解释公告。

其中,在3号解释公告里提出了综合收益的(comprehensive income)概念。

(Tips:如何理解comprehensive income?如可供出售金融资产,持有时其价值变动计入资本公积,一旦出售,就会进利润表,以综合收益的形式反映。

comprehensive income 就是用来反映未来利润的。

新准则修订了资产的定义:经济利益很可能流入企业,金额可以可靠计量,淡化了“过去交易”,主要也是为了配合“未来”交易,如亏损合同等)。

可以这样总结,会计准则未来的发展趋势是:一是从损益满计观向资本保全管转变,反映自从萨班斯法案以来国际财务界重视资产计价的趋势(典型地,如捐赠收入,债务重组收益进利润表,不再进资本公积。

目前资本公积科目得到了净化,只含“股本溢价”和“其它”两个明细);二是资产计价将存在两种模式:成本模式(cost value)和公允价值模式(fair value);三是反映未来信息的新趋势(典型地,comprehensive income)。

二、美国会计准则总体介绍(一)制定美国公认会计准则的组织证券交易委员会(Securities and Exchange Commission,SEC);美国注册会计师协会(American Institute of Certified Public Accounting Standards Board,AICPA);财务会计准则委员会(Financial Accounting StandardsBoard,FASB);政府会计准则委员会(Govermental Accounting Standards Board,GASB)。

美国会计准则与中国会计准则具体差异-列表对比解析

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

4.5 非货币性资产交换

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9 企业会计准则第16号—政府补助的差异比较

4.10 所得税

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

4.13 会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

表15 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露

表16 企业会计准则第36号—关联方披露的差异比较。

美国会计准则与中国会计准则具体差异-列表对比

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

4.5 非货币性资产交换

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9 企业会计准则第16号—政府补助的差异比较

4.10 所得税

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

4.13 会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

表15 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露

表16 企业会计准则第36号—关联方披露的差异比较。

US-GAAP美国会计准则与CN-GAAP中国会计准则具体差异-列表对比

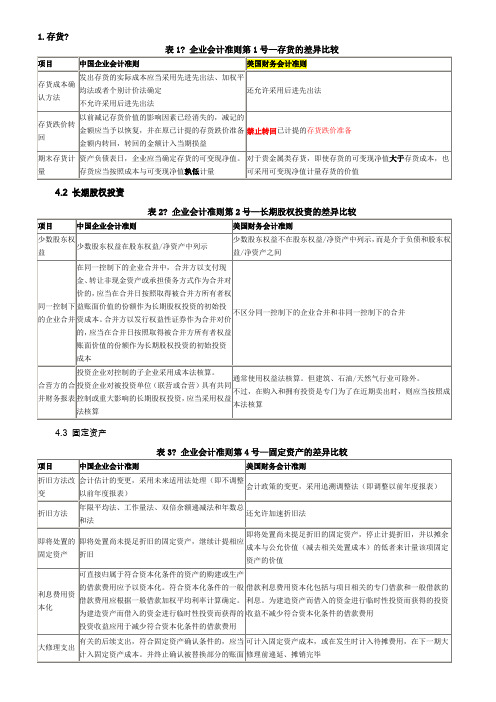

1.存货?

4.2 长期股权投资

4.3 固定资产

表3? 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4? 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

表5? 企业会计准则第7号—非货币性资产交换的差异比较

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

表6? 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8? 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9? 企业会计准则第16号—政府补助的差异比较

4.10 所得税

4.11 企业合并

表11? 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12? 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

表13? 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

4.15 中期财务报告

表15? 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露。

美国会计准则及中国会计准则具体差异-列表对比

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

4.5 非货币性资产交换

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9 企业会计准则第16号—政府补助的差异比较

4.10 所得税

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

4.13 会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

表15 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露

表16 企业会计准则第36号—关联方披露的差异比较。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

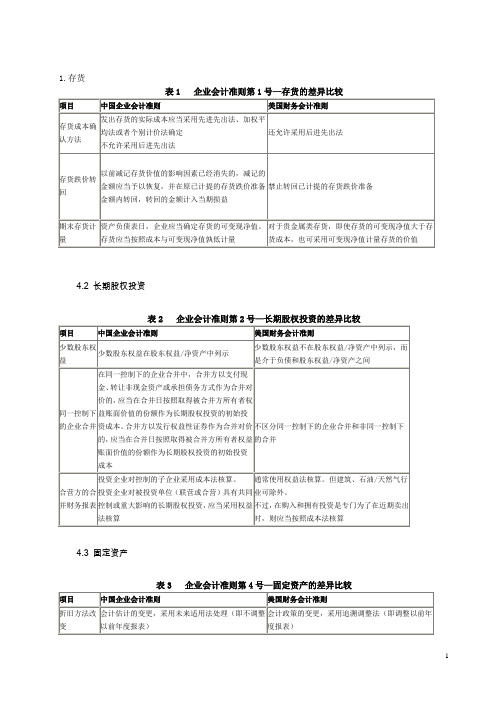

1.存货

欧阳家百(2021.03.07)

表1 企业会计准则第1号—存货的差异比较

4.2长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4无形资产

表4 企业会计准则第6号—无形资产的差异比较

4.5非货币性资产交换

表5 企业会计准则第7号—非货币性资产交换的差异比较

4.6雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

表6 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比

较

4.7收入

表7 企业会计准则第14号—收入的差异比较

4.8建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9政府补助

表9 企业会计准则第16号—政府补助的差异比较

4.10所得税

表10 企业会计准则第18号—所得税的差异比较

4.11企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12金融工具

表12 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差

错更正的差异比较

4.14财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

表15 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露

表16 企业会计准则第36号—关联方披露的差异比较

欧阳家百创编

欧阳家百创编。