光华科技发布半年报公告,实现营业收入77,862.51万元

000777中核科技2023年上半年决策水平分析报告

中核科技2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为6,940.57万元,与2022年上半年的1,558.56万元相比成倍增长,增长3.45倍。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为6,843.3万元,与2022年上半年的1,435.63万元相比成倍增长,增长3.77倍。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析中核科技2023年上半年成本费用总额为76,520.95万元,其中:营业成本为62,009.75万元,占成本总额的81.04%;销售费用为4,337万元,占成本总额的5.67%;管理费用为6,814.32万元,占成本总额的8.91%;财务费用为-43.7万元,占成本总额的-0.06%;营业税金及附加为407.78万元,占成本总额的0.53%;研发费用为2,995.8万元,占成本总额的3.92%。

2023年上半年销售费用为4,337万元,与2022年上半年的2,316.67万元相比有较大增长,增长87.21%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2023年上半年管理费用为6,814.32万元,与2022年上半年的7,630.31万元相比有较大幅度下降,下降10.69%。

2023年上半年管理费用占营业收入的比例为8.59%,与2022年上半年的13.72%相比有较大幅度的降低,降低5.13个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析中核科技2023年上半年资产总额为320,236.87万元,其中流动资产为218,143.92万元,主要以应收账款、存货、预付款项为主,分别占流动资产的44.24%、22.71%和12.61%。

非流动资产为102,092.95万元,主要以长期股权投资、固定资产、其他权益工具投资为主,分别占非流动资产的48.37%、20.82%和17.16%。

电子行业深度研究:人工智能进入新时代,开启算力需求新篇章

电子人工智能进入新时代,开启算力需求新篇章伴随着OpenAI 推出的AIGC 产品功能逐渐强大,由此而带来了新的供给。

AIGC 已逐渐跑通成熟的商业模式,并且模型快速迭代,国内厂商奋起直追,促使整个社会对于算力需求的快速提升。

➢ 伴随着OpenAI 推出的AIGC 产品功能逐渐强大,由此而带来了新的需求。

伴随着AIGC 产品的应用场景逐渐丰富,无论是to B 端还是to C 端,都创造出了新的需求。

➢ OpenAI 已逐渐跑通成熟的商业模式,主要采用按量收费方式。

首先作为底层平台接入其他产品对外开放,按照数据请求量和实际计算量计算。

其次最新发布插件功能ChatGPT Plugins 可以帮助客户访问最新信息、运行计算或使用第三方服务。

➢ 算力需求指数级提升,国产替代随之而来。

伴随着AIGC 模型快速迭代,在模型性能实现飞跃式提升的同时,模型所使用参数量与预训练数据量也呈现指数级增长,与之相对应的便是整个社会对于算力需求的快速提升。

2023年开始美日荷对我国半导体产业链的掣肘行动逐渐加剧,国产算力替代随之而来。

➢ 投资建议:我们认为,AIGC 应用面逐渐越来越广,国内各大厂商奋起直追,整个社会对于算力的需求将呈现指数级增长,叠加美日荷对我国半导体行业的掣肘,国产替代随之而来。

重点关注: ➢ 1)GPU 厂商:景嘉微、海光信息;➢ 2)CPU 厂商:海光信息、龙芯中科;➢ 3)FPGA 厂商:紫光国微、复旦微电、安路科技;➢ 4)AI 芯片厂商:寒武纪、国芯科技;➢ 风险提示:AIGC 行业发展进程不及预期;国内厂商由于起步较晚而无法与国际巨头竞争;国产替代进程不及预期。

重点关注标的:简称EPS PE CAGR-3评级22A/E 2023E 2024E 22A/E 2023E 2024E 景嘉微 0.68 0.79 0.90 165.46 142.42 125.01 15% / 寒武纪 -2.91 -1.79 -1.19 -76.22 -123.91 -186.39 36% / 紫光国微 3.10 4.03 5.12 36.23 27.87 21.94 29% 买入复旦微电 1.32 1.85 2.36 48.45 34.57 27.10 34% 增持 安路科技 0.15 0.26 0.49 475.20 274.15 145.47 81% 增持 海光信息 0.35 0.54 0.85 258.71 167.69 106.53 56% / 国芯科技 0.35 0.941.49 206.37 76.84 48.48 106% /数据来源:公司公告,iFinD ,国联证券研究所预测,股价取2023年4月19日收盘价 证券研究报告 2023年04月20日投资建议: 强于大市(维持评级)上次建议: 强于大市相对大盘走势Table_First|Table_Author 分析师:熊军执业证书编号:S0590522040001 邮箱:*****************.cn分析师:孙树明执业证书编号:S0590521070001 邮箱:**************.cn联系人 刘欢宇邮箱:**************.cn相关报告1、《北方华创业绩超预期,设备材料有望维持高增长电子》2023.04.152、《周期复苏叠加AI 创新有望推动电子大行情电子》2023.04.083、《美光释放乐观预期,存储芯片有望迎来周期拐点电子》2023.04.03本报告仅供 y bj ie s ho u @e a s t m o n e y .c o m 邮箱所有人使用,未经许可,不得外投资聚焦研究背景北京时间3月14日晚间,谷歌宣布将进一步在其产品中引入人工智能(AI )技术,北京时间2023年3月15日凌晨,OpenAI 宣布正式推出GPT-4。

2022-2023年证券分析师之发布证券研究报告业务试卷包括详细解答

2022-2023年证券分析师之发布证券研究报告业务试卷包括详细解答单选题(共20题)1. 量化投资离不开IT技术,最相关的有()。

A.Ⅱ、ⅢB.Ⅰ、ⅣC.Ⅰ、ⅢD.Ⅱ、Ⅳ【答案】 C2. 下列对有效市场假说描述正确的是()。

A.①②③④B.①②③C.②③④D.①②④【答案】 A3. 利率波动对不同债券的影响不同,下列说法正确的有()。

A.Ⅰ、Ⅲ、ⅣB.Ⅰ、Ⅱ、ⅢC.Ⅰ、Ⅱ、ⅣD.Ⅱ、Ⅲ、Ⅳ【答案】 B4. 关于债券的即期利率,下列说法正确的有()。

A.Ⅰ.Ⅱ.Ⅲ.ⅣB.Ⅱ.Ⅲ.ⅣC.Ⅰ.Ⅲ.ⅣD.Ⅰ.Ⅱ.Ⅳ【答案】 A5. 20世纪60年代,()提出了有效市场假说。

A.艾略特B.夏普C.尤金.法玛D.马可维茨【答案】 C6. 期权价格受多种因素影响,但从理论上说,由()两个部分组成。

A.Ⅰ.ⅡB.Ⅰ.ⅣC.Ⅱ.ⅢD.Ⅰ.Ⅲ【答案】 D7. 下列情况中,可能存在多重共线性的有()A.Ⅰ.ⅡB.Ⅰ.ⅢC.Ⅲ.ⅣD.Ⅱ.Ⅲ【答案】 B8. 下列关于需求弹性的说法中,正确的有()。

A.Ⅱ、Ⅲ、ⅣB.Ⅰ、Ⅲ、ⅣC.Ⅰ、Ⅱ、ⅢD.Ⅰ、Ⅱ、Ⅳ【答案】 B9. 当通货膨胀严重时,政府通常会采取的宏观调控措施是()。

A.减税B.降低利率C.提高利率D.财政扩张【答案】 C10. 债券评级的对象是()。

A.运营风险B.投资风险C.成本风险D.信用风险【答案】 D11. 下列属于宏观经济金融指标的是()。

A.①②③④B.①②③C.①③④D.②③④【答案】 C12. 下列证券市场线的描述中,正确的有()。

A.①②③B.②③④C.①②④D.①③④【答案】 C13. 下列关于资产负债率的说法正确的是()。

A.Ⅰ.Ⅱ.ⅢB.Ⅰ.Ⅱ.ⅣC.Ⅰ.Ⅱ.Ⅲ.ⅣD.Ⅱ.Ⅲ.Ⅳ【答案】 C14. 财政管理体制是调节()资金管理权限和财力划分的一种根本制度。

A.Ⅰ、Ⅱ、ⅢB.Ⅰ、Ⅱ、ⅣC.Ⅰ、Ⅲ、ⅣD.Ⅰ、Ⅱ、Ⅲ、Ⅳ【答案】 A15. 关于期权内涵价值的说法,正确的是()。

中国食品行业稳中向好成绩斐然——前三季行业龙头抗危机“双六”成效助增长

CFI05 SEPT. 2020062020/09中国食品工业文/本刊记者 孙永立一系列积极变化显示,中国经济正呈现出稳定复苏的态势。

其中,食品工业整体上保持稳中向好的基本面。

从宏观层面看,三个“转正”成为中国前三季国民经济的最大亮点:社会消费品零售总额增速年内首次转正,工业增加值年内累计增速由负转正,出口年内累计增速首次实现正增长。

作为国民经济各工业部门之首,中国食品工业整体上保持稳中向好的基本面,“六稳”“六保”落实成效日益显现,真正起到了为社会发展保驾护航的作用。

食品企业的潜力和活力不断显现和激发,食品类消费的表现分外抢眼。

国家统计局数据显示,1—7月份,在41个工业大类行业中,12个行业利润总额同比增加。

其中,农副食品加工业增长20.1%。

8月份商品零售达29951亿元,同比增长1.5%,其中,粮油、食品类同比增长4.2%,饮料类同比增长12.9%。

受疫情较大冲击的餐饮业收入3619亿元,下降7.0%,降幅比7月份收窄4个百分点。

随着食品行业上市公司半年报全部亮相,各细分子行业均交出了自己的“答卷”。

总的来看,肉制品、调味品、方便食品、乳制品等业绩增速明显;茅台、海天味业、伊利、双汇等多数龙头企业展现出较强的抗危机能力。

来自券商行研报告显示,食品饮料101家上市公司共实现营业收入3824.51亿元,同比增长6.17%,实现归母净利润731.79亿元,同比增长10.36%,行业整体增长高于市场预期。

国内A 股市场方面,Choice中国食品行业稳中向好成绩斐然——前三季行业龙头抗危机“双六”成效助增长本期关注CURRENT CONCERNS07SEPT. 2020CFI 本期关注CURRENT CONCERNS数据统计显示,按申万行业分类,59家上市公司中,37家实现净利增长,占比62%;22家净利出现下滑,占比38%。

方便食品增势不减,速冻休闲两头开花随着疫情好转,方便食品迎来一个高速发展期。

筹资业务内部控制典型案例

筹资业务内部控制典型案例

嘿,你知道吗?在商业世界里,筹资业务内部控制可不是一件小事!就像建造一座大厦,每一块砖、每一根钢筋都得稳稳当当。

我给你讲个典型案例啊。

有这么一家创业公司,叫阳光科技。

他们的创始人老张和他的团队充满了激情和梦想,想要在科技领域闯出一片天。

他们到处找投资人,终于拉来了一大笔资金,那场面,可真叫一个热闹啊!

然而,问题来了。

公司的财务小李,一个初出茅庐的小伙子,对于资金的管理简直是一塌糊涂。

他就像个没头苍蝇一样,这里记一笔,那里忘一笔,资金的流向简直像一团乱麻!老张着急啊,这不是胡闹吗?

有一次,老张问小李:“咱那笔重要的研发资金去哪儿了?”小李支支吾吾半天答不上来,老张那个气啊!这不就好像你满心欢喜地准备了一顿丰盛的晚餐,结果发现食材不知道去哪儿了!

后来,老张意识到问题的严重性,赶紧请来专业的财务顾问老王。

老王一来就像个经验丰富的老船长,迅速把混乱的局面给理清了。

他建立了严格的资金管理制度,每一笔收支都明明白白,就像给资金装上了导航仪。

阳光科技的这个案例告诉我们,筹资业务内部控制太重要啦!它就像企业的生命线,如果不重视,随时可能出大问题。

所以啊,不管是大公司还是小公司,都得把这个事情当作头等大事来对待,千万别像小李那样马马虎虎!不然,好不容易筹来的资金可能就会打水漂,那可就太可惜了呀!你说是不是?。

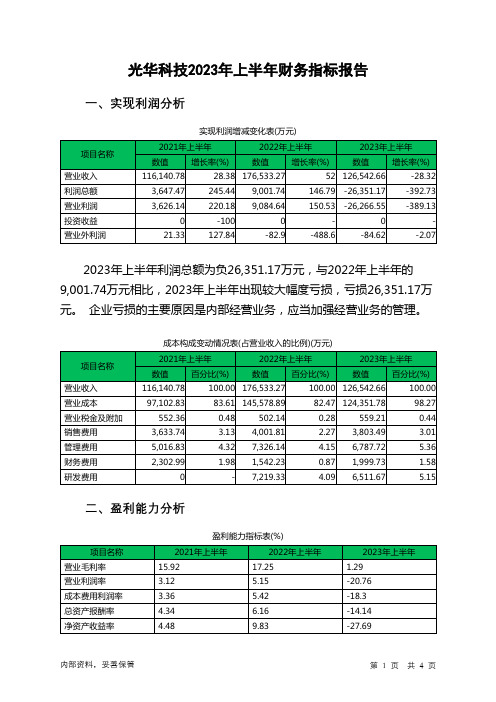

002741光华科技2023年上半年财务指标报告

光华科技2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为负26,351.17万元,与2022年上半年的9,001.74万元相比,2023年上半年出现较大幅度亏损,亏损26,351.17万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)光华科技2023年上半年的营业利润率为-20.76%,总资产报酬率为-14.14%,净资产收益率为-27.69%,成本费用利润率为-18.30%。

企业实际投入到企业自身经营业务的资产为326,955.81万元,经营资产的收益率为-16.07%。

2023年上半年营业利润为负26,266.55万元,与2022年上半年的9,084.64万元相比,2023年上半年出现较大幅度亏损,亏损26,266.55万元。

以下项目的变动使营业利润增加:资产处置收益增加42.44万元,销售费用减少198.32万元,管理费用减少538.42万元,研发费用减少707.66万元,资产减值损失减少7,513.08万元,营业成本减少21,227.12万元,共计增加30,227.03万元;以下项目的变动使营业利润减少:信用减值损失减少11.23万元,其他收益减少35.64万元,营业税金及附加增加57.07万元,财务费用增加457.5万元,共计减少561.45万元。

各项科目变化引起营业利润减少35,351.19万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 1.43 1.31 1.232023年上半年流动比率为1.23,与2022年上半年的1.31相比略有下降。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为175,805.81万元,与2022年上半年的211,390.2万元相比有较大幅度下降,下降16.83%。

301218华是科技2023年三季度财务分析结论报告

华是科技2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负90.06万元,与2022年三季度负169.67万元相比亏损有较大幅度减少,下降46.92%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2023年三季度营业成本为6,397.33万元,与2022年三季度的4,682.37万元相比有较大增长,增长36.63%。

2023年三季度销售费用为372.73万元,与2022年三季度的390.41万元相比有所下降,下降4.53%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年三季度管理费用为1,205.17万元,与2022年三季度的1,021.3万元相比有较大增长,增长18%。

2023年三季度管理费用占营业收入的比例为14.79%,与2022年三季度的16.23%相比有所降低,降低1.44个百分点。

本期财务费用为-357.11万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华是科技2023年三季度是有现金支付能力的,其现金支付能力为54,661.58万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析华是科技2023年三季度的营业利润率为-0.97%,总资产报酬率为-1.36%,净资产收益率为0.17%,成本费用利润率为-1.06%。

企业实际投入到企业自身经营业务的资产为125,453.59万元,经营资产的收益率为-0.25%。

光华科技锂电材料营收994万 同比增长101%

光华科技锂电材料营收994万同比增长101%

8月17日,光华科技(002741)发布半年报公告称,公司2018年上半年实现营业收入7.79亿元,同比增长38%;实现归属于上市公司股东的净利润8,841.05万元,同比增长86.13%。

锂电池材料业务营收993.79万元,占总体营收比重12.76%,同比增长101.49%。

据悉,光华科技的主要产品为化学试剂、PCB化学品及锂电池材料三大类。

从2017年宣布进入锂电池生产领域,光华科技借助其在专用化学品领域的领先地位,实现产业应用领域的延伸,在锂电池材料产业化方面取得较大进展,主要产品有三元前驱体及三元材料系列产品,磷酸铁及磷酸铁锂系列产品,钴盐、镍盐、锰盐系列产品等。

锂电池材料业务方面,光华科技致力于打造“镍盐和钴盐-三元前驱体-三元材料”的正极材料产业链。

2017年8月29日,光华科技总投资4.2亿元建设年产1.4万吨锂电池正极材料建设项目。

目前已有0.1万吨/年的三元前驱体产能;1万吨/年磷酸铁、0.5万吨/年磷酸铁锂的产能在建。

报告期内,新能源材料磷酸铁锂建设项目正进行设备安装调试,产品即将进入验证阶段;”锂电池基础材料绿色设计平台建设项目”入选2018年绿色制造系统集成项目;在镍、钴、锂、锰等金属的综合利用方面进行了产业化实。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

光华科技发布半年报公告,实现营业收入77,862.51

万元

光华科技(002741 )8月17日发布半年报公告。

2018年上半年,公司实现营业收入77,862.51万元,同比增长38%;实现归属于上市公司股东的净利润8,841.05万元,同比增长86.13%。

据悉,公司的主要产品为化学试剂、PCB化学品及锂电池材料三大类。

公司生产的PCB化学品具有绿色环保、节能减排的特点,并进一步向PCB 制造湿法流程的完整化学品体系延伸,为下游客户PCB制造湿法流程化学品提供整体解决方案。

锂电池材料是公司在多级串联络合萃取提纯技术和结晶控制等核心技术的基础上,结合国际领先的电池材料生产工艺制造出来的系列产品,具有品质稳定、高压实密度、循环稳定等特点。

化学试剂是公司的传统产品,经过几十载的不断研究创新,公司所生产的化学试剂代表行业技术优势水平。

公司表示PCB电子化学品进入快速增长期。

公司的传统电子化学品业务主要包括PCB化学品、化学试剂及其他专用化学品。

整体来看,化学试剂板块发展平稳,传统业务未来的主要增长来自于PCB电子化学品。

主要原因是:环保监管趋严,许多环保排放不达标的小厂被关停,行业集中度提高,公司作为国内龙头充分受益,产品有量价齐升态势;随着科技进步,电子产。