布莱克-斯科尔斯-默顿期权模型

期权交易中的交易模型了解期权交易中常用的交易模型

期权交易中的交易模型了解期权交易中常用的交易模型期权交易中的交易模型一、引言在期权交易中,交易模型是指用来分析、预测和决策期权交易的数学模型和工具。

通过使用交易模型,投资者可以更加理性和科学地进行期权交易,提高交易的成功率和盈利能力。

本文将介绍一些常用的期权交易模型,包括布莱克-斯科尔斯期权定价模型、波动率模型和期权交易策略模型等。

二、布莱克-斯科尔斯期权定价模型布莱克-斯科尔斯期权定价模型是期权交易中最经典和常用的模型之一。

它是由费希尔·布莱克和默顿·米勒·斯科尔斯在20世纪70年代提出的。

该模型基于一些假设,如市场是自由和无摩擦的,无风险利率是已知的且恒定的,期权价格在不同时间节点上服从对数正态分布等。

通过这些假设,该模型可以计算出期权的理论价格。

因此,在实际交易中,投资者可以参考该模型计算期权的合理价格,并进行买入或卖出决策。

三、波动率模型波动率是期权价格的一个重要指标,也是评估期权价格变动幅度的指标。

在期权交易中,使用波动率模型可以帮助投资者更准确地估计期权的价格变动情况,进而制定相应的交易策略。

常用的波动率模型包括历史波动率模型、隐含波动率模型和波动率表面模型等。

历史波动率模型基于过去价格数据进行计算,可以反映出市场过去的波动情况;隐含波动率模型则是根据期权市场上的实际交易价格来计算波动率,可以反映市场对未来波动的预期;波动率表面模型则是基于隐含波动率曲面的分析,可以更全面地研究波动率的变动规律。

四、期权交易策略模型期权交易策略模型是指通过分析市场数据和期权合约等信息,制定合理的交易策略的模型。

常见的期权交易策略模型包括波动率交易策略模型、价差交易策略模型和动态对冲策略模型等。

波动率交易策略模型是基于波动率变动情况进行交易的策略,投资者可以根据波动率的高低来决定买入或卖出期权;价差交易策略模型则是通过同时买入或卖出不同行权价的期权合约来获取差价收益;动态对冲策略模型是根据期权持仓的变化情况进行动态调整,以保持风险敞口的平衡。

期权定价模型

期权定价模型期权定价模型是金融衍生品定价领域的重要模型之一,它通过考虑期权的各项特性,将期权的价值与其相关的标的资产、行权价格、到期时间、波动率、无风险利率等一系列因素联系起来,从而确定期权的公平价格。

在期权定价模型中,常用的模型有布莱克-斯科尔斯模型(Black-Scholes Model)和它的改进模型,如布莱克-斯科尔斯-默顿模型(Black-Scholes-Merton Model)。

这些模型基于一些假设,包括市场无摩擦、无风险利率不变、标的资产价格服从几何布朗运动等。

布莱克-斯科尔斯模型是最早的期权定价模型之一,它将期权价格视为标的资产价格的函数,通过假设标的资产价格服从几何布朗运动,并应用风险中性估计,推导出了一个偏微分方程,即著名的布莱克-斯科尔斯方程。

利用该方程可以计算出欧式看涨/看跌期权的价格。

然而,布莱克-斯科尔斯模型在实际应用中存在一些限制,例如假设市场无摩擦和无风险利率不变的条件,并且假设标的资产价格服从几何布朗运动,这些假设在现实市场中并不总是成立。

因此,为了更准确地定价期权,学者们提出了一系列改进的模型。

其中,布莱克-斯科尔斯-默顿模型是对布莱克-斯科尔斯模型的一个重要改进。

该模型引入了对标的资产价格波动率的估计,通过蒙特卡洛模拟或数值方法,可以计算出更加准确的欧式期权价格。

此外,还有许多其他的改进模型,如跳跃扩散模型、随机波动率模型等,针对不同的市场和期权特性提供了更加精确的定价方法。

总之,期权定价模型是金融衍生品定价领域的重要工具,它通过考虑期权的各项特性和相关因素,计算出期权的公平价格。

布莱克-斯科尔斯模型和其改进模型是常用的期权定价模型,但也存在一些假设和限制。

为了更精确地定价期权,学者们提出了一系列改进模型,以适应不同市场和期权特性的需求。

在期权定价领域,除了布莱克-斯科尔斯模型和其改进模型外,还有许多其他的期权定价模型被广泛应用。

这些模型包括跳跃扩散模型、随机波动率模型、二叉树模型等等,它们分别在不同的金融市场和期权类型中发挥着重要的作用。

布莱克_默顿_斯科尔斯期权定价理论评述

34

布 莱 克 、默 顿 、

斯科尔斯期权

定价理论评述

杨峰

的概 率分布和贴现率是无法确定的 。 1969 年 Samuelso n 和 M er ton(默顿) 在其合作完成的文章中认识到了这一点 , 他们将 期权价格看作是股票价格 的函数 , 并且认为贴现率依赖于投资者所持股票和期权的数量 , 但是他们唯 一没有认识到的是影响贴现率的期权或股票风险 都是无法分散的或者说是 系统风险 。这使得他们最终导出的期权定价公式 仍需依赖于特定投资者的 效用函数 。70 年代以前诞生的期权定价公式所具有的共同不足之处 , 就是 不同程度地依赖于股票未来价格的概率分布和投 资者的风险偏好 , 而风险 偏好和概率分布是无法观测或正确估计的 , 从而 限制了这些公式在实际中 的应用 。期权定价理论的革命性突破是布莱克和斯科尔斯于 1973 年发表于 美国《政治经济学杂志》 上的一篇名为《期权和企业债务的定价》的文章 。这 篇文章给出了欧式股票看涨期权的定价公式 , 即 今天所称的布莱克 —斯科 尔斯公式 , 它与以往期权定价公式的重要差别在 于只依赖于可观察到的或 可估计出的变量 ,这使检验成功就可成为指导期权投资的重要方法 。

Black-Scholes模型综述

( j !(n j)!) p (1 p)

j j 0

n

n!

n j

max[0, u j d n jS K ]] / r n

a na

假设存在最小的 a,使得当股票价格上涨次数为 a,而下跌次数为 n-a 时, u d

n

S K >0 成立。可以解出

a 是大于 log(K/ Sd ) / log(u/ d) 的最小整数。接下来我们可以改写定价公式为:

X t X 0e

1 (r 2 ) t Bt 2

,注意到 Bt / t 是正态分布,那么可以改写④为:

1 (r 2 )(T t) BT t 2

C (X, t) E[e

r (T t)

g(xe

)] e

r (T t)

g (xe

1 (r 2 )(T t) T t z 2

Cu Cd , (u d)S

B

uCd dCu ⑥ ( u d ) r

由无套利条件,该组合与期权 C 在期末价值相同,则期初价值也应该相同,即 C=ΔS+B。把⑥代入,得

r d ur ) Cu ( ) Cd ] / r ud ud r d 简记为 C [ p Cu (1 p) Cd ] / r ,其中 p 。 ud C [(

一、 B-S 模型简介

首先,在建立 Black-Scholes 模型时,我们用到了如下假设: 资产价格遵从随机微分方程: 不限制卖空。 无交易费用和税收。 不存在套利机会。 证券交易为连续进行。 短期无风险利率 r 是常数。 在期权期限内,股票不支付股息。

dSt dt dB(t) ,其中 和 为常数。 St

布莱克_斯科尔斯期权定价模型分析

二、期权价值的影响因素以及期权定价的基本假设、原则

不例外。它除了满足以上所有期权定价模型都要遵守的基本假

在经济学中,价值(value)和价格(price)是两个不同的概 设外,还有其自身另外需要满足的假设前提,分别是:

念。其中,价格是为得到某种商品(如金融资产期权)而付出的

1. 金 融 资 产(股 票)收 益 率 服 从 对 数 正 态 分 布 ,即 ,lnS ̄N

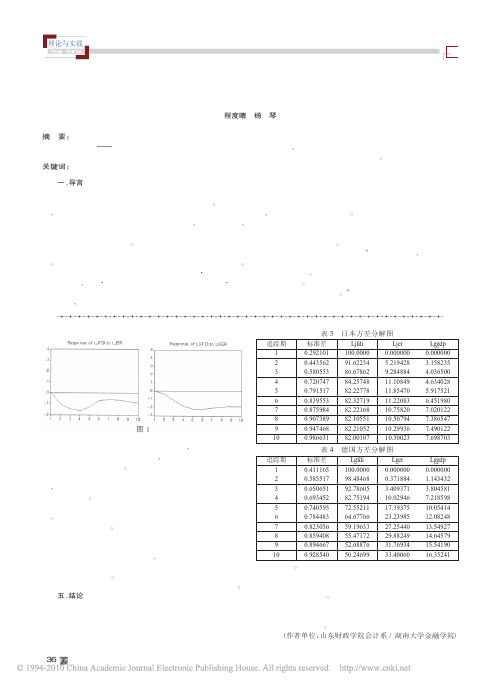

表 3 日本方差分解图

追踪期 1 2 3 4 5 6 7 8 9 10

标准差 0.292101 0.443562 0.580553 0.720747 0.791517 0.839553 0.875984 0.907389 0.947468 0.986631

Ljfdi 100.0000 91.62234 86.67862 84.25748 82.22778 82.32719 82.22168 82.10551 82.21052 82.00107

理论与实践

布莱克 - 斯科尔斯期权定价模型分析①

程度晴 杨 琴

摘 要:本文首先介绍期权定价模型兴起的经济背景并详细分析了期权价值的主要影响因素;接着主要围绕最为著名的期权定 价模型— ——布莱克 - 斯科尔斯期权定价模型,对其成立的前提条件、推导过程作了较为详细的说明,并通过实例运用模 型进行期权定价,简单分析了期权价值对布莱克 - 斯科尔斯期权定价模型中各个变量的敏感性。

3.市场不存在税收和交易成本;

但是还得围绕其理论价值进行,以体现价值。

4.金融资产在期权有效期内不存在红利支出和其他所得

那么,期权定价为什么会成为一个大难题呢?我们知道,对

5.期权只有在到期日才可执行(即为欧式期权)

于 股 票 、债 券 等 基 础 金 融 工 具 ,其 价 值 一 般 都 是 通 过“ 净 现 值

投资分析BlackScholes期权定价模型

st xt , a(st ,t) st ,b(st ,t) st dst stdt stdwt

省略下标t,变换后得到几何布朗运动方程

ds dt dw

s

证券的预期回报与其价格无关。

(13.6)

2024/6/27

11

▪ ITO定理:假设某随机变量x的变动过程可由ITO 过程表示为(省略下标t)

价格波动率σ和无风险利率r有关,它们全都是客观

变量。因此,无论投资者的风险偏好如何,都不会 对f的值产生影响。

在对衍生证券定价时,可以采用风险中性定价,即 所有证券的预期收益率都等于无风险利率r。

只要标的资产服从几何布朗运动,都可以采用B-S微

分方程求出价格f。

2024/6/27

22

13.4 几何布朗运动与对数正态分布

2024/6/27

4

wt t t

(13.1)

这里,wt wt wt1,t iidN (0,1)

2. 在两个不重叠的时段Δt和Δs, Δwt和Δws是独立的, 这个条件也是Markov过程的条件,即增量独立!

cov(wt , ws ) 0

(13.2)

其中,wt wt wt1, ws ws ws1

Ct St N (d1) Xer N (d2 )

其中,d1

ln(St

/

X

)

(r

2

/

2)

d2 d1 t [0,T ], T t

2024/6/27

27

B-S买权定价公式推导

▪ (1)设当前时刻为t,到期时刻T,若股票 价格服从几何布朗运动,若已经当前时刻t 的 值股 为票价格为St,则T时刻的股票价格的期望

2024/6/27

BS模型及违约距模型公式

BS模型及违约距模型公式BS模型是迄今为止应用较广且较为成熟的股票定价模型之一,其全名为Black-Scholes-Merton模型,是由费雪-布莱克、默顿-斯科尔斯共同独立发现并推导的,能够用来计算欧式期权(European Option)的理论价格。

BS模型最初应用于股票期权的定价和交易策略,但后来也被广泛应用于其他金融工具的定价和风险管理中。

根据BS模型,欧式期权的理论价格由五个变量决定:标的资产价格(S),行权价格(K),无风险利率(r),标的资产的波动率(σ),以及期权到期时间(t)。

BS模型将期权定价问题转化为一个偏微分方程求解问题,该方程即为著名的Black-Scholes方程,表达式如下:$\frac{1}{2}\sigma^2 S^2 \frac{\partial^2 V}{\partial S^2} + rS\frac{\partial V}{\partial S} + \frac{\partial V}{\partial t}- rV = 0$其中,V为期权的价格。

由于BS模型是个复杂的非线性偏微分方程,并且具有封闭解的限制,因此通常采用数值方法,如有限差分法或蒙特卡洛模拟等,来求解BS方程并计算期权的理论价格。

违约距模型(Distance-to-Default Model)是一种衡量公司违约风险的模型,用于评估公司违约可能性和违约损失的大小。

违约距(distance-to-default)指的是公司当前净资产价值与其违约边界之间的差距。

当违约距小于等于0时,该公司被认为处于违约状态。

违约距模型的公式可以有多种形式,根据不同的内含假设和数据可获得不同的模型。

其中,常见的一种违约距模型公式是基于Merton模型(也称为公司债务默认模型)的基础上建立的。

该模型首次由Robert Merton于1974年提出,主要基于了股票价格和债券价格之间的关系。

Merton模型假设公司负债不可调整,公司价值遵循几何布朗运动的随机过程,违约发生的条件是公司资产价值(V)首次小于债务偿付额(F)。

布莱克-舒尔斯-默顿期权定价模型

5

12.1 布莱克-舒尔斯-默顿期权定价模型的 基本思路

• 式(12. 1)的两边同吋乘上 着买入 ,并将两式相减消去dz,实际上意味

单位的股票,并卖空1单位的期权,可以构造出一个短期

内没有不确定性的投资组合。而在一个无套利的市场中,一个没 有不确定性的投资组合必然只能获得无风险利率的收益。这样在 数学上,就可以从(12. 1)和(12. 2)的联立方程组中解出一个 期权价格所满足的偏微分方程,求解这一方程,就得到了期权价 格的最终公式。 • 以上就是斯权定价模型推导过程的基本思路,理解这一思路,将 有助于在下面看似无关的数学推导中不会迷失方向。

(12.2)

4

12.1 布莱克-舒尔斯-默顿期权定价模型的 基本思路

• 观察式(12. 2)会发现影响期权价格的随机因素也完全体现 在等式右边的第二项中的dz上.这与我们的直觉是一致的: 股票价格及其衍生产品——期权价格都只受到同一种不确定 性的影响,其区别只是在于随机因素dz前面的系数不同,也 就是对随机因素变化的反应程度不同。 • 如果式(12. 1)两边同时乘以 并与式(12. 2)相减,则可 ∂S 以消去dz项。

•

• •

dz = ε

dt

(12. 4)

10

标准布朗运动

� 那么为什么采用维纳过程来描述股票价格变化中的随机 因素呢? � 首先,维纳过程中用 ε 即标准正态分布的随机变量来反 映变量变化的随机特征。 现实生活中很多变量的分布都 近似于正态分布,加上其在数学上的易于处理,使得正 态分布成为最常见和最重要的分布假设之一。金融市场 也不例外,经验事实证明,股票价格的连续复利收益率 近似地服从正态分布。

(12.1)

等式右边的第二项中的dz完全捕捉了影响股票价格变化的随机因 素。根据数学家伊藤(K. Ito)提出的伊藤引理(Ito Lemma)可 知,当股票价格服从式 (12. 1)时,作为股票衍生产品的期权价 格将服从

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

13

The Derivation of the Black-Scholes Differential Equation continued

The value of the portfolio is given by ƒ ƒ S S The change in its value in time Dt is given by ƒ D Dƒ DS S

We can form a portfolio consisting of the stock and the option which eliminates this source of uncertainty

The portfolio is instantaneously riskless and must instantaneously earn the risk-free rate This leads to the Black-Scholes differential equation

m – s2/2 not m

This is because

ln[E(ST / S0 )]

are not the same

and

E[ln(ST / S0 )]

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

ƒ ƒ 1 2 2 2 ƒ rS s S rf 2 2 t S S

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

15

The Differential Equation

Options, Futures, and Other Derivatives, 7th Edition, Copyright © C. Hull 2008

9

Estimating Volatility from Historical Data

(page 198)

Take observations S0, S1, . . . , Sn at intervals of t years 2. Calculate the continuously compounded return in each interval as:

任何其价格依赖于股价的证券都满足该微分方程 The particular security being valued is determined

by the boundary conditions of the differential equation In a forward contract the boundary condition is ƒ = S – K when t =T The solution to the equation is ƒ = S – K e–r (T – t )

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

16

The Black-Scholes Formulas

(See pages 204)不支付股利股票期权0时价格公式

DS mDt , s 2 Dt S

where m is expected return and s is volatility

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

1.

Si ui ln Si 1

3. Calculate the standard deviation, s , of the ui´s s 4. The historical volatility estimate is: ˆ s t

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

Continuously Compounded Return

Equations 13.6 and 13.7), page 196)

If x is the continuously compounded return

ST S 0 e xT 1 ST x = ln T S0 s2 s2 x m 2 , T

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

14

The Derivation of the Black-Scholes Differential Equation continued

30%, -20% and 25% The arithmetic mean of the returns is 14% The returned that would actually be earned over the five years (the geometric mean) is 12.4%

Since the logarithm of ST is normal, ST is

lognormally distributed

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

12

The Derivation of the Black-Scholes Differential Equation

DS mS Dt sS Dz

布莱克-斯科尔斯-默顿模型

The Stock Price Assumption

Consider a stock whose price is S

In a short period of time of length Dt, the return on the stock is normally distributed:

2

The Lognormal Property

(Equations 13.2 and 13.3, page 195)

It follows from this assumption that

s2 2 ln ST ln S 0 m 2 T , s T or s2 2 ln ST ln S 0 m 2 T , s T

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008 5

The Expected Return

The expected value of the stock price is S0emT The expected return on the stock is

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

7

Mutual Fund Returns (See Business

Snapshot 13.1 on page 197)

Suppose that returns in successive years are 15%, 20%,

2 ƒ ƒ ƒ ƒ 2 2 Dƒ mS ½ 2 s S Dt sS Dz S t S S 构建组合 , 包含 :

1 : derivative

ƒ + : shares S

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

Options, Futures, and Other Derivatives, 7th Edition, Copyright © John C. Hull 2008

8

The Volatility

The volatility is the standard deviation of the

continuously compounded rate of return in 1 year The standard deviation of the return in time Dt is s Dt If a stock price is $50 and its volatility is 25% per year what is the standard deviation of the price change in one day?

6

m and

2 m−s /2

Suppose we have daily data for a period of several months

m is the average of the returns in each day

[=E(DS/S)] m−s2/2 is the expected return over the whole period covered by the data measured with continuous compounding (or daily compounding, which is almost the same)