各产品成本对比表

成本预算表格模板

成本预算表格模板成本预算表格模板:企业运营的关键一、引言成本预算是企业运营过程中的重要环节,它涉及到企业资源的分配、项目或产品的定价以及盈利能力的评估。

一个全面、准确的成本预算表格模板可以帮助企业更好地进行成本管理,实现可持续发展。

本文将详细介绍成本预算表格模板的构建过程、使用方法和注意事项,并通过案例分析具体阐述其实际应用。

二、成本预算表格模板的构建1.确定成本项目:根据企业运营或项目的实际情况,列出所有相关的成本项目,如原材料、人工、设备、税费等。

2.收集历史数据:参考过去类似项目或产品的成本数据,为新项目或产品的成本预算提供依据。

3.制定预算假设:根据市场趋势、企业内部条件等因素,为成本预算设定合理的假设,如价格变动、需求预测等。

4.填写预算表格:按照成本项目和预算假设,在预算表格中填入相应的数据,形成初步的成本预算。

5.审核与调整:对初步的成本预算进行审核,确保其完整性和准确性,并根据实际情况进行调整。

三、成本预算表格模板的使用方法1.定期更新:根据项目或产品的实际情况,定期更新成本预算表格中的数据,以反映最新的成本信息。

2.对比分析:将实际成本与预算成本进行对比,分析差异产生的原因,并采取相应的措施进行成本控制。

3.风险管理:通过成本预算表格,识别潜在的成本风险,并制定相应的风险应对策略。

4.决策支持:利用成本预算表格中的数据,为企业决策提供依据,如定价策略、资源分配等。

四、注意事项1.确保数据的准确性:在填写成本预算表格时,务必确保所使用的数据准确无误,以免影响预算的准确性。

2.考虑不确定性因素:在制定成本预算时,应充分考虑市场、技术等不确定性因素对成本的影响。

3.避免过度压缩成本:在追求成本控制的过程中,要避免过度压缩成本而影响产品质量或服务水平。

4.与其他部门沟通:在制定成本预算时,应与其他部门充分沟通,确保资源的合理分配和共同实现企业的目标。

五、案例分析以某制造企业为例,该企业计划生产一款新产品,需要进行成本预算。

各行贷款产品对比表

6期:前期6.5%+1% 月均

12期:前期2.5%+1%月

前期服务费一次性收 月费率按照合同金

取,按照合同金额在

额

放款时扣除

每月收取

6期:1.3分

3期:2.2分

9期:1.2分

6期:2.1分

12期:1.2分

1、利息

2、管理费(按月收 取):贷款金额*1%

1、利息 2、管理费(按月 收取):贷款金额 *1%

最高300万,个别超出额度的 可特殊申请

宜信普惠 个人贷

(授信金额*1%)/笔

3-50万

灵活

6期、9期、12期

3期、6期

灵活

12%--18%

1--1.5分 1、小贷公司月息 2、管理费用0.5%

等额本息

按月还息到期还本

6期:前期1.8%+1%月均

3期:前期3.5%+1% 月均

9期:前期2.0%+1%月均

1、结婚证、身份证、 1、结婚证(已婚为必

2、企业实际控制人及配偶身份证明、户口本 户口本、房产证、银 要条件)、身份证、

、婚姻状况证明等个人资料,以及主要财产 行卡近4个月流水 户口本、房产证、银

清单及证明;保证人的资料(如有、须为本

行卡近4个月流水;

地户口)

3、申请人承诺将至少50%POS结算移至华夏的

未强制要求

未强制要求

强制要求对公账户

强制要求 (可选专户)

未强制要求

强制要求 (可选专户)

见固定资产

强制要求,必须有房产(无 论本外地、是否抵押) 低于75%

辅助证明,有助提高额度 辅助证明,有助提高额度

未明确

家庭净资产不低于其在银行信用额度的2倍 必须提供厦门房产

成本费用分析课件(共 35张PPT)

从结果可得知本期投 入与本期转出运作正 常,而本期投入与期 末结余数则呈异常

四、同类子产品总生产成本对比分析

(一)输入数据并计算

(二)创建并编辑图表

将企业的同类子产品进行对比,可以确定哪一种产 品耗费的成本更小,然后再将它们的销售收入进行比较, 就可以知道生产哪一种产品创建的利润更大。

已知某企业生产5种产品,它们的直接材料、直接人 工、制造费用和其他费用如下图所示。下面我们将对这5 种产品的各项成本及总成本进行计算,并为其创建柱形 图表和饼图图表,以方便比较和查看。

(一)输入数据并计算

根据已知数 据创建的比 较表格

计算A产品的成本合计

复制公式计算各 产品的成本合计

(二)创建并编辑图表

下面我们利用计算结果分别为这5种产品创建柱形 图图表以方便比较,以及创建饼图图表以方便查看各产 品占总成本的比例。

对5种产品的总成本进行升序排 序,,即将图表中的柱形从低到 高依次排列,可看到F产品的总 成本最低,B产品的总成本最高

容应根据企业面临的实际情况来确定。

一、年末总生产成本结构分析

(一)创建分析表并进行计算 (二)创建生产总成本结构图表

生产成本是指企业为生产一定种类和数量的产品所发 生的费用,包括直接材料、直接人工和制造费用等的总和。 在实际工作中,生产部门应按月对构成生产成本的要素进 行核算,到了年末还应对本年内构成生产成本的各要素进 行统计,并计算各自所占的比例,即结构分析。在Excel中 经常使用饼图图表来进行成本费用结构分析。

二、创建各月生产成本折线图

(一)创建图表

(二)编辑图表

下面我们为“年末总生产成本统计”表中的各要素创建各 月生产成本折线图并为其添加趋势线,进行趋势分析。

第13章--成本费用分析PPT课件

2024/10/21

19

(一)创建分析表并进行计算

创建分析表格并利用函数进行成本投入、本期转 出和期末数的平均数和标准差计算。

创建分 析表格

分别计算总投入成本、平均投入 成本和各月投入成本标准差

2024/10/21

2024/10/21

创建的“年末总生产成本统计”表格 (为使表格中要进行计算的相关单元格 醒目显示,为其填充不同的颜色)

6

计算本期合计和期末数(根据 “期末数=期初数+本期投入 -本期转出”关系式 )

2024/10/21

根据“下月期初数 =上月期末数”关 系式计算期初数

通常会计核算是以每一年度作为一

2024/10/21

12

二、创建各月生产成本折线图

(一)创建图表

(二)编辑图表

下面我们为“年末总生产成本统计”表中的各要素创建各 月生产成本折线图并为其添加趋势线,进行趋势分析。

2024/10/21

13

(一)创建图表

2024/10/21

14

新工作表中的图表

2024/10/21

15

(二)编辑图表

2024/10/21

4

已知某企业一年中每月的各项费用如下图所示,下面我们对 年末总生产成本进行结构分析并创建图表,效果如下所示。

2024/10/21

各月的各 项费用表

创建的总 生产成本 结构图表

5

(一)创建分析表并进行计算

要对年末总生产成本进行结构分析,首先要创建总 成本费用分析表格,并在表格中输入各项已知数据,然 后计算本期合计、期末、期初数及各要素所占比例。

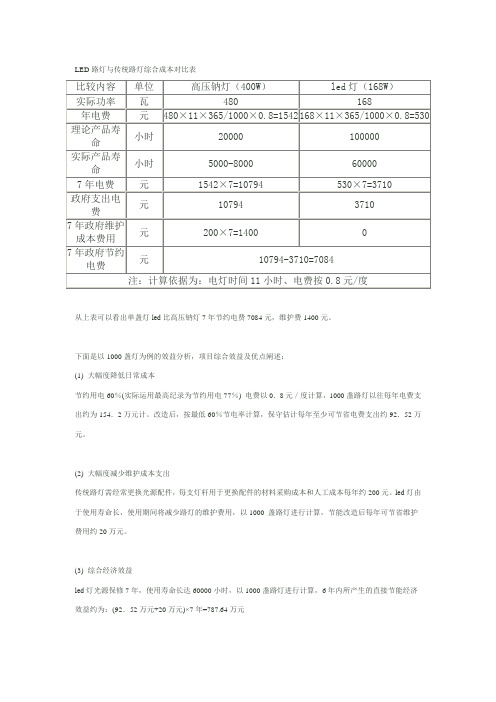

LED路灯与传统路灯综合成本对比表

LED路灯与传统路灯综合成本对比表从上表可以看出单盏灯led比高压钠灯7年节约电费7084元,维护费1400元。

下面是以1000盏灯为例的效益分析,项目综合效益及优点阐述:(1) 大幅度降低日常成本节约用电60%(实际运用最高纪录为节约用电77%) 电费以0.8元/度计算,1000盏路灯以往每年电费支出约为154.2万元计。

改造后,按最低60%节电率计算,保守估计每年至少可节省电费支出约92.52万元。

(2) 大幅度减少维护成本支出传统路灯需经常更换光源配件,每支灯杆用于更换配件的材料采购成本和人工成本每年约200元。

led灯由于使用寿命长,使用期间将减少路灯的维护费用,以1000 盏路灯进行计算,节能改造后每年可节省维护费用约20万元。

(3) 综合经济效益led灯光源保修7年,使用寿命长达60000小时,以1000盏路灯进行计算,6年内所产生的直接节能经济效益约为:(92.52万元+20万元)×7年=787.64万元(5) 综合经济价值该项目除具有直接节电效益之外,其对供配电设施及线路的保护作用使得供配电设施延长有效使用寿命,养护费用相应减少;同时亦减轻主送电变压器及电缆的负担,减轻供电材料的投入资金,另节约的电能缓解了城市供电紧缺的现状。

(4) 视觉效果改造后,消除了原高压钠止了使用中存在的耗电量大、视觉效果差(严重偏色、显色性低)、维护费用高等缺点。

为机动车驾驶人员和路人创造出良好的视觉环境,在保障交通安全、提高交通运输效率、节约电费、维护费的同时也美化了城市夜晚环境。

(6) 绿色无污染材料选用绿色环保无污染从发展绿色环保节能型社会的长远目标来看,道路照明光源采用led灯是未来的发展趋势。

(7) 真正的减排从减排的角度看,以一吨煤燃烧后发3000度电、产生1.5吨-1.8吨二氧化碳推算,实施1000盏路灯节能改造后,每年可节省煤:115万千瓦÷3000千瓦/吨=383吨;每年减少排放二氧化碳:383X(1.5-7.8)=574吨-689吨。

成本分析报告

竭诚为您提供优质文档/双击可除成本分析报告篇一:xx公司生产成本分析报告xxxx公司生产成本分析报告根据我公司情况,现将生产、主营利润、成本进行初步分析。

一、基本情况1、产量及其变化情况20XX年3月我公司产量为xx吨,比上年同期减产。

其中,本月产量xx吨,比上年同期减产xx,本月产量xx吨,比上年同期减产xx,割板本月产量xx,比上年同期减产xx,来料加工本月生产xx吨,比上年同期减产xx%,工具本月产量xx,比上年同期减产xx%。

公司本年产量及其变化见下表产量变化情况表2、产品销售收入及其变化情况20XX年3月我公司实现销售收入xx元,比上年同期增长xx%。

其中,公司本月生产销售收入xx元,比上年同期减少xx;其他业务收入xx元,比上年同期增长xxx。

公司本年销售收入及变化见下表收入变化情况表3、主营业务利润20XX年3月我公司生产实现主营业务利润xx元,比上年同期减少xx。

公司本年主营业务利润及变化见下表利润变化情况表4、生产成本20XX年3月我公司产品生产成本为xx元,比上年同期增长xx。

成本变化情况表二、本月成本分析20XX年3月,我公司生产销售收入为xx元,生产成本为xx元,生产亏损xx元。

其中,锻件亏损xx元,模块盈利xx元,割板盈利xx元,来料加工盈利xx元。

1、产品总成本分析对于产品总成本的分析,一般来说,分为按成本项目和按产品种类来分析。

我们采按成本项目进行本公司的成本分析。

产品的成本由材料、人工、制造费用三部分构成。

结合我公司的实际情况,便于公司管理层对成本的控制,我公司的产品成本构成可分为:直接材料、辅料、电、煤、人工、废品损失、制造费用七部分。

20XX年3月我公司成本构成比率为:直接材料成本比率xx,辅料成本比率xx、电成本比率xx、煤成本比率xx、人工成本比率xx、制造费用成本比率xx、xx。

2月份构成比率为:直接材料为xx、辅料为xx、电为xx、煤为xx、人工成本为xx、制造费用为xx、废品损失为xx。

生产企业产品成本分析表

0.30 0.20

0.20 0.10

0.10

0.00

A

B

C

D

E

F

G

0.00

A

B

直接材料 0.00 0.00 0.00 0.00 0.00 0.00 0.00

直接材料 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

C

金额单位:人民币元

单位成本增减 成本项目 直接人工 制造费用

其他

D

E

F

日期: 日期:

G 其他

G

四、直接材料比重对比表 100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

六、制造费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

七、其他费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

上年比重

本年比重

增减比 合计 率

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

产品成本计算表

产品成本计算表本文档旨在介绍产品成本计算表的目的和重要性,并概述后续内容。

产品成本计算表是一项用于计算和跟踪产品生产过程中各项成本的工具。

对于任何企业来说,了解和控制产品成本是十分重要的,因为它直接影响到企业的盈利能力和竞争力。

通过详细记录和分析各项成本,企业可以更好地管理生产过程,优化资源分配,降低生产成本,提高利润。

本文档将按照以下大纲展开:背景介绍:概述产品成本计算表的背景和意义。

成本要素:详细说明产品成本计算表中涉及的各项成本要素和计算方法。

成本分类:介绍常见的产品成本分类方式,并解释其应用场景和优缺点。

成本分析:阐述如何利用产品成本计算表进行成本分析,以便评估和优化生产过程。

实例演示:通过一个具体的案例,演示如何使用产品成本计算表进行成本分析和决策支持。

在阅读完毕本文档后,您将对产品成本计算表的目的和使用方法有更清晰的了解,并能够应用它来提升企业的成本管理能力。

产品成本计算表是一种重要的工具,用于提供对产品成本的全面了解和评估。

它起到了统计、分析和管理产品成本的作用,帮助企业做出基于成本的决策。

该表的主要用途之一是追踪和记录与生产过程相关的所有费用。

通过将直接成本(如原材料和劳动力)和间接成本(如设备维护费用和管理人员工资)纳入计算表中,企业可以清晰地了解每个阶段的成本分布情况。

另外,产品成本计算表也可以用于评估产品定价和利润率。

通过将成本与销售额进行对比,企业可以确定产品的盈利能力和竞争力。

同时,还可以借助产品成本计算表来进行成本控制和降低,使企业能够更精确地预测和规划经营活动。

总而言之,产品成本计算表是企业管理中不可或缺的工具,它为企业提供了全面的产品成本信息,并帮助企业做出有效的决策。

产品成本计算表是用于计算特定产品的成本的一种工具。

在制作产品成本计算表时,需要包含以下要素:直接材料成本:这是制造产品所需的原材料成本。

直接材料成本是指能够明确与产品直接相关的原材料成本,例如钢铁、木材等。