单利、复利和连续复利

单利和复利的公式和例子

单利和复利的公式和例子首先明确几个相关的字母代表的意思:P 本金,又可以称为期初金额或现值I 利息i 利率,通常指每年利息和本金之比S 终值,又称本金和利息和,即本利和t 时间,借贷年限(一般是以年为单位的)单利单利是计算利息的一种方法。

按照这种方法,只要本金在贷款期限中获得利息,不管时间多长,所生利息均不加入本金重复计算利息。

这里所说的“本金”是指贷给别人以收取利息的原本金额。

“利息”是指借款人付给贷款人超过本金部分的金额。

单利利息公式:I=prt例子:持有本金 100元,利率为3%,时间为 3年,求单利利息。

根据公式可得: I=prt=100*3%*3=9 元所以,当本金为100元时候,利率为3%,时间为3年,经过计算,得出单利利息为9元。

单利终值公式:S=P+I=p+prt=p*(1+rt)例子:本金有1200,利率 i为4%,出票为6月15日,到期为8月14日,期间60天。

求单利终值。

根据公式可得:S=P+I=p+prt=p*(1+rt)=1200*(1+4%*60/360)=1208所以,按照题目的意思算出,单利终值为 1208元。

单利现值公式:P=S-I=S-S*i*t, i为贴现率例子:假设有1200元现金,6月27日存进银行,8月14日到期,存款天数是48天,贴现率为6%。

P=S-I=S-S*i*t= 1208-1208×6%×48/360=1198.34(元)复利复利的计算是对本金及其产生的利息一并计算,也就是利上有利,就是平常所说的“利滚利”。

计算特点:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。

复利利息复利利息是在复利计息方式下所产生的资金时间价值,即复利终值与复利现值的差额。

复利终值公式:S=P+I=P(1+i)^n ,n为年限推导过程:S1=p(1+i)S2=p(1+i)^2S3=p(1+i)^3Sn=p|(1+i)^n例子:本金有1200元,i为8%,期限为3年,求复利终值。

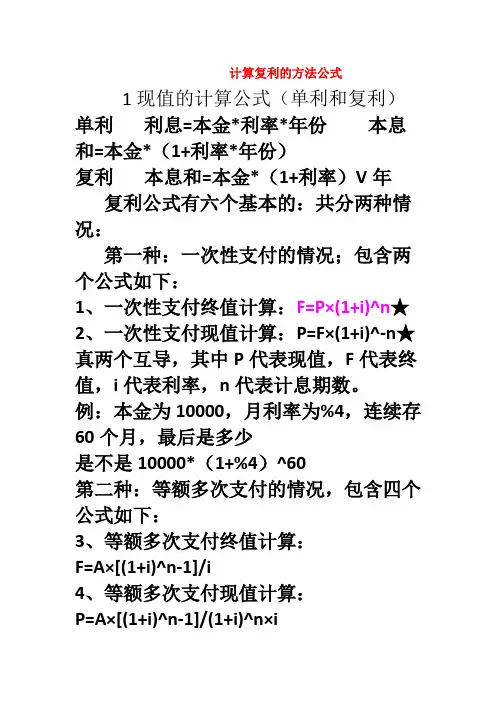

计算复利的方法公式

计算复利的方法公式1现值的计算公式(单利和复利)单利利息=本金*利率*年份本息和=本金*(1+利率*年份)复利本息和=本金*(1+利率)V年复利公式有六个基本的:共分两种情况:第一种:一次性支付的情况;包含两个公式如下:1、一次性支付终值计算:F=P×(1+i)^n★2、一次性支付现值计算:P=F×(1+i)^-n★真两个互导,其中P代表现值,F代表终值,i代表利率,n代表计息期数。

例:本金为10000,月利率为%4,连续存60个月,最后是多少是不是10000*(1+%4)^60第二种:等额多次支付的情况,包含四个公式如下:3、等额多次支付终值计算:F=A×[(1+i)^n-1]/i4、等额多次支付现值计算:P=A×[(1+i)^n-1]/(1+i)^n×i5、资金回收计算:A=P×(1+i)^n×i/[(1+i)^n-1]6、偿债基金计算:A=F×i/[(1+i)^n-1]说明:在第二种情况下存在如下要诀:第3、4个公式是知道两头求中间;第5、6个公式是知道中间求两头;其中3、6公式互导;其中4、5公式互导;A代表年金,就是假设的每年发生的现金流量。

因此本题是典型的一次性支付终值计算,即:F=P×(1+i)^n=500×(1+12%)^2+700×(1+12%)^1=+784=万元所以你最终的本利和为万元,利息==万元。

★复利终值的计算复利终值=现值×(1+利率)×期数=现值×复利终值系数例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)×30★复利现值的计算复利现值=终值÷<(1+利率)×期数>=终值÷复利现值系数例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000÷<(1+3%)×30>1、复利终值,也叫按复利计算的本利和。

金融学单利复利公式(二)

金融学单利复利公式(二)

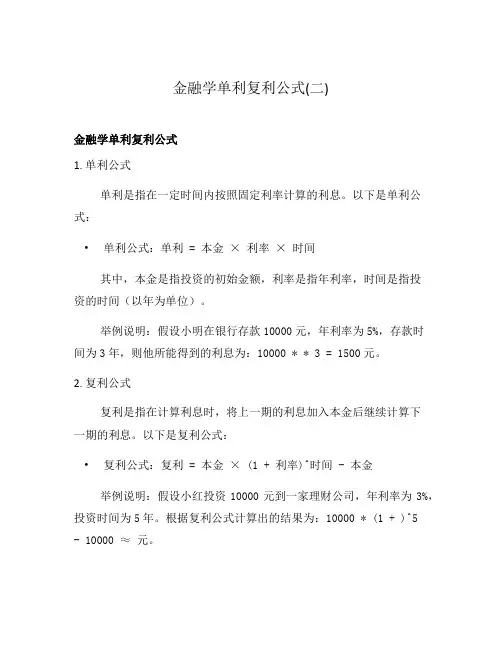

金融学单利复利公式

1. 单利公式

单利是指在一定时间内按照固定利率计算的利息。

以下是单利公式:

•单利公式:单利 = 本金× 利率× 时间

其中,本金是指投资的初始金额,利率是指年利率,时间是指投

资的时间(以年为单位)。

举例说明:假设小明在银行存款10000元,年利率为5%,存款时

间为3年,则他所能得到的利息为:10000 * * 3 = 1500元。

2. 复利公式

复利是指在计算利息时,将上一期的利息加入本金后继续计算下

一期的利息。

以下是复利公式:

•复利公式:复利 = 本金× (1 + 利率)^时间 - 本金

举例说明:假设小红投资10000元到一家理财公司,年利率为3%,投资时间为5年。

根据复利公式计算出的结果为:10000 * (1 + )^5

- 10000 ≈ 元。

3. 单利与复利的比较

单利和复利的计算方式不同,导致在同样本金、利率和时间条件下,复利会获得更高的利息。

以下是单利与复利之间的关系:

•复利 > 单利

举例说明:假设小张向银行存款10000元,年利率为5%,存款时

间为5年。

如果使用单利计算,他的利息为:10000 * * 5 = 2500元;如果使用复利计算,他的利息为:10000 * (1 + )^5 - 10000 ≈ 元。

可见,使用复利计算可以获得更多的利息。

结论

单利和复利是金融学中常见的计算利息的方式,根据不同的需要

选择适合的计算方式可以获得更多的利息收益。

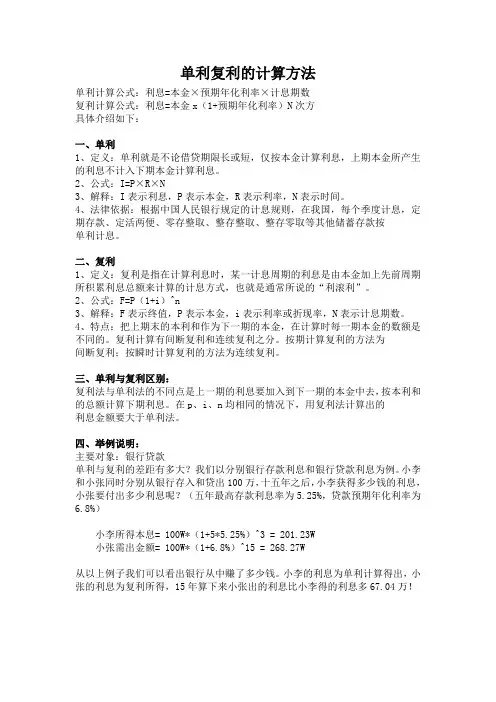

单利复利的计算方法

单利复利的计算方法单利计算公式:利息=本金×预期年化利率×计息期数复利计算公式:利息=本金x(1+预期年化利率)N次方具体介绍如下:一、单利1、定义:单利就是不论借贷期限长或短,仅按本金计算利息,上期本金所产生的利息不计入下期本金计算利息。

2、公式:I=P×R×N3、解释:I表示利息,P表示本金,R表示利率,N表示时间。

4、法律依据:根据中国人民银行规定的计息规则,在我国,每个季度计息,定期存款、定活两便、零存整取、整存整取、整存零取等其他储蓄存款按单利计息。

二、复利1、定义:复利是指在计算利息时,某一计息周期的利息是由本金加上先前周期所积累利息总额来计算的计息方式,也就是通常所说的“利滚利”。

2、公式:F=P(1+i)^n3、解释:F表示终值,P表示本金,i表示利率或折现率,N表示计息期数。

4、特点:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。

复利计算有间断复利和连续复利之分。

按期计算复利的方法为间断复利;按瞬时计算复利的方法为连续复利。

三、单利与复利区别:复利法与单利法的不同点是上一期的利息要加入到下一期的本金中去,按本利和的总额计算下期利息。

在p、i、n均相同的情况下,用复利法计算出的利息金额要大于单利法。

四、举例说明:主要对象:银行贷款单利与复利的差距有多大?我们以分别银行存款利息和银行贷款利息为例。

小李和小张同时分别从银行存入和贷出100万,十五年之后,小李获得多少钱的利息,小张要付出多少利息呢?(五年最高存款利息率为5.25%,贷款预期年化利率为6.8%)小李所得本息= 100W*(1+5*5.25%)^3 = 201.23W小张需出金额= 100W*(1+6.8%)^15 = 268.27W从以上例子我们可以看出银行从中赚了多少钱。

小李的利息为单利计算得出,小张的利息为复利所得,15年算下来小张出的利息比小李得的利息多67.04万!。

单利与复利

1 第二年利息为:B=100000×5%× 5250元 第二年利息为:B=100000×5%×(1+5%) = 5250元 1 2 0

第三年利息为:C=100000×5%× 5513元 第三年利息为:C=100000×5%×(1+5%) = 5513元

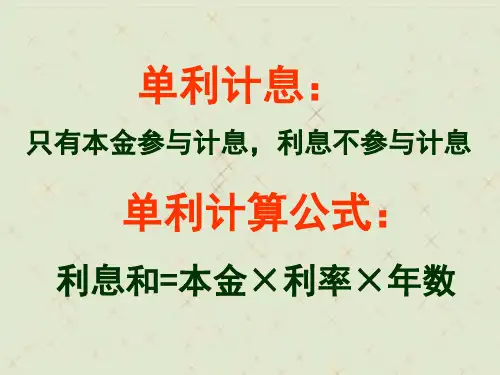

单利计息: 单利计息:

只有本金参与计息, 只有本金参与计息,利息不参与计息

单利计算公式: 单利计算公式:

利息和=本金×利率× 利息和=本金×利率×年数

例如: 例如: 某人欲存款100000元 某人欲存款100000元,存款利率 100000 5%,存期为3 按单利计息, 5%,存期为3年,按单利计息,则三 年后到期时: 年后到期时: 利息和=本金×利率× 利息和=本金×利率×年数 =100000×5%× =100000×5%×3 =15000元 =15000元

工资演示

分红型保险产品的优势

比如富贵系列分红型产品中,如 果生存金不领取,是以复利形式累计 生息的.

�Leabharlann 利息和= 15763元 利息和= A + B + C = 5000 + 5250 + 5513 = 15763元

理财中两种强大的力量

时间与复利

利益演示

请你选择

有两份工作,其中一份工作的第一 个月的工资是1万,以后每个月的工资都 比前一个月增加1万,工作时间为两年. 另一份工作的第一个月的工资是1 元,以后每个月的工资都是前一个月的 工资的两倍,工作时间同样为两年.

复利计息: 复利计息:

本金与利息同时参与下一周期计息

复利是什么?如何计算复利?

复利是什么?如何计算复利?复利是指一笔资金除本金产生利息外,在下一个计息周期内,以前各计息周期内产生的利息也计算利息的计息方法。

简单来说,复利就是利息能生息,像滚雪球一样滚下去;单利就是利息不能生息,只以本金计算利息。

比如1万元存一年定期利率1.5%,连续存三年,那么这一过程就存在复利,计算方式为:1万*101.5%*101.5%*101.5%=10 456.78375元。

而1万元存三年定期利率为2.75%,那么存三年的话就不存在复利,计算方式为:1万*2.75%*3+1万=10825元。

从上面例子不难看出,在存款时,并不是复利获得的利息就高,而是要看存款做为计算的基数利率哪个高。

我们都知道余额宝都是计算复利的,但是计不计算复利并没有给我们带来多大的收益,只要基金经理积极点,在年化收益率上提上0.1%比什么都强。

比如以昨日7日年化收益3.762%计算复利收益,首先打开excel 表格,然后在菜单栏找到“公式”-在“财务”里找到“FV函数”,点开分别输入:利率:3.762%/365支付总期数:365现值:-1计算结果为1.038335,即收益率为3.8335%,然而跟没有复利情况下的3.762%有多大区别?相差0.0715%。

所以说,余额宝的复利基本可以忽略,只要基金经理积极点在年化收益率上提高0.1%,或在相关费用上少收0.1%比什么都强。

但是话又说回来了,有还是比没有强啦讨论重点•什么是复利,复利对投资人有多重要?•介绍复利的公式和相关的例子•复利的神奇魔力什么是复利?复利的基本定义就是原本的本金加上先前所累积的利息这两者所产生的利息。

或者是一项投资赚得了利息(或股利),我们将它再投资到原本的标的当中。

这可以想成是利息产生的利息。

复利能够比单利为你的投资带来更快的成长。

单利指的是只有本金会产生利息。

在这篇文章当中会举例说明。

复利的概念已经行之有年了。

物理学家爱因斯坦(Albert Einstein)也相信复利的力量,并称它为“史上最伟大的发现“、“世界上的第八大奇迹”。

单利复利和连续复利课件

03

复利计算方法

复利计算公式

简单复利公式:S=P(1+r/n)^nt S:未来价值

P:本金

复利计算公式

r

年利率

n

每年计息次数

t

时间(年)

复利计算公式

复利公式:S=P(1+r/n)^nt S:未来年利率

n

每年计息次数

t

时间(年)

举例说明复利计算

01

假设本金为1000元,年利率为 5%,每年计息一次,5年后复利 计算结果为1276.28元。

03

02

适用于描述无限小时间间隔的复利计算,更 符合实际金融情况。

04 缺点

公式较为复杂,不易理解和掌握。

05

06

对于短期投资,连续复利的优势并不明显 。

05

实际应用

单利和复利在金融投资中的应用

01

储蓄和投资

在储蓄和投资中,单利和复利是两种常见的计算方式。单利是按照本金

计算利息,而复利则是将利息计入本金中计算利息。长期储蓄和投资通

连续复利在物理学和工程学中的应用

流体力学

振动分析

在流体力学中,连续复利被用于描述 流体在管道中的流动。通过连续复利 的公式,可以计算流体在管道中的压 力、速度和流量等参数。

在振动分析中,连续复利被用于描述 物体的振动特性。通过连续复利的公 式,可以计算物体的固有频率、阻尼 比和振型等参数。

热力学

在热力学中,连续复利被用于描述热 量传递的过程。通过连续复利的公式 ,可以计算热量在物体之间的传递速 率和热量损失等参数。

连续复利在生物学和医学中的应用

生理学

在生理学中,连续复利被用于描述生物 体的生理过程。例如,通过连续复利的 公式,可以计算心率、血压和呼吸频率 等生理参数的变化。

连续复利法名词解释

连续复利法名词解释

连续复利法是一种利息计算方法,它基于连续复利的概念。

在

连续复利法中,利息在每个计息周期内以连续的方式计算和积累,

而不是按照离散的方式计算。

在传统的复利法中,利息通常在固定的时间间隔内计算,例如

每年、每半年或每季度。

而在连续复利法中,利息的计算是连续的,可以看作是无限小的时间间隔内进行计算。

连续复利法的数学模型可以用以下公式表示:

A = P e^(rt)。

其中,A代表最终的本利和,P代表本金,r代表年利率,t代

表投资的时间(单位为年),e代表自然对数的底。

连续复利法的优点是可以获得更准确的利息计算结果,尤其在

投资期限较长或利率较高的情况下。

它能够更好地反映资金的增长

情况,并且相对于离散复利法,可以获得更多的收益。

然而,连续复利法也存在一些限制和注意事项。

首先,它要求投资的时间必须是连续的,不能中途有提取或增加本金的行为。

其次,连续复利法的计算较为繁琐,需要使用指数函数和自然对数等数学工具。

在实际应用中,连续复利法常被用于金融领域,尤其是在复利计算和投资回报率的估算中。

它可以帮助投资者更好地了解资金的增长情况,并做出更明智的投资决策。

总而言之,连续复利法是一种利息计算方法,通过连续的方式计算和积累利息。

它可以提供更准确的利息计算结果,但需要注意其限制和使用条件。

单利和复利:计算公式及差异详解

单利和复利:计算公式及差异详解单利和复利是用来计算利息的两种不同方式。

单利是一种简单的计算利息的方式。

计算公式为:利息=本金×利率×时间。

其中,本金表示投资或贷款的初始金额,利率表示年利率,时间表示投资或贷款的时间周期(通常以年为单位)。

单利的特点是每年的利息都是以本金为基准进行计算,不会累积。

复利则是一种累积计息的方式。

计算公式为:利息=本金× (1 +利率)^时间-本金。

复利的特点是利息会在每个时间周期结束后累加到本金上,并作为下个时间周期的本金来计算利息。

因此,复利能够使利息更快速地增长。

单利和复利之间的差异在于利息的计算方式。

单利只是简单地将利率乘以本金和时间,而复利则在每个时间周期结束后将利息累加到本金上,以便下个时间周期计算更高的利息。

这导致在相同的本金、利率和时间条件下,复利所获得的利息通常会比单利更高。

拓展部分:除了利息计算方式的差异,单利和复利还有其他应用差异。

在投资方面,单利适用于短期投资或低利率情况。

当投资时间较短,且利息相对较低时,使用单利可以简化计算,并提供一个较为准确的结果。

但是,单利通常不能适用于长期投资,因为它没有考虑到利息的复利效应。

复利适用于长期投资或高利率情况。

在长期投资或高利率情况下,复利能够更准确地计算利息,因为它考虑到了利息的累积效应。

使用复利可以使投资者获取更多的利息收益。

在贷款方面,单利适用于短期贷款或低利率情况。

当贷款时间较短,且利息相对较低时,使用单利可以简化计算,并提供一个较为准确的结果。

但是,单利不适用于长期贷款,因为它没有考虑到利息的复利效应。

复利适用于长期贷款或高利率情况。

在长期贷款或高利率情况下,复利能够更准确地计算利息,因为它考虑到了利息的累积效应。

使用复利可以使贷款人支付更多的利息。

法律规定复利单利(3篇)

第1篇在金融领域,复利和单利是两种常见的利息计算方式。

这两种方式在法律规定、金融产品设计和个人财务管理中扮演着重要角色。

本文将深入探讨法律规定下的复利与单利,包括其定义、计算方法、适用场景以及法律对两者的规范。

一、复利与单利的定义1. 复利(Compound Interest)复利是指利息计算方式中,利息在每期(如每年、每季度等)结束后会加入本金中,成为下一期的本金,再按照新的本金计算利息。

简而言之,复利使得利息产生利息。

2. 单利(Simple Interest)单利是指利息仅基于本金计算,不考虑利息产生的利息。

即每一期的利息都是固定的,不会因为本金的增加而增加。

二、复利与单利的计算方法1. 复利的计算公式复利的计算公式为:\( A = P(1 + r/n)^{nt} \)其中:- \( A \) 是未来值,即本金加上利息的总额。

- \( P \) 是本金。

- \( r \) 是年利率。

- \( n \) 是每年计息次数。

- \( t \) 是时间(以年为单位)。

2. 单利的计算公式单利的计算公式为:\( I = P \times r \times t \)其中:- \( I \) 是利息。

- \( P \) 是本金。

- \( r \) 是年利率。

- \( t \) 是时间(以年为单位)。

三、复利与单利的适用场景1. 复利的适用场景- 长期储蓄或投资:复利在长期投资中效果显著,适用于希望长期积累财富的个人或机构。

- 信贷业务:银行等金融机构在发放贷款时,通常会采用复利计算方式。

2. 单利的适用场景- 短期贷款:对于短期贷款,单利计算较为简单,便于计算和操作。

- 短期储蓄:对于短期储蓄,单利计算同样简单,便于个人理解和使用。

四、法律规定下的复利与单利1. 《中华人民共和国合同法》《合同法》第一百零一条规定:“当事人可以约定利息的计算方式。

当事人未约定的,按照单利计算。

”这表明在合同法中,复利和单利都有适用的空间,但未约定时默认为单利。