现金流预算例题

551-现金预算表编制典型练习题

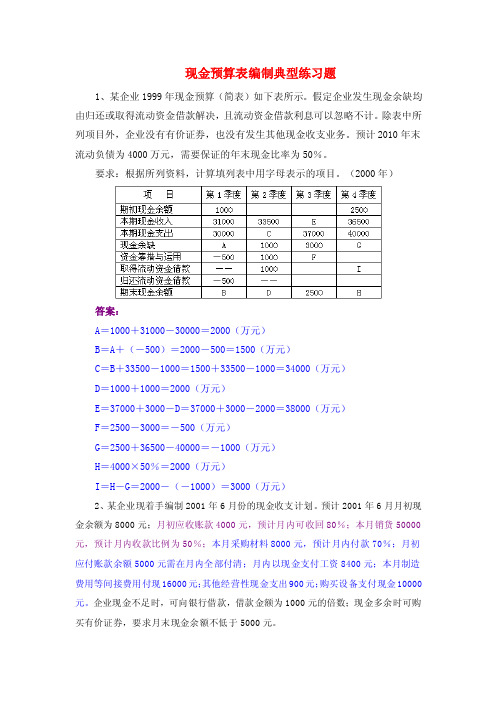

现金预算表编制典型练习题1、某企业1999年现金预算(简表)如下表所示。

假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。

除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。

预计2010年末流动负债为4000万元,需要保证的年末现金比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。

(2000年)答案:A=1000+31000-30000=2000(万元)B=A+(-500)=2000-500=1500(万元)C=B+33500-1000=1500+33500-1000=34000(万元)D=1000+1000=2000(万元)E=37000+3000-D=37000+3000-2000=38000(万元)F=2500-3000=-500(万元)G=2500+36500-40000=-1000(万元)H=4000×50%=2000(万元)I=H-G=2000-(-1000)=3000(万元)2、某企业现着手编制2001年6月份的现金收支计划。

预计2001年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。

企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券,要求月末现金余额不低于5000元。

要求:⑴计算经营现金收入。

⑵计算经营现金支出。

⑶计算现金余缺。

⑷确定最佳现金筹措或运用数额。

⑸确定现金月末余额。

(2001年)[答案]⑴计算经营现金收入经营现金收入=4000×80%+50000×50%=28200(元)⑵计算经营现金支出经营现金支出=8000×70%+5000+8400+16000+900=35900(元)⑶计算现金余缺现金余缺=8000+28200-(35900+10000)=-9700(元)⑷确定资金筹措或运用数额银行借款数额=5000+10000=15000(元)⑸确定最佳现金期末余额最佳现金期末余额=15000-9700=5300(元)3、已知:某公司2004年第1-3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。

现金流量表编制教材例题全

活动有关的现金

224,700

后续调整分录——在P310(14)补上计提折旧的调整

分录:

借:经营活动的现金流量——支付的其他与经营活动

有关的现金

20,000

贷:固定资产(累计折旧)

20,000

后续调整分录——在P310(16)补无形资产摊销的调

整分录:

借:经营活动的现金流量——支付的其他与经营活动

有关的现金

整分录:

借:经营活动的现金流量——购买商品支付的现金

100,000

贷:固定资产(累计折旧)

100,000

后续调整分录——在P311(20)补上应付职工薪酬

的调整分录:

借:经营活动的现金流量——购买商品支付的现金

581,400

贷:应付职工薪酬

581,400

(3)分析调整营业税金及附加

营业税金及附加

(30)本期产品销售应缴 纳的城市维护建设税

40000

本期借方发生额40000 本期贷方发生额40000

方法二:教材版——多笔分录版的调整分录:

借:投资活动现金流量——取得投资收益所收到的现

金

40,000

贷:投资收益

40,000

(10)分析调整营业外支出

营业外支出

(12)出售一台不需 用设备的损失40000

(43)盘亏一台设备 的损失30000

14875 教育费附加6375

(44)结转到 本年利润的营 业税金及附加

21250

本期借方发生额21250

本期贷方发生额 21250

应交税费——城市维护建设税

(31)用银行存款缴纳城 市维护建设税14875

期初余额0

(30)本期产品 销售应缴纳的城 市维护建设税

第四章--现金流量表分析例题解释【可编辑全文】

可编辑修改精选全文完整版第四章:现金流量表编制例题1.某公司本年销售商品开出增值税专用发票,含税价款50万元未收到。

采用备抵法核算坏账损失,本期收回以前年度核销的坏账2万元,款项已存入银行,计提应收账款计提坏=营业收入+应交增值税(销项税额)+(应收账款期初余额-应收账款期末余额)-当期计提的坏帐准备=50+(90-134)-4=2(万元)2.A公司2009年有关会计报表和补充资料如下:(1)资产负债表部分资料①本期计提坏账准备10万元;②本期增值税的销项税额为8 500万元;本期增值税的进项税额465万元;③“营业成本”项目中包括计提车间折旧费50万元,分配生产车间工人薪酬130万元;④“存货”项目中包括,计提车间折旧费20万元,分配生产车间工人薪酬80万元。

要求:根据上述资料,不考虑其他因素,回答下列第(1)至第(2)题。

(1)现金流量表的“销售商品、提供劳务收到的现金”金额为()万元。

A.58 600B.58 510C.58 610D.58 620『正确答案』A『答案解析』销售商品、提供劳务收到的现金=50 000+8 500+(450-480)+(360-320)+(200-100)-10=58 600(万元)(2)现金流量表的“购买商品、接受劳务支付的现金”金额为()万元。

A.24 965B.25 035C.58 610D.24 755 『正确答案』D『答案解析』购买商品、接受劳务支付的现金=26 500+465+(7 840-9 760)+(750-890)+(670-540)-70-210=24 755(万元)3. A公司应交所得税期初余额100万元,当期所得税费用为200万元,递延所得税费用为50万元,应交所得税期末余额120万元;支付的营业税金及附加为20万元;已交增值税60万元。

则“支付的各项税费”项目为()。

A.260B.200C.80D.130『正确答案』A 『答案解析』支付的各项税费=(100+200-120)+20+60=260(万元)。

现金预算单独例题

现金预算现金预算的编制依据是以日常业务预算和特种决策预算为基础编制的,是对上述预算关于现金收支的汇总,以及现金余缺的运用与筹措的预算。

1、【例2——15】2、【例题】某企业月末现金余额最低为6000元,不足部分向银行借款,现金多余部分则归还银行借款。

假定借款在期初,还款在期末,无论是借款还是还款都必须是1000元的倍数。

借款的年利息率为12%,利息在归还本金时支付。

3、【例题】ABC公司2010年度设定的每季末预算现金余额的额定范围为50~60万元,其中,年末余额已预定为60万元。

假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。

2010年该公司无其他融资计划。

ABC公司编制的2010年度现金预算的部分数据如下表所示:要求:计算上表中用字母“A—J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

【答案】A=40+1010-1000=50(万元)B=50+0=50(万元)C=20(万元);D=20×6%×1/4=0.3(万元)E=31.3+19.7=51(万元)F=0-0.3-(-90)=89.7(万元)G=-20-0.3-(-72.3)=52(万元)H=40(万元)I=40+5516.3=5556.3(万元)J=60(万元)4、例:如上例将“每季末计算并支付借款利息,”改为“还本时一起支付借款X=20Y=20×6%×3/4=0.9G=132.3—20—0.9=111.4(2)假设四季度现金余缺仍为70.3若:X=20Y=20×6%×3/4=0.9G=70.3—20—0.9=49.4 < 50继续:X=10Y=10×6%×3/4=0.45G=70.3—10—0.45=59.85。

可偿债现金流计算案例

可偿债现金流计算案例假设你开了一家超级酷的披萨店,名叫“美味披萨屋”。

一、计算可偿债现金流的第一步:确定你的经营活动现金流。

1. 收入方面。

这个月呀,你总共卖出去了500个披萨,每个披萨平均卖50元,那你的披萨销售收入就是500×50 = 25000元。

这就像一条河流里流进来的水,是个很重要的源头。

不过呢,你还有些其他小收入,比如说你在店里摆了个抓娃娃机,这个月从抓娃娃机那儿赚了500元。

所以你的总收入就是25000+500 = 25500元。

2. 支出方面。

食材是个大头。

你买面粉、芝士、香肠这些材料花了10000元。

这就像从收入这条河里舀出去的一瓢水。

员工工资也不能少呀,这个月给店员们发工资总共花了8000元。

还有房租呢,店面的房租这个月是3000元。

水电费啥的加起来是1000元。

那总的经营支出就是10000 + 8000+3000 + 1000 = 22000元。

经营活动现金流 = 总收入总支出,也就是25500 22000 = 3500元。

这就像是你这个月经营披萨店真正到手的可以自由支配的钱,就像你口袋里剩下的零花钱一样。

二、计算可偿债现金流的第二步:考虑投资活动现金流(如果有的话)1. 这个月你打算扩大生意,买了一个新的超级大烤箱,花了5000元。

这是一笔投资,钱从你口袋里流出去了,所以投资活动现金流就是 5000元。

就像你本来有点零花钱,但是你又花钱买了个新玩具,零花钱就少了。

三、计算可偿债现金流的第三步:考虑筹资活动现金流(如果有的话)1. 你这个月没有借款也没有还钱,也没有股东投入或者分红之类的情况,所以筹资活动现金流就是0元。

四、计算可偿债现金流。

可偿债现金流 = 经营活动现金流 + 投资活动现金流+筹资活动现金流。

把前面算出来的数代进去,就是3500+( 5000)+0=-1500元。

这意味着啥呢?这就是说这个月你整体的现金流状况不太好,如果有债务要还的话,你可能还得想办法筹钱呢,比如说找朋友借点或者削减下个月的开支。

项目现金流计算题

项目现金流计算题

以下是一道关于项目现金流的计算题:

某项目的经营期为5年,设备原值200万元,预计净残值收入5万元,税法规定折旧年限4年,税法预计净残值8万元,直线法折旧,所得税税率25%。

项目初始垫支营运资本2万元,在寿命期末收回。

则该项目寿命期末现金净流量为多少万元?

解析:由于涉及折旧抵税,所以,计算项目的现金流量时,必须按照税法的规定计算年折旧额。

本题中年折旧额=(200-8)/4=48(万元),第4年末时累计折旧=4×48=192(万元),账面价值=200-192=8(万元)。

由于折旧已经全部计提,所以,第5年不能再计提折旧,第5年末报废时的账面价值仍然是8万元。

由于预计净残值收入5万元,因此产生变现损失(8-5)=3(万元),变现损失抵税=3×25%=0.75(万元),项目寿命期末现金净流量=变现净收入+变现损失抵税+收回的营运资本=5+0.75+2=7.75(万元)。

因此,该项目寿命期末现金净流量为7.75万元。

现金流量表例题可编辑全文

【例32-10】投资所支付的现金

甲企业以银行存款2,000,000元投资于A企业

的股票。此外,购买某银行发行的金融债 券,面值总额200,000元,票面利率8%,实 际支付金额为204,000元。

本期投资所支付的现金计算如下:

投资于A企业的现金总额

2,000,000

投资于某银行金融债券的现金总额 204,000

本期支付给职工以及为职工支付的现金为 300,000。

【例32-5】支付的各项税费

甲企业本期向税务机关交纳增值税34 ,000 元;本期发生的所得税3,100,000元已全部 交纳;企业期初未交所得税280,000元;期 末未交所得税120,000元。

本期支付的各项税费计算如下:

本期支付的增值税额

现金流量表例题

【例32-1】销售商品、提供劳务收到的现金

甲企业本期销售一批商品,开出的增值税专 用发票上注明的销售价款为2 800 000元,增 值税销项税额为476 000元,以银行存款收讫; 应收票据期初余额为270 000元,期末余额为 60 000元;应收账款期初余额为1 000 000元, 期末余额为400 000元;年度内核销的坏账损 失为20 000元。另外,本期因商品质量问题发 生退货,支付银行存款30 000元,货款已通过 银行转账支付。

其中:发行总额

(1,000,000×1.1) 减:发行费用 本期吸收投资收到的现金

1,100,000 15,000 1,085,000

【例32-13】分配股利、利润或偿 付利息支付的现金

甲企业期初应付现金股利为21,000元,本期宣布 并发放现金股利50,000元,期末应付现金股利 12,000元。

34,000

加:本期发生并交纳的所得税额 3,100,000

习题:现金流量预测答案

1、〔基础〕〔相关现金流量〕 Winnebagel 公司目前每年以每辆45 000美元的价格销售30 000辆房车,并以每辆85 000美元的价格销售12 000辆豪华摩托艇。

公司想要引进一种轻便型车以填补它的产品系列,他们希望能每年卖21 000辆,每辆卖12 000美元。

一个独立的顾问判定,如果引进这种新车,每年应该使目前的房车多销售5 000辆,但是,摩托艇的销售每年将减少1 300辆。

在评估这个项目时,年销售收入额应该是多少?为什么?解:由题,预计新产品-轻便型车的销售额为:11121,00012,000252,000,000Sales Q P =⨯=⨯= 引进新产品导致的原有房车增加的销售额为:2225,00045,000225,000,000Sales Q P =⨯=⨯=引进新产品导致的原有摩托艇减少的销售额为:3331,30085,000110,500,000Sales Q P =⨯=⨯= 根据相关现金流确认原则中的“增强作用”与“侵蚀作用”,在评估这个项目时,相关年销售收入额为:123252,000,000225,000,000110,500,000366,500,000Sales Sales Sales Sales =+-=+-=2、〔基础〕〔项目评估〕Dog Up! Franks 正在考虑一条安装费用为390 000美元的香肠生产线。

这笔成本将在项目的5年寿命内采用直线法折旧完毕,届时该生产线的残值为60 000美元。

这条生产线每年可以为公司节约120 000美元的税前运转成本,但是需要28 000美元的初始净营运资本性投资。

如果税率为34%,贴现率为10%,这个项目的NPV 是多少? 解:由题:(1)初始现金流量:① 资本化支出:390,000美元的生产线; ② 费用化支出: 0③ 净营运资本变动:垫支的初始净营运资本为28,000美元;④ 原有设备出售时的净现金流量及其纳税效应: 0 所以,0N 390,00028,000418,000CF =--=- (2)经营现金流量:(3)终结现金流量① 资产的变卖收入:()60,00034%(60,0000)39,600S T S B --=--=② 清理和搬运费:0③ 收回的净营运资本:28,000美元所以 396002800067600=+=终结现金流量,,, (4)综上所述,该项目各期的相关净现金流量为 (5)若贴现率为10%,则根据0(1)nttt NCF NPV k ==+∑得, 234510572010572010572010572017332041800024736.26110%110%110%110%110%NPV =-+++++=+++++,,,,,,,()()()()3、〔基础〕〔计算EAC 〕一项5年期项目的初始固定资产投资为210 000美元,初始NWC投资为20 000美元,年OCF 为 -32 000美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

例:M公司编制的20×9年分季度现金流量预算如表所示。

最低现金余额为6 000元,借款金额为1 000元的整数倍,长期借款年末付息,短期借款还本时付息。

现金预算单位:元

最低现金余额6 000元,银行借款的要求是1 000的整数倍。

【注意】

(1)最低现金余额的要求。

本例为6 000元。

不足此数时需要向银行借款。

(2)借款数额的要求。

本例为1 000元的倍数

(3)借款借还款时间。

“每期期初借入,每期期末归还”。

还本时利息一并归还,即“利随本清”。

二季度借款:4 940(补足缺口)+6 000(最低余额)=10 940元

借款为1 000的倍数,因此借入11 000元

三季度:可运用资金数额=17 840-6 000=11 840元

归还二季度借款:本金11 000元;利息=11 000×10%×0.5=550元

期末现金余额=17 840-11 000-550=6 290元

四季度:11 440-6 000=5 440元

支付长期借款利息:期初长期借款余额9 000元(见资产负债表预算期初数),利率12%,年利息=1 080元。

期末现金余额=11 440-1 080=10 360元。