中国矿业税费主要有哪些国矿业、矿业税

矿产资源税费管理

国外矿产资源税费制 度

不同国家的矿产资源税费制度存在较 大差异。一些国家实行权利金制度, 即矿产资源所有者向开采者收取一定 比例的收益;另一些国家则实行租金 制度,即开采者向国家支付一定比例 的租金。此外,还有一些国家采用混 合制度,即同时实行权利金制度和租 金制度。

国内外比较与借鉴

通过比较国内外矿产资源税费制度的 异同点,可以借鉴国外先进经验,进 一步完善我国矿产资源税费制度。例 如,可以引入权利金制度或租金制度 ,提高资源利用效率;同时加强监管 和执法力度,确保矿产资源税费的应 收尽收。

矿产资源税费管 理

目录

• 矿产资源税费概述 • 矿产资源税费的征收与管理 • 矿产资源税费与经济发展的关系 • 我国矿产资源税费制度现状及问

题 • 完善我国矿产资源税费制度的建

议 • 总结与展望

01

矿产资源税费概述

定义与分类

定义

矿产资源税费是指国家对矿产资 源的开采、利用等行为所征收的 税费,是矿产资源管理的重要手 段之一。

调节资源级差收入

矿产资源税费可以根据不同种类、不 同品位的矿产资源征收不同的税费, 从而调节资源级差收入,促进企业公 平竞争。

对环境保护的促进作用

促进环境保护

矿产资源税费的征收可以促进企业采取环保措施,减少对环境的破坏和污染。

筹集环保资金

矿产资源税费可以用于筹集环保资金,支持环境保护事业的发展。

04

不同矿种、不同地区的矿产资源禀赋差异较 大,征收矿产资源税费可以调节因资源条件 差异而产生的级差收入,促进社会公平。

ቤተ መጻሕፍቲ ባይዱ

国内外矿产资源税费制度比较

国内矿产资源税费制 度

我国矿产资源税费制度主要包括资源 税、矿产资源补偿费、矿业权使用费 等,其中资源税是最主要的税种。近 年来,我国不断完善矿产资源税费制 度,提高资源利用效率,促进矿业可 持续发展。

最新矿产资源税税目税率明细表

资源税税目税率明细表

税目 税率 5% 5% 8元 北京市 河北省 山西省 内蒙古自治区 辽宁省 吉林省 黑龙江省 江苏省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西壮族自治区 重庆市 四川省 贵州省 云南省 陕西省 甘肃省 青海省 宁夏回族自治区 新疆维吾尔自治区 2.5元 3元 3.2元 3.2元 2.8元 2.5元 2.3元 2.5元 2元 2.5元 2.5元 3.6元 4元 3元 2.5元 3.6元 3元 2.5元 2.5元 2.5元 3元 3.2元 3元 2.3元 2.3元 3元 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

1.岩金矿石

2.砂金矿

(十一)钒矿石 (十二)未列举名称的其 他有色金属矿原矿 七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、湖盐 (三)液体盐

吨 吨 吨 吨 吨 吨

- 4 -

税率 11.5元 11元 10.5元 10元 23元 22元 21元 21元 20元 6元 3元

计税单位 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

吨、50立方 米挖出量

60元 30元 7元 6.5元 6元 5.5元 5元 20元 18元 16元 13元 10元 20元 9元 8元 7元 1元 0.9元 0.8元 0.7元 0.6元 1元 0.9元 0.8元 0.7元 0.6元 8元

税率 7元 6元 5元 4元 12元 11元 10元 9元 7元 6元 5元 4元 3元 2元 1.5元 2元 1.8元 1.6元 1.4元 1.2元 12元 0.4元-30元 25元 12元 3元

( 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

50立方米挖出量 50立方米挖出量 50立方米挖出量 50立方米挖出量 50立方米挖出量

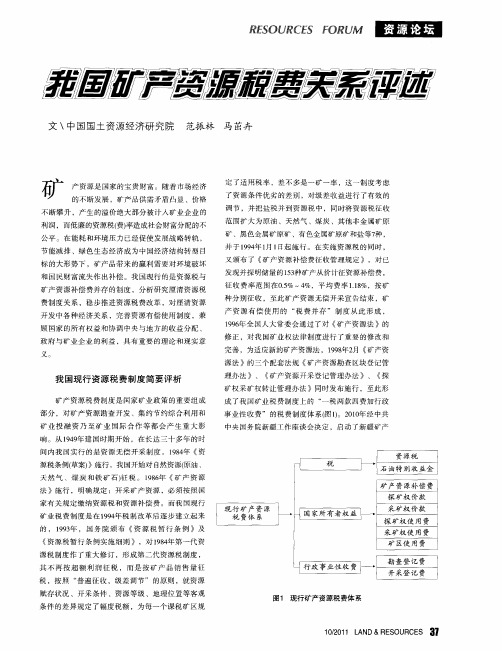

我国矿产资源税费关系评述

探 矿权使 用 费 采矿 权使 用 费

《 资源税暂 行条 例实施细则 》,对 18 年第一 代资 94

源税 制度作 了重大修订 ,形成第二代 资源税制度 , 其 不 再按 超 额利 润 征税 ,而是 按 矿产 品销售 量 征 税 ,按 照 “ 普遍 征收 ,级 差调节 ”的原则 ,就资 源 赋 存状况 、开采条件 、资源等级 、地 理位置等 客观 条件 的差异规定 了幅度税 额 ,为每一个课 税矿 区规

源税条例( 草案) 行 ,我 国开始对 自然资源f 、 》施 原油

天 然气 、煤 炭 和铁 矿 石) 征税 。1 8年 《 产 资源 96 矿 法 》施行 ,明确规定 :开采矿产 资源 ,必须按 照 国 家有关规定 缴纳资 源税和资源补偿 费 。而我 国现行 矿业税 费制度是 在19 年 税制改革后 逐步建立 起来 94 的 ,19 年 ,国务 院颁 布 《资 源税 暂 行条 例 》及 93 矿 产 资源补偿 费

的界 限 。

随着我 国经济体 制改革 的不 断深化 以及世界 矿

业市场新 的变化和我 国经济社会 发展对矿产 资源的 需求剧增 ,供 需矛盾 日渐 凸显 ,并呈现从结构性 短

RS U CS F R M EO R E O U

溷

文\ 中国国土 资源经济研 究院 范振林 马 茁卉

’

产资源是 国家的宝贵财 富。随着市场经 济 的不断发展 ,矿产 品供 需矛盾凸显 、价 格 不 断攀升 ,产 生的溢价 绝大部分被计 人矿业企业 的 利润 ,而低廉 的资源税f 率造成社会财富分 配的不 费) 公平 。在能耗 和环境压力 已经促使发展 战略转轨 , 节 能减 排 、绿 色生 态经济成 为中 国经济结 构转型 目 标 的大形势下 ,矿 产品带来 的赢利需要对 环境破坏 和 国民财富流失作 出补偿 。我 国现行 的是 资源税与 矿产资 源补偿费并存 的制度 ,分析研究厘 清资源税 费制度 关系 ,稳步推 进资源税 费改革 ,对 厘清资源

我国矿业税费制度与矿产资源国家所有权益研究

21 0 1年 l O月

中 国 矿 业

CH I NA I NG AG AZI M NI M NE

V o1 O.N O 0 .2 .1 Oc . t 2 ] 01

我 国矿 业税 费制度 与矿 产 资 源 国 家所 有权 益研 究

万 会 ,万贵龙。 ,张德会

关 的 税 费 法 律 , 以更 好 地 维 护 矿产 资 源 的 国 家 所 有 权 益 ,保 护 资 源 的合 理 开 采 和 利 用 。 关 键 词 :矿 产 资 源 ;国 家 所 有 权 益 ;矿 业 税 费 ;资 源 保 护 中 图分 类 号 :D 2 . 2 9 2 6 文献 标 识 码 :A 文 章 编 号 : 0 4 0 l ( 0 1 0 0 0 0 1 0 —4 5 2 1 )1 — 0 6 3

( 、市 ) 的做 法 也 不 统 一 :有 的省 ( 、市 )是 区 区 以通 过 评 审 备 案 的资 源储 量 为 基 础 ,再 通 过 摇 号

的方式 交 给 矿 业 权 价 款 评 估 公 司进 行 评 估 ,以评

Байду номын сангаас

持续 发展 的理 念 。

2 资 源 税

2 1 资源税 的性 质 与征 收方法 相悖 . 18 9 4年财 政 部 发 布 的 《 源 税 若 干 问题 的规 资 定 》指 出 ,资源 税 主要 是 为 了调 节 资 源 开 采 中 的 级 差收 入 、促 进 资 源 合 理 开 发 利 用 而 对 资 源 产 品 开 征 的 。是 以 实 际 销 售 收 入 为 计 税 依 据 ,对 销 售 利 润率 大 于等 于 1 的 单 位 和 个 人 进 行 征 税 ,按 2 照矿 山企 业 的 利 润 率 实 行 超 率 累 进 征 收 ,这 符 合

我国矿业税费研究的现状述评与展望

基金项 目: 湖南省社科基金项 目( 5 C 1 ) 湖南省教育厅科研项 目( 5 0 8 0 Z I6 , 0 C6 )

维普资讯

邓中华 : 我 国矿业税 费研 究的现状述评与展望

l5 3

(04年 , 20 马瑁 ) 现有 资 源税 分为 产 出型 、 将 利润 型 、 财 产型 3种类 型 , 并认 为从 性质 上看 , 国现行 的资 我 源税 , 于产 出型 资源 税 。 属 ( )对矿 业 企业增 值税 存 在 的问题进 行 了分析 4 并 提 出 了改进 建 议 。如 《 矿 山 企业 税 改后 税 费 大 磷

青 ) 《 国 加 入 WI 铁 矿 山 资 源 税 亟 待 下 调 》 、中 ' O

原料和 7 %以上的农业生产资料都取 自 产资源。 0 矿

随 着我 国经济 的高 速 发 展 , 国矿 产 品对 国外 的依 我

存度越来越高。为保障我国矿业经济的安全和可持

续发 展 , 须充分 利用 国内和 国外 的矿 产 资源 , 必 有必 要利用 税 收杠杆 调节 矿产 资源 的生产 和消 费 。矿 业 税 费制 度是 由矿 产 资源 勘 查 、 采 活 动 的特 殊 性 所 开

矿 业 经 济 活动适 用 的税 费制 度 由两 部 分 组成 :

一

部分 是包括 矿业 在 内 的所 有企业 都普 遍适 用 的税

制, 如所 得税 等 , 另一 部 分 是 矿业 等。 目前 我 国矿 业 适 用 的普 权 通 税费 制度 有增值 税 、 业所 得税 等 , 企 矿业 独 有 的税

维普资讯

I S 1 7l一2 0 S N 6 9o CN 4 3一l 4 / D 37T

采矿技 术

第 6卷

矿产资源税税率是多少

矿产资源税税率是多少矿产资源税是指国家对采矿业者开采并利用矿产资源所征收的基于矿产资源开采量或价值的一种税收。

矿产资源税是矿产资源管理中的重要环节,有助于调节矿产资源开发利用的秩序,实现矿产资源的合理利用和资源税收的合理分配。

一、国际矿产资源税率的一般情况:不同国家和地区对矿产资源征收矿产资源税的税率各不相同,在国际上存在很大的差异。

根据世界银行发布的《采矿税比较2024》,对于不同类型的矿产品,矿产资源税税率大致在10%至60%之间。

一般来说,金属矿石和燃料矿产(如煤炭、天然气、原油)的税率较高,而非金属矿石(如石灰石、石膏)的税率较低。

二、中国矿产资源税税率的一般情况:中国的矿产资源税税率根据矿产资源的类型以及开采方式有所不同。

中国的矿产资源税法于资源型经济发展中战略转型阶段实施,税法规定的税率是每吨矿产资源开采量的金额。

根据资源税法的规定,资源税税率根据四个级别来确定,不同矿产资源的资源税税率亦有所不同。

举例来说,铁矿石和煤炭等矿产资源的税率为不超过10%的层级,高品位铜、铝等矿产资源的税率为不超过15%的层级。

此外,中国在资源税税率调整中也考虑了地区差异,资源税税率有所浮动,以适应各地区的实际情况。

三、我国矿产资源税征收标准的一般情况:按照量征收:按照矿产资源的开采量征收资源税,即以资源开采的数量为征收依据进行计算。

一般情况下,我国资源税的计算方式为每吨或每立方米资源征收一定税额。

按照价值征收:按照矿产资源的实际价值征收资源税,即根据开采后的实际销售价格进行计算。

一般情况下,我国矿产资源税按照销售额的一定比例征收资源税。

我国资源税的征收标准根据矿产资源的类型和地区差异划分为不同的税额或税率,以适应资源的分布特点和各地区的经济发展水平。

同时,我国还考虑了矿产资源变价、开采成本以及保护环境等因素,通过动态调整征收标准,保证资源税的合理性和可操作性。

总之,矿产资源税税率的确定是一个涉及多个因素的复杂问题,不同国家和地区的税率存在差异。

矿产资源税征收标准

矿产资源税征收标准矿产资源税是一种重要的税种,它指的是政府对所拥有的矿产资源所收取的税收,如煤矿、石油、金属矿或者地下水资源等。

本文将从历史、标准和优势等方面讨论矿产资源税的征收标准。

一、矿产资源税的历史矿产资源税的起源可以追溯到古代中国,清朝以及汉族早期有矿产资源征税的历史记录,其中包括采矿权的征取,以及矿产资源的征税。

在近代经济发展进程中,矿产资源税也发挥了重要作用,它不仅能够促进中国经济发展,而且有助于控制剥削性采矿活动,保护矿产资源和社会稳定,并有助于改善社会经济状况。

二、矿产资源税的标准矿产资源税的征收标准因地域和矿产资源的不同而有所不同,一般而言,由于矿产资源的特殊性和重要性,国家将对采掘方收取一定比例的税款,这种比例一般在5%-10%,根据矿产资源税法,应该对地下资源产权户收取10%的矿产资源税。

另外,对于煤矿、石油、金属矿和砂砾矿收取的矿产资源税,其税率也有所不同。

一般来说,煤矿、石油等矿产资源的税收比例比金属矿和砂砾矿要高一些。

三、矿产资源税的优势矿产资源税的征收具有明显的优势。

首先,它有助于增加政府的税收,增加财政收入,这在加快经济发展方面极具重要意义;其次,矿产资源税还有助于控制剥削性采矿活动,从而避免环境污染;第三,矿产资源税有助于改善社会经济状况,有助于缓解贫富差距以及改善低收入群体的生活条件;第四,矿产资源税对社会保障也有重要的作用,它有助于提高社会保障水平,帮助弱势群体摆脱贫困。

综上所述,矿产资源税是一种重要的税种,其征收标准在历史和优势上都有着显著的意义。

它不仅有助于增加政府的税收,加快经济发展进程,而且有助于控制剥削性采矿,保护矿产资源,改善社会经济状况,提高社会保障水平,帮助弱势群体摆脱贫困。

因此,应该加强对矿产资源税的管理,建立完善的征税制度,积极出台相关政策,为推动中国经济发展做出贡献。

2020年9月1日开始执行的资源税税目税率表

征税对象

税率

能源矿产

原油

原矿

6%

天然气、页岩气、天然气水合物

原矿

6%

煤

原矿或者选矿

2%-10%

煤成(层)气

原矿

1%-2%

铀、钍

原矿

4%

油页岩、油砂、天然沥青、石煤

原矿或者选矿

1%-4%

地热

原矿

1%-20%或者每立方米1-30元

金属矿产

黑色金属

铁、锰、铬、钒、钛

原矿或者选矿

1%-9%

有色金属

铜、铅、锌、锡、镍、锑、镁、钴、铋、汞

原矿

3%-15%或者每吨(或者每立方米)1—10元

海盐

2%-5%

原矿或者选矿

1%-10%

砂石

原矿或者选矿

1%-5%或者每吨(或者每立方米)0.1—5元

宝玉石类

宝石、玉石、宝石级金刚石、玛瑙、黄玉、碧玺

原矿或者选矿

4%-20%

水气矿产

二氧化碳气、硫化氢气、氦气、氡气

原矿

2%-5%

矿泉水

原矿

1%-20%或者每立方米1-30元

盐

钠盐、钾盐、镁盐、锂盐

选矿

3%-15%

天然卤水

原矿或者选矿

1%-5%或者每吨(或者每立方米)0.1—5元

岩石类

大理岩、花岗岩、白云岩、石英岩、砂岩、辉绿岩、安山岩、闪长岩、板岩、玄武岩、片麻岩、角闪岩、页岩、浮石、凝灰岩、黑曜岩、霞石正长岩、蛇纹岩、麦饭石、泥灰岩、含钾岩石、含钾砂页岩、天然油石、橄榄岩、松脂岩、粗面岩、辉长岩、辉石岩、正长岩、火山灰、火山渣、泥炭

原矿或者选矿

1%-6%

石灰岩

原矿或者选矿

资源税税目税率表

资源税税目税率表2018年资源税税目税率表按照《中华人民共和国资源税法》的规定,对生产、储存、销售和出口矿产品等资源征收资源税。

一、煤炭资源税1.1 直接销售1.1.1 原煤(1)烟煤:每吨24元(2)无烟煤:每吨18元(3)其他煤种:每吨12元1.1.2 精煤和其他选矿产品(1)13.5%以下:每吨60元(2)13.5%及以上:每吨45元1.2 非直接销售1.2.1 原煤(1)烟煤:每吨21元(2)无烟煤:每吨15元(3)其他煤种:每吨9元1.2.2 精煤和其他选矿产品(1)13.5%以下:每吨45元(2)13.5%及以上:每吨30元二、石油资源税2.1 渤海湾海域2.1.1 天然气20元/吨油当量2.1.2 原油从2007年11月1日开始征收°API 22以下:每吨90元°API 22-25:每吨60元°API 25以上:每吨30元2.2 非渤海湾海域2.2.1 天然气50元/吨油当量2.2.2 原油120元/吨油当量三、天然气水合物50元/吨油当量四、稀土资源税4.1 稀土精矿30元/吨4.2 稀土矿及其他8元/吨五、磷矿资源税10元/吨六、铁矿资源税6%~30%(根据矿石类型和金属含量等因素的不同,征税比例不同)七、锰矿资源税15元/吨八、镍矿资源税1. 高品位镍矿:100元/吨2. 其他镍矿:60元/吨九、铬矿资源税40元/吨十、锑矿资源税200元/吨以上为2018年资源税税目税率表,仅供参考。

具体税额以国家税务部门公布的最新税率为准,本税目税率表不作为价格指导。

我国矿业税费制度现状研究

o ts p r t l t h s b o d u e a a ey wih t o e a r a .Ac o dn o t e mi i g t x a t aiy a d t e s e ilc u t y st a in i c r i g t h n n a c u l n h p ca o n r iu to n t

( c o l fM iigEn ie rn ,Chn iest fM iig & Te h oo y Xu h u2 1 0 S h o nn gn e ig o iaUnv ri o nn y c n lg , z o 2 0 8, Chn ) ia

Ab ta t n o d r t r mo e r a o a l x l i to n t iig o n r lr s u c s n l ss wa s r c :I r e o p o t e s n b e e p o t i n a d u i zn fmi e a e o r e ,a a y i a l s d d o u r n n n a oi is i u o n r . Th n l s s wa o u e n t e p i cp lc mp st n i n c r e tmi i g t x p l e n o r c u t y c e a a y i s f c s d o h rn i a o o ii s o

第 1 卷第 2 8 期

20 0 9年 2月

中 国 矿 业

CHI NA I I M N NG AGAZl M NE

Vo1 8。N o .1 .2 Fe u r 20 br a y 09

我 国矿 业税 费制 度 现 状研 究

张东华,李克民,张 磊,彭 竹,陈彦龙

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国矿业税费主要有哪些国矿业、矿业税矿业主要税收资源税(一)一般规定资源税的纳税人为在中国境内开采应税矿产品和生产盐的企业、单位和个人。

独立矿山、联合企业和其他收购未税矿产品的单位为资源税的扣缴义务人。

资源税为地方税。

资源税分产品类别从量定额计征,计算公式为:应纳税额=课税数量x单位税额单位税额实行等级幅度税额标准。

具体适用的税额,根据纳税人所开采或者生产应税产品的资源状况,在规定的税额幅度内确定。

(二)主要减免优惠1.有下列情形之一的,减征或免征资源税(1)开采原油过程中用于加热、修井的原油,免税;(2)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因受到重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税;(3)国务院规定的其他减税、免税项目。

2.自1994年1月1日起,对独立矿山应纳的铁矿石资源税减征40%按规定税额标准的60%征收。

3.自1996年7月1日起,冶金独立铁矿山应缴纳的铁矿石资源税额,在减征40%征收。

4.自1996年7月1日起,对有色金属矿的资源税减征30%,即按规定税额标准的70%征收。

5.中外合作油(气)田开采的原油、天然气,暂不征收资源税。

增值税(一)一般规定1.在中国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人,分一般纳税人和小规模纳税人。

2.一般纳税人适用的税率主要有两档,即17%和13%,其应纳税额的计算公式为:应纳税额=当期销项税额-当期进项税额;当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

3.小规模纳税人的征收率为6%计算应纳税额时不得抵扣进项税额,其计算公式为:应纳税额=销售额x征收率4.纳税人进口货物,按照组成计税价格和适用的税率计算应纳税额,不得抵扣任何税额。

计税价格和应纳税额计算公式为:计税价格=关税完税价格十关税+消费税应纳税额=计税价格x征收率5.纳税人出口货物,税率为零,国务院另有规定的除外。

(二)主要减免优惠1.下列项目免征增值税(1)直接用于科学研究、科学试验和教学的进口仪器、设备;(2)外国政府、国际组织无偿援助的进口物资和设备;(3)来料加工、来件装配和补偿贸易所需进口的设备;(4)销售自己使用过的物品。

2.从1994年5月12日起,金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

3.中外合作油(气)田开采的原油、天然气按实物征收增值税,征收率为5%在计征增值税时,不抵扣进项税额。

原油、天然气出口时,不予退税。

4.免征黄金生产环节的增值税,销售环节即征即退,即黄金免缴增值税,其他税种(以增值税为税基的税种,如教育费附加、城市建设维护税等)相应免缴。

外商投资企业和外国企业所得税(一)一般规定外商投资企业和外国企业所得税的纳税人包括两类:①外商投资企业,包括中外合资经营企业、中外合作经营企业和外资企业。

外商投资企业总机构设在中国境内,就来源于中国境内、境外的全部所得纳税。

②外国企业,包括在中国境内设立机构、场所,从事生产、经营和虽然没有设立机构、场所,而有来源于中国境内所得的外国公司、企业和其他经济组织。

外国企业仅就其来源于中国境内的所得纳税。

外商投资企业和外国企业所得税采用比例税率。

企业所得税按照应纳税所得额的30%计算,地方所得税按照应纳税所得额的3%计算,两者合计为33%。

外国企业没有在中国境内设立机构、场所,取得来源于中国境内的股息、利息、租金、特许权使用费和其他所得,按应纳税所得额的20%计算。

(二)主要减免优惠1.设在经济特区的外商投资企业、在经济特区设立机构、场所从事生产经营的外国企业和设在经济技术开发区的生产性外商投资企业,减按15%的税率征收企业所得税。

2.设在沿海经济开放区和经济特区、经济技术开发区所在城市的老市区的生产性外商投资企业,减按24%的税率征收企业所得税。

3.对生产性外商投资企业,经营期在十年以上的,从开始获利的年度起,第1-2年免征企业所得税,第3-5年减半征收企业所得税,但属于石油、天然气、稀有金属、责金属等资源开采项目的除外。

4.外商投资企业的外国投资者,将从企业所得的利润直接再投资于该企业,增加注册资本,或者作为资本投资开办其他外商投资企业,经营期限不少于5年的,退还其再投资部分已缴纳所得税的40%的税款。

5.外商投资企业来源于中国境内的所得已在境外缴纳的所得税税款,准予汇总纳税时,从其应纳税款中扣除,但扣除额不得超过其境外所得依照中国法律计算的应纳税款。

个人所得税在中国境内有住所的个人(指由于户籍、家庭、经济利益关系而在中国境内习惯性居住的个人),或者没有住所而在中国境内居住期满1年的个人,应当就其从中国境内、境外取得的全部所得缴纳个人所得税。

在中国境内没有住所,但是居住1年以上5年以下的个人,其来源于中国境外的所得,经过主管税务机关批准,可以只就由中国境内企业和其他经济组织或者个人支付的部分缴纳个人所得税;居住超过5年的个人,从第6年起,应当就其来源于中国境内境外的全部所得纳税。

在中国境内没有住所又不居住,或者没有住所而在中国境内居住不满1年的个人,应当就其从中国境内取得的所得缴纳个人所得税。

个人所得税的征税项目及税率情况具体为:工资薪金所得适用5%-45%的超额累进税率;个体工商户的生产、经营所得和对企业、事业单位的承包经营、承租经营所得适用5%。

35%的超额累进税率:劳务报酬所得适用20%、30%、40%三级的超额累进税率;稿酬所得适用20%的比例税率,并按应纳税额减征30%,实际税率为14%;特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和国务院财政部门确定征税的其他所得适用20%的比例税率。

车船使用牌照税此税仅适用于外商投资企业,外国企业,香港、澳门、台湾同胞和华侨投资举办的企业,外国人,香港、澳门、台湾同胞和华侨等。

纳税人为应纳税车辆、船舶使用人。

按照规定由海关征收船舶吨税的船舶不纳此税。

车船使用牌照税的税额标准分为"车辆使用牌照税税额标准"和"船舶使用牌照税税额标准"。

车辆使用牌照税的计税标准为应纳税车辆的数量或者净吨位。

船舶使用牌照税的计税标准为应纳税船舶的净吨位或者载重吨位。

印花税印花税是对经济活动中书立、领受的凭证征收的一种税收。

印花税的纳税人为在中国境内书立、领受规定的经济凭证的企业、单位和个人。

其中,各类合同以立合同人为纳税人,产权转移书据以立据人为纳税人,营业账簿以立账簿人为纳税人,权利、许可证照以领受人为纳税人。

印花税分13个税目,其税额以应纳税凭证所记载的金额、费用、收入额或者凭证的件数为计税依据,按照税法规定的适用税率或者税额标难计算缴纳。

契税中国的契税是在土地、房屋权属转移的时候,向其承受者征收的一种税收。

在中国境内转移土地、房屋权属,承受的企业、集体企业、单位和个人为契税的纳税人。

以上所述转移土地、房屋权属,包括下列行为:①国有土地使用权出让;②土地使用权转让(包括出售、赠与和交换,不包括农村集体土地承包经营权的转移);③房屋买卖、赠与和交换。

以下列方式转移土地、房屋权属的,视同土地使用权转让、房屋买卖或者房屋赠与征收契税:①以土地、房屋权属作价投资、入股;②以土地、房屋权属抵偿债务;⑥以获奖方式承受土地、房屋权属;④以预购方式或者预付集资建房款方式承受土地、房屋权属。

契税实行3%至5%的幅度比例税率,具体由省级人民政府在规定幅度内自行制定。

城市房地产税城市房地产税由产权所有人缴纳;产权出典者,由承典人缴纳;产权所有人、承典人不在当地或产权未确定及租典纠纷末解决者,均由代管人或使用人报交。

目前,该税种只对外商投资企业、外国企业、外籍个人及华侨、港澳台同胞征收。

为平衡与国内企业及个人的房产税税负水平,对城市房地产税的纳税人拥有的房产应纳税额给予减征30%的优惠。

关税关税是对进出国境的货物、物品征收的一种税收。

关税的纳税人为进口中国准许进口的货物的收货人和出口中国准许出口的货物的发货人,前者应当缴纳进口关税,后者应当缴纳出口关税。

进口关税的税率分为普遍税率和优惠税率两种。

原产于未与中国订有关税互惠协议的国家或者地区的进口货物,按照普通税率缴纳关税(经过国务院关税税则委员会特别批准者除外);原产于与中国订有关税互惠协议的国家或者地区的进口货物,按照优惠税率缴纳关税。

目前普遍实行的是优惠税率。

中国的进口关税税率主要使用优惠税率,并通过差别税率体现国家的经济、外贸政策。

中国关税税率每年度都进行不同程度的调整,例如,1999年铁、铜、铝、铅、锌、铬、铀矿砂及其精矿的税率为0,各种肥料的税率为5%车用汽油的税率为9%图书、报纸、刊物的税率为0,微型电子计算机的税率为15%首饰的税率为40%等。

矿业主要收费矿产资源补偿费(一)一般规定矿产资源补偿费是一种财产性收益,它是矿产资源国家所有权在经济上的实现形式。

矿产资源补偿费由中央和地方共享。

地矿主管部门会同同级财政部门负责征收。

矿产资源补偿费按照矿产品(这里矿产品是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品)销售收入的一定比例计征。

其计算方式为:征收矿产资源补偿费金额=矿产品销售收x入补偿费费率x开采回采率系数其中:补偿费费率为0.5%-4%平均为1.18%。

开采回采率系数=核定开采回采率--------------实际开采回采率采矿权人对矿产品自行加工的,按照国家规定价格计算销售收入;国家没有规定价格的,按照征收时矿产品的当地市场平均价格计算销售收入。

采矿权人向境外销售矿产品的,按照国际市场销售价格计算销售收入。

矿产资源补偿费由采矿权人缴纳。

矿产资源补偿费以矿产品销售时使用的货币结算;采矿权人对矿产品自行加工的,以其销售最终产品时使用的货币结算。

黄金矿产资源补偿费的征收与其他矿产有所不同。

其计算公式为:黄金矿产资源补偿费=矿产品销售收入X补偿费费率率x回采率系数x补偿费计征调整系数;(补偿费计征调整系数为65%一78%)。

(二)主要减免优惠1.采矿权人有下列情形之一的,经省级地矿主管部门会同同级财政部门批准,可免缴矿产资源补偿费:(1)从废石(矸石)中回收矿产品的;(2)按照国家规定经批准开采已关闭矿山的非保安残留矿体的;2.采矿权有下列情形之一的,经省级地矿主管部门会同同级财政部门批准,可减缴矿产资源补偿费:(1)从尾矿中回收矿产品的;(2)开采末达到工业品位的或者未计算储量的低品位矿产资源的;(3)依法开采水体下、建筑物下、交通要道下的矿产资源的;(4)由于执行国家定价而形成政策性亏损的;3.外国企业及其在中国设立的办事机构、代表处投资开采回收非油气矿产资源主矿种之外的共、伴生矿的,享受减半缴纳共、伴生矿产品的矿产资源补偿费的政策;利用尾矿的,免缴矿产资源补偿费;采用先进技术使国内现有技术难以开发利用的矿产资源得到开发利用的,享受减半缴纳矿产资源补偿费3年的政策。