重庆市地方税务局财产和行为税处关于确定普通住房价格标准有关事项的通知(新的土地增值税普通住宅认定)

重庆房产税实施细则

重庆房产税实施细则

随着我国经济的快速发展,中国大城市的房价也成倍增长。

为了调控房地产市场,防止房地产泡沫的形成,国家决定实施房产税。

作为我国大城市之一,重庆也推出了相应的房产税实施细则。

一、纳税范围

二、纳税义务人

三、征收标准

1.个人房产税征收标准:

(1)计税依据:个人房产税的计税依据是房地产的评估价值。

(2)税率:个人房产税税率为0.5%,根据房地产的评估价值乘以税率计算出应缴纳的个人房产税。

2.单位房产税征收标准:

(1)计税依据:单位房产税的计税依据是房地产的评估价值。

(2)税率:单位房产税税率为1%,根据房地产的评估价值乘以税率计算出应缴纳的单位房产税。

四、房产评估

房产税的征收标准依据房地产的评估价值确定,所以评估工作显得尤为重要。

重庆的房产税评估工作由专业房产评估机构负责,评估结果作为征收房产税的依据。

五、纳税申报和缴纳

六、房产税优惠政策

为了减轻纳税人的负担,重庆也推出了一些房产税优惠政策。

例如:对首套购房者减免个人房产税,对低收入家庭减免部分房产税等。

这些优惠政策有助于平衡房地产市场,减轻社会矛盾。

七、税务管理和监督

总之,重庆房产税实施细则的出台,对于调控房地产市场,防止房产泡沫的形成具有重要作用。

通过合理的征收标准和优惠政策,可以减轻纳税人的负担,促进房地产市场的健康稳定发展。

同时,加强税务管理和监督,确保房产税的正常征收,是重庆房产税实施细则的重要内容。

财政部 国家税务总局关于土地增值税普通标准住宅有关政策的通知

乐税智库文档

财税法规

策划 乐税网

财政部 国家税务总局关于土地增值税普通标准住宅有关政策的

通知

【标 签】土地增值税,普通标准住宅

【颁布单位】财政部

【文 号】财税﹝2006﹞141号

【发文日期】2006-10-20

【实施时间】2006-10-20

【 有效性 】全文有效

【税 种】土地增值税

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:

为贯彻落实《国务院办公厅转发建设部等部门关于调整住房供应结构稳定住房价格意见的通知

》(国办发〔2006〕37号)精神,进一步促进调整住房供应结构,增加中小套型、中

中华人民共和国土地增值税暂行条例

低价位普通商品住房供应,现将《》第八条中“普通标准住宅”的认定问题通知如下:

“普通标准住宅”的认定,可在各省、自治区、直辖市人民政府根据《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知

》(国办发〔2005〕26号)制定的“普通住房标准”的范围内从严掌握。

请遵照执行。

关联知识:

1.湖南省财政厅湖南省地方税务局转发财政部国家税务总局关于土地增值税普通标准住宅有关政策的通知。

重庆市财政局、重庆市地方税务局关于印发土地增值税等财产行为税政策执行问题处理意见的通知

重庆市财政局、重庆市地方税务局关于印发土地增值税等财产行为税政策执行问题处理意见的通知文章属性•【制定机关】重庆市财政局,重庆市地方税务局•【公布日期】2015.07.27•【字号】渝文备〔2018〕21号•【施行日期】2015.07.27•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】土地增值税正文重庆市财政局、重庆市地方税务局关于印发土地增值税等财产行为税政策执行问题处理意见的通知渝文备〔2018〕21号各区县(自治县)财政局、地方税务局,市地税局各直属单位:为防范执法风险,减少自由裁量,保障税收公平,根据财政部、国家税务总局的相关规定,结合我市实际,市财政局、市地税局联合制定了《土地增值税等财产行为税政策执行问题处理意见》。

现予印发,请遵照执行。

附件:土地增值税等财产行为税政策执行问题处理意见重庆市财政局重庆市地方税务局2015年7月27日附件土地增值税等财产行为税政策执行问题处理意见为统一税收政策执行口径、防范税收执法风险、保障税收公平,根据财政部、国家税务总局的相关规定,结合我市实际,对土地增值税等财产行为税政策执行问题提出以下处理意见,请遵照执行。

一、土地增值税(一)预征管理土地增值税实行按月预征,税款缴纳期限为次月的15日内。

土地增值税预征的计税收入为房地产企业办理商品房预售许可后,依据商品房买卖合同实际取得的售房款项。

税务机关受理房地产企业清算申报后至清算结论下达前,企业再转让该清算单位中的普通住宅,暂不预征土地增值税;清算审核结论下达后,应按规定征收税款。

(二)核定征收率1.《重庆市地方税务局关于土地增值税核定征收率的公告》(渝地税公告〔2014〕3号)施行前,按照核定征收方式清算的房地产项目,在公告施行后再转让开发品的,核定征收率按照渝地税公告〔2014〕3号规定的标准执行。

2.个人建造非自用住宅用于对外销售,土地增值税实行核定征收的,参照渝地税公告〔2014〕3号中单位转让住宅的核定率标准执行。

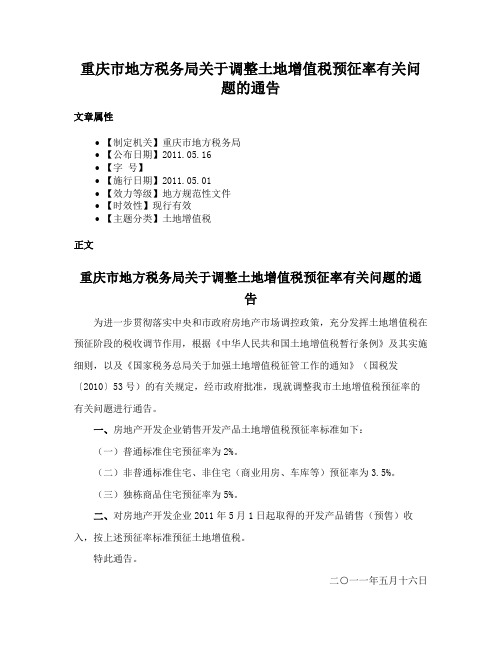

重庆市地方税务局关于调整土地增值税预征率有关问题的通告

重庆市地方税务局关于调整土地增值税预征率有关问

题的通告

文章属性

•【制定机关】重庆市地方税务局

•【公布日期】2011.05.16

•【字号】

•【施行日期】2011.05.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】土地增值税

正文

重庆市地方税务局关于调整土地增值税预征率有关问题的通

告

为进一步贯彻落实中央和市政府房地产市场调控政策,充分发挥土地增值税在预征阶段的税收调节作用,根据《中华人民共和国土地增值税暂行条例》及其实施细则,以及《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)的有关规定,经市政府批准,现就调整我市土地增值税预征率的有关问题进行通告。

一、房地产开发企业销售开发产品土地增值税预征率标准如下:

(一)普通标准住宅预征率为2%。

(二)非普通标准住宅、非住宅(商业用房、车库等)预征率为3.5%。

(三)独栋商品住宅预征率为5%。

二、对房地产开发企业2011年5月1日起取得的开发产品销售(预售)收入,按上述预征率标准预征土地增值税。

特此通告。

二○一一年五月十六日。

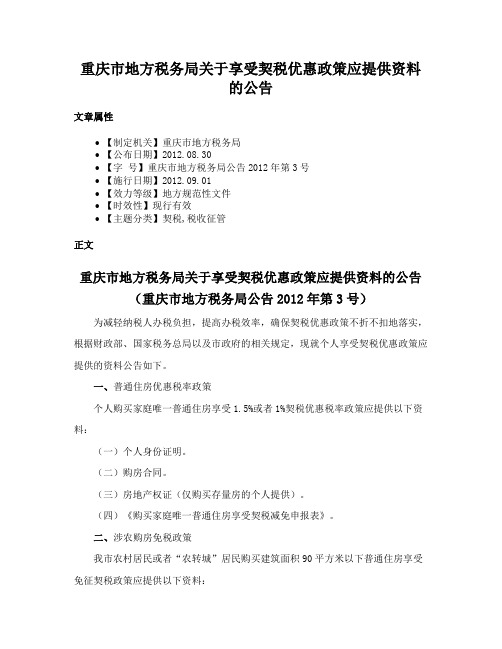

重庆市地方税务局关于享受契税优惠政策应提供资料的公告

重庆市地方税务局关于享受契税优惠政策应提供资料的公告文章属性•【制定机关】重庆市地方税务局•【公布日期】2012.08.30•【字号】重庆市地方税务局公告2012年第3号•【施行日期】2012.09.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】契税,税收征管正文重庆市地方税务局关于享受契税优惠政策应提供资料的公告(重庆市地方税务局公告2012年第3号)为减轻纳税人办税负担,提高办税效率,确保契税优惠政策不折不扣地落实,根据财政部、国家税务总局以及市政府的相关规定,现就个人享受契税优惠政策应提供的资料公告如下。

一、普通住房优惠税率政策个人购买家庭唯一普通住房享受1.5%或者1%契税优惠税率政策应提供以下资料:(一)个人身份证明。

(二)购房合同。

(三)房地产权证(仅购买存量房的个人提供)。

(四)《购买家庭唯一普通住房享受契税减免申报表》。

二、涉农购房免税政策我市农村居民或者“农转城”居民购买建筑面积90平方米以下普通住房享受免征契税政策应提供以下资料:(一)个人身份证明。

(二)购房合同。

(三)房地产权证(仅购买存量房的个人提供)。

(四)证明农村户籍身份的户口簿,或者户籍所在地公安部门出具的“农转城”证明。

(五)《购买家庭唯一普通住房享受契税减免申报表》。

三、房地产被征用或拆迁后还(购)房减税政策房地产被征用或拆迁后,承受还房(或重新购房)享受抵减契税计税依据政策应提供以下资料:(一)个人身份证明。

(二)个人与政府房地产征收部门、拆迁单位等签订的补偿协议。

(三)购房合同(仅重新购房的个人提供)。

以上规定自二○一二年九月一日起施行。

特此公告。

附件:购买家庭唯一普通住房享受契税减免申报表二○一二年八月三十日。

重庆市地方税务局关于契税若干政策执行问题的公告

重庆市地方税务局关于契税若干政策执行问题的公告

【法规类别】税收综合规定

【发布部门】重庆市地方税务局

【发布日期】2014.04.23

【实施日期】2014.05.01

【时效性】现行有效

【效力级别】地方规范性文件

重庆市地方税务局关于契税若干政策执行问题的公告

根据财政部、国家税务总局以及重庆市人民政府的相关规定,现就契税若干政策执行问题公告如下:

一、关于农村居民购房契税减免政策停止执行问题

我市农村居民以及“农转城”人员购买建筑面积90平方米以下普通住房(属于家庭唯一住房),免征契税的优惠政策从2014年5月1日起停止执行。

存量房以办理房地产权属登记手续时间为准;增量房以商品房买卖合同签订时间为准,购买增量房在2014年5月1日前签订商品房买卖合同的,可按原免税规定执行。

二、关于个人房地产被征收后承受房屋契税减免问题

(一)县级以上人民政府根据国家的相关规定征收房地产,被征收的个人重新承受房屋,适用以下契税减免规定。

1.以产权调换方式承受。

渝价2001第346号

重庆市物价局重庆市财政局关于重新核定重庆市国土资源和房屋管理系统土地、矿产行政事业性收费标准的通知二00一年四月十六日渝价[2001]346号各区、县(自治县、市)物价局、财政局,重庆市国土资源和房屋管理局:根据市政府第71次常务会决定,重庆市财政局、重庆市物价局公布了我市地房系统行政事业性收费项目,现就重庆市国土资源和房屋管理系统土地、矿产行政事业性收费标准及有关问题通知如下:一、本通知所列各项收费标准(除矿产行政事业性收费外),万州区、涪陵区、黔江区、南川市、忠县、开县、云阳县、奉节县、巫山县、巫溪县、石柱县、秀山县、酉阳县、彭水县、丰都县、垫江县、武隆县、城口县、梁平县在本通知规定的收费标准内,可结合本地的实际,由当地物价、财政部门提出具体意见,报当地人民政府批准后执行,并报重庆市物价局、财政局备案;其余各区、县(市)对附表列有收费幅度的在幅度内确定具体收费标准,无收费幅度的应严格按附表规定标准执行。

二、收取耕地开垦费、耕地闲置费、土地复垦费的类区划分如下:一类区:渝中区、南岸区、九龙坡区、江北区、渝北区、沙坪坝区、巴南区、北碚区、大渡口区;二类区:双桥区、万盛区、万州区、涪陵区、永川市、合川市、江津市、长寿县、壁山县、铜梁县、大足县、荣昌县、綦江县、垫江县、梁平县;三类区:除上述一、二类区以外的其余区、县(自治县、市)。

三、征地管理收费和土地登记收费按以下规定执行:(一)征地管理收费l、党政机关、全额预算管理的事业单位、中小学校、幼儿园、福利院、敬老院、孤儿院、妇幼保健站、防疫站、残疾人企业等征用的各类建设用地,除下列情况之外,均应免收征地管理费:(1)上述单位与其它单位或者个人以合作、合资、参股等形式从事经营活动而征用的土地;(2)上述单位以自己的名义为下属独立核算企业征用的土地。

2、征地管理费由接受用地单位委托,并与用地单位签订征地包干协议,具体负责征地工作的政府土地管理部门或其所属的征地服务机构收取。

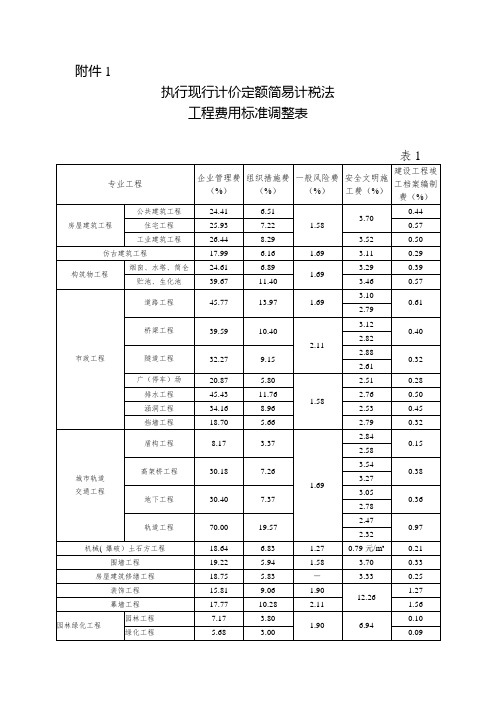

重庆市住房和城乡建设委员会 关于适用增值税新税率调整建设工程计价依据的通知

附件1

执行现行计价定额简易计税法

工程费用标准调整表

表1

住宅工程质量分户验收费标准调整表

表2

总承包服务费标准调整表

表3

附件2

执行原计价定额一般计税法

计价和未计价材料进项税额计算表

表1

注:1.材料价格为不含税价格时,则不需扣减计算进项税额。

2.计价和未计价材料费扣税基础包含材料价差。

材料费进项税额计算表

机械费进项税额计算表

表3

注:燃料动力费中的材料价格均按不含税价格计入。

组织措施费进项税额计算表

表4

注:二次搬运费按实签证计算时,应按不含税价格计取,不再采用扣减系数计算进项税额。

企业管理费、安全文明施工费、建设工程竣工档案编制费住宅工程质量分户验收费进项税计算表

表5。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

重庆市地方税务局财产和行为税处

渝地税行便函[2011]43号

重庆市地方税务局财产和行为税处

关于确定普通住房价格标准有关事项的通知

万州区局、黔江区局、涪陵区局、万盛区局、长寿区局、江津区局、合川区局、永川区局、南川区局、双桥区局、綦江县局、潼南县局、铜梁县局、大足县局、荣昌县局、壁山县局、梁平县局、城口县局、丰都县局、垫江县局、武隆县局、忠县局、开县局、云阳县局、奉节县局、巫山县局、巫溪县局、石柱县局、秀山县局、酉阳县局、彭水县局:

2005年,市地税局、市财政局、市国土房管局联合下发了《关于加强房地产税收管理的通知》(渝地税发[2005]172号),制定了重庆市享受优惠政策的普通住房的容积率,面积以及价格标准。

政策执行以来,基层普遍反映由于普通住房价格标准不明确,导致土地增值税相关政策缺乏操作性。

为规范政策执行口径,经请示市政府同意,市局拟对土地增值税普通住房价格标准进行明确,一是主城区为5500元每平方米以内;二是主城以外区县为当地确定的价格标准,并拟于2012年1月1日执行。

为确保主城区、主城区以外区县政策执行同步,现就有关事项通知如下:

一、市政府已授权各区县政府,参照主城区标准的制定原则,确

定当地的普通住房价格标准。

各区县局应对普通住房价格标准问题进行认真研究,拟定普通住房价格标准的建议,并及时提请当地政府确定。

二、各区县局应加强与房管部门沟通衔接,全面掌握上年度以及今年前3季度商品住房交易均价的情况,并以此作为制定本地普通住房价格标准的参考依据。

三、各区县局应于今年11月30日之前,将此项工作开展的相关情况,以书面形式反馈市局财产和行为税处部门邮箱。

二0一一年十一月八日。