同仁堂偿债能力研究

同仁堂偿债能力分析

影响营业利润的其他科 目

少数股东损益

127,859,508.76

2011年同仁堂资产负债表

科目 货币资金 交易性金融资产 应收票据 应收账款 预付款项 其他应收款 应收关联公司款 应收利息 应收股利 存货 其中:消耗性生物资产 一年内到期的非流动资 产 其他流动资产 流动资产合计 5,949,997,321.28 3,166,774,690.30 128,144,985.51 295,387,625.88 220,756,543.77 59,939,966.01 2011-12-31 2,078,993,509.81 科目 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 应付关联公司款 一年内到期的非流动负 债 其他流动负债 流动负债合计 2,419,985,969.59 4,899,681.45 283,019,762.33 1,391,849,568.26 400,410,170.47 60,753,950.77 48,052,836.31 2011-12-31 231,000,000.00

2012-12-31

3,640,063,220.61

科目

短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 应付关联公司款 一年内到期的非流动负债 其他流动负债 流动负债合计 长期借款 应付债券

2012-12-31

231,000,000.00

油气资产

无形资产 开发支出 商誉 25,975.62 96,620,056.52

资本公积

盈余公积 减:库存股 未分配利润

790,597,563.42

313,330,712.88 1,656,546,088.51

同仁堂偿债能力研究

摘要当前整个市场经济发展迅猛,但是存在着一些不利于企业发展的情况,而对企业是否具备足够的偿债能力展开分析,能明确地分析当前企业的实际竞争能力,也能让企业在经营过程当中规避风险。

因此当一个企业的偿债能力越高,那么就能说明这一企业具有较高的市场竞争力,也代表了当前企业是否处于成熟的发展阶段。

本文以上同仁堂股份有限公司作为研究对象,本课题主要是以研究该公司在偿债方面的能力进行深入分析。

在这一分析基础还考虑到当企业一旦失去流动资金,那么就说明企业资本结构存在一定的问题,在进行研究的时候需要注意企业提高偿还能力的主要办法,在公司已经有很强的偿还能力的时候,企业就能处于良性的环节当中,本文在这方面进行了非常独到的分析论证。

此文以有关企业偿还能力的理论为前提,将北京同仁堂科技发展股份有限公司(以下简称同仁堂)作为主要分析的对象,分析企业在有关单位交付的具体资料为主,深层次的研究企业的偿还能力,在提出问题之后加以解决来提升企业在平时的经营管理中的偿还能力。

进一步完善医药企业偿债能力分析体系,对于其他医药企业在当前的发展中具有借鉴意义。

关键词:医药行业;企业偿债能力分析;同仁堂AbstractThe solvency of an enterprise refers to its ability to repay the debts it owes. Whether an enterprise can repay its debts on schedule is an important sign of its financial security. On the basis of the total assets, total liabilities, net inventories and other relevant data disclosed by Shanghai and shenzhen stock exchanges, the debt paying ability analysis analyzes the long-term debt paying ability and short-term debt paying ability of enterprises, so as to judge the strength of debt paying ability of enterprises and understand their financial status and operating ability. The analysis of the debt paying ability of enterprises is of great theoretical and practical significance. A scientific and reasonable analysis of an enterprise's debt paying ability can not only provide investors, regulators and managers with financial information such as the company's debt paying ability, operation ability and development ability, but also provide a basis for statement users to make relevant financial decisions. Summary of enterprise solvency analysis is presented in this paper, on the basis of theory of knowledge, by Beijing tongrentang technology development co., LTD. (hereinafter referred to as "tongrentang") as the research object, using the companies on the Shanghai stock exchange to disclose the relevant information, in-depth analysis of enterprise debt paying ability, to find and solve the debt paying ability analysis process and the problems existing in the enterprise daily management, further improving the pharmaceutical enterprise solvency analysis system, for other pharmaceutical enterprise, it has reference significance in the development of the current.Key words:pharmaceutical industry; Enterprise solvency analysis; tongrentan目录1引言 (1)2企业偿债能力概述 (2)2.1偿债能力的含义 (2)2.2偿债能力的影响因素 (2)2.2.1短期偿债能力的影响因素 (2)2.2.2长期偿债能力的影响因素 (2)2.3偿债能力研究方法 (3)(1)短期偿债能力分析 (3)(2)长期偿债能力分析方法 (3)3医药行业经济运行现状 (4)3.1医药行业公司发展的特点 (4)3.1.1公司发展受国家政策影响 (4)3.1.2公司创新研发能力薄弱 (4)3.1.3市场广阔,前途光明 (4)3.2医药行业公司发展现状 (5)3.3医药行业公司偿债能力现状 (5)(1)速动比率 (5)(2)流动比率 (5)(3)资产负债率 (5)(4)产权比率 (6)4医药行业偿债能力分析——以同仁堂为例 (7)4.1同仁堂公司简介 (7)4.2同仁堂公司发展状况 (7)4.3同仁堂偿债能力分析评价 (8)4.3.1同仁堂短期偿债能力分析及评价 (8)4.3.2同仁堂长期偿债能力分析及评价 (10)5同仁堂公司偿债能力存在的问题 (12)5.1资产质量不高 (12)5.1.1资产的利用效率不高 (12)5.1.2资产变现能力差 (12)5.2盈利能力不高 (12)5.3.1融资方式受制约 (12)5.3.2对银行借款资金依赖过高 (13)5.4还款高峰期将增大偿债压力 (13)5.4.1长短期借款集中到期 (13)5.4.2间接融资环境恶化 (14)5.4.3负债率偏高 (14)6 提高同仁堂公司偿债能力的策略 (15)6.1构建现金流管理机制 (15)6.1.1进行合理的现金流预测分析 (15)6.1.2合理调配资金以减少资金占用 (15)6.2通过多元化经营提高盈利能力 (15)6.2.1加快推进企业化运作 (15)6.2.2构建公司核心竞争力 (15)6.2.3建立健康的投融资模式 (16)6.2.4融资渠道多元化 (16)6.3优化债务期限和结构 (16)6.3.1制定合理的偿债计划 (16)6.3.2选择合适的举债方式 (17)7结语 (18)参考文献 (19)致谢 (20)1引言在市场经济的推动下,企业需要背负巨大的竞争压力,其中企业偿还能力的高低是企业能否承担压力的主要因素,是企业可以继续成长的根本因素。

同仁堂财务分析

同仁堂财务分析一、公司概况同仁堂是中国历史悠久的中药企业,成立于1669年,总部位于北京市。

公司专注于中药材的研发、生产和销售,拥有一系列知名的中药品牌,如同仁堂、同仁堂制药、同仁堂保健品等。

同仁堂在国内外拥有广泛的销售网络,产品畅销于全球多个国家和地区。

二、财务分析目的本次财务分析旨在评估同仁堂的财务状况和经营绩效,为投资者和管理层提供决策依据。

主要分析指标包括财务健康状况、盈利能力、偿债能力、运营能力和成长潜力等方面。

三、财务健康状况分析1. 资产负债表分析根据同仁堂最近一期的资产负债表,公司总资产为X亿元,其中流动资产为X 亿元,固定资产为X亿元,负债总额为X亿元。

资产负债表显示公司的资产构成合理,负债水平可控。

2. 利润表分析同仁堂最近一期的利润表显示,公司总收入为X亿元,净利润为X亿元。

利润表显示公司的经营状况良好,具有一定的盈利能力。

四、盈利能力分析1. 毛利率分析同仁堂的毛利率为X%,毛利率是衡量公司产品销售利润能力的重要指标,高毛利率表明公司能够有效控制成本,具有良好的盈利能力。

2. 净利率分析同仁堂的净利率为X%,净利率是衡量公司净利润与总收入之比的指标,高净利率表明公司在经营过程中能够有效控制费用和税务成本,实现良好的盈利水平。

五、偿债能力分析1. 流动比率分析同仁堂的流动比率为X,流动比率是衡量公司流动资产与流动负债之比的指标,高流动比率表明公司具有较强的偿债能力。

2. 速动比率分析同仁堂的速动比率为X,速动比率是衡量公司流动资产中除去存货后与流动负债之比的指标,高速动比率表明公司在短期内能够迅速偿还债务。

六、运营能力分析1. 应收账款周转率分析同仁堂的应收账款周转率为X次,应收账款周转率是衡量公司收回应收账款速度的指标,高周转率表明公司能够及时收回应收账款,提高资金利用效率。

2. 存货周转率分析同仁堂的存货周转率为X次,存货周转率是衡量公司存货周转速度的指标,高周转率表明公司能够快速销售存货,降低滞销风险。

同仁堂短期偿债能力分析2

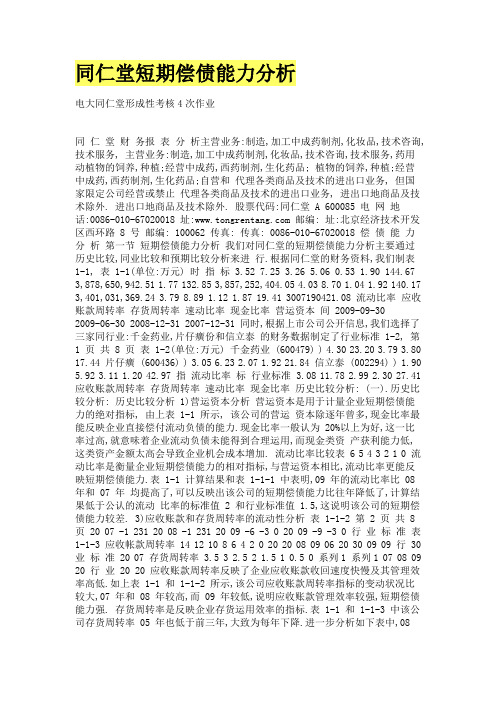

同仁堂短期偿债能力分析电大同仁堂形成性考核4次作业同仁堂财务报表分析主营业务:制造,加工中成药制剂,化妆品,技术咨询,技术服务, 主营业务:制造,加工中成药制剂,化妆品,技术咨询,技术服务,药用动植物的饲养,种植;经营中成药,西药制剂,生化药品; 植物的饲养,种植;经营中成药,西药制剂,生化药品;自营和代理各类商品及技术的进出口业务, 但国家限定公司经营或禁止代理各类商品及技术的进出口业务, 进出口地商品及技术除外. 进出口地商品及技术除外. 股票代码:同仁堂 A 600085 电网地话:0086-010-******** 址: 邮编: 址:北京经济技术开发区西环路 8 号邮编: 100062 传真: 传真: 0086-010-******** 偿债能力分析第一节短期偿债能力分析我们对同仁堂的短期偿债能力分析主要通过历史比较,同业比较和预期比较分析来进行.根据同仁堂的财务资料,我们制表1-1, 表 1-1(单位:万元) 时指标 3.52 7.25 3.26 5.06 0.53 1.90 144.67 3,878,650,942.51 1.77 132.85 3,857,252,404.05 4.03 8.70 1.04 1.92 140.17 3,401,031,369.24 3.79 8.89 1.12 1.87 19.41 3007190421.08 流动比率应收账款周转率存货周转率速动比率现金比率营运资本间 2009-09-302009-06-30 2008-12-31 2007-12-31 同时,根据上市公司公开信息,我们选择了三家同行业:千金药业,片仔癀份和信立泰的财务数据制定了行业标准 1-2, 第1 页共 8 页表 1-2(单位:万元) 千金药业 (600479) ) 4.30 23.20 3.79 3.80 17.44 片仔癀 (600436) ) 3.05 6.23 2.07 1.92 21.84 信立泰 (002294) ) 1.90 5.92 3.11 1.20 42.97 指流动比率标行业标准 3.08 11.78 2.99 2.30 27.41 应收账款周转率存货周转率速动比率现金比率历史比较分析: (一).历史比较分析: 历史比较分析 1)营运资本分析营运资本是用于计量企业短期偿债能力的绝对指标, 由上表 1-1 所示, 该公司的营运资本除逐年曾多,现金比率最能反映企业直接偿付流动负债的能力.现金比率一般认为 20%以上为好,这一比率过高,就意味着企业流动负债未能得到合理运用,而现金类资产获利能力低,这类资产金额太高会导致企业机会成本增加. 流动比率比较表 6 5 4 3 2 1 0 流动比率是衡量企业短期偿债能力的相对指标,与营运资本相比,流动比率更能反映短期偿债能力.表 1-1 计算结果和表 1-1-1 中表明,09 年的流动比率比 08 年和 07 年均提高了,可以反映出该公司的短期偿债能力比往年降低了,计算结果低于公认的流动比率的标准值 2 和行业标准值 1.5,这说明该公司的短期偿债能力较差. 3)应收账款和存货周转率的流动性分析表 1-1-2 第 2 页共 8 页 20 07 -1 231 20 08 -1 231 20 09 -6 -3 0 20 09 -9 -3 0 行业标准表1-1-3 应收帐款周转率 14 12 10 8 6 4 2 0 20 20 08 09 06 20 30 09 09 行 30 业标准 20 07 存货周转率 3.5 3 2.5 2 1.5 1 0.5 0 系列1 系列1 07 08 09 20 行业 20 20 应收账款周转率反映了企业应收账款收回速度快慢及其管理效率高低.如上表 1-1 和 1-1-2 所示,该公司应收账款周转率指标的变动状况比较大,07 年和 08 年较高,而 09 年较低,说明应收账款管理效率较强,短期偿债能力强. 存货周转率是反映企业存货运用效率的指标.表 1-1 和 1-1-3 中该公司存货周转率 05 年也低于前三年,大致为每年下降.进一步分析如下表中,08年存货净值比 07 年增加了 279006106.34 万元,流动资金为3,007,190,421.08,说明该司存货占用资金少,资产流动快.可以认为,存货周转率是其短期偿债能力强的主要原因. 4)速动比率分析表 1-1-4 速动比率标准表 1-1-5 现金比率表 30 20 10 0 1.95 1.9 1.85 1.8 1.75 1.7 1.65 08 06 20 30 09 0 行 930 业标准 07 20 20 09 系列1 系列1 07 08 30 30 09 行业20 20 06 09 20 表 1-1 计算结果和 1-1-4 表明,09,08,07 年的速动比率比较平均,且均高于公认的速动比率的标准值 1 和行业标准, 说明该公司的短期偿债能力较强. 不过速动资产中还包含了流动性较差的应收账款, 其他应收款等, 使速动比率所反映的偿债能力受到影响. 5)现金比率分析现金比率反映企业的即时付现能力,如表 1-1 和 1-1-5 所示,该公司现金比率 09 年较高,07 年,08 年和 09 年相差不大,07 年,08 年和 09 年均低于行业标准,说明该公司用现金偿还债务的能力稳中有升, ,表明该公司的短期偿债能力较好. (二)同行业比较分析(均以 2007 年为例) 第 3 页共 8 页 20 20 09 标准表 1-3 项目流动比率应收账款周转率存货周转率速动比率同仁堂 3.79 8.891.12 1.87 19.41 千金药业 4.30 23.20 3.79 3.80 17.44 片仔癀 3.05 6.232.07 1.92 21.84 信立泰 1.90 5.923.11 1.20 42.97 行业标准 3.26 11.06 2.52 2.19 25.42 与行业标与行业标准差比率准差额 0.53 -2.17 -1.4 -0.32 -6.01 16.26% -19.62% -55.56% -14.62% -23.64% 现金比率 1)流动比率分析表 1-3 中,行业平均指标为 3.26,而同仁堂该指标为 3.79,其流动比率高于行业平均指标.说明该公司的短期偿债能力较好 2)应收账款周转率和存货周转率分析表1-3 中,同仁堂应收账款周转率与其他企业相比,较低,也低于行业平均值. 3)速动比率分析表 1-3 中,行业平均指标为 1.26,而同仁堂该指标为 0.67,其速动比率略低于行业平均指标.由资产负债表中分析:其存货和应收账款所占比率小,资产流动性强.说明该公司短期偿债能力很好. 4)现金比率分析表 1-3 中,行业平均指标为 25.42,而同仁堂该指标为 19.41,其现金比率不及行业平均指标.说明该公司现金偿债能力一般通过以上分析,可以得出结论:周转率低于预算标准值:同仁堂的短期偿债能力各指标与同行业的差距,在同行业中属一般. 第二节长期偿债能力分析我们利用同仁堂的财务资料分析了三个指标,利用了千金药业,片仔癀,信立泰的财务第 4 页共 8 页数据制定了行业标准,指表如下表 2-1 : 指标 2009 年 09.30 22.93 29.75 29.41 表 2-1 2008 年 12.31 19.17 23.71 23.53 2009 年 06.30 24.42 32.31 32.19 2009 年 03.31 19.64 24.44 24.31 86.19 行业标准 08 年与行业差额 -1.39 -3.84 -3.83 -109.15 资产负债率产权比例有形净值债务率利息偿付倍数 21.54 27.55 27.36 197.09 08 年与行业变化率 -6.45 -13.94 -13.99 -55.38 455.79 158.45 87.94 因报表中均无有关利息费用的说明, 上表 2-1 和下表 2-1-1 中计算利息偿付倍数时均用财务费用代利息费用. 利息偿付倍数表 2-1-1 单位千金药业片仔癀信立泰同仁堂 2009.09.30 -28.64 64.21 455.79 2009.06.30-35.10 58.06 158.45 2009.03.31 -16.85 ---86.19 准 2008.12.31 --28.3772.41 87.94 年均值 ---27.24 64.89 197.09 96.41 行业标分析资产负债率:(一) 分析资产负债率: 表 2-2 资产负债率趋势表 30 25 20 15 10 5 0 20080000 20082000 20084000 20086000 20088000 20090000 20092000 系列1 资产负债率的计算公式=(负债总额/资产总额)*100%,一般认为,资产负债率的适宜水平为 40%-60%,70%-80%的资产负债率为债权人可以接受的最高水平.在表 2-1 中,同仁堂的资产负债率 08 年到 09 年每年均在上升 , 08 年为19.17 , 09 年 22.42 , 远低于适宜水平 40%-60%.资产的负债率偏低,需调整. 分析产权比率: (二) 分析产权比率: 第 5 页共 8 页表 2-3 产权比例表 35 30 25 20 15 10 5 0 20090930 20090630 20090331 20081231 行业标准系列1 产权比率=(负债总额/所有者权益)*100%,其确认值为 100%. 表 2-1 和2-3 中,同仁堂的产权比率均小于 1. (三) 分析有形净值债务率表 2-4 有行净值债务率变化表 35 30 25 20 15 10 5 0 20090930 20090630 20090331 20081231 行业标准系列1 有形净值债务率=负债总额/(股东权益-无形资产)*100% 表2-1 和 2-4 中,同仁堂的有形净值债务率很均衡,较好的偿债能力 (四)利息偿付倍数分析利息偿付倍数分析利息偿付倍数=(税后利润+所得税+利息费用)/利息费用利息偿付倍数指标反映了当期企业经营收益是所需支付的债务利息的多少倍, 从偿付债务利息资金来源的角度考察债务利息的偿还能力. 如果利息偿付倍数足够大, 表明企业偿付第 6 页共 8 页债务利息的风险小.理论上讲,利息保障倍数等于 3-4 为合理值.该指标越高,表明企业的债务偿还越有保障; 相反, 则表明企业没有足够资金来源还还债务利息, 企业偿债能力低下. 1)历史比较分析 ) 表 2-5 利息偿付倍数变化趋势表 600 400 200 0 2E+07 2E+07 2E+07 2E+07 系列1 从表 2-1 和 2-5 中可以看出,该企业 2009 年 9 月的利息保障倍数为 455.79,比 2009 年 3 月的 86.19 高了 367.85,差异率为 80%;说明该企业 2009 年 9 月的长期偿债能力强于 2009 年 3,6 月 2008 的长期偿债能力.该企业的 2009 年利息偿付倍数长期偿债能力很强. 2)行业比较分析利息偿付倍数与行业比较 500 400 300 200 100 0 表 2-6 系列1 20090930 20090630 20090331 20081231 行业标准利息偿付倍数 2009.06.30 2009.03.31 -35.10 58.06 158.45 行业标准 -16.85 ---86.19 表 2-1-1 2008.12.31 --28.37 72.41 87.94 年均值 ---27.24 64.89 197.09 96.41 单位千金药业片仔癀信立泰同仁堂 2009.09.30 -28.64 64.21 455.79 第 7 页共 8 页总结1,公司业绩乏力,拖累整体表现.从合并报表看,2007 年同仁堂收入增长 12%,营业利润增长 31%,净利润增长 49%,取得了不错的增长,但是还是低于市场预期.从表观数据分析,销售费用居高不下,以及出现 1900 余万元的资产减值损失是偏离市场预期的原因.而子公司同仁堂科技 2007 年收入增速 12%,而净利润增长仅为 3.5%,客观上拖累了同仁堂的整体表现. 为了更明了的比较母公司和科技公司的营收状况, 我们对合并报表,母公司报表和科技公司报表进行了对比.科技公司与母公司在毛利率,管理费用比率和销售费用比率等指标都出现背离趋势, 其中 2007 年母公司毛利率同比上升 2.3 个百分点, 而科技公司同比下降了 1.4 个百分点.营收对比数据显示,2006 年同仁堂科技公司业绩发生大幅波动后,经营业绩恢复缓慢,拖累了同仁堂的整体表现. 2,应收项目上升快,影响经营现金流.合并报表显示应收票据增长 1.56 亿元,应收 , 账款增长 0.72 亿元,存货增加 1.2 亿元.由于紧缩宏观政策影响,经销商销售回款政策发生暂时调整,母公司应收票据增加了 1.06 亿元,应收账款基本持平,科技公司应收账款和票据总体增长了 1.27 亿元.应收项目的增长增加了公司的经营性资金占用,造成 200 7 年经营性现金流只有 1.2 亿元, 2006 年 3.8 亿元大幅下降. 较公司表示要强调加强"现款现货"政策以及季末结零制度,尽量降低营运风险,提高资金运转效率. 3, 公司在报告期内营销改革工作还是取得了一定的成效. 公司主导产品包括六味地黄 , 丸在内均为传统中药产品,生产厂家众多,竞争激烈.公司面对这种情况,在与原有经销商维护好良好的伙伴关系的同时,从 07 年三季度起实施市场化招聘销售人员,组建起了自己的销售队伍,完成了自由销售人员从无到有的过程,这部分人员主要从事新产品,原有潜力品种的市场开发和专业化医疗推广等三方面任务, 并制订了相应的考核制度; 这些积极的措施保证了公司产品销售的增长.公司报告期内中药产品销售收入达到 26.88 亿元,同比增长 12.17%,所有品种中 63%实现了增长,6 个品种增长 100%以上.另外公司正在考虑开展与区域药店经销商的合作模式,这种合作有望在 08 年开始启动,逐渐填补一些区域性的空白. 4,2009 年上半年,新的医改方案正式出台.随着医改相关配套措施的逐步推出,医药 , 行业将会从行业规范,营销模式,采购配送渠道等多个方面发生改变,医药行业的发展也将受到更严格的管制.这将会使公司现有的品种构成,营销方式面临更大的挑战,因此如何在未来医药行业的变革中站稳脚步,把握住发展机会,对公司提出了更高的要求.由于全球金融危机的影响,海外市场仍未回暖,上半年国内出口下滑趋势才显减缓.在一定时期内, 海外市场需求低迷也将给企业出口带来一定压力. 针对上述问题, 公司一方面将会继续推进营销工作,从市场需求入手,做好分析调研工作,有针对性地建设和完善品种结构,同时做好员工培训工作,充分发挥企业文化的作用.。

同仁堂财务分析

同仁堂财务分析一、引言同仁堂是中国著名的中药企业,成立于1669年,至今已有350年的历史。

同仁堂以传承中医药文化、生产高品质中药产品而闻名于世。

本文将对同仁堂的财务状况进行分析,包括财务指标、盈利能力、偿债能力、运营能力和成长能力等方面的评估。

二、财务指标分析1. 资产负债率同仁堂的资产负债率为30%,说明公司的资产主要由股东权益提供,具备较强的偿债能力。

2. 流动比率同仁堂的流动比率为2.5,远高于行业平均水平,表明公司有足够的流动资金来偿还短期债务。

3. 速动比率同仁堂的速动比率为 1.8,较高的速动比率意味着公司能够迅速偿还短期债务,具备较强的流动性。

三、盈利能力分析1. 毛利率同仁堂的毛利率为40%,说明公司在销售产品时能够保持较高的利润水平。

2. 净利率同仁堂的净利率为15%,表明公司在经营过程中能够保持较高的盈利能力。

3. 资产收益率同仁堂的资产收益率为20%,说明公司能够有效地利用资产创造利润。

四、偿债能力分析1. 利息保障倍数同仁堂的利息保障倍数为5,表明公司有足够的利润来支付利息费用,具备较强的偿债能力。

2. 有息负债率同仁堂的有息负债率为20%,较低的有息负债率说明公司的负债结构相对较轻,偿债能力较强。

五、运营能力分析1. 库存周转率同仁堂的库存周转率为8次/年,较高的库存周转率表明公司能够有效地管理库存,降低库存占用资金。

2. 应收账款周转率同仁堂的应收账款周转率为10次/年,说明公司能够及时收回应收账款,减少坏账风险。

六、成长能力分析1. 营业收入增长率同仁堂的营业收入增长率为10%,表明公司在过去一年中实现了稳定的收入增长。

2. 净利润增长率同仁堂的净利润增长率为15%,说明公司在过去一年中实现了较高的盈利增长。

七、结论综合以上分析,同仁堂在财务状况方面表现良好。

公司具备较强的偿债能力、盈利能力和运营能力,同时也实现了稳定的成长。

然而,公司仍需继续关注市场竞争和产品创新,以保持竞争优势并实现持续发展。

1同仁堂偿债能力分析

对同仁堂药业进行偿债能力分析偿债能力是指企业偿还各种到期债务的能力,主要分为短期偿债能力分析和长期偿债能力分析。

偿债能力分析是企业财务分析的一个重要方面,通过这种分析可以揭示企业的财务分析。

一、同仁堂公司概况北京同仁堂股份有限公司(以下简称本公司)系经北京市经济体制改革委员会京体改发(1997)11号批复批准,由中国北京同仁堂(集团)有限责任公司独家发起,以募集方式设立的股份有限公司。

本公司于1997年5月29日发行人民币普通股5000万股,1997年6月18日成立,注册资本200,000,000.00元,股本200,000,000股,并于1997年6月25日在上海证券交易所正式挂牌。

制造、加工中成药制剂、化妆品、酒剂、涂膜剂、软胶囊剂、硬胶囊剂、保健酒、加工鹿、乌鸡产品、营养液制造(不含医药作用的营养液)。

经营中成药、中药材、西药制剂、生化药品、保健食品、定型包装食品、酒、医疗器械、医疗保健用品。

零售中药饮片、保健食品、定型包装食品(含乳冷食品)、图书、百货。

其中北京同仁堂股份有限公司和分公司均可生产经营的项目为:加工、制造中成药,经营中成药、西药制剂,技术咨询、技术服务、技术开发、技术转让、技术培训、劳务服务。

零售百货。

广告设计制作。

其中仅限分公司生产经营的项目为:加工制造酒剂、涂膜剂、软胶囊剂、硬胶囊剂、保健酒、加工鹿、乌鸡产品、营养液制造(不含医药作用的营养液)。

经营中药材、保健食品、定型包装食品、酒、医疗器械、医疗保健用品;零售中药饮片、定型包装食品(含乳冷食品)等。

目前,同仁堂已经形成了在集团整体框架下发展现代制药业、零售商业和医疗服务三大板块,配套形成十大公司、二大基地、二个院、二个中心的“1032”工程,其中拥有境内、境外两家上市公司,零售门店800余家,海外合资公司(门店)28家,遍布15个国家和地区。

同仁堂集团被国家工业经济联合会和名牌战略推进委员会,推荐为最具冲击世界名牌的16家企业之一,同仁堂被国家商业部授予“老字号”品牌,荣获“2005CCTV我最喜爱的中国品牌”、“2004年度中国最具影响力行业十佳品牌”、“影响北京百姓生活的十大品牌”,“中国出口名牌企业”。

同仁堂企业偿债能力分析

同仁堂企业偿债能力分析

同仁堂企业偿债能力分析如下:

1. 偿债能力总体良好:公司2019年末总资产为34

2.77亿元,

总负债为106.71亿元,资产负债比为0.31,处于较为安全的水平。

2. 短期债务能力较强:公司2019年末流动比率为

3.30,远高

于1.2的安全水平,表明公司有足够的流动资产来偿还即将到期的

短期债务。

3. 长期债务能力也不俗:公司2019年末长期负债为21.54亿元,净资产为222.56亿元,长期资本负债比率为9.68%,较安全的

水平,表明公司具备偿还长期债务的能力。

4. 偿债能力指标中有些波动:公司2017-2019年资产负债比分

别是0.26、0.31、0.25,呈现波动变化;流动比率则分别为2.63、2.99、3.30,呈现上升趋势;长期资本负债比率分别为7.14%、

9.04%、9.68%,也呈现上升趋势。

总的来说,同仁堂企业偿债能力良好,但指标波动需要引起重视。

同仁堂财务分析

同仁堂财务分析一、引言同仁堂是中国历史悠久的中药企业,成立于1669年,至今已有350多年的历史。

作为中国最具影响力和知名度的中药品牌之一,同仁堂在中药制造、中药零售和中药研究领域取得了显著的成就。

本文将对同仁堂的财务状况进行分析,以评估其财务健康状况和经营绩效。

二、财务指标分析1. 资产负债表分析同仁堂的资产负债表显示了企业在特定时间点上的资产、负债和所有者权益的情况。

通过分析资产负债表,可以了解企业的资金来源、资产结构和负债状况。

例如,同仁堂的资产主要分为流动资产和非流动资产,其中包括现金、存货、固定资产等。

负债方面,同仁堂有应付账款、短期借款和长期借款等。

此外,通过计算资产负债表中的各项指标,如流动比率、速动比率和负债比率,可以评估企业的偿债能力和资金运作情况。

2. 利润表分析利润表反映了企业在特定时期内的销售收入、成本、费用和利润情况。

同仁堂的利润表显示了企业的营业收入、销售成本、营业费用和净利润等重要指标。

通过分析利润表,可以评估企业的盈利能力和经营效益。

例如,同仁堂的营业收入主要来自于中药制品的销售,销售成本包括原材料成本和生产成本等。

此外,通过计算利润率、毛利率和净利润率等指标,可以评估企业的盈利能力和经营效率。

3. 现金流量表分析现金流量表反映了企业在特定时期内的现金流入和流出情况。

同仁堂的现金流量表显示了企业的经营活动、投资活动和筹资活动的现金流量。

通过分析现金流量表,可以评估企业的现金流动性和经营活动的稳定性。

例如,同仁堂的经营活动产生的现金流量主要来自于销售收入,投资活动产生的现金流量主要来自于购买固定资产和收回投资等。

此外,通过计算现金流量比率和现金流量回报率等指标,可以评估企业的现金流动性和经营活动的效益。

三、财务比率分析1. 偿债能力分析偿债能力是评估企业偿还债务能力的指标。

同仁堂的流动比率为1.5,说明企业具备较强的偿债能力,能够及时偿还短期债务。

同仁堂的速动比率为1.2,说明企业能够通过流动资产中的现金和应收账款来偿还短期债务。

同仁堂会计报表分析(偿债能力)

同仁堂财务报表分析(偿债能力部分)一、公司简介同仁堂是国内最负盛名的老药铺,创建于1669年,至今已有300多年的历史。

历经数代、载誉300余年的北京同仁堂,如今已发展成为跨国经营的大型国有企业--同仁堂集团公司。

其产品以其传统、严谨的制药工艺,显著的疗效享誉海内外。

北京同仁堂股份有限公司系经北京市经济体制改革委员会京体改发(1997)11 号批复批准,由中国北京同仁堂(集团)有限责任公司独家发起,以募集方式设立的股份有限公司。

公司于1997 年5 月29 日发行人民币普通股5000 万股,1997 年6 月18 日成立,注册资本200,000,000.00 元,股本200,000,000 股,并于1997 年6 月25 日在上海证券交易所正式挂牌。

根据公司2007 年度股东大会决议,本公司以2007 年末总股本434,021,898 股为基数,以资本公积向全体股东按每10 股转增2 股,共转增86,804,380 股。

转增后股本总额为520,826,278 股。

注册资本变更为520,826,278.00 元。

二、会计报表分析我们就同仁堂07年年度报告对其进行横向(同行业)、纵向(前三年度)比较。

原始数据均来源于巨潮资讯网。

(/)三、公司年度审计报告类型北京京都会计师事务所有限责任公司2008年03月21日对该公司出具了标准无保留的审计报告。

四、偿债能力分析(一)、偿债能力纵向分析我们选取了同仁堂近三年的年度报告,与其2007年年度报告进行纵向比较。

时间2007-12-31 2006-12-31 2005-12-31 2004-12-31流动比率(倍) 3.80 3.08 2.80 2.62速动比率(倍) 1.90 1.43 1.21 1.29利息保障倍数(倍)37.76 34.67 -120.53 25.99股东权益与固定资产比率(%)315.23% 197.48% 188.97% 198.62%长期负债与营运资金比例(%)0.99% 1.62% 1.79% 1.79%1、流动比率同仁堂的流动比率从2004年到2007年呈上升趋势。

北京同仁堂偿债能力分析

北京同仁堂偿债能力分析一、北京同仁堂股份有限公司概述(一)北京同仁堂简介北京同仁堂是中药行业著名的老字号,创建于清康熙八年( 1669年),在三百多年的历史长河中,历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

自雍正元年(1721年)同仁堂正式供奉清皇宫御药房用药,历经八代皇帝,长达188年,造就了同仁堂人在制药过程中兢兢小心、精益求精的严细精神,其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外。

同仁堂品牌誉满海内外,其优势得天独厚。

同仁堂商标已参加了马德里协约国和巴黎公约国的注册,受到国际组织的保护,同时,在世界 50多个国家和地区办理了注册登记手续,并在台湾进行了第一个大陆商标的注册。

同仁堂的著名商标和优秀品牌已成为同仁堂集团不断发展的特有优势。

目前,同仁堂拥有境内、外两家上市公司,连锁门店、各地分店以及遍布各大商场的店中店六百余家,海外合资公司、门店20家,遍布14个国家和地区,产品行销40多个国家和地区。

在北京大兴、亦庄、刘家窑、通州、昌平,同仁堂建立了五个生产基地,拥有 41条生产线,能够生产26个剂型、1000余种产品。

全部生产线通过国家 GMP认证,10条生产线通过澳大利亚TGA认证。

2004年投资亿港元设立的境外生产基地---同仁堂国药有限公司于2005年底通过了GMP认证,为实现生产、研发和营销的国际化打下了良好基础。

同仁堂股份有限公司在中国证券报和亚商企业咨询有限公司共同主办的“中证亚商中国最具发展潜力上市公司50强”的评比中蝉联第四、第五届排名第一,科技发展股份有限公司是香港创业板表现最好的股票之一,企业实现了良性循环。

同仁堂集团被国家工业经济联合会和名牌战略推进委员会,推荐为最具冲击世界名牌的 16家企业之一,被中宣部命名为全国文明单位和精神文明建设先进单位,集团领导班子被中组部和国务院国资委授予“四好领导班子”;同仁堂被国家商业部授予“老字号”品牌,荣获“2005CCTV我最喜爱的中国品牌”、“2004年度中国最具影响力行业十佳品牌”、“影响北京百姓生活的十大品牌”,“中国出口名牌企业”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要

当前整个市场经济发展迅猛,但是存在着一些不利于企业发展的情况,而对企业是否具备足够的偿债能力展开分析,能明确地分析当前企业的实际竞争能力,也能让企业在经营过程当中规避风险。

因此当一个企业的偿债能力越高,那么就能说明这一企业具有较高的市场竞争力,也代表了当前企业是否处于成熟的发展阶段。

本文以上同仁堂股份有限公司作为研究对象,本课题主要是以研究该公司在偿债方面的能力进行深入分析。

在这一分析基础还考虑到当企业一旦失去流动资金,那么就说明企业资本结构存在一定的问题,在进行研究的时候需要注意企业提高偿还能力的主要办法,在公司已经有很强的偿还能力的时候,企业就能处于良性的环节当中,本文在这方面进行了非常独到的分析论证。

此文以有关企业偿还能力的理论为前提,将北京同仁堂科技发展股份有限公司(以下简称同仁堂)作为主要分析的对象,分析企业在有关单位交付的具体资料为主,深层次的研究企业的偿还能力,在提出问题之后加以解决来提升企业在平时的经营管理中的偿还能力。

进一步完善医药企业偿债能力分析体系,对于其他医药企业在当前的发展中具有借鉴意义。

关键词:医药行业;企业偿债能力分析;同仁堂

Abstract

The solvency of an enterprise refers to its ability to repay the debts it owes. Whether an enterprise can repay its debts on schedule is an important sign of its financial security. On the basis of the total assets, total liabilities, net inventories and other relevant data disclosed by Shanghai and shenzhen stock exchanges, the debt paying ability analysis analyzes the long-term debt paying ability and short-term debt paying ability of enterprises, so as to judge the strength of debt paying ability of enterprises and understand their financial status and operating ability. The analysis of the debt paying ability of enterprises is of great theoretical and practical significance. A scientific and reasonable analysis of an enterprise's debt paying ability can not only provide investors, regulators and managers with financial information such as the company's debt paying ability, operation ability and development ability, but also provide a basis for statement users to make relevant financial decisions. Summary of enterprise solvency analysis is presented in this paper, on the basis of theory of knowledge, by Beijing tongrentang technology development co., LTD. (hereinafter referred to as "tongrentang") as the research object, using the companies on the Shanghai stock exchange to disclose the relevant information, in-depth analysis of enterprise debt paying ability, to find and solve the debt paying ability analysis process and the problems existing in the enterprise daily management, further improving the pharmaceutical enterprise solvency analysis system, for other pharmaceutical enterprise, it has reference significance in the development of the current.

Key words:pharmaceutical industry; Enterprise solvency analysis; tongrentan

目录

1引言 (1)

2企业偿债能力概述 (2)

2.1偿债能力的含义 (2)

2.2偿债能力的影响因素 (2)

2.2.1短期偿债能力的影响因素 (2)

2.2.2长期偿债能力的影响因素 (2)

2.3偿债能力研究方法 (3)

(1)短期偿债能力分析 (3)

(2)长期偿债能力分析方法 (3)

3医药行业经济运行现状 (4)

3.1医药行业公司发展的特点 (4)

3.1.1公司发展受国家政策影响 (4)

3.1.2公司创新研发能力薄弱 (4)

3.1.3市场广阔,前途光明 (4)

3.2医药行业公司发展现状 (5)

3.3医药行业公司偿债能力现状 (5)

(1)速动比率 (5)

(2)流动比率 (5)

(3)资产负债率 (5)

(4)产权比率 (6)

4医药行业偿债能力分析——以同仁堂为例 (7)

4.1同仁堂公司简介 (7)

4.2同仁堂公司发展状况 (7)

4.3同仁堂偿债能力分析评价 (8)

4.3.1同仁堂短期偿债能力分析及评价 (8)

4.3.2同仁堂长期偿债能力分析及评价 (10)

5同仁堂公司偿债能力存在的问题 (12)

5.1资产质量不高 (12)

5.1.1资产的利用效率不高 (12)

5.1.2资产变现能力差 (12)

5.2盈利能力不高 (12)

5.3.1融资方式受制约 (12)

5.3.2对银行借款资金依赖过高 (13)

5.4还款高峰期将增大偿债压力 (13)

5.4.1长短期借款集中到期 (13)

5.4.2间接融资环境恶化 (14)

5.4.3负债率偏高 (14)

6 提高同仁堂公司偿债能力的策略 (15)

6.1构建现金流管理机制 (15)

6.1.1进行合理的现金流预测分析 (15)

6.1.2合理调配资金以减少资金占用 (15)

6.2通过多元化经营提高盈利能力 (15)

6.2.1加快推进企业化运作 (15)

6.2.2构建公司核心竞争力 (15)

6.2.3建立健康的投融资模式 (16)

6.2.4融资渠道多元化 (16)

6.3优化债务期限和结构 (16)

6.3.1制定合理的偿债计划 (16)

6.3.2选择合适的举债方式 (17)

7结语 (18)

参考文献 (19)

致谢 (20)。