财务报表标准格式-完整版

财务报表标准格式_完整版

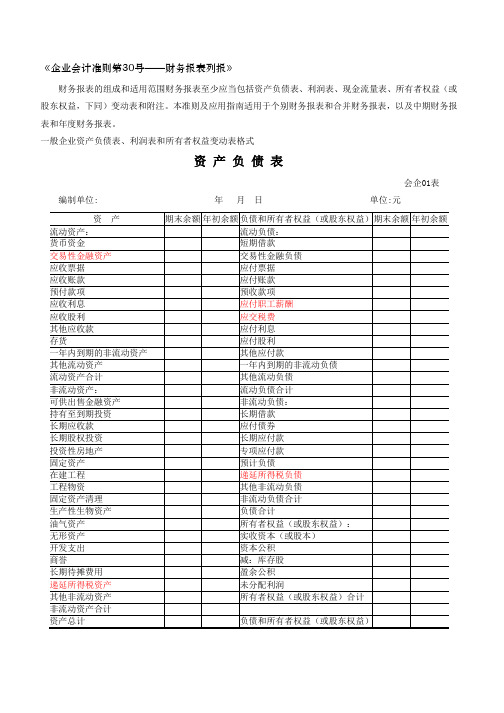

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

财务报表标准格式_完整版

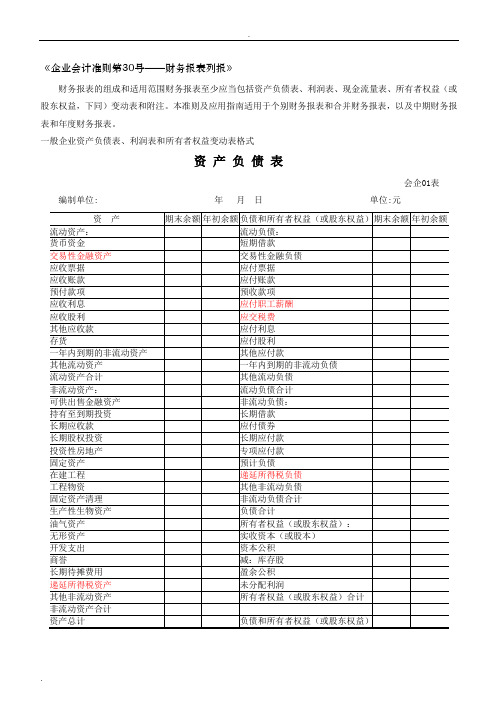

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表

81 5401 主营业务成本1446401主营业务成本

82 5405 其他业务支出1456402其他业务支出

83 5402 主营业务税金及附加1466403营业税金及附加

84 5501 营业费用1566601销售费用

85 5502 管理费用1576602管理费用

86 5503 财务费用1586603财务费用

1596604勘探费用

1606701资产减值损失

87 5601 营业外支出1616711营业外支出

88 5701 所得税1626801所得税费用

89 5801 以前年度损益调整1636901以前年度损益调整。

最新财务报表标准格式-完整版

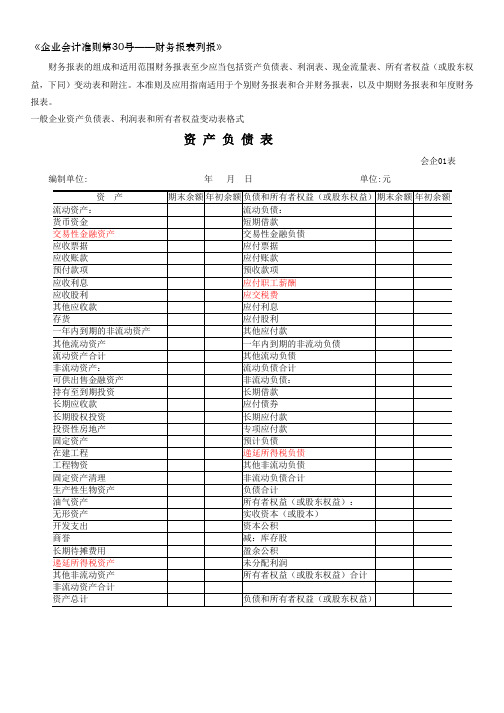

《企业会计准则第30号—-财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注.本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位:年月日单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

财务报表标准格式-完整版

《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位: 年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益.现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额..所有者权益变动表会企04表编制单位: 年度单位:元项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

(完整word版)财务报表标准格式-完整版

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

财务报表标准格式-完整版

财务报表标准格式-完整版

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日

单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月

单位:元

所有者权益变动表

会企04表编制单位: 年度单位:元

现金流量表

会企03表编制单位:年月

单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

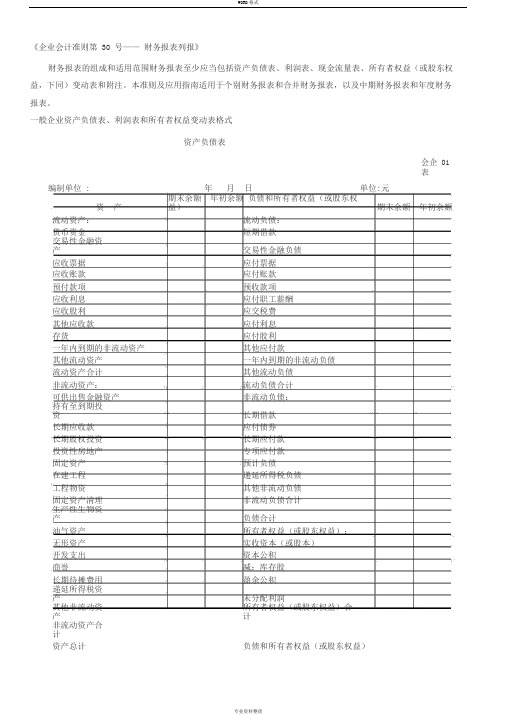

最新财务报表标准格式-完整版

《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位: 年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额所有者权益变动表会企04表编制单位: 年度单位:元项目本年金额上年金额实收资本(或股本) 资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

财务报表标准格式-完整版

《企业会计准则第 30 号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企 01表编制单位 : 年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企 02表编制单位:年月单位:元项目一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“ - ”号填列)投资收益(损失以“- ”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“ - ”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“- ”号填列)减:所得税费用四、净利润(净亏损以“ - ”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益本期金额上期金额现金流量表会企 03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额所有者权益变动表会企 04表编制单位 : 年度单位:元本年金额上年金额项目实收资本资本减:库盈余公未分配利所有者权益合计实收资本资本减:库盈余公未分配利所有者权益合计(或股本) 公积存股积润(或股本 ) 公积存股积润一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“ - ”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)专业资料整理3.盈余公积弥补亏损4.其他四、本年年末余额专业资料整理现金流量表会企 03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《企业会计准则第 30 号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企 01表编制单位 :年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企 02表编制单位:年月单位:元本期金额上期金额项目一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“ -”号填列)投资收益(损失以“- ”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“- ”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“- ”号填列)减:所得税费用四、净利润(净亏损以“- ”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益现金流量表编制单位:年月项目一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额会企 03表单位:元本期金额上期金额所有者权益变动表会企 04表编制单位 :年度单位:元本年金额上年金额项目实收资本资本减:库盈余公未分配利所有者权益合计实收资本资本减:库盈余公未分配利所有者权益合计(或股本)公积存股积润(或股本 )公积存股积润一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“- ”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额现金流量表会企 03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

补充资料本期金额上期金额1.将净利润调节为经营活动现金流量:净利润加:资产减值准备固定资产折旧、油气资产折耗、生产性生物资产折旧无形资产摊销长期待摊费用摊销处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列)固定资产报废损失(收益以“-”号填列)公允价值变动损失(收益以“-”号填列)财务费用(收益以“-”号填列)投资损失(收益以“-”号填列)递延所得税资产减少(增加以“-”号填列)递延所得税负债增加(减少以“-”号填列)存货的减少(增加以“-”号填列)经营性应收项目的减少(增加以“-”号填列)经营性应付项目的增加(减少以“-”号填列)其他经营活动产生的现金流量净额2.不涉及现金收支的重大投资和筹资活动:债务转为资本一年内到期的可转换公司债券融资租入固定资产3.现金及现金等价物净变动情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物净增加额企业会计制度与新会计准则会计科目对照表企业会计制度会计科目表新会计准则会计科目表变动情况顺序号编号会计科目名称顺序号编号会计科目名称一、资产类一、资产类11001现金11001库存现金更名21002银行存款21002银行存款不变31009其他货币资金51015其他货币资金不变41101短期投资取消51102短期投资跌价准备取消91101交易性金融资产新增61111应收票据111121应收票据不变71131应收账款121122应收账款不变81151预付账款131123预付账款不变91121应收股利141131应收股利不变101122应收利息151132应收利息不变111133其他应收款211231其他应收款不变121141坏账准备221241坏账准备不变131161应收补贴款取消271321代理业务资产新增141201物资采购281401材料采购更名291402在途物资新增151211原材料301403原材料不变161232材料成本差异311404材料成本差异不变171243库存商品321406库存商品不变331407发出商品新增181244商品进销差价341410商品进销差价不变191251委托加工物资351411委托加工物资不变201221包装物361412包装物及低值易耗品合并211231低值易耗品合并221241自制半成品取消231261委托代销商品取消241271受托代销商品取消261281存货跌价准备421461存货跌价准备不变271291分期收款发出商品取消281301待摊费用取消递延收益 - 未实现融资收益441501持有至到期投资新增451502持有至到期投资减值准备新增461503可供出售金融资产新增291401长期股权投资471511长期股权投资内容改变301402长期债权投资取消311421长期投资减值准备481512长期股权投资减值准备内容改变321431委托贷款取消491521投资性房地产新增501531长期应收款内容改变511541未实现融资收益升级331501固定资产531601固定资产不变341502累计折旧541602累计折旧不变351505固定资产减值准备551603固定资产减值准备不变361603在建工程561604在建工程不变371601工程物资571605工程物资不变381605在建工程减值准备581609在建工程减值准备不变391701固定资产清理591606固定资产清理不变431801无形资产661701无形资产不变671702累计摊销新增441805无形资产减值准备681703无形资产减值准备不变691711商誉升级451815未确认融资费用科目号变461901长期待摊费用701801长期待摊费用不变711811递延所得税资产新增471911待处理财产损溢731901待处理财产损溢不变二、负债类482101短期借款742001短期借款不变812101交易性金融负债新增492111应付票据832201应付票据不变502121应付账款842202应付账款不变512131预收账款852205预收账款不变522141代销商品款2314代销商品款不变532151应付工资862211应付职工薪酬合并542153应付福利费合并552171应交税金872221应交税费合并562176其他应交款合并882231应付利息新增572161应付股利892232应付股利不变582181其他应付款902241其他应付款不变962314代理业务负债新增972401递延收益新增592301长期借款982501长期借款不变602311应付债券992502应付债券不变612321长期应付款1042701长期应付款不变1052702未确认融资费用科目号变1062711专项应付款新增622211预计负债1072801预计负债不变1082901递延所得税负债新增632191预提费用取消642201待转资产价值取消652331专项应付款取消662341递延税款取消四、所有者权益类673101实收资本(或股本)683103已归还投资693111资本公积703121盈余公积713131本年利润723141利润分配734101生产成本744105制造费用754107劳务成本1154001实收资本不变取消1164002资本公积不变1174101盈余公积不变1194103本年利润不变1204104利润分配不变1214201库存股新增五、成本类1225001生产成本不变1235101制造费用不变1245103待摊进货费用新增1255201劳务成本不变1265301研发支出新增六、损益类765101主营业务收入1306001主营业务收入不变775102其他业务收入1366051其他业务收入不变1386101公允价值变动损益新增785201投资收益1396111投资收益不变795203补贴收入取消805301营业外收入1436301营业外收入不变815401主营业务成本1446401主营业务成本不变825405其他业务支出1456402其他业务支出不变835402主营业务税金及附加1466403营业税金及附加不变845501营业费用1566601销售费用更名855502管理费用1576602管理费用不变865503财务费用1586603财务费用不变1596604勘探费用新增1606701资产减值损失新增875601营业外支出1616711营业外支出不变885701所得税1626801所得税费用更名895801以前年度损益调整1636901以前年度损益调整不变。