日本.新加坡和加拿大主要银行财报汇总(2020年第二季度)新加坡加拿大

日本上市公司-SKiyaki(39950)2020年二季度财务报表数据-原点参数

内容

说明

— 原始财报,可登陆原点参数"全球上市企业数据库"查看。

13

— 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文

— 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

2020

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

日本上市公司-SKiyaki(39950)2020年二季度财务报表数据-原点参数

目录

序号 1 2 3 4 5 6 7 8 9 10 11 12

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

株式会社SKIYAKI SKIYAKI Inc. SKiyaki 39950 东京证券交易所 2003-08-13 2017-10-26 渋谷区道玄坂1丁目14番6号 91

公司简介

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

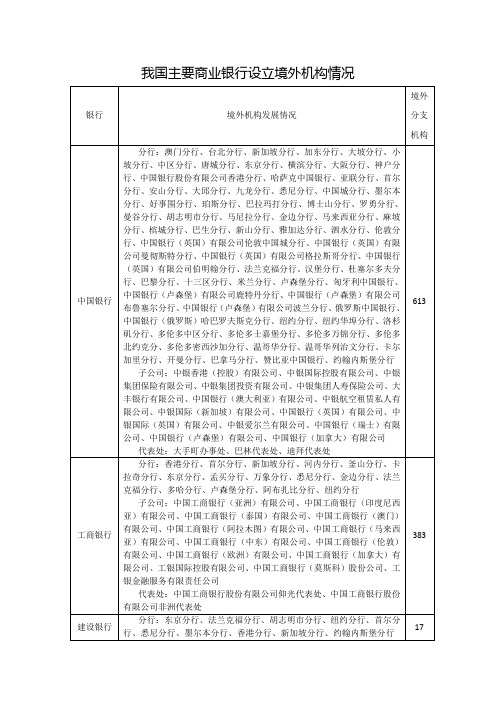

我国主要商业银行设立境外机构情况

代表处:台北代表处

12

中信银行

5

招商银行

分行:香港分行、纽约分行

子公司:招银国际、永隆银行

4

民生银行

香港分行

1

浦发银行

香港分行

1

平安银行

1

广发银行

1

兴业银行

1

光大银行

1

北京银行

香港代表处

1

子公司:中银香港(控股)有限公司、中银国际控股有限公司、中银集团保险有限公司、中银集团投资有限公司、中银集团人寿保险公司、大丰银行有限公司、中国银行(澳大利亚)有限公司、中银航空租赁私人有限公司、中银国际(新加坡)有限公司、中国银行(英国)有限公司、中银国际(英国)有限公司、中银爱尔兰有限公司、中国银行(瑞士)有限公司、中国银行(卢森堡)有限公司、中国银行(加拿大)有限公司

代表处:大手町办事处、巴林代表处、迪拜代表处

613

工商银行

分行:香港分行、首尔分行、新加坡分行、河内分行、釜山分行、卡拉奇分行、东京分行、孟买分行、万象分行、悉尼分行、金边分比分行、纽约分行

子公司:中国工商银行(亚洲)有限公司、中国工商银行(印度尼西亚)有限公司、中国工商银行(泰国)有限公司、中国工商银行(澳门)有限公司、中国工商银行(阿拉木图)有限公司、中国工商银行(马来西亚)有限公司、中国工商银行(中东)有限公司、中国工商银行(伦敦)有限公司、中国工商银行(欧洲)有限公司、中国工商银行(加拿大)有限公司、工银国际控股有限公司、中国工商银行(莫斯科)股份公司、工银金融服务有限责任公司

代表处:莫斯科代表处、台北代表处

17

农业银行

分行:新加坡分行、香港分行、首尔分行、纽约分行

子公司:中国农业银行(英国)有限公司、农银国际控股有限公司、农银财务有限公司、英国子行

新加坡的财务报告分析(3篇)

第1篇一、引言新加坡作为一个高度发达的金融中心,其财务报告分析对于了解其经济状况、金融市场运行及企业运营具有重要意义。

本文将从新加坡的宏观经济环境、金融市场、企业财务状况等方面进行分析,旨在全面了解新加坡的财务报告。

二、新加坡宏观经济环境分析1. GDP增长新加坡的GDP增长率在近年来一直保持在较高水平。

根据新加坡统计局数据,2019年新加坡GDP增长率为3.4%,2020年受新冠疫情影响,GDP增长率为0.7%,2021年则恢复至7.6%。

这表明新加坡经济具有较强的韧性和恢复力。

2. 通货膨胀率新加坡的通货膨胀率一直保持在较低水平。

根据新加坡统计局数据,2020年新加坡通货膨胀率为0.5%,2021年通货膨胀率为1.7%,但仍然低于世界平均水平。

较低的通货膨胀率有利于维持经济的稳定。

3. 货币政策新加坡金融管理局(MAS)实行的是货币政策主导型体制,通过调整货币政策来维护经济的稳定。

近年来,MAS采取了较为宽松的货币政策,以支持经济增长。

例如,在2020年新冠疫情爆发初期,MAS降低了隔夜政策利率,以降低融资成本,支持经济复苏。

三、新加坡金融市场分析1. 股票市场新加坡的股票市场是亚洲地区重要的金融市场之一。

根据新加坡证券交易所(SGX)数据,2020年新加坡股票市场交易量达到4.8万亿新元,2021年交易量进一步增长至5.4万亿新元。

从行业分布来看,金融、科技、房地产等板块表现较好。

2. 债券市场新加坡的债券市场较为发达,各类债券品种丰富。

2020年新加坡债券市场发行量达到1.6万亿新元,2021年发行量进一步增长至1.8万亿新元。

其中,政府债券、企业债券和金融债券等品种均有较好的表现。

3. 外汇市场新加坡是全球重要的外汇交易中心之一。

根据新加坡金融管理局数据,2020年新加坡外汇市场交易量达到4.9万亿美元,2021年交易量进一步增长至5.3万亿美元。

新加坡金融管理局通过监管和调控外汇市场,维护金融市场的稳定。

2020年日本银行市场分析报告

2020年日本银行市场分析报告2020年8月内容目录日本银行股:衰退中的三年大牛行情 (4)日本银行股在经济长期衰退情况下跑输大盘 (4)但2002 年底~2005 年底出现三年大牛行情 (5)为何长期衰退中能有大牛行情? (5)日本银行业问题的宏观背景:泡沫的产生与破裂 (6)泡沫破裂后日本银行业不良债权问题的发展 (7)日本银行业问题银行与不良债权的处置 (8)不良债权问题解决,利润与股价持续上涨 (10)总结 (12)市场建议 (12)市场提示 (12)图表目录图1:日本贷款利率在1990 年代后半期大幅下降,之后长期维持在低水平 (4)图2:低利率环境严重制约了日本银行的盈利能力(以千叶银行为例) (4)图3:日本的银行指数长期跑输大盘 (5)图4:东证银行指数在2002 年底~2005 年底迎来三年大牛行情,跑出绝对收益和相对收益 (5)图5:日本经济在上世纪80 年代及之前经历了长期繁荣 (6)图6:东证指数与日本土地价格指数在1985 年之后更快地上升 (6)图7:日本经济在1991 年之后陷入长期低迷 (7)图8:1997~2001 年之间,日本倒闭银行数量达到峰值 (8)图9:日本银行业不良贷款率在2001 年达到峰值,之后回落,2005 年恢复正常 (9)图10:日本都市银行不良贷款总额及不良率变化情况 (9)图11:日本对华出口额在2001~2007 年之间快速增加 (10)图12:日本央行在2006~2007 年大幅度加息 (10)图13:日本银行业净利润在2002~2005 年持续改善 (11)图14:银行业税前净利润的边际变化取决于不良压力减轻 (11)图15:2002~2006 年期间日本银行股普涨,且大多数跑赢大盘 (12)表1:日本都市银行通过资产处置消化不良损失 (7)表2:估值表 (13)日本银行股:衰退中的三年大牛行情日本银行股在经济长期衰退情况下跑输大盘我们在今年4 月份发布的报告《低利率环境中的银行什么样?》和《低利率环境中的银行股价和估值》中,提到在长期经济低迷、执行低利率政策的影响下,日本银行盈利能力低弱,因此长期下跌且跑输大盘。

第二讲 社会保障国际比较方法

6、从资金筹集和供给方式划分

①社会保险型(美、德、日):不同保险标准, 劳动者为核心,三方责任 ②国家福利型:收入均等化,就业充分化,福 利普遍化,福利设施体系化。主要雇主纳税

③国家保障型(原苏联):劳保制度包含于计 划经济制度中,保费由国家和企业承担

3、非商品化程度高,福利项目高度制度化,给付 慷慨,分层化程度低。“福利橱窗”:

①左翼劳工组织及小农联盟强大,确保政府承诺 充分就业和全面性给付,再分配性质强 ②去家庭化:家庭关系的成本社会化,提供机会 满足妇女就业;男女市场参与率都比较高 ③就业结构:专业化程度高,卑微职业不断减少, 但性别和部门分隔存在

5、根据这三组因子,安德森划分了三种体制: 体制一:盎格鲁-撒克逊济贫法传统所确立的,资 格授权主要针对的是那些被家计调查或收入证明 的贫困者。公民权利未扩展,仅满足贫困者最基 本的需要。 体制二:欧洲大陆国家,以工业业绩为基础给与 资格权利,前提是参与市场和缴费,非商品化程 度取决于精算放宽程度,即工作期限和参保期限 体制三:北欧国家,只要是国民或长期居民就有 资格享受国家福利,定额给付原则,非商品化强

第二节 社会保障体制的两个维度

艾斯平.安德森没有以通常的福利支出规 模作为依据,而是选取了非商品化和分层化 两个维度作为社会保障国际比较的主要标准。

一、非商品化——福利水平的测量

1、安德森的研究方法深受马克思的影响 “前商品化”时期——封建时期、古代 商品化时期(特别是劳动力商品化) 劳动力的商品化被马克思视为人的异化,导 致阶级分化,由此,人在市场之外的生存权利岌 岌可危。

第三节 三种社会保障体制

2020年全球经济分析报告

2020年全球经济分析报告2020年5月目录一、2020Q1 盈利增速探底,类似2009Q1 (7)二、海外市场及国内复工跟踪 (9)(一)海外:10 年期美债收益率小幅上升 (9)(二)国内复工复产稳步推进 (10)三、核心数据变化:全球复工推进,需求改善,原材料走强 (10)(一)上游原材料:需求改善,原材料走强 (11)1、油气:原油大涨,天然气上涨 (11)2、煤炭:6 大发电集团日均耗煤量增加,煤炭价格走强 (12)3、有色金属:价格普跌 (13)4、化纤化工:需求好转,价格回升 (14)(二)中游地产基建链:钢材库存继续回落,水泥价格走强 (16)1、钢材:钢材库存继续回落,螺纹钢价格小幅下降 (16)2、水泥、玻璃:水泥价格指数走强,玻璃价格指数跌幅明显收窄 (17)3、工程机械:3 月挖机和叉车产销回升 (18)4、房地产:二、三线城市商品房销售面积环比下降 (19)(三)下游消费:汽车需求持续改善,猪肉、鸡肉、蔬菜价格下降 (19)1、汽车:需求继续改善,销量同比、环比均上升 (19)2、农林牧渔:猪肉、鸡肉、蔬菜价格继续下行 (20)3、食品饮料:五粮液、婴幼儿奶粉价格上涨 (22)4、医药:维生素B1、D3 价格下降 (23)(四)科技:内存价格下降,半导体指数走弱 (24)图表目录图表1:2020Q1 A 股营收增速筑底 (7)图表2:A 股净利润增速构筑“双底” (7)图表3:各行业年报及一季报营业收入增长情况 (7)图表4:各行业年报及一季报净利润增长情况 (8)图表5:受原油暴跌影响,恐慌指数略有上升 (9)图表6:10 年期美债收益率小幅上升 (9)图表7:黄金、银价格小幅下跌 (9)图表8:海外新增病例环比上周上升 (9)图表9:六大发电集团耗煤量超2019 年同期水平 (10)图表10:北上广深拥堵指数接近2019 年同期水平 (10)图表11:原材料价格疲软,需求端价格稳定 (10)图表12:原油大涨,天然气价格上升 (11)图表13:原油价格回升 (11)图表14:天然气价格上涨 (11)图表15:发电集团耗煤量继续增加 (12)图表16:煤炭期货价格下降 (12)图表18:动力煤价格保持稳定 (13)图表19:发电集团耗煤量增加 (13)图表20:有色金属价格下跌 (13)图表21:铜、铝价格下降 (14)图表22:锌、铅价格下降 (14)图表23:锡、镍价格下降 (14)图表24:化纤化工产品价格改善 (15)图表25:PTA 价格上升 (15)图表26:涤纶长丝价格上升 (15)图表27:乙醇价格略有下降 (15)图表28:橡胶价格现货价下降 (15)图表29:钢材库存继续回落,螺纹钢价格小幅下降 (16)图表30:钢材库存继续高位回落 (16)图表31:南华螺纹钢指数略有上升 (17)图表32:螺纹钢价格略有下降 (17)图表33:水泥价格指数上升、玻璃价格指数下跌 (17)图表34:水泥价格略有上升 (18)图表35:玻璃价格指数下降 (18)图表36:3 月份挖掘机销量同比上升 (18)图表37:3 月份叉车销量同比上升 (18)图表38:商品房存销比继续下降,商品房成交面积环比下降 (19)图表39:商品房存存销比下降 (19)图表40:商品房成交面积下降 (19)图表41:汽车销量持续上升 (20)图表42:汽车销量环比、同比均上升 (20)图表43:鸡肉、蔬菜价格下降 (20)图表44:猪肉价格下降 (21)图表45:猪粮比价下降 (21)图表46:鸡肉价格下降 (21)图表47:蔬菜价格下降、水果价格上升 (21)图表48:五粮液价格上升,婴幼儿奶粉价格上升 (22)图表49:五粮液价格上升 (22)图表50:婴幼儿奶粉价格上升 (22)图表51:维生素价格基本稳定 (23)图表52:维生素价格下降 (23)图表53:内存价格下降,半导体指数继续走强 (24)图表54:NA N D64G 价格上涨,32G 价格下跌 (24)图表55:DRAM 价格下跌 (24)一、2020Q1 盈利增速探底,类似2009Q1公共卫生事件使得全球产业链中断,库存周期被拉长。

2020年银行利息行业分析报告

2020年银行利息行业分析报告2020年7月1. 20 年主要国家上市银行面临新的不确定性全球金融市场大幅动荡,银行业面临新的不确定性。

疫情发生以来,美国、加拿大、巴西、菲律宾等10 多个国家股市触发熔断机制。

2 月摩根大通全球采购经理指数(PMI)降至46.1%,跌破荣枯线,4 月继续下探至26.2%,为10 年来最低水平。

全球市场波动性显著增加,新冠疫情为主要国家的上市银行带来更多不确定性。

图1:摩根大通全球PMI 指数,20 年4月下探至26.2(%)60.00 全球:摩根大通全球综合PMI 全球:摩根大通全球服务业PMI50.0040.0030.0020.0010.000.00资料来源:WIND,市场研究部所1.1. 主要国家上市银行的估值陷入低潮2020 年以来,全球资产前30 的上市银行估值几乎均下降。

除德意志一家以外,19 年末全球资产规模前三十名的上市银行的PB 估值都有不同程度下降。

19 年末这30 家大型银行估值均值为0.86 倍PB,1Q20 均值下降至0.63 倍PB。

中国、美国、西班牙、法国、英国和日本等国家估值均有不同程度下降,主要国家上市银行估值陷入低潮。

中国银行业估值下降幅度相对较小。

相比于去年末估值,截至20 年6 月14 日,工农中建交以及兴业PB 估值下降幅度不超过0.2 倍。

由于招商银行估值较高,招商估值从19 年末的1.69 倍PB 下降到当前1.43 倍PB,估值下降相对明显。

美国银行业估值下降幅度较大。

摩根大通从去年末的1.82 倍PB 下降至当前的1.31 倍PB;富国从去年末的1.30 倍PB 下降至当前的0.71 倍PB。

摩根大通、美国银行、花旗集团、富国银行四家大行的估值均从去年末的1.34 倍PB 下降至当前的0.89 倍PB。

图2:2020 年以来,全球主要上市银行估值有所下降(倍)2.50 估值环比增幅PB(MRQ)-2019/12/31 PB(MRQ)-2020/6/142.001.501.000.500.00-0.50-1.00资料来源:WIND,市场研究部所1.2. 疫情之下,主要国家上市银行业绩受到影响拨备计提的增加使得美国上市银行1Q20 盈利大幅缩水。

新加坡财务分析报告(3篇)

第1篇一、引言新加坡,作为东南亚的经济中心之一,近年来在全球范围内展现出了强劲的经济增长势头。

本报告旨在通过对新加坡的财务状况进行深入分析,揭示其经济运行的特点、优势与挑战,为投资者、政策制定者及研究者提供有益的参考。

二、新加坡经济概况新加坡国土面积虽小,但人口密集,经济发达。

近年来,新加坡政府采取了一系列措施,推动经济持续增长,使其成为全球最具竞争力的经济体之一。

1. 经济规模新加坡的国内生产总值(GDP)在过去几十年中持续增长。

根据国际货币基金组织(IMF)的数据,2020年新加坡GDP为3996亿美元,人均GDP约为6.5万美元。

2. 经济结构新加坡经济以服务业为主导,包括金融、贸易、物流、旅游业等。

近年来,新加坡政府积极推动制造业转型升级,特别是在半导体、生物医药、精密工程等领域。

3. 外贸状况新加坡是一个高度依赖外贸的国家,其出口额占GDP的比重较高。

主要出口产品包括电子产品、石油产品、化工产品等。

三、财务分析1. 财政状况新加坡财政状况稳健,政府财政收支平衡,债务水平较低。

根据新加坡财政部的数据,2020年新加坡财政盈余约为180亿新元。

2. 外汇储备新加坡外汇储备位居世界前列,充足的外汇储备为新加坡经济提供了强有力的支撑。

截至2021年,新加坡外汇储备约为6400亿美元。

3. 金融市场新加坡金融市场发达,拥有成熟的股票市场、债券市场和货币市场。

新加坡证券交易所(SGX)是东南亚地区最大的证券交易所之一。

四、优势分析1. 政策优势新加坡政府采取了一系列有利于经济发展的政策,如税收优惠、贸易便利化等,吸引了大量外资投资。

2. 人才优势新加坡拥有高素质的人才队伍,教育水平高,劳动力市场灵活,为经济发展提供了有力的人才保障。

3. 产业优势新加坡产业结构合理,产业链完整,具有强大的产业竞争力。

五、挑战分析1. 人口老龄化新加坡人口老龄化问题日益严重,这将给社会保障、劳动力市场等方面带来挑战。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日本.新加坡和加拿大主要银行财报汇总(2020年

第二季度)新加坡加拿大

日本银行和证券

日本三菱日联金融(MitsubishiUFJFinancial)2016年第一财季(4-6月)实现净利17.5亿美元,公司该期收入128.8亿美元。

三井住友银行(SumitomoMitsuiFinancialGroup,Inc.)公布2016年第一财季实现净利润1842.85亿日元,去年同期为2678.69亿日元。

野村(Nomura)宣布首季赚468亿日元,下跌32%,跌幅远少过预期,主因交易收益增加逾12%至1247.48亿日元,抵销经纪佣金减少42%至1303.43亿日元的影响。

期内,总收入下跌逾20%至4240.32亿日元。

大和证券(DaiwaSecuritiesGroup,Inc.)首季盈利大跌45%至246亿日圆,因英国公投脱欧,日本股市随之大跌,导致经纪佣金、承销费用及交易收入下降。

第二季收入减少21%至1519亿日圆,经纪佣金、承销费用及交易收入均至少下跌30%。

新加坡银行

星展集团(DBS)第二季净利同比下滑6%,报10.5亿新元。

截至6月底的第二季,业务增长步伐加快,总收入同比上扬8%,报29.2亿新元。

该行就石油服务公司Swiber拨出的净准备金为1亿5000万元。

新加坡大华银行(UOB)截至今年6月底的第二季净利增长5.1%至8亿零100万新元,上半年净利增0.2%至15亿6600万新元。

集团第二季营收上扬5%至20亿2400万新元,净利息收入减少0.2%至12亿1100万新元,非利息收入则上扬13.9%至8亿1300万新元。

加拿大银行

加拿大皇家银行(RoyalBankofCanada)第三财季盈利19.9亿美元,公司该期收入73.9亿美元。

加拿大多伦多道明银行(Toronto-DominionBank)第三财季盈利17.9亿美元,公司该期收入66.7亿美元。

加拿大银行丰业银行(BankofNovaScotia)第三财季实现净利

14.7亿美元,公司该期收入51.5亿美元。

加拿大银行蒙特利尔银行(BankofMontreal)第三财季盈利9.547

亿美元,公司该期收入43.2亿美元。

加拿大帝国商业银行CanadianImperialBankofCommerce)第三财

季盈利11.1亿美元,公司该期收入31.9亿美元。