排污费计算方法

排污费征收标准及计算方法

排污费征收标准及计算方法排污费是指对排放污染物的单位排放量征收的费用,是一种环境保护税收。

排污费的征收标准和计算方法直接关系到企业的环保成本和环境保护效益,因此具有重要意义。

本文将就排污费征收标准及计算方法进行详细介绍。

一、排污费征收标准。

排污费的征收标准是根据排放的污染物种类、排放量和环境容量等因素来确定的。

一般来说,不同种类的污染物对环境的影响程度不同,因此其排污费的征收标准也会有所不同。

此外,排放量是影响排污费征收标准的另一个重要因素,排放量越大,征收的排污费也会相应增加。

环境容量则是指环境所能承受的污染物的最大容量,超过环境容量的排放将会面临更高的排污费征收标准。

二、排污费计算方法。

1. 固定标准法。

固定标准法是指根据国家相关法律法规规定的固定排污费标准来计算排污费。

这种方法简单易行,适用于一些污染物排放量较小、排放稳定的企业。

但是,由于固定标准法无法根据实际情况灵活调整,可能导致排污费与实际污染物排放量不相适应。

2. 按污染物排放量计费法。

按污染物排放量计费法是指根据企业实际排放的污染物种类和排放量来确定排污费的计算方法。

这种方法能够更好地反映企业的实际排放情况,有利于激励企业减少污染物排放。

但是,这种方法需要监测设备的支持,成本较高,对监测设备的精度和准确性要求也较高。

3. 综合评估法。

综合评估法是指根据企业的生产工艺、污染物排放情况、环境影响等因素进行综合评估,确定排污费的计算方法。

这种方法能够更全面地考虑企业的实际情况,但是也更加复杂,需要专业人员进行评估,成本较高。

三、结语。

排污费的征收标准及计算方法直接关系到企业的环保成本和环境保护效益。

合理的排污费征收标准和计算方法能够激励企业减少污染物排放,促进环境保护工作的开展。

因此,相关部门应当根据实际情况,科学制定排污费的征收标准,并选择合适的计算方法,以实现环境保护与经济发展的良性循环。

排污费征收标准及计算方法

排污费征收标准及计算方法随着工业化的快速发展,环境污染问题日益凸显。

为了保护生态环境,各国纷纷出台了排污费征收制度,以推动企业减少污染物排放和节约资源。

本文将探讨排污费征收标准及计算方法。

一、排污费征收标准排污费的征收标准是指排放单位根据对应的污染物种类和排放量进行缴纳的费用。

这些标准通常由政府或环境保护主管部门制定,根据国情、地区特点以及环境质量要求等因素进行调整。

排污费的征收标准主要包括两个方面:一是根据排放物种类确定的单项标准,二是根据排放量和超标排放的倍数确定的综合标准。

1. 单项标准单项标准针对不同污染物的排放设置不同的收费标准。

例如,在某国家制定的排污费征收标准中,对废气中的二氧化硫、氮氧化物等污染物设置了单项标准,企业根据废气排放中这些污染物的浓度进行缴费。

2. 综合标准综合标准主要考虑排放量和超标排放的倍数。

即企业根据排放物的种类和数量进行排污费的征收。

这种标准一般会根据不同行业的特点进行调整,以促进资源节约和减少污染。

二、排污费计算方法排污费的计算方法对于企业来说非常重要,正确计算排污费可以避免企业因为付费问题而面临罚款或处罚。

1. 单项计算方法单项计算方法是根据排放物的浓度和排放量来计算排污费。

以废气排放为例,企业首先需要监测废气中污染物的浓度,然后根据排放标准中设定的费率进行计算。

计算公式如下:排污费 = 污染物浓度 ×排放量 ×费率2. 综合计算方法综合计算方法主要考虑排放量和超标排放的倍数。

以废水排放为例,企业需要监测废水的排放量和超标排放倍数,并根据制定的排污费率进行计算。

计算公式如下:排污费 = 排放量 ×超标排放倍数 ×费率需要注意的是,不同国家或地区的排污费计算方法和费率并不完全相同,企业在计算排污费时应参考相关法规和标准。

三、排污费的优势和应用排污费征收制度的推行有着诸多优势。

首先,它可以激励企业减少污染物排放和提高资源利用效率,从而降低环境风险和资源浪费。

排污费征收标准及计算方法

排污费征收标准及计算方法一、污水排污费征收标准及计算方法(一)污水排污费按排污者排放污染物的种类、数量以污染当量计征,每一污染当量征收标准为0.7元。

自2015年7月1日起化学需氧量、氨氮和五项主要重金属(铅、汞、格、镉、类金属碑)污染物排污费征收标准调整至每污染当量1.4元。

在每一污水排放口,对五项主要重金属污染物均须征收排污费;其他污染物按照污染当量数从多到少排序,对最多不超过3项污染物征收排污费。

对于冷却水、矿井水等排放污染物的污染当量数计算,应扣除进水的本底值。

(二)自2015年7月1日起实行差别化收费政策。

企业污染物排放浓度值高于国家或地方规定的污染物排放限值,或者企业污染物排放量高于规定的排放总量指标的,按照规定的征收标准加一倍征收排污费;同时存在上述两种情况的,加二倍征收排污费。

企业生产工艺装备或产品属于《产业结构调整指导目录(2011年本)(修正)》规定的淘汰类的,按照本通知规定的征收标准加一倍征收排污费。

企业污染物排放浓度值低于国家或地方规定的污染物排放限值50%以上的,减半征收排污费。

(三)、水污染物污染当量数计算(六)对难以监测的烟尘,可按林格曼黑度征收排污费。

每吨燃料的征收标准为:1级1元、2级3元、3级5元、4级10元、5级20三、危险废物排污费征收标准对以填埋方式处置危险废物不符合国家有关规定的,危险废物排污费征收标准为每次每吨1000元。

危险废物是指列入国家危险废物目录或者根据国家规定的危险废物鉴别标准和鉴别方法认定的具有危险特征的废物。

四、噪声超标排污费征收标准对排污者产生环境噪声,超过国家规定的环境噪声排放标准,且干扰他人正常生活、工作和学习的,按照超标的分贝数征收噪声超标排污费,征收标准见表5o表5噪声超标排污费征收标准说明:1.一个单位边界上有多处噪声超标,征收额应根据最高一处超标声级计算,当沿边界长度超过100米有二处及二处以上噪声超标,则加1倍征收。

2.—个单位若有不同地点的作业场所,收费应分别计算、合并征收。

排污费征收标准及计算方法模版

排污费征收标准及计算方法模版1. 排污费征收标准介绍:排污费是指对企事业单位、行政单位和个人排放污染物所征收的环境保护税费。

征收排污费的目的是调动单位和个人的环境保护积极性,减少对环境的污染,促进可持续发展。

排污费的征收标准根据不同排污来源、排放量和对环境的影响程度,采取差别化征收,以保障环境质量和资源可持续利用。

2. 排污费征收计算方法:(1) 单位排放量法:按照单位排放物排放的总量来计算排污费。

具体计算公式如下:排污费=排污量× 单位排污费用其中,排污量指单位时间内排放的污染物总量,单位为吨。

单位排污费用根据不同污染物的环境影响程度和排放来源的不同而有所差异。

(2) 污染物浓度法:按照排放单位排放的污染物浓度来计算排污费。

具体计算公式如下:排污费=排污浓度× 单位排污费用× 排污量其中,排污浓度指单位时间内排放的单位体积污染物浓度,单位为毫克/升。

(3) 污染物收益方法:根据排放单位产生的污染物对环境的损害程度和带来的社会成本来计算排污费。

具体计算公式如下:排污费=损害系数× 单位收费标准× 排污量其中,损害系数是根据污染物对环境造成的影响程度进行评估确定的,单位为无量纲。

单位收费标准是根据环境保护政策和经济状况等因素确定的,单位为元/吨。

3. 排污费征收标准的制定:排污费征收标准的制定需要考虑到环境保护和企业的可持续发展之间的平衡。

制定排污费征收标准时,可以参考以下因素进行综合考虑:(1) 污染物特性:根据不同污染物对环境的影响程度和处理成本的差异,设置不同的收费标准。

(2) 排放单位规模:对于大型排放单位,可以适当提高收费标准,以促使其加强环境管理和减少排放。

(3) 地区经济发展水平:根据地区的经济发展水平和环境保护需求,合理确定收费标准。

(4) 引导机制:通过排污费的征收,引导排放单位采取更环保的生产工艺和节能减排措施,实现资源的高效利用和环境质量的改善。

排污费征收标准及计算方法

排污费征收标准及计算方法排污费是指对排放污染物的单位排放量征收的费用,是一种环境保护税收。

排污费征收标准及计算方法对于企业的环保意识和环保投入有着重要的影响。

本文将就排污费的征收标准及计算方法进行详细介绍。

一、排污费征收标准。

排污费的征收标准一般由国家环保部门或地方环保部门根据当地的环境保护政策和实际情况制定。

一般来说,排污费的征收标准会根据排放的污染物种类、排放浓度、排放量等因素进行综合考虑。

不同的污染物种类和排放浓度会对排污费的征收标准产生影响,排放量越大、浓度越高的污染物,征收的排污费也会相应增加。

二、排污费的计算方法。

1. 排污费的计算公式。

排污费的计算一般采用以下公式,排污费 = 排放因子× 排放量× 污染物排放系数× 污染物排放系数调整系数。

其中,排放因子是指单位产品或产能的污染物排放量;排放量是指企业实际排放的污染物量;污染物排放系数是指污染物对环境造成的影响程度;污染物排放系数调整系数是指根据企业的污染治理设施完善程度、技术水平等因素进行调整的系数。

2. 排污费的计算步骤。

(1)确定排放因子,根据企业的生产工艺和产品特点,确定相应的排放因子。

(2)监测排放量,对企业的污染物排放进行监测,获取实际的排放量数据。

(3)计算污染物排放系数,根据排放的污染物种类和浓度,计算相应的污染物排放系数。

(4)调整系数计算,根据企业的污染治理设施完善程度、技术水平等因素,确定污染物排放系数调整系数。

(5)计算排污费,根据上述公式,计算出企业应缴纳的排污费用。

三、排污费的缴纳方式。

排污费的缴纳方式一般由当地环保部门规定,一般包括银行转账、现金缴纳等方式。

企业在规定的时间内将排污费缴纳到指定的账户,并及时办理相关手续。

四、排污费的意义。

排污费的征收可以有效地激励企业加强污染治理,减少污染物的排放。

同时,排污费的征收也为环保部门提供了一定的经济资金,用于环境保护设施建设、环境监测等工作,从而推动环境保护工作的开展。

排污收费计算方法

排污费征收标准及计算方法

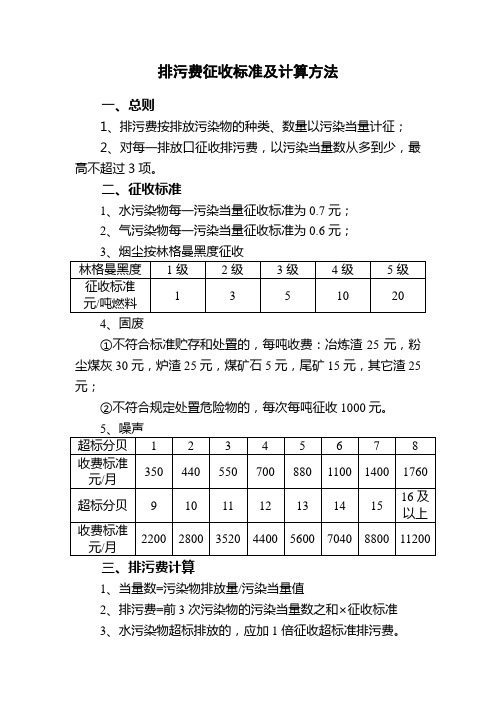

一、总则

1、排污费按排放污染物的种类、数量以污染当量计征;

2、对每一排放口征收排污费,以污染当量数从多到少,最高不超过3项。

二、征收标准

1、水污染物每一污染当量征收标准为0.7元;

2、气污染物每一污染当量征收标准为0.6元;

4、固废

①不符合标准贮存和处置的,每吨收费:冶炼渣25元,粉尘煤灰30元,炉渣25元,煤矿石5元,尾矿15元,其它渣25元;

②不符合规定处置危险物的,每次每吨征收1000元。

三、排污费计算

1、当量数=污染物排放量/污染当量值

2、排污费=前3次污染物的污染当量数之和×征收标准

3、水污染物超标排放的,应加1倍征收超标准排污费。

附表:污染物当量值。

排污费征收标准及计算方法

排污费征收标准及计算方法行政性收费项目:排污费收费依据:国家发展计划委员会、财政部、国家环境保护总局、国家经济贸易委员会第31号令(自2003年7月1日起施行)收费标准:如下排污费征收标准及计算方法一、污水排污费征收标准及计算方法(一)污水排污费按排污者排放污染物的种类、数量以污染当量计征,每一污染当量征收标准为0.7元。

(二)对每一排放口征收污水排污费的污染物种类数,以污染当量数从多到少的顺序,最多不超过3项。

其中,超过国家或地方规定的污染物排放标准的,按照排放污染物的种类、数量和本办法规定的收费标准计征污水排污费的收费额加一倍征收超标准排污费。

对于冷却水、矿井水等排放污染物的污染当量数计算,应扣除进水的本底值。

(三)水污染物污染当量数计算1、一般污染物的污染当量数计算某污染物的污染当量数=该污染物的排放量(千克)÷该污染物的污染当量值(千克)一般污染物的污染当量值见表1和表2。

2、PH值、大肠菌群数、余氯量的污染当量数计算某污染物的污染当量数=污水排放量(吨)÷该污染物的污染当量值(吨)3、色度的污染当量数计算色度的污染当量数=污水的排放量(吨)×色度超标倍数÷色度的污染当量值(吨·倍)PH值、色度、大肠菌群数、余氯量的污染当量值见表3。

PH值、色度、大肠菌群数、余氯量不加倍收费。

4、禽畜养殖业、小型企业和第三产业的污染当量数计算污染当量数=污染排放特征值÷污染当量值禽畜养殖业、小型企业和第三产业的污染当量值见表4。

(四)排污费计算1、污水排污费收费额=0.7元×前3项污染物的污染当量之和2、对超过国家或者地方规定排放标准的污染物,应在该种污染物排污费收费额基础上加1倍征收超标准排污费。

表1第一类水污染物污染当量值污染物污染当量值(千克)1.总汞0.00052.总镉0.0053.总铬0.044.六价铬0.025.总砷0.026.总铅0.0257.总镍0.0258.苯并(a)芘0.00000039.总铍0.0110.总银0.02表2第二类水污染物污染当量值11.悬浮物(SS)412.生化需氧物(BOD5)0.513.化学需氧物(COD)114.总有机碳(TOC)0.4915.石油类0.116.动植物油0.1617.挥发酚0.0818.总氰化物0.0519.硫化物0.12520.氨氮0.821.氟化物0.522.甲醛0.12523.苯胺类0.224.硝基苯类0.225.阴离子表面活性剂(LAS)0.2。

排污费征收标准及计算方法

排污费征收标准及计算方法根据国务院《排污费征收使用管理条例》(国务院第369号令)及《排污费征收标准管理办法》(国家计委、财政部、国家环保总局、国家经贸委第31号令),直接向环境排放污染物的单位和个体工商户,必须依法缴纳排污费,自2003年7月1日起施行。

排污费征收标准及计算方法一、污水排污费征收标准及计算方法(一)、污水排污费按排污者排放污染物的种类、数量以污染当量计征,每一污染当量征收标准为0.7元。

(二)、对每一排放口征收污水排污费的污染物种类数,以污染当量数从多到少的顺序,最多不超过3项。

其中,超过国家或地方规定的污染物排放标准的,按照排放污染物的种类、数量和本办法规定的收费标准计征污水排污费的收费额加一倍征收超标排污费。

对于冷却水、矿井水等排放污染物的污染当量数计算,应扣除进水的本底值。

(三)、水污染物污染当量数计算1、一般污染物的污染当量数(当量值见表1和表2)某污染物的污染当量数= 该污染物的排放量(千克/月或季)该污染物的污染当量值(千克)2、PH值、大肠菌群、余氯量的污染当量数计算某污染物的污染当量数=污水排放量(吨/月或季)该污染物的污染当量值(吨)PH值、大肠菌群、余氯量、色度当量值见表3。

3、色度的污染当量数计算色度的污染当量数= 污水排放量(吨/月或季)X超标倍数该污染物的污染当量值(吨)4、畜禽养殖业、小型企业和第三产业的污染当量数计算污染当量数= 污染排放特征值污染当量值当量值见表4。

(四)、排污费计算1、污水排污费收费额=0.7元X前3项污染物的污染当量数之和。

2、对超过国家或者地方规定排放标准的污染物,应在该种污染物排污费收费额基础上加1倍征收超标准排污费。

二、废气排污费征收标准及计算方法(一)、废气排污费按排污者排放污染物的种类、数量以污染当量计算征收,每一污染当量征收标准为0.6元。

其中,北京市SO2排污费仍按经国务院同意,1999年国家计委批准的收费标准执行,即高硫煤每公斤SO2排污费1.20元,低硫煤每公斤SO2排污费0.50元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件:

排污费征收标准及计算方法

一、污水排污费征收标准及计算方法

(一)污水排污费按排污者排放污染物的种类、数量以污染当量计征,每一污染当量征收标准为0.7元。

(二)对每一排放口征收污水排污费的污染物种类数,以污染当量数从多到少的顺序,最多不超过3项。

其中,超过国家或地方规定的污染物排放标准的,按照排放污染物的种类、数量和本办法规定的收费标准计征污水排污费的收费额加一倍征收超标准排污费。

对于冷却水、矿井水等排放污染物的污染当量数计算,应扣除进水的本底值。

(三)、水污染物污染当量数计算

1、一般污染物的污染当量数计算

该污染物的排放量(千克)某污染物的污染当量数=

该污染物的污染当量值(千克)一般污染物的污染当量值见表1和表2。

2、PH值、大肠菌群数、余氯量的污染当量数计算

污水排放量(吨)某污染物的污染当量数=

该污染物的污染当量值(吨)

3、色度的污染当量数计算

污水排放量(吨)×色度超标倍数色度的污染当量数=

色度的污染当量值(吨〃倍)

PH值、色度、大肠菌群数、余氯量的污染当量值见表3。

PH值、色度、大肠菌群数、余氯量不加倍收费。

4、禽畜养殖业、小型企业和第三产业的污染当量数计算

污染排放特征值

污染当量数=

污染当量值

禽畜养殖业、小型企业和第三产业的污染当量值见表4。

(四)排污费计算

1、污水排污费收费额=0.7元×前3项污染物的污染当量数之和

2、对超过国家或者地方规定排放标准的污染物,应在该种污染物排污费收费额基础上加1倍征收超标准排污费。

表1 第一类水污染物污染当量值

表2 第二类水污染物污染当量值

说明:1.第一、二类污染物的分类依据为《污水综合排放标准》(GB8978-1996)。

2.同一排放口中的化学需氧量(COD)、生化需氧量(BOD5)和总有机碳(TOC),只征收一项。

表3 PH值、色度、大肠菌群数、余氯量污染当量值

说明:1. 大肠菌群数和总余氯只征收一项。

2、PH5-6指大于等于5,小于6;PH9-10指大于9,小于等于10,其余类推。

表4 禽畜养殖业、小型企业和第三产业污染当量值

说明: 1.本表仅适用于计算无法进行实际监测或物料衡算的禽畜养殖业、小型企业和第三产业等小型排污者的污染当量数。

2.仅对存栏规模大于50头牛、500头猪、5000羽鸡、鸭等的禽畜养殖场收费。

3.医院病床数大于20张的按本表计算污染当量。

二、废气排污费征收标准及计算方法

(一)废气排污费按排污者排放污染物的种类、数量以污染当量计算征收,每一污染当量征收标准为0.6元。

其中,二氧化硫排污费,第一年每一污染当量征收标准为0.2元,第二年(2004年7月1日起)每一污染当量征收标准为0.4元,第三年(2005年7月1日起)达到与其它大气污染物相同的征收标准,即每一污染当量征收标准为0.6元。

氮氧化物在2004年7月1日前不收费,2004年7月1日起按每一污染当量0.6元收费。

(二)北京市二氧化硫排污费仍按经国务院同意,1999年国家计委批准的收费标准执行,即高硫煤每公斤二氧化硫排污费1.20元,低

硫煤每公斤二氧化硫排污费0.50元。

2005年7月1日起,低硫煤二氧化硫排污费标准为每一污染当量0.6元。

本办法实施前两年,杭州、郑州和吉林三个城市的二氧化硫排污费标准,按当地人民政府批准的总量排污收费标准执行,即杭州、吉林二个城市的二氧化硫排污费标准为每一污染当量0.6元,郑州市二氧化硫排污费标准为每一污染当量0.5元。

2005年7月1日起,三个城市的二氧化硫排污费标准均按本办法规定执行。

(三)对每一排放口征收废气排污费的污染物种类数,以污染当量数从多到少的顺序,最多不超过3项。

(四)大气污染物污染当量数计算

该污染物的排放量(千克)某污染物的污染当量数=

该污染物的污染当量值(千克)大气污染物污染当量值见表5

(五)排污费计算

废气排污费征收额=0.6元×前3项污染物的污染当量数之和

表5 大气污染物污染当量值

(六)对难以监测的烟尘,可按林格曼黑度征收排污费。

每吨燃料的征收标准为:1级1元、2级3元、3级5元、4级10元、5级20元。

三、固体废物及危险废物排污费征收标准

(一)对无专用贮存或处置设施和专用贮存或处置设施达不到环境保护标准(即无防渗漏、防扬散、防流失设施)排放的工业固体废物,一次性征收固体废物排污费。

每吨固体废物的征收标准为:冶炼渣25元、粉煤灰30元、炉渣25元、煤矸石5元、尾矿15元、其它渣(含半固态、液态废物)25元。

(二)对以填埋方式处置危险废物不符合国家有关规定的,危险废物排污费征收标准为每次每吨1000元。

危险废物是指列入国家危险废物目录或者根据国家规定的危险废物鉴别标准和鉴别方法认定的具有危险特征的废物。

四、噪声超标排污费征收标准

对排污者产生环境噪声,超过国家规定的环境噪声排放标准,且干扰他人正常生活、工作和学习的,按照超标的分贝数征收噪声超标排污费,征收标准见表6。

表6 噪声超标排污费征收标准

说明: 1.一个单位边界上有多处噪声超标,征收额应根据最高一处超标声级计算,当沿边界长度超过100米有二处及二处以上噪声超标,则加1倍征收。

2.一个单位若有不同地点的作业场所,收费应分别计算、合并征收。

3.昼、夜均超标的环境噪声,征收金额按本标准昼、夜分别计算,累计征收。

4.声源一个月内超标不足十五天的,噪声超标排污费减半征收。

5.夜间频繁突发和夜间偶然突发厂界超标噪声排污费,按等效声级和峰值噪声两种指标中超标分贝值高的一项计算排污费。

6.一个工地同一施工单位多个建筑施工阶段同时进行时,按噪声限值最高的施工阶段计收超标噪声排污费。

7.本标准以每分贝为计征单位,不足一分贝的按四舍五入原则计算。

8、对农民自建住宅不得征收噪声超标排污费。