丁云生九张图讲保险

画图谈保险分解重点讲解

第一把金钥匙:家庭保障方面

1、陈先生,您是一家之主,这主 要说的是您对家庭的爱与责任

2、在您的关怀和照顾之下,您 的太太和孩子都生活得很舒适.

3、现在您的家人都在您的保护 之下生活得很好,因此您就是他们 的保险。

4、但是一个人无论多有本事, 有两种事情是不能控制的,一个 是疾病,另一个是意外。

5、假使有一天突然您不能照顾他们,对您家人来说,你太 太不仅失去了一个丈夫,您儿子不仅仅失去了一个父亲,最 重要的

6、这笔钱说多不多,说少也不少。为了孩子着想。陈先生您现在很应该马上 做好准备,保证将来可以有一个教育基金给他。如果万一有事发生在您身上, 而这笔教育基金又没有准备好,就会使得孩子未来的前途受到一定的限制。 我相信您都不希望见到这种情况出现。

第三把金钥匙:退休金

陈先生,你又没有想过什么时候退休呢? 1、陈先生您现在35岁,这是您的生命线, 2、人生的旅程有多长,我们大家都无法预测。 3、但我相信陈先生您未来的收入会随着您的 经验和学问一起增加 4、但到您60岁退休的时候,您的收入可能会 大幅减少,甚至为零

5、其实我们辛辛苦苦工作了这么多年,都希望退休之后可以安享晚年。而 退休之后的收入来源主要来自三方面,首先就是自己储蓄,第二就是儿女 给钱您花,第三就是社会养老保险。 6、陈先生,我相信您也同意,社会养老保险,是不够维持您的生活水准的。 那如果我们靠子女的话,也不现实,因为这对她们来说都是一个很沉重的 负担,所以退休时有笔自己可以支配的钱来安享晚年就很重要。 7、现在年轻,有工作能力,没有钱不要紧,但年纪大了又没有钱,生活就 会很困难,一个好的保障计划,基本上可以把年轻时候的钱一点一点存起 来,到年纪大的时候自己可以拿出来用,我相信您也希望退休之后,自己 有笔钱可以做您想做的事情。

8张图讲保险

无非两种结果:1、治得好,留下一个穷人;2、治

不好,人没了、留下一家子穷人。

疾病、意外

医院30万

保险 30~40万保障

如果我们把30万中的一小部分钱拿出来购买重大疾病保险,保额30万,在观察期之 后,保险公司就开始承担重疾保障责任了。万一不幸罹患合同中约定的重大疾病时, 只要确诊,就能得到30万的重疾保险金用以治疗。而我们银行里的钱还是我们自己 的。 会有不一样的三种结果:1、病好了,人在钱也在;2、病没好,人不在钱还在;3、 一生平安,钱都在而且保值增值;所以,保险就是在帮助我们规避家庭财务的风险。

确定20万传承后代

50种轻度重疾 独立给付3.6万

1.早期恶性病变 2.原位癌 3.皮肤癌 4.听力严重受损 5.心脏瓣膜介入手术 6.主动脉内手术 7.脑垂体瘤.脑囊肿.脑动 脉瘤及脑血管瘤 8.脑损伤

长:保到70岁 全:10级281项 多:自驾/乘车、公共交 通工具双倍赔付80万

医疗包

1.意外医疗10000元 2.住院费用(健享)3份 3.日额补贴20份

44

图4-家庭收入分配图

10%,供房、供 车、税收等

子女教育

1、陈先生,今天我有一个想法想跟您分享,这个 是一般人的家庭家庭保障收入分配图。 2、大概40%~50%是用于衣个住行等基本生活支 出。 3、另外还会有10%左右用于供房、供车、收入多 的还要交一部分税收,不知道陈先生您现在有没有 房贷、车贷? 4、然后还会有一点投资,比如股票、住房、基金、 珠宝等 5、一般人的收入里还会每个月存起来点,不知道 陈先生每个月家庭收入会存多少钱呢? 6、我们每个月的子女教育支出也要从储蓄中支出。

5

图5-家庭保障图

您

①陈先生,您是一家之主。 ②在您的呵护下,您的太太和孩子都生活的 很舒适,现在您的家人都在您的保护之下生 活得很好,因为您就是他们的保险。 ③但一个人无论多有本事,有两件事情是无 法控制的,一个是疾病,一个是意外。 ④假使有一天你突然不能照顾他们,对您太 太来讲,她失去的不仅仅是一个丈夫,您的 孩子失去的不仅仅是一个父亲。 ⑤最重要的是他们都失去了一个持续稳定的 收入,你的家人会失去保障,但如果您拥有 这个计划,就会保障您的家人在有什么事发 生的情况下生活不受影响。

保险十大金句ppt课件

19

整理版课件

20

整理版课件

21

整理版课件

22

整理版课件

23

整理版课件

24

整理版课件

25

整理版课件

26

整理版课件

27

整理版课件

28

整理版课件

29

整理版课件

30

整理版课件

31

谢谢大家

整理版课件

32

感谢亲观看此幻灯片,此课件部分内容来源于网络, 如有侵权请及时联系我们删除,谢谢配合!

丁云生重疾险十大金句

整理版课件

1

整理版课件

2

整理版课件

3

整理版课件

4

整理版课件

5

整理版课件

6

整理版课件

7

整理版课件

8整理版课件Fra bibliotek9整理版课件

10

整理版课件

11

整理版课件

12

整理版课件

13

整理版课件

14

整理版课件

15

整理版课件

16

整理版课件

17

整理版课件

18

整理版课件

100天销售100件重疾——丁云生

如何确定重大疾病保额

我们谈重大保险不是说我们会得大病!

我们买重大疾病保险不是说您拿不出钱来看病!

我们谈大病保险,是说一旦发生了大病,它会给您 造成的经济损失提供补尝金。 一切都是因为我们有创造价值的能力,而保险是唯 一可以来保障人创造价值的能力!

• 他对保险的理解:重疾保险其实是保终身 的,而且是现在最低成本的投资。 • 他对重大疾病的解释:长期不能参加工作 与日常生活,需要长期住院治疗,需要大 额医疗费,需要长期被他人照顾,需要长 期进行康复治疗。

丁云生之于社保

对有社保的人说:社保有七宗罪 1、押金:必须自己先掏; 2、红包:不是给不给红包的问题,而是给不给的出去的问 题; 3、手术中的自费器材:国产还是进口? 4、ICU自费药品:国产进口你用哪个? 5、住院期间家属额外开销:家人照顾的误工费,家属答谢 请朋友吃饭; 6、住院及休息期没工资及奖金:住院企业还会准时开工资 和奖金给您吗? 7、未来不工作的收入损失。:出院后身体一定允许你上班 吗?

一样的路他也走过

• 让一个原本很受尊重且不苟言笑的人去卖保险, 丁云生曾经历了一个月没卖出一张单子的挣扎期, 那时候他打电话跟人讲保险,电话打完脸就红了。 • 如何启开这个新的事业?当时他的导师和总经理 就和他讲:“你从医院出来的,你应该再回到医 院去。因为那地方你最了解,他们对你信任,同 时他们的喜怒哀乐他们的担心,你都很清楚,这 样你去跟他们谈保险会更有说服力。”所以我前 半年主要的客户,来自于我过去的单位和我的同 学好朋友”。

保险成交的关键

• 丁云生:保险成交分四成:第一成占 40% 的关系,彼此是否信任;第二成是占 30% 的观念,不排除客户有观念,但多半需要 我们给予。这两个如果不充分,那么后面 占 20%的产品说明和占 10%的促成也就无 意义了。

保险之财富人生图

在實際業務中,丁雲生更是將對被保險人的 人文關懷,及以服務代替營銷的理念,時時 融入對客戶的承諾和關愛中。

一天,友邦保險深圳一代理人的客戶,其母 親因高血壓引起的腦溢血,急需動手術,否 則會有癱瘓的可能。醫生告訴他說,動手術 費用最少要七、八萬元,她一邊心疼母親, 一邊為其較為緊張的經濟狀況犯愁。同時, 院方提醒動用手術,抽出腦袋裏面的淤血, 仍存在一定風險,因此她們一家人當時既猶 豫又害怕。

丁云生的故事

丁 • 云生 2 • 002年加盟友邦北京 达 • 成友邦公司历届高峰、诚信的旅游竞赛目标、四次获十大 巨星称号 荣 • 获2006年友邦北京守御神英雄、友邦北京荣誉讲师、友 邦北京产品大使 2 • 007年荣获友邦中国最佳团队管理大使 荣 • 获2008年度友邦中国巨龙大会主席、2008年友邦中国强 中强业绩竞赛杰出主管50强第一名、个人业务100杰第一名。 作為北京市一位很有名的心臟外科醫師,丁雲生自2002年加 入壽險至今,他已為萬名患者成功搭建了病患與醫院之間的 溝通橋樑。

如今的丁雲生,已是國家癌症中心和中國心 血管中心的顧問,成為友邦保險的營銷巨星, 2008年,其個人及團隊業績均高居友邦保險 全國第一,並榮登巨龍大會主席的寶座,且 於去年,再次成為友邦中國巨龍大會經理組 業績第一名。丁雲生曾創下連續100天,每 天售出一張重大疾病險的紀錄,去年又被邀 請為第11屆亞太保險大會澳門演講嘉賓。

我们不能决定生命的长度,但我们可以拓展 生命的宽度; 我们不能决定天气,但我们可以控制自己的 心情; 我们不能改变容貌,但我们可以展现笑容; 我们不能控制他人,但我们可以改变自己; 我们不能预知明天,但我们可以把握今天; 我们不能样样顺利,但我们可以事事尽心。

丁云生九张图讲保险

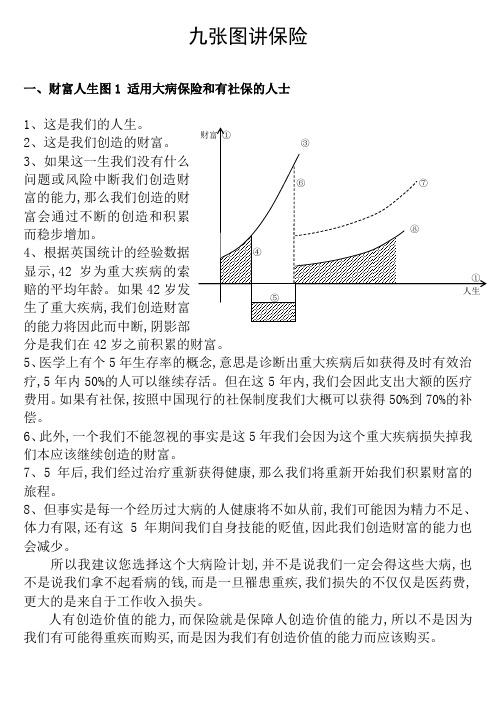

九张图讲保险一、财富人生图1 适用大病保险和有社保的人士1、这是我们的人生。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄。

如果42岁发生了重大疾病,我们创造财富的能力将因此而中断,阴影部分是我们在42岁之前积累的财富。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如获得及时有效治疗,5年内50%的人可以继续存活。

但在这5年内,我们会因此支出大额的医疗费用。

如果有社保,按照中国现行的社保制度我们大概可以获得50%到70%的补偿。

6、此外,一个我们不能忽视的事实是这5年我们会因为这个重大疾病损失掉我们本应该继续创造的财富。

7、5年后,我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

人有创造价值的能力,而保险就是保障人创造价值的能力,所以不是因为我们有可能得重疾而购买,而是因为我们有创造价值的能力而应该购买。

二、财富人生图2--保障适用所有保障型产品及组合1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能的增加而稳步增加,在40多事业的黄金时期达到峰值,后可能因年龄、精力问题而逐渐减少。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄,而这正是人生创造财富的黄金时期。

假如我们42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。

重疾险教父丁云生:重疾险十大金句,看完不再拒绝保险!

重疾险教父丁云生:重疾险十大金句,看完不再拒绝保险!前言丁云生,曾是一名心脏外科医生,参与千台以上心脏外科手术;与身为普外科主任的父亲一起被父亲的外科同道戏称为“开膛破肚”。

曾是一名保险代理人,个人业绩拿过全国第一,八年重大疾病保险的专业销售,创下“连续100天每天一张重疾险”的销售记录。

中国重疾险之父——丁云生老师私家传授其数十年重疾险销售秘籍!取其精华,总结丁云生重疾险销售十大金句!精彩内容,即刻奉上!01十大金句之一我相信:一个人这一生,一定会得重大疾病,如果没有得,那是因为别的原因先离开了,还没有机会得。

——丁云生02十大金句之二医学高速发展,很多重大疾病是可以治愈的。

但是需要以充足的经济实力为基础!——丁云生03十大金句之三这个世界上,只有巨富的人才不需要重大疾病保险!——丁云生04十大金句之四压力是癌证高手的主要原因之一,购买保险让压力降低,降低癌证发生率。

——丁云生05十大金句之五五年生存率,是指诊断出重大疾病后如及时过得有效治疗,而且五年后仍生存,那么他的生存率就和常人无异!——丁云生06十大金句之六保险是保障人创造价值的能力所以不是因为我们有可能患重疾而购买而是我们有创造价值的能力而应该购买——丁云生07十大金句之七重大疾病保险不是医疗险而是一个健康险是“工作收入损失险”——丁云生08十大金句之八今天不养生,未来要养医生重大疾病可以通过有效的手段来预防的!——丁云生09十大金句之九重大疾病保险保护你的身体健康和你的经济健康——丁云生010十大金句之十如果人人都有重疾险,其实相当于就为你分散了经济风险——丁云生与此同时,重疾险是各家保险公司主打产品,重疾险关系到代理人寿险生涯的成败。

重疾险是如此的重要!但是我们的寿险代理人仍然不得不面临以下三大问题:1、签单难!数据显示,60-70%的代理人月均不到1件重疾险。

2、持续签单更难!代理人的考核机制,每个月业绩归零,业绩目标压力大。

丁云生谈重疾险

亲人在手术台上打开了,咱们能说不要吗

向日葵保险网

2013-12-29

12

单击此处编辑母版标题样式

• • • • • 单击此处编辑母版文本样式 第二级 第三级 第四级 第五级

向日葵保险网

ICU自费药物

2013-12-29

13

单击此处编辑母版标题样式

• 单击此处编辑母版文本样式 出了手术室,到了监护室ICU,术后患者多半要 输血,但血现在多半不干净,所以一般家属选择 • 第二级 输蛋白,这也分进口和国产,还有输抗生素也分 • 第三级 国产和进口的。 • 第四级 我的临床经验,大都会选进口。即使卖房子甚至 • 第五级

2013-12-29

23

单击此处编辑母版标题样式

• • • • •

从容 . 洒脱 . 随缘 . 执着 . 专注 . 冷静 . 团结

单击此处编辑母版文本样式 第二级 第三级 第四级 第五级

向日葵保险网

2013-12-29

24

2013-12-29

4

十大致癌因素 单击此处编辑母版标题样式

• • • • • 1.吸烟 单击此处编辑母版文本样式 2.过量饮酒 第二级 3.职业暴露 第三级 4.环境污染 5.食物污染 第四级 6.药物 第五级 7.慢性感染 8.饮食与营养 9.免疫抑制 10.生殖因素与激素

向日葵保险网

2013-12-29

向日葵保险网

2013-12-29

14

单击此处编辑母版标题样式

• • • • • 单击此处编辑母版文本样式 第二级 第三级 第四级 第五级

向日葵保险网

住院期间家属额外花销

2013-12-29 15

单击此处编辑母版标题样式

• 单击此处编辑母版文本样式 从监护室转导普通病房,这时家属,亲人, • 第二级 朋友同事多会来看望。这时候自家家人的 • 第三级 误工,额外花销,请同事朋友吃饭回礼呀 等等。记得我妈住院一个月,这一块的花销, • 第四级 我统计过超过10000 • 第五级

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

九张图讲保险一、财富人生图1(适用大病保险和有社保的人士)1、这是我们的人生。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄。

如果42岁发生了重大疾病,我们创造财富的能力将因此而中断,阴影部分是我们在42岁之前积累的财富。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如获得及时有效治疗,5年内50%的人可以继续存活。

但在这5年内,我们会因此支出大额的医疗费用。

如果有社保,按照中国现行的社保制度我们大概可以获得50%到70%的补偿。

6、此外,一个我们不能忽视的事实是这5年我们会因为这个重大疾病损失掉我们本应该继续创造的财富。

7、5年后,我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

人有创造价值的能力,而保险就是保障人创造价值的能力,所以不是因为我们有可能得重疾而购买,而是因为我们有创造价值的能力而应该购买。

二、财富人生图2--保障(适用所有保障型产品及组合)1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能的增加而稳步增加,在40多事业的黄金时期达到峰值,后可能因年龄、精力问题而逐渐减少。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄,而这正是人生创造财富的黄金时期。

假如我们42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。

因此在这5年内,我们首先会因此支出大额的医疗费用,如果有社保,按照中国现行的社保制度我们大概可以获得50%的补偿。

(其中含大量军政干部的100%报销甚至计划外报销)6、其次我们会因为这个风险损失我们本应该继续创造的财富,还有住院期间家属的花销和自己工资奖金收入的损失。

7、假如我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦万一如果罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

保险是保障人创造价值的能力,所以不是因为我们有可能患重疾而购买,而是因为我们有创造价值的能力而应该购买。

三、草帽图--保障(适用所有保障型产品及组合)1、这是我们的生命线,人从一出生到老,一直都在消费;可是我们挣钱的时间有限,还得支出子女的教育和顾及我们自身的养老储蓄;就在这短短的几十年中,有两件事情无法预料,一是意外,二是疾病。

因为疾病和意外随时会不期而至,当它们来临,我们所有的美好期望都会化为泡影。

所以,常说人有三怕,怕突然、怕必然、怕枉然!2、据新华网报道,人的—生患重大疾病的几率高达72%。

但随着医疗水平的提高,重大疾病并不意味着死亡但却会成为家庭和个人沉重的负担,所以面对未来的风险财务支持是根本。

3、面对风险,需要未雨绸缪。

提前准备—笔充足的应急金,以备重疾和意外风险的发生。

我现在有个建议,每天拿出10几元为自己做一个从头到脚的保障计划,大病大管、小病小管,10几块钱肯定不会对影响您的家庭开支,但是一旦风险来临,您和您的家人就能获得有效的支持,如果您没有发生不好的风险,保单有分红,比放在银行会获得更多的收益,有兴趣看看这个计划吗?那我就用每天10多元给您做一个建议书,看看怎么可以帮助您解决这个保障的问题。

您觉得我跟您分享的这个概念可不可以帮助您呢?其实我也想把这个概念和您的朋友分享一下……四、生活水平图(适用所有保障型产品及组合)王先生,我今天想跟您分享的一张图叫:生活水平图。

我们生活水平主要有四个阶段:贫穷、一般、舒适、还有就是富裕。

您有孩子吗?【如果有孩子,就把孩子画到球里面,表明增加了负担】。

相信您和太太是这个家庭的支柱,你们努力工作就是为了提高生活的水平,改善你们的生活,相信这也是你们工作的动力。

但是人生有两件事情是不可控制的,一是意外,一是疾病。

如果这两件事有一件发生在您身上,假如可以选择,您希望生活水平保持现状,还是要下降呢?(客:最好还能保持现状)但是假如这个不幸真的发生在您身上的话,您有没有什么切实办法能够保障家庭现有的生活水平?您的家人、朋友或许可以短期帮助您,但您觉得这个可以得到永远的保证吗?我现在有个建议,只要改变一下您的储蓄习惯,我建议您将放在银行的钱放一点在我们保险公司,如果您有什么事不在的时候呢,还能把您的家庭维持在这个生活水平,您太太就不会那么辛苦孩子也有基本的照顾,我想这也是我们应该的责任吧。

如果没什么事情发生,这笔钱可以帮助到你们年老退休后的生活。

其实您再看这个图啊,如果这个事情发生在您太太身上,其实对您也有影响,对不对?家庭这个重任就要全部落在您的头上了,所以觉得一个好的家庭保障就不只是您要买保险,其实您太太也要买保险,对不对,如果她有问题对您也是一个很重的负担,所以我建议如果下次见您的时候,我可不可以一起见您太太,跟他谈一下这个计划?那我会一起跟你们谈,任何人有问题对这个家庭也不会有影响,可以吗?五、生命线--保障(适用所有保障型产品及组合)王先生,您现在有收入,是因为您现在有工作。

您的这个收入应该是随着您的经验、年资慢慢上升的,对吗?在我们的收入中有很大部分要用于家庭的开支,余下的做为储蓄,用以应对未来的的需求,比如应急金、养老等等……人是因为有工作才会有收入,也才可以来履行对家庭的责任和对未来的规划。

但是能工作首要条件就是要健康才可以,具备工作的能力。

但是人生有两件事情是不可控制的,一是意外,一是疾病。

如果这两件事有一件发生在您身上,那将直接影响我们收入,首先放在面前的是家庭开支谁来帮我们解决?可能会是您朋友、父母、太太啦,或者是您以前的储蓄,但是这个是可以保证的吗?可是如果您可以选择,您真心希望加重他们的负担吗?我现在有个建议,只要改变一下储蓄习惯,将放在银行的钱放一点在我们保险公司。

我们可以保障您退休前,即使发生那两件不可控制的事情,您的家庭开支也不会受影响,因为我们会将一大笔钱作为您的收入给到您或您的家人。

如果您没有问题,很健康、很平安,这个钱我也可以在您退休以后全给回您,比放在银行要获得更多的收益,有兴趣看看这个计划吗?如果在不影响您的正常生活的情况下,您改变一下您的储蓄习惯,那您每个月可以存多少钱从银行到保险公司呢?(客:600元)那我就用600元给您做一个建议书,就给您看看怎么可以帮助您解决这个保障的问题。

您觉得我跟您分享的这个概念可不可以帮助您呢?其实我也想把这个概念和您的朋友分享一下……六、生命线--退休规划(适用所有含养老作用产品及组合)王先生,退休以后我们需要3笔钱,很重要。

第一笔钱就是我们的生活费。

这笔钱是最大的。

因为我们可能从60岁退休以后最少要准备20年以上费用,我们最大的一笔退休费用就是生活费。

第二笔是医疗费,退休以后我们的年龄也意味着进入了大病高发期,所以这个也是我们要预备的。

第三个就是我们最后的费用,百年归老也是费用现在,我们要好好问问自己,有没有为退休后的自己准备了这3笔钱?(客:太早了吧?)我们终有年老的一天,所以一定要考虑,而提前考虑有两个好处:第一,让人生有规划,可以从容不迫;第二,可以减少支出成本。

我想问您一个问题,就是您知不知道您现在赚钱,每赚一块,其实有两个您在用呢?(客:怎么讲?)一个是现在的您,您现在赚的钱现在就要用,对不对?第二个就是退休以后的您,因为您退休以后所用的每一块钱其实就是您退休前留下来的,对不对?那如果您现在每个月赚100块,那您觉得每个月留10块钱给退休后的您去用,您觉得过份吗?(客:不会啊)那我就用您10%的收入去帮您规划一下,您退休后我们怎么帮您解决生活费、医疗费、还有最后费用的问题,可以吗?今天我们努力工作来提供家庭的开支,未来我们也应该尽力不给家人增加负担,而且最好是我们离开这个世界的时候还能留一点钱给家人。

所有这些只需要改变一下储蓄习惯就可以了。

七、四两拨千斤(适用保障)一般我们都会准备一部分资金应急来应对突发风险,因为银行的稳定和确定性大多数人选择存银行!假如您有5万元,拿出其中的50%,也就是2.5万元存在银行里作为应急资金,每年银行会给您25750元的本利和。

可是您只要拿出10%不到4000元放在保险公司,您便会拥有30万、40万甚至更高的寿险保障。

用小钱把风险转移给保险公司,不过多占用家庭财富,家庭财富则可以安心理财,让财富增值。

八、剪刀图—少儿成长规划(适用少儿险产品及组合)1.这是孩子的生命线2.从孩子出生起,相信每个父母就就开始为他们储蓄和准备3.随着孩子的成长,各种费用在不断的增加4.而我们为孩子准备的储蓄金会随着孩子的成长不断减少,而孩子的成长费用究竟需要多少其实我们心里谁也没底5.培养孩子的父母义不容辞的责任!如果孩子本身很优秀,但是由于经济的原因或其他风险因素造成他无法继续深造该多么可惜?所以孩子的成长不规划不行!实用文案九、保险比储蓄更重要—少儿成长规划(适用少儿险产品及组合)1.这份计划只需要每天30元,一年10000元。

如果把这10000元放在银行,按照目前的存款利率,每年只不过区区300元的利息;2.但是如果放在保险公司,这份计划每两年就返还30%,相当于从第二年开始每年返还15%,还可享受大额保障和分红受益。

通过领取您的孩子在大学教育结婚创业时获得支持,每年的红利金安心累积也可动用和支取,75岁满期时返还全部所缴保险费10万元,相当于您仅用利息换来了孩子圆满的人生。

在孩子18周岁后另外还有会拥有15倍的寿险保障和30倍的意外保障,相信您不会因为300元的小利而放弃这么多,对吧?所以保险比储蓄更重要!而这10000元对您而言是孩子从小的保险规划,实用文案也是孩子圆满人生的重要保证!。