2016年汽车行业移动应用专题报告

2016年中国汽车行业分析报告(完美版)

(此文档为word格式,可任意修改编辑!)2016年5月目录一、整车概述:总体低速增长,内部结构分化 61、1-4月销量表现及全年预测62、下半年增速有所回升,全年前低后高 6二、乘用车:车型看SUV,品牌看自主71、SUV是确定的结构性机会72、自主品牌独领风骚9三、卡车市场:静待政策宽松后投资回升的拉动111、1-4月需求低迷:2015年1-4月份卡车销售99万辆,同比下降22% 112、下半年将恢复性增长:卡车下半年有望扭转同比下跌的趋势12四、客车市场:长期趋势暂时停止,新能源客车是焦点131、客车大型化的趋势将短暂中止132、从用途看,2015年长途客车将恢复性增长,公交客车需求暂时性的减少133、从燃油类型看,节能与新能源客车占比将继续提升14五、汽车零部件领域主题机会多141、2015Q1营收增速放缓142、O2O模式进一步打开AM配套市场空间163、车联网+智能驾驶浪潮来袭OEM配套市场174、行业的技术变革将引发更多的兼并重组18六、新能源汽车发展进入全面提速阶段211、2015Q1新能源汽车销量增长迅猛212、政策支持不断加码,助力新能源汽车产业健康发展22 (1)乘用车领域补贴退坡幅度加大,不改行业趋势23 (2)商用车领域鼓励发展纯电动汽车24(3)插电式混动将成为新能源乘用车市场主流24七、汽车后市场蓬勃发展251、汽车销售业务增长双轮驱动252、售后维修养护服务持续为未来盈利增长添亮点25传统汽车销量低增长常态化,但不乏结构性机会。

1-4月份汽车总体仅增长28%,乘用车增长77%,商用车增长-191%,预计2015年全年增长48%,呈现前低后高的走势。

从车型来看,乘用车的增长主要来自于SUV 的拉动,1-4月份SUV 同比增长477%;从车系来看,自主品牌表现最好,同比大幅增长32%。

商用车尤其是重卡的同比下降主要是由于宏观经济的持续下行,但是随着货币政策和房地产调控政策的宽松,下半年将呈现恢复性增长。

2016年智能汽车行业分析报告(完美版)

2016年智能汽车行业分析报告(此文档为word格式,可任意修改编辑!)2016年5月目录一、传统汽车行业面临革新汽车智能化趋势明显 51、中国制造2025汽车进入40智能化时代 52、80、90后成为购车主力追求互联和智能 6二、汽车智能化发展引擎:互联网公司积极涌入加速智能化进程81、互联网公司在三大领域各有布局82、车载智能产品9(1)国外互联网公司主要车载智能产品10①谷歌:车载移动互联系统Android Auto 10②苹果:车载IOS系统Carplay 11(2)国内互联网公司主要车载智能产品13①百度:CarNet到Carlife平台入口到接管车机13②腾讯:车载硬件产品“路宝盒子”到“趣驾Wedrive”15③乐视:LEUI Auto版163、无人驾驶184、汽车生态系统重构18(1)阿里:联手上汽成立“互联网汽车基金”+成立汽车事业部19(2)腾讯:联手富士康、和谐汽车开展“互联网+智能电动车”领域合作21(3)乐视:联手北汽打造互联网智能汽车生态系统21三、传统车企加快智能化进程221、CES车企成主角智能化成主旋律222、提高车载设备智能化23(1)奔驰:车载系统Drive Kit Plus 24(2)奔驰:MMI的蜕变升级24(3)通用:升级安吉星4G LTE 24(4)上汽:inkaNet40 253、开发车辆自动驾驶技术26(1)通用:雪佛兰EN-V 20自动驾驶小电动车26(2)奔驰:F015自动驾驶概念车落地27(3)奥迪:R8 e-tron piloted driving 28(4)沃尔沃:推出DriveMe 自动驾驶汽车项目294、传统车企VS互联网公司29四、汽车电子化将开启智能化大门四轮上掀起智能风暴301、汽车电子市场空间巨大30(1)高端配臵向低端渗透带来汽车电子渗透率提升31 (2)换购需求与汽车限购带来的中高端汽车需求提升带来汽车电子需求增量32(3)庞大的汽车保有量带来汽车电子后装市场需求32 (4)新能源汽车爆发增长将带来对汽车电子的巨大需求32 2、安全控制系统与通讯娱乐系统优先启动33(1)安全控制系统34(2)通讯娱乐系统353、车载智能设备进入快速成长期354、无人驾驶:梦想照进现实36五、投资机会:上市公司通过并购快速切入智能汽车36六、主要风险37汽车行业面临革新智能化趋势明显。

2016年汽车行业年度分析报告

2016年汽车行业年度分析报告(此文档为word格式,可任意修改编辑!)2017年3月2016年汽车上市公司年度业绩普遍良好 (4)乘用车板块:政策+消费升级促销量高增长,自主品牌市占率提高.. 6商用车板块:多方利好共同促进,重卡销量回暖持续性可期 (10)汽车零部件板块:下游回暖带动上游增长,深度国产替代趋势渐成14 汽车销售及服务板块:整车市场需求端发力,内生增长显著 (17)摩托车及其他板块:销量降幅缩小,逐步趋向平稳发展 (17)风险提示 (18)图表1:汽车行业公司业绩预告情况分布 (4)图表2:2016年汽车月度销量 (5)图表3:2016年汽车销量同比增长率 (5)图表4:子板块业绩预告情况总计 (6)图表5:我国2011-2016年乘用车及SUV销量及增速对比 (7)图表6:我国2012-2016年乘用车分车型占比 (7)图表7:2016年我国自主品牌乘用车销量情况 (8)图表8:2011-2016年自主品牌乘用车市场占有率 (8)图表9:2016年主要自主品牌乘用车销量情况 (9)图表10:2016年SUV 销量前十排行 (9)图表11:乘用车板块2016年业绩预告 (9)图表12:商用车板块2016年前三季度表现 (11)图表13:我国2014-2020重卡保有量及预测(万辆) (12)图表14:我国2011-2017E商用车及重卡销量和同比增速 (13)图表15:商用车板块2016年业绩预告 (13)图表16:汽车零部件板块2016年业绩预告 (15)图表17:汽车销售及服务板块2016年业绩预告 (17)图表18:摩托车及其他板块2016年业绩预告 (18)2016年汽车上市公司年度业绩普遍良好受益于行业高景气,超八成汽车行业上市公司预告2016年度业绩将实现增长。

截止2017年2月20日,汽车行业上市公司中已有106家发布2016年业绩预告、业绩快报或公告。

其中77家实现预增或略增,5家续盈,11家扭亏,3家续亏,4家首亏,6家略减或预减。

2016年汽车行业分析报告

(此文档为word格式,可任意修改编辑!)2016年3月目录一、汽车增幅低、SUV持续高增长 41、轿车规模大幅萎缩、SUV持续高增长 42、受益于积极推SUV新品,自主车企表现佳 63、乘用车企超越行业依然得靠SUV新品74、未来乘用车企SUV新品投放情况95、卡车低谷已现、将进入缓慢复苏通道10二、整车利润同比下降、配件业表现相对更稳定111、2015年整车盈利增幅明显下降132、零部件利润增幅相对更为稳定13三、零部件行业全面升级141、节能减排:乘用车节能,商用车减排15 (1)乘用车发动机启停系统渗透率快速提升15 (2)商用车排放升级带来新需求162、新能源:电动空调需求旺盛173、车联网:CID、TSP和HMI是核心环节18 (1)车联网是一个多方构建的生态系统18 (2)CID、TSP和HMI是核心环节204、无人驾驶:更看好传感器供应商215、O2O:汽配电商平台23四、新能源汽车:跟着政策走261、短期财政补贴仍是新能源汽车推广最大动力262、中长期新能源汽车产业链成本控制面临挑战273、看好新能源公交的推广应用27五、国企改革是2015 年下半年最重要的政策风口271、宏观背景272、行业背景283、相关地区和企业的示范效应284、国企改革的路径选择285、国企改革投资机会28一、汽车增幅低、SUV持续高增长2015 年4 月、5 月汽车销量连续两个月负增长,2015 年1-5 月汽车销量累计同比增长21%,其中乘用车销量同比增64%,商用车已连续五个季度负增长。

2014 年刜以来汽车销量增幅一直处于下降通道。

1、轿车规模大幅萎缩、SUV持续高增长2015 年1-5 月乘用车销量同比增64%,销量增幅进一步回落。

SUV 产销继续保持高速增长,销量同比增48%,MPV 销量增幅为18%,轿车及交叉型乘用车产销规模萎缩。

2015 年1-5 月乘用车比去年同期净增加销量513 万辆,其中SUV 贡献净增量715 万辆,从2011年以来SUV 净增量逐年上升,SUV 净增量于2014 年首次超过轿车;2015 年1-5 月轿车净减214万辆,2014 年轿车净增量就仅为367 万辆,呈现急剧下降态势;MPV 与交叉型车呈此消彼长态势,事者销量之和同比持平。

速途研究院:2016年中国移动出行市场报告

速途研究院:2016年中国移动出行市场报告随着我国彻底进入移动互联时代,互联网已经改变了人们的衣食住行。

陈旧的传统出租车营运被移动出行逐渐取代后,我国人民在短途出行方面得到了更优化的体验。

数据显示,2015年仅滴滴就产生了14.3亿个订单,相当于每个中国人都体验了一次出行服务。

今年新政的颁发,意味着移动出行在我国正式确立了合法地位,同时行业开始朝着规范化发展,并且开始在赢利模式上、未来交通的探索上着手突破。

速途研究院分析师团队对2016年中国移动出行市场的公开相关数据进行整理,并分析整理了相关用户调研数据,对今年网约车领域的移动出行市场进行还原。

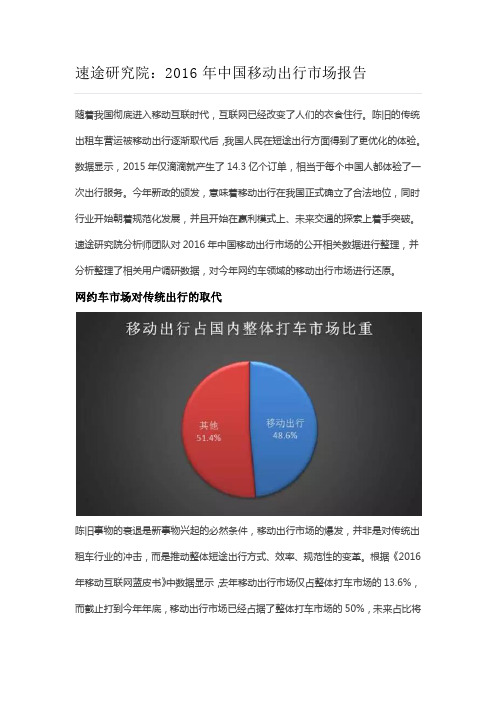

网约车市场对传统出行的取代陈旧事物的衰退是新事物兴起的必然条件,移动出行市场的爆发,并非是对传统出租车行业的冲击,而是推动整体短途出行方式、效率、规范性的变革。

根据《2016年移动互联网蓝皮书》中数据显示,去年移动出行市场仅占整体打车市场的13.6%,而截止打到今年年底,移动出行市场已经占据了整体打车市场的50%,未来占比将会进一步扩大,将主要在三、四记城市促进普及。

庞大用户体量后稳定增长毫无疑问的是,中国移动出行市场用户已经达到一个巨大的体量。

在去年相关分析人士的预估中,2016年移动出行用户大概增长到3.6亿左右,而经过最近的数据分析,当前国内的移动出行用户已经达到4亿,今年移动出行用户依旧取得了爆发性增长。

而在未来几年,用户增速将会相对放缓,是由于一二线城市的普及基本完成,而三四线城市及低文化中老年群体的普及速度将会较慢。

移动出行品牌的关注度分布移动出行领域出现过两次大合并,包括2015年滴滴和快的合并,以及今年uber 中国业务并入滴滴,都一度让业内人事认为出现了垄断市场。

但现实并非如此,在中国广博的出行领域,移动出行尚有很大空间未被开拓,从用户对于出行品牌的关注度来看,除了滴滴、uber以外,易道、神州成为用户关注度较高的出行品牌。

不仅是由于其对专车市场的深耕,更是由于新政出台后,对两家的影响不大,反而赢得了用户粘性。

2016年汽车行业分析报告0(完美版)

(此文档为word格式,可任意修改编辑!)2016年4月目录一、行业景气度下滑,15 年销量增速或与14 年持平 41、汽车行业景气度下滑 42、微增长成为阶段性常态,15 年增速或接近零 4(1)汽车行业进入新一轮降价潮,微增长成为阶段性新常态 5 (2)2015年销量或与2014年持平,增速接近零 5二、继续触电触网,国企改革“有戏”8三、触电:政策持续驱动,15 年翻倍式增长确定101、新能源汽车政策持续驱动10(1)新能源汽车政策利好持续10(2)2014 年年初至今经历了三波上涨行情112、2015 年翻倍式增长确定11四、触网:智能化是趋势,后市场成汽车互联网化主战场131、智能驾驶趋势:无人驾驶尚远,辅助驾驶正当时142、后市场是汽车互联网化主战场17五、国企改革:“有戏”,或成下半年最强驱动191、国企改革政策密集出台,顶层设计呼之欲出192、汽车行业国企占比高,下半年国企改革或成最强驱动20六、重点公司简况211、长安汽车:自主渐入收获期+长安福特持续贡献高利润+国企改革212、国机汽车:积极布局后市场及车联网业务+国企改革213、金龙汽车:加码新能源+后续整合加速+国企改革214、均胜电子:深耕三大产品战略225、风神股份:触电掘金后市场+国企改革22七、风险因素22一、行业景气度下滑,15 年销量增速或与14 年持平1、汽车行业景气度下滑2015 年年初至今,汽车行业景气度呈现下滑趋势。

在终端需求疲软的情况下,2015 年1-4 月销量同比增速放缓至277%。

乘用车价格自2014 年底以来连续多月逐月走低,主营业务收入增速降至455%,利润总额同比则出现负增长,结束此前“利润增速大于收入增速,收入增速大于销量增速”的良好势头。

2、微增长成为阶段性常态,15 年增速或接近零(1)汽车行业进入新一轮降价潮,微增长成为阶段性新常态4 月5 日,上海大众宣布降低旗下多款车型售价,打响2015 年汽车行业价格战第一枪。

2016年男女车主移动互联网行为分析报告

80.99

82.36 150.85 474.42 182.47

5.11

5.03 4.43 4.17 3.38

Flipboard中国版 口袋书屋

10

男车主三大爱好:游戏、体育、萌妹子;女车主喜欢电视剧

2016年3月男车主关注视频应用 TGI 2016年3月女车主关注视频应用 TGI

男性用户 月活人数(万) TGI

动端月活跃用户的行为监测结果。采用自主研发的enfoTech技术,帮

7

男、女车主在高消费领域必备应用

2016年3月车主用户在高消费领域APP使用情况

高 爱屋吉屋 丁丁租房 TGI 365淘房 篱笆社区 房多多

第一象限应用

第一象

限应用

搜房网 洋码头

月活人数(万 575.93 56.16

) TGI 5.88 6.08

6

车主用户注重生活品质,“房子”、“车子”一个都不能少

车主用户在高消费的领域中关注度较 高,其中奢侈 品电商和房产服务最为 突出,可见车主用户非常注 重用品的 品牌和自身的形象。他们在积攒了一 定 的积蓄后,为了改善生活环境,开 始关注家居房产 等信息。

数据来源:只对独立APP中的用户数据进行监测统计,不包括APP之外的调用等行为产生的用户数据。截止2016年第1季度基于对7.5亿累计装机覆盖、1.5亿移 助您有效了解数字消费者在智能手机上的行为轨迹。

新浪体育

斗鱼TV 虎牙直播 KK唱响 云图TV

247.12

585.37 174.07 178.80 624.51

5.73

2.94 2.93 2.56 2.54

女性用户

月活人数(万)

TGI

乐视视频

芒果tv 优酷视频

2016年移动互联网汽车用户洞察-TalkingData

TalkingData 移动数据研究中心2016年4月2016移动互联网汽车人群洞察/ 行业报告/报告说明●数据来源✓TalkingData移动数据研究中心数据来自TalkingData App Analytics、TalkingData Game Analytics、TalkingData Ad Tracking的行业数据采集,以及诸多合作伙伴的数据交换,如应用市场、渠道、运营商,等多种不同来源的数据复合而成。

✓公开信息收集整理●数据周期✓人群洞察数据:2016年1月-2016年3月✓应用榜单数据:2016年3月●概念定义✓用户覆盖率:当月安装有某款汽车应用的设备数量占当月监测移动设备总数的比例✓用户活跃率:当月使用过某款汽车应用的设备数量占当月监测移动设备总数的比例2016年移动互联网汽车行业概况2016年移动互联网汽车人群洞察2016年汽车细分领域应用榜单盘点Part 01Part 02Part 03目录C O N T E N T SPart 012016年移动互联网汽车行业概况宏观环境:我国汽车保有量稳定增长伴随经济社会持续快速发展,国内购车需求旺盛,汽车保有量逐年稳定增长,截止2015年末,全国民用汽车保有量达1.72亿台。

64677619908610578120891374115447172284173521865397872930910892125841439913.5%17.8%19.3%16.4%14.3%13.7%12.4%11.5%18.1%25.0%25.3%20.4%18.3%17.0%15.5%14.4%200820092010201120122013201420152008-2015年中国汽车保有量及增速民用汽车保有量(万辆)私人汽车保有量(万辆)民用汽车保有量增速私人汽车保有量增速宏观环境:我国汽车驾驶人规模迅速扩张截止2015年末,我国机动车驾驶人3.3亿,其中汽车驾驶人已超2.8亿,2015年全年新增汽车驾驶人3375万,规模扩张迅速。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年

汽车行业移动应用专题报告

专注移动分析·权威数据服务

2016年4月

机动车驾驶人数逐年增长,车主群体不断扩大

车主群体数量的增长,有更多人进入汽车生活,这将给汽车应用市场带来更大的市场空间。

23562

26122

27912

30209

32737

10.9% 6.9%

8.2%

8.4%

0%

2%4%6%8%10%

12%0

5000

100001500020000250003000035000201120122013

20142015

机动车驾驶人数量(万人)

驾驶人数(万)

同比增长

汽车人群的增长,用车场景更加丰富,用户的需求多样化。

3亿+3000+

女

26%

男

74%

机动车驾驶人数2015年,我国机动车驾驶人数突破3亿,达到3.2亿

驾驶人年均增速

2015年,我国全年新增

机动车驾驶人数3375万

驾驶人性别分布

驾驶人中,男性2.4亿占比74%

女性8415万人,占25.71%

汽车移动应用图谱

根据汽车应用服务的范围,汽车移动应用可分为三大阶段,7个分类

购车前

购车中

驾考宝典

驾校一点通

元贝驾考车轮考驾照汽车报价大全汽车报价

买车宝典

买车达人

购车后

易车

汽车之家

汽车报价大全爱卡汽车搜狐汽车车轮二手车之家

瓜子二手车

爱买车人人车惠买车买车达人典典养车途虎养车网

E洗车

车点点车轮查违章

好车主

违章查询

58违章查询违章查询助手

微车违章查询

易停车腾讯路宝

无忧停车

加油宝车帮拖

车到加油

养车宝呱呱洗车

注:分类中只是举例,并不包含所有应用

驾考学习

汽车报价

汽车资讯

汽车交易

汽车养护

违章查询

加油停车

金融市场的动荡对汽车行业的发展影响明显

汽车行业是一个受金融市场影响较大的行业,2015年金融市场年中的动荡,对汽车各个分类的影响各有不同;

•驾考学习,违章查询,汽车报价,汽车养护类应用的趋势很明显受到金融市场的影响,起伏很大。

•汽车资讯,汽车交易类应用虽然也略有起伏,但长期的用户积累,让此类应用并未出现大起大落,反而稳中有升。

•

加油停车类应用虽然没有大的起伏,但是一直处于下滑的态势。

123456驾考学习违章查询

汽车报价

0.20.4

0.60.811.21.4

1.61.8汽车资讯

加油停车

汽车交易汽车养护

排名

省份占比1广东12.4%2四川10.7%3江苏8.1%4河南7.4%5北京7.4%6山东7.1%7河北 6.8%8浙江 6.0%9陕西 4.9%10湖北

3.6%

汽车应用用户广东四川江苏占比较大

随着互联网的普及,汽车应用用户也正在从一线城市向二三线城市渗透。

2016年Q1 汽车应用省份占比

成熟车主在一线城市,潜在车主在二三四线城市

成熟车主应用较多的汽车养护,加油停车等应用,大多集中在一线城市;

潜在车主及新车车主应用较多的驾考学习,汽车报价,汽车资讯等应用分类,则二三四线城市占比较多。

22.9%25.9%26.9%59.7%

26.8%27.7%

41.5%

27.3%27.7%27.6%

25.0%

27.9%27.8%

26.6%

24.6%23.0%22.9%9.0%

23.0%22.2%

17.1%

25.2%23.4%22.5%6.3%

22.3%22.3%

14.9%

驾考学习汽车报价汽车资讯汽车养护汽车交易违章查询加油停车

一线二线三线四线

汽车类应用用户24小时活跃度分布情况

0.0%

2.0%4.0%6.0%8.0%10.0%12.0%14.0%16.0%18.0%20.0%0时

1时

2时

3时

4时

5时

6时

7时

8时

9时10时11时12时13时14时15时16时17时18时19时20时21时22时23时

非工作日

工作日

周末用户上午11点,活跃达到峰值

上班用户在早上7-8点,活跃达到峰值

周末用户晚上21-22点会维持较高的活跃度

上班用户会在下班路上19-20点,达到第二次活跃高峰

汽车移动互联网入口,汽车之家,易车网表现优异

汽车资讯和汽车报价两个分类TOP2应用已经形成垄断的格局,汽车之家在汽车资讯方面遥遥领先,易车在汽车报价品类中占据先机。

0.02%

0.03%0.05%0.25% 1.13%

汽车资讯

0.01%

0.01%

0.06%

0.44%

0.89%

汽车报价

0.10%

0.16%

0.85%

1.10%

1.76%

驾考学习

离交易越近,竞争越激烈

汽车交易和汽车保养两个行业因为更加靠近交易,备受资本市场青睐,各家汽车互联网纷纷在此投入重兵把守,竞争异常激烈。

0.16%

0.21%

0.25%

1.08%

1.24%

违章查询

0.01%

0.03%

0.03%

0.06%

0.07%

汽车保养

0.01%

0.02%

0.02%

0.03%

0.04%

0.12%

加油停车

0.02%

0.07%0.10%0.20%

0.23%汽车交易

•

汽车类应用人群的年龄结构,与2015年相比,90后人群是上涨最快的人群,90后将是未来汽车应用的主要人群,抓住了90后的需求,就掌握了汽车移动应用的未来。

年轻用户将成为最大的汽车应用人群,90后人群增速明显

上涨3%

11%

16%

29%

33%

8%

2%

1% 12%

18%

28%

32%

7%

2%1% 00后90后80后70后60后50后65岁及以上

汽车应用人群年龄分布趋势

2015年Q22016年Q1

90后已具备成为有车一族的实力

56% 6750元1176元

90后平均月收入90后平均月生活费家庭有车比例

90后将成为未来购车的主力人群

90后人口占总人口的15%,90后大学生中拥有驾照的比例已经到达72%,而90后车主的占比只有20%,未来购车人群的主要群体就是90后。

抓住了90后的需求就是抓住了汽车市场的未来。

90后15%

其他85%

90后占比

20%

80%

0%

10%20%30%

40%50%60%70%80%

90%90后车主

90后非车主

90后车主占比

72%

28%

0%

10%20%30%40%50%60%70%80%已有驾照尚无驾照

90后大学生驾照持有比例

驾考学习,汽车资讯类的应用是90后用户的主要入口

驾考宝典,驾校一点通,汽车之家是90后安装最多的汽车类APP。

学习驾驶技术,了解汽车资讯仍然是90后潜在购车人群的主要需求。

因此,驾考摇号,汽车资讯类的应用可以作为吸引90后车主的主要入口。

驾考学习

汽车报价

汽车资讯

汽车交易

汽车养护

汽车违章

加油停车

驾考宝典驾校一点通车轮考驾照元贝驾考

汽车报价大全汽车报价(汽车之家)买车宝典买车达人

汽车之家易车网爱卡汽车汽车在线太平洋汽车网车轮

人人车二手车(汽车之家)爱买车买车达人优信二手车惠买车

典典养车途虎养车宽途洗车卡养车宝呱呱洗车

车轮查违章违章查询助手全国违章查询(汇车)全国违章查询小米违章查询58违章查询微车违章查询

宜停车腾讯路宝无忧停车车托帮加油宝车到加油

5.28%0.31%0.71%

0.03%1.17%0.03%安装覆盖率

0.18%

18万以下的车更受90后青睐

由于还处在事业的开始阶段,90后们在购买汽车时还是会选择偏低价位的产品,18万以下的车最受90后的青睐。

17.3%

24.9%

37.3%

11.8%

5.7%

2.9%

16.7%

22.1%

34.3%

13.0%

7.9%

6.0%

8万以下8-12万12-18万18-25万25-40万40万及以上

90后车主整体车主

90后购车价位分布

90后的偏爱主打年轻人的品牌和时尚的车型

与整体人群对比,90后更加偏爱购买北京现代,长安福特,东风悦达起亚,吉利汽车等年轻品牌;朗动,新帝豪三厢,福瑞斯因其时尚的外形更受90后钟爱。

6.30%

4.38%

3.99%

3.58%

北京现代长安福特东风悦达起亚吉利汽车

新帝豪三厢

K3福睿斯

朗动

90后购车品牌占比

关于我们

关注百度MOTA即可免费获得APP数据服务更多信息: 联系方式:

motafk@

感谢:易车网,国家统计局,汽车之家提供的数据支持

买车无难事

更多信息:。