利用eviews实现时间序列的平稳性检验与协整检验

时间序列经济模型EVIEWS操作

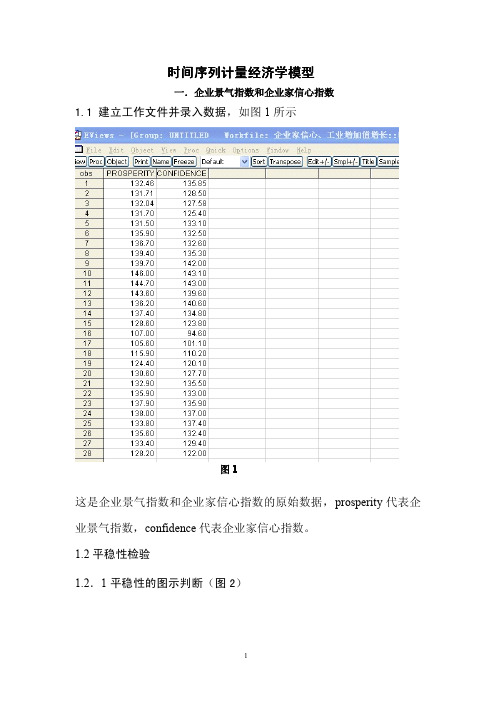

时间序列计量经济学模型一.企业景气指数和企业家信心指数1.1建立工作文件并录入数据,如图1所示图1这是企业景气指数和企业家信心指数的原始数据,prosperity代表企业景气指数,confidence代表企业家信心指数。

1.2平稳性检验1.2.1平稳性的图示判断(图2)图2从图中可以看出企业景气指数和企业家信心指数这两序列都是非平稳的。

1.2.2样本自相关图判断点击主界面Quick\Series Statistics\Correlogram...,在弹出的对话框中输入prosperity,点击OK就会弹出Correlogram Specification对话框,选择Level,并输入要输出的阶数(一般默认为24),点击OK,即可得到prosperity的样本相关函数图,如图3所示。

图3从上述样本相关函数图,可以看到企业景气指数(prosperity)的样本相关函数是缓慢的递减趋于零的,但随着时间的推移,在0附近波动并呈发散趋势。

所以,通过企业景气指数(prosperity)的样本相关图,可初步判定该企业景气指数(prosperity)时间序列非平稳。

同理得:confidence的样本相关函数图,如图4所示图4从上述样本相关函数图,可以看到企业家信心指数(confidence)的样本相关函数是缓慢的递减趋于零的,但随着时间的推移,在0附近波动并呈发散趋势。

所以,通过企业家信心指数(confidence)的样本相关图,可初步判定该企业家信心指数(confidence)时间序列非平稳。

1.2.3单位跟检验单位跟检验((ADF检验检验))(1)企业景气指数(prosperity)采用ADF检验对prosperity序列进行平稳性的单位根检验。

点击主界面Quick\Series Statistics\Unit Root Test...,在弹出的Series对话框中输入prosperity,点击OK,就会出现UnitRoot Test对话框,如图5所示。

eviews操作及案例-简版

■ 成本分析和预测

■ 蒙特卡罗模拟

■ 经济模型的估计和仿真 ■ 利率与外汇预测

EViews 引入了流行的对象概念,操作灵活简便,可采用多种操作方式进行各种计量分

析和统计分析,数据管理简单方便。其主要功能有:

(1)采用统一的方式管理数据,通过对象、视图和过程实现对数据的各种操作;

(2)输入、扩展和修改时间序列数据或截面数据,依据已有序列按任意复杂的公式生

实验七 ___________________________________________________________67

1

FuRretAlphlreorridrguehctpesrdordewsuitectrhivopenedrpbrmyioshEsiicbooitnneoodfmtewhtitreihccosoutIpynprsiteirgthumttiesosiowfonnSe.r.WUFE.

第一部分 EViews 基本操作

第一章 预 备 知识

一、什么是 EViews

EViews (Econometric Views)软件是 QMS(Quantitative Micro Software)公司开发的、基

于 Windows 平台下的应用软件,其前身是 DOS 操作系统下的 TSP 软件。EViews 具有现代

自 结合课程论文,自拟上机内容(不低于 定 10 学时上机)。

FuRretAlphlreorridrguehctpesrdordewsuitectrhivopenedrpbrmyioshEsiicbooitnneoodfmtewhtitreihccosoutIpynprsiteirgthumttiesosiowfonnSe.r.WUFE.

eviews时间序列分析

滞后阶数的确定 EViews提供了最常用的LR检验统计量,最终

预测误差FPE,AIC信息准则,SC信息准则 和HQ信息准则。

例:case43中序列y1,y2,y3分别表示我国

1952-1988年工业部门、交通运输部门和商 业部门的产出指数序列,试建立VAR模型。

1.97 0.93 0.2 1.14 0.22 0.56 LY 0.56 0.29 0.24 LY LYt 1 . 3 0 . 63 0 . 07 t 1 t 2 0.28 0.13 0.89 0.52 0.03 0.23 0.6 0.37 0.66 0.72 LY 0.24 0 . 22 0 . 004 0 . 63 t 3 0.47 0.08 0.53 0.37

从输出结果的最后一行知道,特征根是

1/0.62=1.61,满足平稳性要求。

三、模型的检验

参数估计后,应该对ARMA模型的适合性进

行检验,即对模型的残差序列et进行白噪声 检验。 若残差序列不是白噪声序列,意味着残差序 列还存在有用信息没被提取,需要进一步改 进模型。 常用的是残差序列的卡方检验

二、模型的参数估计

从EViews主菜单中点击Quick键,选择

Estimate Equation功能。在随即弹出 Equation specification对话框中输入 D(Y) c AR(I) AR(2) 将样本范围改为1949 ~ 2000年,留下2001 年的值用于计算预测精度。

Dy t 0.1429 u t (8.7) u t 0.6171u t 1 vt (5.4)

例2

承接上例,对序列sz 做单位根PP检验 在单位根检验定义对话框中,把Test Type 下 面的选项改为PP,系统会根据序列样本量自 动在Truncation lag中给出推荐的值,其他选 项意义与ADF检验相同。

eviews协整检验协整方程

在EViews中进行协整检验和估计协整方程可以按照以下步骤进行:1. 导入数据:-打开EViews软件,选择"File" -> "Open",导入需要进行协整检验的时间序列数据。

2. 创建VAR(向量自回归)模型:-选择"Quick/Estimation"或"Object/New Object",然后选择"VAR",创建一个新的VAR对象。

-在VAR对话框中,选择要包含在模型中的所有变量,并指定滞后阶数(lags)和其他选项。

-点击"OK"以创建VAR模型。

3. 进行协整检验:-在VAR对象上右键单击,选择"View/Residual Diagnostics",打开模型诊断窗口。

-在模型诊断窗口中,选择"Tests"选项卡,在下拉菜单中选择"Engle-Granger Cointegration Test"。

-确定要检验的变量组合,点击"OK"进行协整检验。

结果将显示在输出窗口中。

4. 估计协整方程:-如果协整检验结果表明存在协整关系,可以进行协整向量估计。

-在VAR对象上右键单击,选择"View/Cointegrating Vectors",打开协整向量窗口。

-在协整向量窗口中,选择所需的变量组合,并点击"OK"进行估计。

结果将显示在输出窗口中。

需要注意的是,以上步骤仅为一般性指导,具体操作可能因数据和研究目的而有所调整。

在使用EViews进行协整检验和估计协整方程时,建议参考EViews用户手册或相关教程以获取更详细的操作指导。

平稳协整

ADF检验

ADF检验是通过下面三个模型完成的: p 模型(1): ∆ y = δ y + λ ∆y +u

t t −1

∑

j =1

j

t− j

t

模型(2): ∆ y t = α + δ y t − 1 +

∑λ

j =1

p

j

∆ yt − j + ut

模型(3): ∆yt = α + β t + δ yt −1 + ∑ λ j ∆yt − j + ut

平稳、协整、格兰杰因果检验

1、平稳性检验 2、协整检验 3、格兰杰因果检验

1、平稳性检验

通常情况下,我们所说的平稳性是指弱平稳, 即如果一个时间序列的均值和方差在任何时间保 持恒定,并且两个时期t和t+k之间的协方差仅依赖 于两时期之间的距离k,而与计算这些协方差的实 际时期t无关,则该时间序列是平稳的。 常见的时间序列的平稳性检验方法有以下四 种:利用散点图进行平稳性判断、利用样本自相 关函数进行平稳性判断、单位根检验、ADF检验。 下面仅介绍如何利用Eviews进行ADF检验时 间序列的平稳性。

i =1

β i xt−i + u t

则检验对存在格兰杰非因果性的零假设是:

H0 : β1 = β2 =L= βk = 0

要对两个乃至多个时间序列进行格兰杰因 果检验,可以在Eviews6.0软件的主菜单中选 择Quick→Group Statistics→Granger Causality Test命令,在弹出的Series List对 话框中对要进行格兰杰因果检验的序列或者 变量进行设置,确定后在弹出的Lag Specification对话框中进行滞后阶数的设置, 确定后得到格兰杰因果检验结果。 下面我们举一个例子介绍如何利用 Eviews6.0软件进行格兰杰因果检验。

Eviews数据统计与分析教程8章 时间序列模型-协整理论

EViews统计分析基础教程

三、随机过程

分类:

•白噪声(White Noise)过程

•随机游走(Random Walk)过程。

EViews统计分析基础教程

三、随机过程

分类: 白噪声过程 白噪声过程是指,对于随机过程{xt,t∈T},如果 E (xt) = 0 Var(xt)= σ2< ∞ Cov (xt,xt+-s) =0 其中,t∈T,(t+s)∈T,s≠0,此时{xt}为白噪声过程。 白噪声过程是平稳的随机过程,其均值为0,方差为常数, 随机变量间不相关。白噪声源于物理学,指功率谱密度在整 个频域内均匀分布的噪声。

EViews统计分析基础教程

四、时间序列模型的分类

3、自回归移动平均(ARMA)模型

自回归移动平均模型是由自回归模型AR(p)和移动平均模 型MA(q)共同组成的随机过程,因而也被称为混合模型, 记作ARMA(p, q)。其表达式为 xt =c+1xt-1 + 2 xt-2 + …+p xt-p+ ut +β1 ut-1 +β2 ut-2 + …+βqut –q 其中,p和 q分别表示自回归模型和移动平均模型的最大阶 数。当p=0时,自回归移动平均模型ARMA(0, q)= MA (q);当q=0时,自回归移动平均模型ARMA(p, 0)= AR (p)。

EViews统计分析基础教程

四、时间序列模型的分类

2、移动平均(MA)模型 时间序列{xt }的q阶移动平均(MA,Moving Average)模型 的表达式为 xt = c + ut +β1 ut -1 +β2 ut -2 + … +βq ut –q 其中,参数c为常数;β1,β2,…,βq为移动平均模型的系 数,是模型的待估参数;q为移动平均模型的阶数;ut为白 噪声序列,其均值为0,方差为σ2。称xt为q阶移动平均过程, 用MA(q)表示。 时间序列{xt }由1个ut和q个ut的滞后项加权的和组成, “移动”是指时间t的变化,“平均”指的是ut滞后项的加权 和。

时间序列分析实验1 Eviews的基本操作与平稳性检验

实验目的: 1. 熟悉 Eviews 的基本操作,重点是工作文件的创建、数据的录入(导入) 。 2. 掌握散点图、时序图以及自相关图的操作。 3. 掌握序列平稳性的检验。

, x100 ,将它们保存起来,命名为 aut,考察这个序

实验内容:

1. 随机产生 100 个标准正态分布的随机数(可在 Matlab 中进行) ,将结果导入 Eviews 中,命名为 rand_num,绘制时序图和自相关图。

2. 考察上述序列的平稳性。

3. 对于自回归过程 X t 0.5 X t 1 0.6 t ,其中 t ~ i.i.d . N (0, 1) ,从初值 X 0 1开 始,模拟生成序列 x1 , x2 , 列的平稳性。

eviews时间序列分析实验Word版

实验一ARMA 模型建模一、实验目的学会检验序列平稳性、随机性。

学会分析时序图与自相关图。

学会利用最小二乘法等方法对ARMA 模型进行估计,以及掌握利用ARMA 模型进行预测的方法。

学会运用Eviews 软件进行ARMA 模型的识别、诊断、估计和预测和相关具体操作。

二、基本概念 1 平稳时间序列:定义:时间序列{zt}是平稳的。

如果{zt}有有穷的二阶中心矩,而且满足:(a )ut= Ezt =c;(b )r(t,s) = E[(zt-c)(zs-c)] = r(t-s,0) 则称{zt}是平稳的。

2 AR 模型:AR 模型也称为自回归模型。

它的预测方式是通过过去的观测值和现在的干扰值的线性组合预测。

具有如下结构的模型称为P 阶自回归模型,简记为AR(P)。

⎪⎪⎪⎪⎨⎧<∀=≠===≠+++++=---ts Ex t s E Var E x x x x t s s t t t p t p t p t t t ,0,0)(,)(,0)(0222110εεεσεεφεφφφφε3 MA 模型:MA 模型也称为滑动平均模型。

它的预测方式是通过过去的干扰值和现在的干扰值的线性组合预测。

具有如下结构的模型称为Q 阶移动平均回归模型,简记为MA(q)。

4 ARMA 模型:ARMA 模型:自回归模型和滑动平均模型的组合, 便构成了用于描述平稳随机过程的自回归滑动平均模型ARMA 。

具有如下结构的模型称为自回归移动平均回归模型,简记为ARMA(p,q)。

112220()0(),()0,t t t t q t q q t t t s x E Var E s t εμεθεθεθεθεεσεε---⎧=+----⎪≠⎨⎪===≠⎩,⎪⎪⎪⎪⎨⎧<∀=≠===≠≠---++++=----ts Ex t s E Var E x x x t s s t t t q p q t q t t p t p t t ,0,0)(,)(,0)(0,0211110εεεσεεθφεθεθεφφφε三、实验内容及要求 1 实验内容:(1)根据时序图判断序列的平稳性;(2)观察相关图,初步确定移动平均阶数q 和自回归阶数p ;2 实验要求:(1)深刻理解平稳性的要求以及ARMA 模型的建模思想;(2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARMA 模型;如何利用ARMA 模型进行预测;(3)熟练掌握相关Eviews 操作,读懂模型参数估计结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

在对时间序列Y、X1进行回归分析时需要考虑Y与X1之间是否存在某种切实的关系,所以需要进行协整检验。

1.1利用eviews创建时间序列Y、X1:

打开eviews软件点击file-new-workfile,见对话框又三块空白处workfile structuretype处又三项选择,分别是非时间序列unstructured/undate,时间序列dated-regularfrequency,和不明英语balance panel。

选择时间序列dated-regular frequency。

在datespecification中选择年度,半年度或者季度等,和起始时间。

右下角为工作间取名字和页数。

点击ok。

在所创建的workfile中点击object-new object,选择series,以及填写名字如Y,点击OK。

将数据填写入内。

1.2对序列Y进行平稳性检验:

此时应对序列数据取对数,取对数的好处在于可将间距很大的数据转换为间距较小的数据。

具体做法是在workfile y的窗口中点击Genr,输入logy=log(y),则生成y的对数序列logy。

再对logy序列进行平稳性检验。

点击view-United root test,test type选择ADF检验,滞后阶数中lag length 选择SIC检验,点击ok得结果如下:

Null Hypothesis:

LOGY has a unit root

Exogenous:

Constant

Lag Length:

0 (Automatic based on SIC, MAXLAG=1)

t-StatisticProb.*

Augmented Dickey-Fuller test

statistic-

2."

."09959

Test critical values:1% level-

4."602226

5% level-

3."026225

10% level -

2."0013

当检验值Augmented Dickey-Fuller test statistic的绝对值大于临界值绝对值时,序列为平稳序列。

若非平稳序列,则对logy取一阶差分,再进行平稳性检验。

直到出现平稳序列。

假设Dlogy和DlogX1为平稳序列。

1.3对Dlogy和DlogX1进行协整检验

点击窗口quick-equation estimation,输入DLOGY C DLOGX1,点击ok,得到运行结果,再点击proc-make residual series进行残差提取得到残差序列,再对残差序列进行平稳性检验,若残差为平稳序列,则Dlogy与Dlogx1存在协整关系。