个人所得税及各种保险计算表

新个税法下工资薪金、年终奖个人所得税计算方法(详尽版)并附新个税法

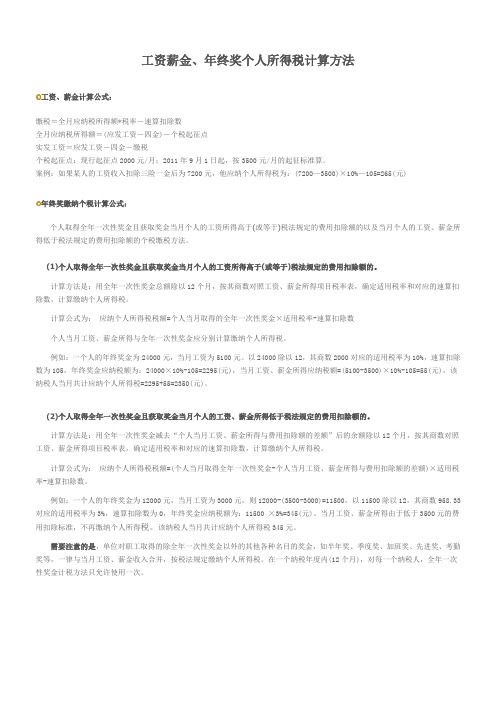

工资薪金、年终奖个人所得税计算方法工资、薪金计算公式:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-个税起征点实发工资=应发工资-四金-缴税个税起征点:现行起征点2000元/月;2011年9月1日起,按3500元/月的起征标准算。

案例:如果某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式:个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的以及当月个人的工资、薪金所得低于税法规定的费用扣除额的个税缴税方法。

(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

例如:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

个税专项附加扣除年度计算表

1) 住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市

扣除标准为每年18000元(每月1500元)

2)承租的住房位于其他城市的,市辖区户籍人口超过100万的

扣除标准为每年13200元(每月1100元)

3)承租的住房位于其他城市的,市辖区户籍人口不超过100万(含)的

扣除标准为每年9600元(每月800元)

6.赡养老人

范围:纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出

扣除标准:

1)纳税人为独生子女的

按照每年24000元(每月2000元)的标准定额扣除

2)纳税人为非独生子女的

应当与其兄弟姐妹分摊每年24000元(每月2000元)的扣除额度,分摊方式包括平均分摊、被赡养人指定

除额最高不得超过每年12000元(每月1000元),并签订书面分摊协议。

指定分摊与约定分摊不一致的,以指定分摊为

人指定分摊或者赡养人约定分摊,具体分摊方式在一个纳税年度内不得变更。

采取指定分摊或约定分摊方式的,定分摊不一致的,以指定分摊为准。

纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

式的,每一纳税人分摊的扣。

个税11个税目计税方法及举例

个税11个税目计税方法及举例提醒:难免收集时,有个别政策(失效)或者输入计算等错误,请各位老师在留言中指出来!谢谢!由于有表格,在电脑上看或拷贝更舒服哦!辛辛苦苦收集的,转发如不备注来源,我就真的无语了!一、工资、薪金所得(一)税目范围工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

(二)税率表(三)计算公式对工资、薪金所得,每月减除费用3500元(如果适用附加减除费用1300元,则可每月减除费用4800的余额为应纳税所得额。

再减除税法允许在应纳税所得额中扣除的按规定缴存的基本养老保险费、基本医疗保险费、失业保险费、住房公积金等项目金额,以其余额按七级超额累进税率计算应纳税额。

应纳税额=(每月收入额-3500或4800元及允许扣除的项目金额)×适用税率-速算扣除数(四)计算举例某事业单位职工李某2016年9月份应发工资为5600元。

其中职务工资为3300元,岗位津贴1000元,职务补贴600元,岗位补贴160元,保留津贴30元,劳保费20元,城市补贴60元,水电补贴20元,住房公积金410元。

当月单位扣缴住房公积金820元,养老保险80元,医疗保险60元,失业保险16元,工会会费15元。

计算当月李某应纳个人所得税。

【解析】当月李某可以税前扣除的费用合计为:每月定额扣除3500元+住房公积金410元+养老保险80元+医疗保险60元+失业保险16元=4066元。

应纳税所得额为(5600-4066)=1534元,对应10%的税率。

当月应纳税款为1534×10%-105=元。

中国公民李某2016年在我国境内每月工资为3000元,12月31日又一次性领取年终资金(兑现的绩效工资)24500元。

请计算李某取得该笔奖金应缴纳的个人所得税。

【解析】该笔奖金适用的税率和速算扣除数为:按12个月分摊后,每月的奖金=[24500-(3500-3000)]÷12=2000(元),根据工资、薪金所得七级超额累进税率的规定,适用的税率和速算扣除数分别为10%、105元。

2017年7月1日起-工资薪金个人所得税计算表(单位为个人负担税款)(含商业健康保险个人所得税扣除)

金额:元工资薪金扣除费用3500元(4800)应纳个人所得税计算表-----单位为个人负担全额税款单位:所属期间:20 年 月金额:元工资薪金扣除费用3500元(4800)应纳个人所得税计算表-----单位为个人负担全额税款单位:所属期间:20 年 月金额:元工资薪金扣除费用3500元(4800)应纳个人所得税计算表-----单位为个人负担全额税款单位:所属期间:20 年 月金额:元工资薪金扣除费用3500元(4800)应纳个人所得税计算表-----单位为个人负担全额税款单位:所属期间:20 年 月湘直资管〔2017〕22号:《关于开民展2017年度住房公积金年审工作的通知》六(四)1.缴存基数。

住房公积金月缴存基数为职工本人上一年度月平均工资,最高不得超过市统计部门公布的上一年度职工月平均工资的3倍。

最低不得低于长沙市人力资源和社会保障部门发布的“2016年最低月工资标准(芙蓉区、天心区、岳麓区、开福区、雨花区、望城区、长沙高新区、长沙经开区最低工资标准调整为1390元/月)。

根据长沙市统计局公布的“2016年长沙市城镇职工年平均工资77782元”计算, 2016年度长沙市城镇职工月平均工资为6481.84元。

因此,2017年职工住房公积金月最高缴存基数为19445元。

2.月缴存额。

住房公积金月缴存额为缴存基数分别乘以单位和职工的住房公积金缴存比例之和。

计算公示为:月缴存额=月缴存基数×(单位缴存比例+职工缴存比例)。

经测算,2017年单位和职工住房公积金月缴存额最高各为2334元,即月缴存额合计不得超过4668元;最低各为112元,即月缴存额合计不得低于224元;(六)住房公积金缴存基数每年度调整一次。

从2017年7月1日至2018年6月30日期间,除人员正常增减情况外,不再进行基数调整。

单位确有特殊情况的,须报中心审批。

湘直资管〔2016〕16号: 2016年度住房公积金(1)缴存基数。

个人所得税计算标准一览

个人所得税计算标准一览随着社会的发展,个人所得税也成为了现代纳税制度中的一个重要内容,所以学习个人所得税计算标准成为了很多人必须了解的一部分。

在本文中,我们将详细解释个人所得税计算标准和相应的计算方法,以帮助更多的人理解和遵循税法规定。

一、个人所得税计算标准(一) 纳税人“个人所得税法”将个人所得税的纳税人分为两类:1.居民个人(1)常住中国境内的个人(2)非常驻中国境内的个人,但是在中国境内的居住时间累计达到183天以上的个人。

2.非居民个人(1)仅对在中国境内所得的个人所得税纳税义务作出规定。

(二) 适用税率居民个人所得税适用综合所得递延税率,即以下表格所示:| 级数| 适用所得区间| 适用税率|| ---- | ---- | ---- || 1 | 0~36,000元| 3% || 2 | 36,001~144,000元| 10%|| 3 | 144,001~300,000元| 20% || 4 |300,001~420,000元| 25% || 5 | 420,001~660,000元| 30% || 6 | 660,001~960,000元| 35% || 7 | 960,001元及以上| 45% |非居民个人所得税适用综合所得一次性税率,税率为20%。

(三) 适用期间个人所得税征收是按纳税年度征收的,纳税年度为一年,时间跨度从1月1日至12月31日。

(四) 应纳税所得额的确定应纳税所得额是指一纳税年度中,纳税人取得的收入减去专项扣除和其他扣除后的余额。

应纳税所得额的计算公式为:应纳税所得额= 收入- 专项扣除- 其他扣除具体内容如下:1.收入所谓“收入”是指个人取得的各种形式的工资、薪金、稿费,经营所得、财产所得和其他所得。

对不同类型的收入有不同的计算规则。

2.专项扣除专项扣除是针对特定支出,根据法定标准确定,并在应纳税所得额中专项减除的金额。

可以分为以下六类:(1)子女教育(2)继续教育(3)住房贷款利息(4)住房租金(5)赡养老人(6)大病医疗3.其他扣除其他扣除是指纳税人在计算个人所得税前可以在应纳税所得额中扣除的支出和捐赠额等,具体内容如下:(1)养老保险(2)康复费(3)住院医疗(4)税收减免(5)赈灾捐款(6)救助抗战等相关捐款二、个人所得税计算方法(一) 居民个人的个人所得税计算方法居民个人所得税计算方法如下:应纳所得税额=应纳税所得额×适用税率-速算扣除数其中,速算扣除数按表格如下:| 级数| 速算扣除数|| ---- | ---- || 1 | 0 || 2| 2520 || 3 | 16920 || 4 | 31920 || 5 | 52920 || 6 | 85920 || 7 | 181920 |(二) 非居民个人的个人所得税计算方法非居民个人所得税的计算方法为:应纳所得一次性税额= 所得额×适用税率-全年应纳税额累计已预缴税额其中,所得额是指在中国境内取得的各类所得减去支出和其他扣除后的余额,从而确定应纳税所得额。

工资薪金个人所得税的计算及倒推

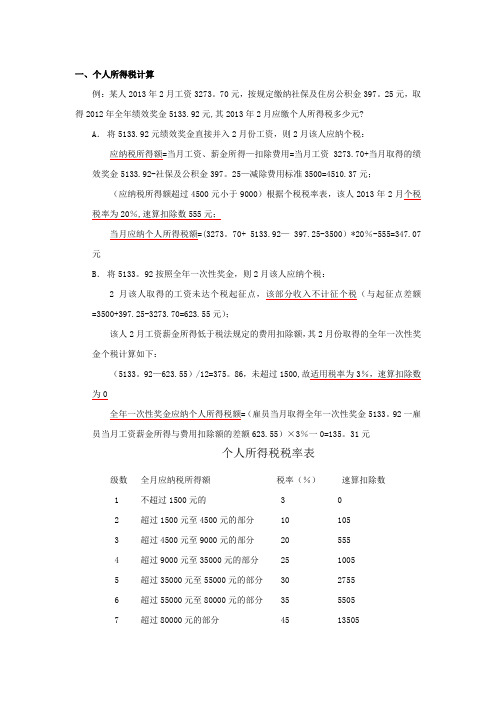

例:某人2013年2月工资3273。

70元,按规定缴纳社保及住房公积金397。

25元,取得2012年全年绩效奖金5133.92元,其2013年2月应缴个人所得税多少元?A.将5133.92元绩效奖金直接并入2月份工资,则2月该人应纳个税:应纳税所得额=当月工资、薪金所得—扣除费用=当月工资3273.70+当月取得的绩效奖金5133.92-社保及公积金397。

25—减除费用标准3500=4510.37元;(应纳税所得额超过4500元小于9000)根据个税税率表,该人2013年2月个税税率为20%,速算扣除数555元;当月应纳个人所得税额=(3273。

70+ 5133.92— 397.25-3500)*20%-555=347.07元B.将5133。

92按照全年一次性奖金,则2月该人应纳个税:2月该人取得的工资未达个税起征点,该部分收入不计征个税(与起征点差额=3500+397.25-3273.70=623.55元);该人2月工资薪金所得低于税法规定的费用扣除额,其2月份取得的全年一次性奖金个税计算如下:(5133。

92—623.55)/12=375。

86,未超过1500,故适用税率为3%,速算扣除数为0全年一次性奖金应纳个人所得税额=(雇员当月取得全年一次性奖金5133。

92一雇员当月工资薪金所得与费用扣除额的差额623.55)×3%一0=135。

31元个人所得税税率表级数全月应纳税所得额税率(%)速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分 10 1053 超过4500元至9000元的部分 20 5554 超过9000元至35000元的部分 25 10055 超过35000元至55000元的部分 30 27556 超过55000元至80000元的部分 35 55057 超过80000元的部分 45 13505A.月工资、薪金所得应纳税所得额=月工资、薪金所得—扣除费用月应纳个人所得税税额=应纳税所得额×适用税率—速算扣除数每月取得工资、薪金所得后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额3500元/月,为应纳税所得额,按3%至45%的七级超额累进税率计算缴纳个人所得税。

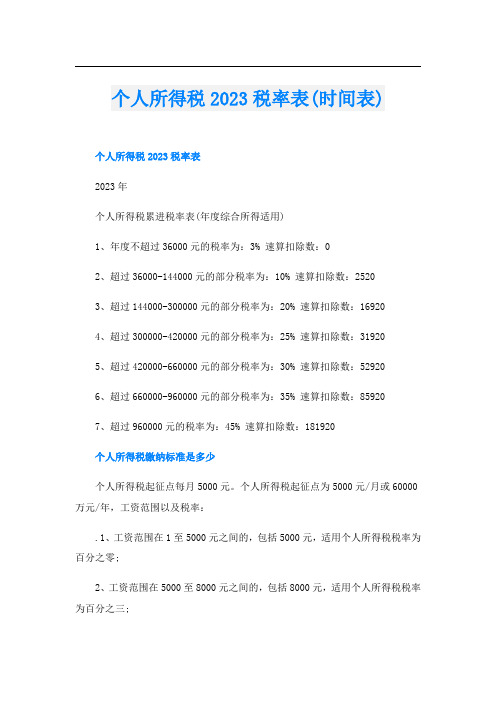

个人所得税2023税率表(时间表)

个人所得税2023税率表(时间表)个人所得税2023税率表2023年个人所得税累进税率表(年度综合所得适用)1、年度不超过36000元的税率为:3% 速算扣除数:02、超过36000-144000元的部分税率为:10% 速算扣除数:25203、超过144000-300000元的部分税率为:20% 速算扣除数:169204、超过300000-420000元的部分税率为:25% 速算扣除数:319205、超过420000-660000元的部分税率为:30% 速算扣除数:529206、超过660000-960000元的部分税率为:35% 速算扣除数:859207、超过960000元的税率为:45% 速算扣除数:181920个人所得税缴纳标准是多少个人所得税起征点每月5000元。

个人所得税起征点为5000元/月或60000万元/年,工资范围以及税率:.1、工资范围在1至5000元之间的,包括5000元,适用个人所得税税率为百分之零;2、工资范围在5000至8000元之间的,包括8000元,适用个人所得税税率为百分之三;3、工资范围在8000至17000元之间的,包括17000元,适用个人所得税税率为百分之十;4、工资范围在17000至30000元之间的,包括30000元,适用个人所得税税率为百分之二十;5、工资范围在30000至40000元之间的,包括40000元,适用个人所得税税率为百分之二十五;6、工资范围在40000至60000元之间的,包括60000元,适用个人所得税税率为百分之三十;7、工资范围在60000至85000元之间的,包括85000元,适用个人所得税税率为百分之三十五;8、工资范围在85000元以上的,适用个人所得税税率为百分之四十五。

适用专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

个人所得税计算表2012

2012年个人所得税税率表个人所得税计算公式[1]工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税免征额是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—个人所缴纳的社会保险金额数—3500)×3%—0=个人应缴纳所得税金额数。

个人所得税税率表[2]2012年个人所得税税率表_最新个税税率表20122011年9月1日起调整后,现2012年现在实行的7级超额累进个人所得税税率表7级超额累进个人所得税税率表2011年9月1日起调整后,也就是2012年现在实行的7级超额累进个人所得税税率表个税免征额3500元(工资薪金所得适用年度奖金的个人所得税适用的税率:年终奖金总额/12后再对应适用税率年终奖应纳税额=年终奖金总额×年终奖适用税率-速算扣除数示例:新税制如某员工2012年1月工资收入5000元,并同时获发2011年度年终奖总额10000元。

该员工2012年1月的个人所得税计算如下:当月工资收入的个人所得税=[5000-3500-5000×10%(个人社保部分)-5000*5%(个人住房公积金部分)]×3%-0(速算扣除数)=22.5元。

该员工年度奖金的个人所得税适用的税率:10000÷12=833.33元,其相对应的适用税率是3%,速算扣除数为0。

该员工年终奖金应纳个人所得税为:10000×3%-0=300元。

新税制下,总纳税额:2012年1月共应纳个人所得税22.5+300=322.5元。

个人所得税计算表2011年个人所得税计算公式:应缴纳的个税=[(应发工资-四金或三金)-3500]×税率-速算扣除数(见个人所得税税率表);年终奖缴税计算方法纳税范围:其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

9100

2100

税前月工资7000

个人缴纳比例个人缴纳金额公司缴纳比例公司缴纳金额

养老保险8%56020%1400医疗保险2%1408%560失业保险1%702%140工伤保险0%00.5%35生育保险0%01%70小计

11%77032%2205一金

住房公积金

10%

70010%

7001470

2905

55302030

个人所得税98税后月所得

5432

1568140016800

五险

五险一金合计

备注

郑州市养老保险缴费比例单位20%+个人8%;

郑州市医疗保险缴费比例单位8%+个人2%;

郑州市失业保险缴费比例单位2%+个人1%;

郑州市工伤保险缴费比例单位0.5%;

郑州市生育保险缴费比例单位1%;

郑州市公积金缴费比例一般有三档:一,单位8%+个人8%;二,单位10%+个人10%;三,单位12%+个人12%;

起征点是3500元。

级数应纳税所得额税率速算扣除数

1 不超过1500元的部分 3% 0

2 超过1500元至4500元的部分 10% 105

3 超过4500元至9000元的部分 20% 555

4 超过9000元至35000元的部分 25% 1005

5 超过35000元至55000元的部分 30% 2755

6 超过55000元至80000元的部分 35% 5505

7 超过80000的部分 45% 13505。