纺织面料的成本计算

纺织企业面料成本核算

纺织企业面料成本核算XX企业面料成本核算(例)1,纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?2,针织坯布在染色后克重的变化范围大约是多少?a目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.b按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧.全棉:40 x 40 + 40D 133 x 72 门幅:48/50“设:纱价33,000元/吨第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=97。

53 x 1.05(损耗)经纱重量= 102g/m第二步:算出纬纱重量40s +40D = 173 deniel x 72= 12456 x (1.27+0.10m) / 9000 x 36= 68.26 g/m布重:170克/米化纤产品:50D X 75D / 203 X 89 66.9”203 X 66.9 = 13580./9000 =1.5X50D X 1.03 =77.7175 X 89 X1.7/9000 X 36=45.39=123G/M假设50D 17元/KG原料:2元织造费1.3元/米染整费:0。

纺织面料成本计算简述

纺织面料成本计算简述纺织面料的成本计算是纺织业中的一个重要环节,它对企业的经营管理和产品定价具有重要影响。

本文将从纺织面料的成本构成、成本计算方法和成本控制等方面进行简述。

一、纺织面料的成本构成纺织面料的成本构成主要包括以下几个方面:1.原材料成本:原材料成本是指生产纺织面料所需的纤维材料、染料、助剂等原材料的采购成本。

通常原材料成本在整个成本中占比较大,因此原材料的采购控制对整体成本的控制至关重要。

2.加工费用:加工费用是指将原材料加工成纺织面料所产生的直接劳动力成本、设备运行成本、能源消耗成本等。

加工费用通常包括生产、技术和管理三个方面。

生产方面包括机械设备的折旧费用、工资和工资附加费等;技术方面包括生产工艺的知识产权费用、设备维护费用等;管理方面包括生产管理人员工资、办公设备费用等。

3.间接费用:间接费用是指纺织面料生产过程中除原材料和加工费用以外的所有费用,如生产车间的租金、设备折旧、办公用品、财务人员工资等。

间接费用通常是固定的,它们与生产数量的增加或减少关系不大。

4.销售与管理费用:销售与管理费用是指纺织面料销售和企业管理过程中产生的各类费用,如销售人员工资、市场宣传费用、物流费用、研发费用、行政人事费用等。

这些费用通常与销售数量和销售收入有关。

二、纺织面料成本计算方法1.直接材料法:直接材料法是将纺织面料的成本仅计算原材料的成本,不计算加工费用、间接费用和销售与管理费用。

这种方法适用于纺织面料成本中原材料成本占比较大的情况,计算方法简单,但不能反映出企业的全面成本情况。

2.完全成本法:完全成本法是将纺织面料的成本计算包括原材料成本、加工费用、间接费用和销售与管理费用。

这种方法适用于纺织面料成本中各个方面都有较大比重的情况,能够更全面地反映出企业的成本情况,但计算量较大。

3.综合成本法:综合成本法是将纺织面料的成本计算包括原材料成本、加工费用和部分间接费用(如生产管理和设备折旧等),不计算销售与管理费用。

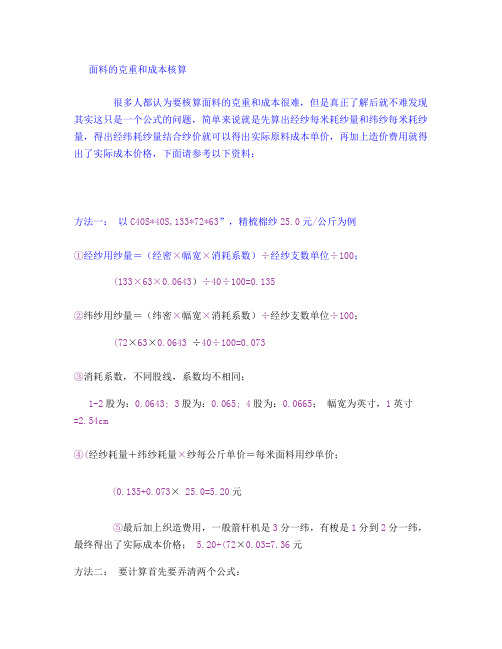

面料的克重和成本核算汇总

面料的克重和成本核算很多人都认为要核算面料的克重和成本很难,但是真正了解后就不难发现其实这只是一个公式的问题,简单来说就是先算出经纱每米耗纱量和纬纱每米耗纱量,得出经纬耗纱量结合纱价就可以得出实际原料成本单价,再加上造价费用就得出了实际成本价格,下面请参考以下资料:方法一:以C40S*40S,133*72*63”,精梳棉纱25.0元/公斤为例①经纱用纱量=(经密×幅宽×消耗系数)÷经纱支数单位÷100;(133×63×0.0643)÷40÷100=0.135②纬纱用纱量=(纬密×幅宽×消耗系数)÷经纱支数单位÷100;(72×63×0.0643 ÷40÷100=0.073③消耗系数,不同股线,系数均不相同;1-2股为:0.0643; 3股为:0.065; 4股为:0.0665;幅宽为英寸,1英寸=2.54cm④(经纱耗量+纬纱耗量×纱每公斤单价=每米面料用纱单价;(0.135+0.073× 25.0=5.20元⑤最后加上织造费用,一般箭杆机是3分一纬,有梭是1分到2分一纬,最终得出了实际成本价格; 5.20+(72×0.03=7.36元方法二:要计算首先要弄清两个公式:1、纱支(英支)也就是我们通常用S表示的,与旦尼尔(用D表示)的换算公式:S=5315/D2、旦尼尔数表示9000米纱线的克数,比如我们经常说的100D就表示9000米纱线的重量为100克。

知道这两点,理解公式就很容易了。

举例:全棉纱卡20sX16s/128x60x63inch来说明每米布的克重的计算。

这种方法的思路是根据纱线单位D数的定义来的,我们首先根据密度计算出每米布经纱和纬纱总的长度。

(1)这种面料的经向密度是128根/inch,门幅是63inch ,那么经纱就有128X63=8064根,每根是1米长,总长是8064米,经纱是20支,5314÷20=266D 根据丹尼儿的定义,266D表示9000米长的纱是266克,那么8064米长的经纱应该是8064÷9000X266=238克,经纱的克重就是238克。

做纺织面料生意核算公式:纺织工艺计算,织造用纱量,面料报价成本计算

做纺织面料生意核算公式:纺织工艺计算,织造用纱量,面料报价成本计算做纺织面料生意核算公式:纺织工艺计算,织造用纱量,面料报价成本计算布纬密*钢筘外幅*(1+捻缩率)*(1+其它工艺缩率)*D数/9000*(1+回丝率)成品的平方米克重(g/m2)={净用量*(1+染缩)+纬净用量*(1+纬向缩率)}*(1-缄量)/成品外幅织缩率=坯布纬密*基本组织系数*(1+经纬原料不等差率+绉线增加率)=成品纬密/1+练染用坯率日产量=(转速*24小时*60分钟)/每米纬密*运转率上浆率=实际用量*浓度*折光系数/千米丝重*100%千米丝重=片经丝数*D数/9000折光系数:涤纶90% 锦纶88%织物5.7%纯涤纶丝织物8.5%锦涤交织物7.9%锦棉交织物7.5%涤纶与涤棉混纺纱织物8.6%涤纶与粘胶混纺纱织物6.7%涤纶经纬强捻20T以上10%经向弹力原料经缩45%左右FDY 7-8个DTY 8-10个01、原料用量计算定义:织一米坯布需经纬原料多少克?1、长纤类:经用量(g/m)=总经根数*(D/9000)*1.1纬用量(g/m)=坯布纬密*上机门幅*(D/9000)*1.1或=成品纬密*成品门幅*(D/9000)*1.1注:1.1=1+10%,10%为织缩率+损耗,一般FDY取1.08,DTY取1.12例1、涤塔夫上机门幅168cm 17筘3穿坯布纬密28梭原料:63D FDY*63D FDY求原料用量解:经用量=168*17*3*63/9000*1.08=64.77g/m纬用量=168*28*63/9000*1.08=35.56 g/m即理论米克=64.77+35.56=100 g/m例2、75DFDY+100DDTY 五枚缎12#*5入*166坯布纬密30梭求原料用量解:经用量=12*5*166*75/9000*1.08=89.64 g/m纬用量=30*166*100/9000*1.12=61.97 g/m2、短纤类:经用量=0.64984*(经密/经线纱支)*门幅纬用量=0.64984*(纬密/纬线纱支)*门幅注:也可把短纤换成长纤,用长纤公式来计算,D=5315/S例1、N-70D FDY*21S 133*72 59"求原料用量解:经用量=133*59*70/9000*1.08=65.91 g/m纬用量=0.64984*72/21*59=131.4 g/m例2、经:N-70D DTY +30D氨纶纬:30S棉+40D氨纶86*5859"求原料用量及原料所占比例解:氨纶有个拉缩比,一般30D的氨纶按10-13D计算,40D按15-18D 计算,70D按25D计算,拉缩比一般可取3,如40/3=13.33,按15-18算经用量锦纶=70*86*59/9000*1.12=44.2经用量氨纶=86*59*13/9000*1.1=8.06纬用量棉=58*59*5313/30/9000*1.1=74.1纬用量氨纶=58*59*18/9000*1.1=7.53氨纶比例=(8.06+7.53)/133.89=11.64%棉比例=74.1/133.89=55.36%纶比例=44.2/133.89=33%3、加捻类:经用量=总经根数*D/9000*1.1*(1+捻缩率)*(1+蒸缩率)纬用量=坯布纬密*上机门幅*D/9000*1.1*(1+捻缩率)*(1+缩率)①捻缩率捻缩率=0.0038*(T/mm)*(T/mm)*DD的倍数以10D为基础40D以下不考虑系数40D-0.1→40/10-0.1=3.950D-0.2→50/10-0.2=4.860D-0.370D-0.4……120D-0.9→120/10-0.9=11.1130D有以上在120D倍数的基础上,每增加10D增加0.8如150D→11.1+3*0.8=13.5例1、75D FDY22T/2S2Z,求捻缩率解:捻缩率=0.0038*2.2*2.2*(75/10-0.5)=12.87%例2、150D DTY 8T/2S2Z求捻缩率解:捻缩率=0.0038*0.8*0.8*(11.1+2.4)=3.28%②蒸缩率蒸缩率10T/cm以下2%,10-18T/cm为5%,18T/cm以上按6.5% 例:经-50D 有光FDY10T/2S2Z纬-75D DTY+40D氨纶16T/2S2Z上机208*15#*5入纬密30梭求原料用量?解:经用量=208*15*5*50*1.08/9000**(1+5%)=100.07纬用量=208*30*1.12*(75+18)/9000**(1+5%)=82.1802、前道报价整浆并车间倒倍捻车间上浆费用涤纶FDY 0.03-0.04元/并DTY 0.04-0.05元/并锦纶FDY 0.05-0.06元/并4并以下3分4-8并3.5分8并以上4分4-8并4.5分8并以上5分棉6-7分分批整经并数=总经根数/1680根(1680为最大上排原料筒子数)取整数(只入不舍)分条整经0.1-0.5元/米(最大上排筒子数一般为800)低弹网络丝直接上分条0.06-0.1元/米例、经70D锦纶FDY 168*17*2入,求:上浆费。

纺织行业针织面料成本价格如何算?公式要点

供你参考:一、〖基本公式〗GM/㎡=G(gm÷S(㎡WIDTH=CUTS÷WPIOZ/YD=WIDTH×GM/㎡×0.00082MAX REPTAT OF FEED=FEEDERS÷CPIGM/㎡=(CPI×WPI×50C÷S/1×0.018367S/1=840yds÷1lb=0.00059×L(mm÷G(gm〖注〗G——重量S——面积L——长度GM/㎡——织物的平方米克重CPI——织物在1英寸内的线圈横列数WPI——织物在1英寸内的线圈纵行数50C——50个线圈的总长(单位为mmS/1——纱支数(英制OZ/YD——每码织物的盎司重量CUTS——机器的总针数FEEDERS——机器的总路数(成圈系统数二、〖理论推导〗1、纱支是用来描述纱线的密度(直径或细度,是重量与长度的比值,我们通常使用的纱支系统有英制(S/1,公制(Nm和旦尼尔(D,其相互关系如下:S/1=0.591NmS/1=5319D如:150D≈35.46S/148Nm≈28.4S/1一般来说,英支用于棉纱类(如COTTON、COTTON/WOOL、COTTON/POLY、COTTON/LINE;公支用于毛纱类(如100%WOOL、ACRYLIC/WOOL、ACRYIC;旦尼尔用于长丝类(如FILAMENTPOLY、FILAMENT NYLON、CYARL、SILK、LUREX。

根据英支的定义,S/1=840YD÷LB,我们可以得出公式S/1=0.00059×L(mm÷G(gm来测出客户来样的纱支。

例如:我们测出12条长为172MM的棉纱的总重量为0.062gm,那么我们可以计算出其纱支为:12×172×0.00059÷0.062=19.6S/1-20S/12、GM/㎡即一平方米织物的重量总数,也是织成这块织物的每个线圈重量的总和,所以,如果我们知道织物一平方米中的线圈个数及每个线圈的重量,就可以计算出织物的平方米克重,即:线圈总数×单位线圈重量。

纺织面料础之成本克重量计算

纺织面料础之成本克重量计算1、纱支(英支)也就是我们通常用S表示的,与旦尼尔(用D表示)的换算公式:S=5315/D2、旦尼尔数表示9000米纱线的克数,比如我们经常说的100D就表示9000米纱线的重量为100克。

知道这两点,理解公式就很容易了。

举例:40S*40S/133*7263“,133*72表示的就是每英寸经纱和纬纱的根数,63”表示面料的门幅为63英寸。

计算公式:每米经纱用量:133×63×(5315÷40)÷9000×1.1(织缩)=136克,其中织缩根据纬纱粗细及密度不同而有差别,纬纱越粗、越密,织缩也越高。

每米纬纱用理:72×63×(5315÷40)÷9000=70克然后再用每米用纱量乘以纱价,比如40S的精梳纱是25元/公斤,则该面料纱的成本为(136+70)÷1000×25=5.15元然后再加上织造费用,一般箭杆机是3分一纬,即:72*0.03=2.16元该面料的总价则为:5.15+2.16=7.31,其中有的地方就可以四舍五入了不过真的核算时是要按工艺用纱量计算的:经纱=总经*号数*(1+加放率)/1000*1000(1-经向缩率)*(1-回丝率)*(1+伸长率)纬纱=纬密*10*筘号*号数*(1-加入率)/1000*1000*(1-回丝率)*(1-纬缩率)一般加放率:0。

5%,纬向回丝率:0。

35% 伸长率:线:0。

25%,涤棉0。

5%,涤,粘,棉:1%经向织缩率=浆纱墨印长度两墨印之间经纬织成的织物长度/浆纱墨印长度纬向织缩率=经纱穿筘幅度织物下机幅宽/经纱穿筘幅度。

面料的克重和成本核算

面料的克重和成本核算很多人都认为要核算面料的克重和成本很难,但是真正了解后就不难发现其实这只是一个公式的问题,简单来说就是先算出经纱每米耗纱量和纬纱每米耗纱量,得出经纬耗纱量结合纱价就可以得出实际原料成本单价,再加上造价费用就得出了实际成本价格,下面请参考以下资料:方法一:以C40S*40S,133*72*63”,精梳棉纱25.0元/公斤为例①经纱用纱量=(经密×幅宽×消耗系数)÷经纱支数单位÷100;(133×63×0.0643)÷40÷100=0.135②纬纱用纱量=(纬密×幅宽×消耗系数)÷经纱支数单位÷100;(72×63×0.0643) ÷40÷100=0.073③消耗系数,不同股线,系数均不相同;1-2股为:0.0643; 3股为:0.065; 4股为:0.0665;幅宽为英寸,1英寸=2.54cm④(经纱耗量+纬纱耗量)×纱每公斤单价=每米面料用纱单价;(0.135+0.073)× 25.0=5.20元⑤最后加上织造费用,一般箭杆机是3分一纬,有梭是1分到2分一纬,最终得出了实际成本价格; 5.20+(72×0.03)=7.36元方法二:要计算首先要弄清两个公式:1、纱支(英支)也就是我们通常用S表示的,与旦尼尔(用D表示)的换算公式:S=5315/D2、旦尼尔数表示9000米纱线的克数,比如我们经常说的100D就表示9000米纱线的重量为100克。

知道这两点,理解公式就很容易了。

举例:全棉纱卡20sX16s/128x60x63inch来说明每米布的克重的计算。

这种方法的思路是根据纱线单位D数的定义来的,我们首先根据密度计算出每米布经纱和纬纱总的长度。

(1)这种面料的经向密度是128根/inch,门幅是63inch ,那么经纱就有128X63=8064根,每根是1米长,总长是8064米,经纱是20支,5314÷20=266D 根据丹尼儿的定义,266D表示9000米长的纱是266克,那么8064米长的经纱应该是8064÷9000X266=238克,经纱的克重就是238克。

纺织面料的成本核算

就是算一码的刻重,在称上的刻重比如180乘2.54.就是一码的重量了在成整批布的码中,都少匹,在乘以成本的一码的价格和大货价就得出总的成本了.面料的克重克重计算相关平方克重与盎司的关系克重——面料的克重一般为平方米面料重量的克数,克重是针织面料的一个重要的技术指标,粗纺毛呢通常也把克重作为重要的技术指标。

牛仔面料的克重一般用“盎司(OZ)”来表达,即每平方码面料重量的盎司数,如7盎司、12盎司牛仔布等1 yard 码=3 feet 英尺=0.9144 metre 米1 ounce 盎司=16 drams 打兰=28.35 grams 克1盎司/码=28.35克/(0.9144 米*0.9144 米)=33.9克/平方米11盎司/码=373克/平方米针织布类的克重与支数识别方法支数指的是一镑重(454克)的棉纱所具有的 840码的长度的个数。

支数越大,纱线越细。

如48S比23细。

克重指每平方米的面料所具有的重量克数。

一般来说,相同品质的纱线,支数越大,克重越大。

坯布的克重与成品克重换算,如以公式计算,与实际可能有很大偏差,主要原因分两方面,胚布设定可用公式计算,只要条件愈接近,结果愈准碓,因织造为物理性改变,由胚布加工为成品布,经过染整多个工序,织物经过物理性及化学性改变,变量增大,期间涉及各种不同类型之机械,工序等等,形成各企业有着不同之规格标准,因此坯布的克重与成品克重换算,每个企业均有其标准。

坯布的克重与成品克重换算如何建立换算公式?建议将企业以往的胚布至成品布之结果收集,再用计算机筛选最多之结果作为标准,再按企业生产情况,评估其实用性,再订下换算公式。

实例参考:(一般布类,一般织染整工艺)胚重 == 订单成品重 x 胚重系数布类胚重系数平纹 92%双珠 88%双位衣 89%单珠 93%单位衣 89%拉架平纹 100%毛巾 106%双面 88%拉架罗纹 91%罗纹 83%拉架灯蕊 92%灯蕊 87%⑴、坯布克重:是指织物单位面积的重量,一般以每平方米的克数表示 (g/m2)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纺织面料的成本计算方法

来源:广东金诚达纺织品库存贸易有限公司发布日期:2009-10-28 12:09:18

1,纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?

2,针织坯布在染色后克重的变化范围大约是多少?

a目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.

针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.

b按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧.

全棉:40 x 40 + 40D 133 x 72 门幅:48/50“

设:纱价33,000元/吨

第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)

40支化成Deniel. 5310(系数)/ 40D = 133 Deniel

6650 x 133 / 9000(系数)=97。

53 x 1.05(损耗)

经纱重量= 102g/m

第二步:算出纬纱重量

40s +40D = 173 deniel x 72

= 12456 x (1.27+0.10m) / 9000 x 36

= 68.26 g/m

布重:170克/米

化纤产品:50D X 75D / 203 X 89 66.9”

203 X 66.9 = 13580./9000 =1.5X50D X 1.03 =77.71

75 X 89 X1.7/9000 X 36

=45.39

=123G/M

假设50D 17元/KG

原料:2元织造费1.3元/米

染整费:0。

9元/米。

4.2元X 缩损14% = 4.79元+ 0.30元轧光

5.09 X 10% 利润5。

60元/米。

(成本价)

如果有氨纶,比如:75D + 40D = 105D

所以, 最精确的计重办法: 用克重机打克重!!!!

出口成本核算

出口商品总成本=G+Quota+A+F1+(1+F)x Ratel-V

出口商品总成本= + + + +(1+ )x -

计算结果显示:

其中:G表示出口货物的出厂价或出库价,Quota为出口配额价,A为外贸公司的出口代理费,F1是工厂(仓库)到港口或机场的运费,Ratel是外汇汇率,I是海运或空运的保险费,F是海运、空运费,V为出口退税额。

模拟演算:假设有一批出口美国的服装,出厂价为48万元人民币,出口配额总价为1.8万元美元,外贸公司的代理费率为2%,工厂运到装运港口的运输费为1200元人民币,海运保险费为118美元,海运费为3500美元,出口退税额为69743.59人民币。

解:出口商品总成本=G+Quota+F1+(I+F)x Ratel+A-V

=480000+18000x8.28+1200+(118+3500)x8.28+13204-69743.59

=603657.41(元人民币)

#1:外贸公司代理费的计算,是以出口合同的合同总价(即G+Quota+F1+(I+F)x Ratel)为依据,再乘以代理费率而得。

#2:出口退税额的计算方法是:退税额=销售金额(增值税发票上)x出口商品退税率=出厂价/(1+0.17)xV。

国家规定各类出口商品的退税率不同,本例中的服装退税率为17%。

注意:只能为估算结果)

经密×36×织缩÷纱支÷840×16=A

纬密×36×横缩÷纱支÷840×16=B

平方克重=(A+B)÷3 例∶128×36×1.2÷20÷840×16=5.2oz

60×36×1.05÷16÷840×16=2.45oz

( 5.2+2.45)÷3≈2.55g

涤纶面料,可将涤纶线密度按公式转化为棉支数,例;300d

5247÷300=17.49s (5247为常数)

涤纶面料,可将涤纶线密度按公式转化为棉支数,例;300D

5315÷300=17.49s (5315为常数)

公式(注意:只能为估算结果)

经向克重=(5315/20)*[(128*100/2.54)/9000]=148.8g=A

纬向克重=(5315/16)*[(60*100/2.54)/9000]= 87.2g=B

平方克重=(A+B) 例∶平方克重=236g =236/28.35=8.32oz

简化为(英制经密/英制纱支)*23.25 =A

(英制纬密/英制纱支)*23.25 =B

我再演算一遍:40s×40s+40d/133*72/57/58"的坯布价格

现在纱价经纱为0.0235元/克,纬纱是0.029元/克。

经纱用量=133/40*58*0.65=125克

纬纱用量=72/40*82*0.65=95克

纱价=125*0.0235=2.9元

纱价=95*0.029=2.8元

织造费=0.04*72=2.9元

坯布价格=2.9+2.8+2.9=8.6元/米,这个差不多是现在的市场价格吧!下面我把这个原理给大家解释一下!

假设织缩率为1.10 ,耗损为1.02

将纱支转换成特克丝(1000m纱的质量)公式是583/40

1米布的经纱米数为

133/2.54*(58*2.54)*1.10*1.02=133*58*1.10*1.02

1米布的纬纱米数:

82/2.54*58*2.54 *1.10*1.02=82*58*1.10*1.02

(注意这里82 是上机的幅宽)

所以1米布的的经纱用量等于

133*58*1.10*1.02*583/40/1000=133*58/40*(1.1*02*0.583)

=133*58/40*0.654

这个就是上面公式的来源!

一般象没有弹力就好算得多了例如

40×40/133×72/58"(成品规格)

那么它的坯布应该就是63“

所以1米的用纱量就可以这样估算了=(133+72)/40*0.65*58=193g

这些只是我个人的一点见解,因为算法快,当然也正如上面的一位仁兄所说的缩率不同,不应该有常数,但这些公式在商业中用用还是可以的,可以方便大家较快的估算出克重和坯布价格!。