纳税申报登记表.

个人所得税生产经营所得纳税申报表(A表)

个人所得税生产经营所得纳税申报表(A表)人民币元(列至角分)国家税务总局监制《个人所得税生产经营所得纳税申报表(A表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税月度(季度)纳税申报。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五日内办理预缴纳税申报;企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。

实行核定征收的,纳税人应在次月(季)十五日内办理纳税申报。

纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报。

二、有关项目填报说明(一)表头项目税款所属期:填写纳税人自本年度开始生产经营之日起截至本月最后1日的时间。

(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:填写税务机关赋予的纳税人识别号。

2.被投资单位信息栏(1)名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称。

(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。

(3)类型:纳税人根据自身情况在对应框内打“√”。

(4)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

3.个人所得税自行纳税申报表(A表)

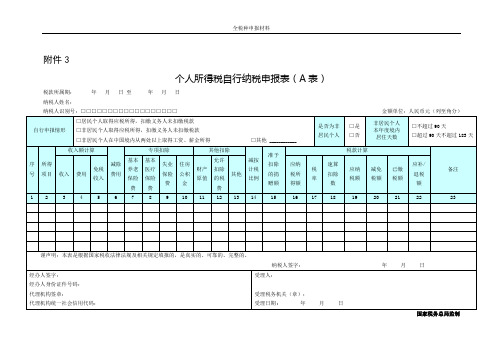

全税种申报材料附件3个人所得税自行纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税自行纳税申报表(A表)》填表说明一、适用范围本表适用于居民个人取得应税所得,扣缴义务人未扣缴税款,非居民个人取得应税所得扣缴义务人未扣缴税款,非居民个人在中国境内从两处以上取得工资、薪金所得等情形在办理自行纳税申报时,向税务机关报送。

二、报送期限(一)居民个人取得应税所得扣缴义务人未扣缴税款,应当在取得所得的次年6月30日前办理纳税申报。

税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

(二)非居民个人取得应税所得,扣缴义务人未扣缴税款的,应当在取得所得的次年6月30日前办理纳税申报。

非居民个人在次年6月30日前离境(临时离境除外)的,应当在离境前办理纳税申报。

(三)非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内办理纳税申报。

(四)其他需要纳税人办理自行申报的情形,按规定的申报期限办理。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得所得应纳个人所得税款的所属期间,填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)表内各栏1.“自行申报情形”:纳税人根据自身情况在对应框内打“√”。

选择“其他”的,应当填写具体自行申报情形。

2.“是否为非居民个人”:非居民个人选“是”,居民个人选“否”。

不填默认为“否”。

3.“非居民个人本年度境内居住天数”:非居民个人根据合同、任职期限、预期工作时间等不同情况,填写“不超过90天”或者“超过90天不超过183天”。

4.第2列“所得项目”:按照个人所得税法第二条规定的项目填写。

2023年企业所得税月(季)度预缴纳税申报表(A类)全套报表(带公式)

谨声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

经办人: 经办人身份证号: 代理机构签章: 代理机构统一社会信用代码:

纳税人(签章): 受理人:

受理税务机关(章): 受理日期: 年 月 日

0.00 0.00 0.00 0.00 0.00 0.00

年月日

国家税务总局监制

23

√无

本期实际减免金额(FZ2*减征幅 度)

23.1 减:民族自治地区企业所 得税地方分享部分:

□免征 减征幅度

0.00%

本机构本年累计的(23行的本年累 计)

23.2

□减征

本年累计应减免金额(总机构及分 支机构的本年累计,总机构填报)

FZ3 地方级收入实际应纳税额(本期:FZ2-23) 24 实际应补(退)所得税额(本期:FZ1+FZ3)

企业类型

跨省总机 构行政区划

√一般企业

□跨地区经营汇总纳税企业总机构

□跨地区经营汇总纳税企业分支机构

提示:总机构在外省的分支机构申报时,请先选择跨省总机构行政区划

按季度填报信息

项 目 从业人数

一季度

季初

季末

0

0

二季度

季初

季末

0

0

三季度

季初 0

季末 0

四季度

季初 0

季末

季度平均值

0

0

资产总额(万元)

A201020

资产加速折旧摊销(扣除)优惠明细表

行次

项

目

本年累计折旧\摊销(扣除)金额

本年享受优惠的 资产原值

账载折旧\摊销 金额

按照税收一般规定 计算的折旧\摊销

新个人所得税自行纳税申报表(A表)及填表说明

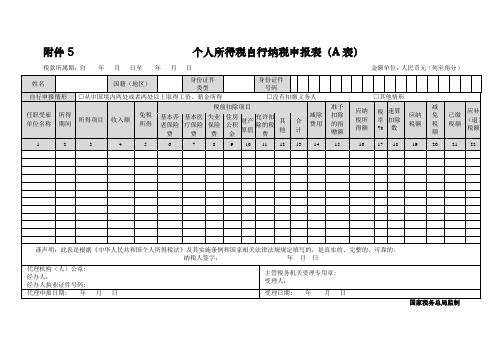

附件5 个人所得税自行纳税申报表(A表)税款所属期:自年月日至年月日金额单位:人民币元(列至角分)填表说明:一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:(一)表头项目1.税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3.国籍(地区):填写纳税人的国籍或者地区。

4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(1)在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

(2)在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5.身份证件号码:填写能识别纳税人唯一身份的号码。

(1)在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

(2)在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6.自行申报情形:纳税人根据自身情况在对应框内打“√”。

空白表 小规模纳税人通用纳税申报表

填表日期: 2019 年 月 日 纳税人识别号

纳税人名称(公章)

联系电话

金额单位:元至角分

征收项目

征收品目

税(费)款 税(费)款 所属期起 所属期止

应税金额

计税前允许 计税(费)

扣除金额

依据

税 本期应纳税 本期减免税 应抵扣税 本期已缴税 本期应(退) 率 (费)额 (费)额 (费)额 (费)额 税(费)额

法定代表人签章:

委托代理合同号码:

财务主管签章:

授权人(法定代表人)签章:

为本纳

本纳税申报表是按照国家税收规定填报的,

, 我确信是真实的、合法的,如有不实,愿承担

法律责任。

法定代表人签章:

代理人签章:

经办人签章:

年月日

年月日

年月日

以下由税务机关填写

收到日期

接收人

审核日期

审核记录

主管税务机关盖章

1

2

3

4

5

个人经营所得税 个体户生产经营所得 2019.10.01 2019.12.30

城建税

增营销

2019.10.01 2019.12.30

教育费附加

增营销

2019.10.01 2019.12.30

地方教育附加

增营销

2019.10.01 2019.12.30

6

7=5-6

8 9=7*8

10

11

0

0

0

0

0

0

0

0

12

13=9-10-11-12

申明

代理人申明

本纳税申报表是按照国家税法和税收规定填报的,我确 我单位(公司)现授权

个人所得税生产经营所得纳税申报表(A表)

行

征 收

按上年应纳税所得额预缴

第8行=上年度的应纳税所 得额÷12×月份数

第8行=上年度的应纳税所 得额÷12×月份数

核

核定应税所得率征收 (能准确核算收入总额的)

第8行=第1行×第7行×第5 行

第8行=第1行×第7行

定 征 收

核定应税所得率征收 (能准确核算成本费用的)

第8行=第2行÷(1-第7行) ×第7行×第5行

(3)类型:纳税人根据自身情况在对应框内打“√”。

(4)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。采用税务机关

认可的其他方式的,应在下划线填写具体征收方式。

(三)表内各行的填写

1.第1行“收入总额”:填写本年度开始生产经营月份起截至本期从事生产经营以及与

生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。包括:销售货物收

第8行=第2行÷(1-第7行) ×第7行

核定应纳税所得额征收 直接填写应纳税所得额

直接填写应纳税所得额

税务机关认可的其他方式 直接填写应纳税所得额

直接填写应纳税所得额

9.第9行“税率”及第10行“速算扣除数”:按照税法第三条规定,根据第8行计算得

出的数额进行查找填写。

10.第11行“应纳税额”:根据相关行次计算填写。

主管税务机关印章:

经办人: 经办人执业证件号码:

代理申报日期:

受理人:

年月日

受理日期:

年月日

本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企 业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、 承租经营所得”的个人所得税月度(季度)纳税申报。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。 一、申报期限 实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五 日内办理预缴纳税申报;企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、 承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。

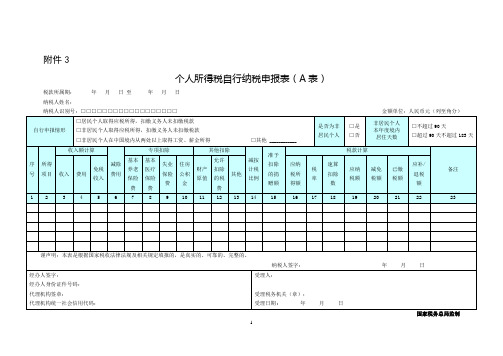

3.个人所得税自行纳税申报表(A表)

附件3个人所得税自行纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制1《个人所得税自行纳税申报表(A表)》填表说明一、适用范围本表适用于居民个人取得应税所得,扣缴义务人未扣缴税款,非居民个人取得应税所得扣缴义务人未扣缴税款,非居民个人在中国境内从两处以上取得工资、薪金所得等情形在办理自行纳税申报时,向税务机关报送。

二、报送期限(一)居民个人取得应税所得扣缴义务人未扣缴税款,应当在取得所得的次年6月30日前办理纳税申报。

税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

(二)非居民个人取得应税所得,扣缴义务人未扣缴税款的,应当在取得所得的次年6月30日前办理纳税申报。

非居民个人在次年6月30日前离境(临时离境除外)的,应当在离境前办理纳税申报。

(三)非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内办理纳税申报。

(四)其他需要纳税人办理自行申报的情形,按规定的申报期限办理。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得所得应纳个人所得税款的所属期间,填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)表内各栏1.“自行申报情形”:纳税人根据自身情况在对应框内打“√”。

选择“其他”的,应当填写具体自行申报情形。

2.“是否为非居民个人”:非居民个人选“是”,居民个人选“否”。

不填默认为“否”。

3.“非居民个人本年度境内居住天数”:非居民个人根据合同、任职期限、预期工作时间等不同情况,填写“不超过90天”或者“超过90天不超过183天”。

4.第2列“所得项目”:按照个人所得税法第二条规定的项目填写。

《企业所得税年度纳税申报表》完全版

《企业所得税年度纳税申报表》完全版(年度)纳税人名称(公章):纳税人地税计算机代码:纳税人联系电话:主管税务机关:告之事项一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳税人有其他情形依法终止纳税义务的也须使用。

二、填报申报表种类要求执行《金融企业会计制度》的纳税人,年度申报表时需填报16张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(2)《呆账准备计提明细表》、附表十四(3)《保险准备金提转差纳税调整表》。

执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人,年度申报表时需填报14张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。

执行《企业会计制度》、《小企业会计制度》等会计制度的纳税人,年度申报表时需填报15张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(1)《销售(营业)收入及其他收入明细表》、附表二(1)《成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(1)《坏账损失明细表》。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税申报登记表

纳税申报记录

情感语录

1.爱情合适就好,不要委屈将就,只要随意,彼此之间不要太大压力

2.时间会把最正确的人带到你身边,在此之前,你要做的,是好好的照顾自己

3.女人的眼泪是最无用的液体,但你让女人流泪说明你很无用

4.总有一天,你会遇上那个人,陪你看日出,直到你的人生落幕

5.最美的感动是我以为人去楼空的时候你依然在

6.我莫名其妙的地笑了,原来只因为想到了你

7.会离开的都是废品,能抢走的都是垃圾

8.其实你不知道,如果可以,我愿意把整颗心都刻满你的名字

9.女人谁不愿意青春永驻,但我愿意用来换一个疼我的你

10.我们和好吧,我想和你拌嘴吵架,想闹小脾气,想为了你哭鼻子,我想你了

11.如此情深,却难以启齿。

其实你若真爱一个人,内心酸涩,反而会说不出话来

12.生命中有一些人与我们擦肩了,却来不及遇见;遇见了,却来不及相识;相识了,却来不及熟悉,却还要是再见

13.对自己好点,因为一辈子不长;对身边的人好点,因为下辈子不一定能遇见

14.世上总有一颗心在期待、呼唤着另一颗心

15.离开之后,我想你不要忘记一件事:不要忘记想念我。

想念我的时候,不要忘记我也在想念你

16.有一种缘分叫钟情,有一种感觉叫曾经拥有,有一种结局叫命中注定,有一种心痛叫绵绵无期

17.冷战也好,委屈也罢,不管什么时候,只要你一句软话,一个微笑或者一个拥抱,我都能笑着原谅

18.不要等到秋天,才说春风曾经吹过;不要等到分别,才说彼此曾经爱过

19.从没想过,自己可以爱的这么卑微,卑微的只因为你的一句

话

就欣喜不已

20.当我为你掉眼泪时,你有没有心疼过。