钼矿资源税

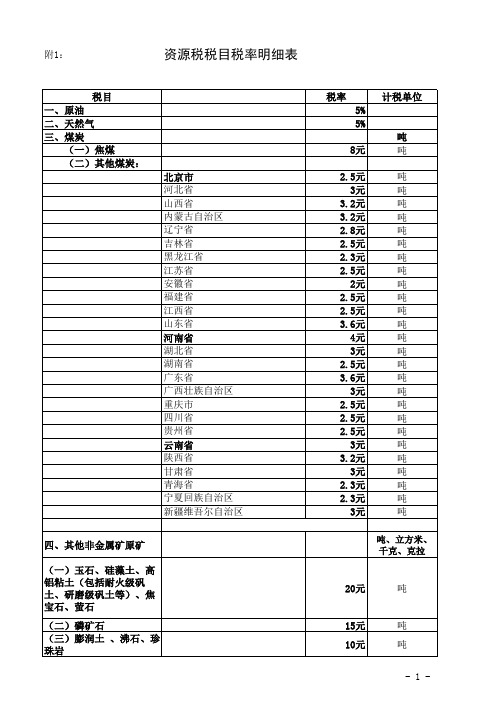

资源税税目税率明细表

计税单位

克拉

吨

吨

吨

克拉 吨 吨 吨 吨 吨 吨

吨

吨、立方米、 千克、克拉

吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

-2-

税目

(二)锰矿石 (三)铬矿石 六、有色金属矿原矿

入选地下矿(非重点矿山)三等 四等 五等 六等

入炉露天矿(非重点矿山)二等 三等 四等

1.6元 50立方米挖出量

1.4元 50立方米挖出量

1.2元 50立方米挖出量

12元

吨

0.4元-30元

吨

吨

25元

吨

12元

吨

3元

吨

-4-

二等 三等 四等 五等 二等 三等 四等 五等

税率 7元 6元 5元 4元 12元 11元 10元 9元

计税单位 吨 吨 吨 吨 吨 吨 吨 吨

一等 二等 三等 四等 五等 六等 七等 一等 二等 三等 四等 五等

7元

吨

6元

吨

5元

吨

4元

吨

3元

吨

2元

吨

1.5元

吨

2元 50立方米挖出量

1.8元 50立方米挖出量

四、其他非金属矿原矿

(一)玉石、硅藻土、高 铝粘土(包括耐火级矾 土、研磨级矾土等)、焦 宝石、萤石

(二)磷矿石 (三)膨润土 、沸石、珍 珠岩

税率 5% 5%

8元

计税单位

吨 吨

2.5元

吨

3元

吨

3.2元吨3.ຫໍສະໝຸດ 元吨2.8元吨

2.5元

吨

2.3元

吨

2.5元

吨

最新矿产资源税税目税率明细表

资源税税目税率明细表

税目 税率 5% 5% 8元 北京市 河北省 山西省 内蒙古自治区 辽宁省 吉林省 黑龙江省 江苏省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西壮族自治区 重庆市 四川省 贵州省 云南省 陕西省 甘肃省 青海省 宁夏回族自治区 新疆维吾尔自治区 2.5元 3元 3.2元 3.2元 2.8元 2.5元 2.3元 2.5元 2元 2.5元 2.5元 3.6元 4元 3元 2.5元 3.6元 3元 2.5元 2.5元 2.5元 3元 3.2元 3元 2.3元 2.3元 3元 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

1.岩金矿石

2.砂金矿

(十一)钒矿石 (十二)未列举名称的其 他有色金属矿原矿 七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、湖盐 (三)液体盐

吨 吨 吨 吨 吨 吨

- 4 -

税率 11.5元 11元 10.5元 10元 23元 22元 21元 21元 20元 6元 3元

计税单位 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

吨、50立方 米挖出量

60元 30元 7元 6.5元 6元 5.5元 5元 20元 18元 16元 13元 10元 20元 9元 8元 7元 1元 0.9元 0.8元 0.7元 0.6元 1元 0.9元 0.8元 0.7元 0.6元 8元

税率 7元 6元 5元 4元 12元 11元 10元 9元 7元 6元 5元 4元 3元 2元 1.5元 2元 1.8元 1.6元 1.4元 1.2元 12元 0.4元-30元 25元 12元 3元

( 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

50立方米挖出量 50立方米挖出量 50立方米挖出量 50立方米挖出量 50立方米挖出量

各省资源税税目税率明细表

安徽省

10.云南达亚有色金属有限 云南省

公司

11.安徽铜陵凤凰山铜矿 安徽省

12.黑龙江多宝山铜矿

黑龙江省

1.湖南七宝山铜矿

湖南省

2.湖南雷坪有色矿

湖南省

3.山西中条山蓖子沟铜矿 山西省

4.四川昭觉铜矿

四川省

5.九江矿冶总公司

江西省

6.突泉县莲花山矿业有限 内蒙古自治区

责任公司

7.陕西八一铜矿

陕西省

公司

三等

7.马钢南山铁矿凹山采场 安徽省

8.鞍钢眼前山铁矿

辽宁省

9.马钢南山铁矿东山采场 安徽省

10.唐钢棒磨山铁矿

河北省

四等

11.唐山钢铁集团有限责任 河北省

公司石人沟铁矿

12.重钢太和铁矿

四川省

13.武钢灵乡铁矿

湖北省

14.包钢黑脑包铁矿

内蒙古自治区

15.鞍钢大孤山铁矿

辽宁省

16.鞍钢东鞍山铁矿

8.四川会理大铜矿

四川省

9.四川拉拉铜矿

四川省

10.江西弋阳县旭日铜矿业 江西省

有限公司

11.江西铜业股份有限公司 江西省

德兴铜矿

12.山西中条山铜矿峪铜矿 山西省

13.安徽铜陵冬瓜山铜矿 安徽省

14.昆明汤丹矿业有限责任 云南省

公司

15.云南星焰有色金属股份 云南省

有限公司牟定采选厂

16.山西中条山胡家峪铜矿 山西省

(六)锡矿石

(七)锑矿石

(八)钼矿石

(九)镍矿石 (十)黄金矿

1.岩金矿石

2.砂金矿 (十一)钒矿石 (十二)未列举名称的其他 有色金属矿原矿

七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、

开采矿产品涉及税种

开采矿产品涉及税种第一篇:开采矿产品涉及税种开采矿产品涉及税种资源税纳税义务人: 在中华人民共和国境内从事开采资源税条例规定的矿产品或者生产盐的单位和个人征税对象及税率: 一.原油;二.天然气;三.煤炭;四.其他非金属矿原矿;五.黑色金属矿原矿;六.有色金属矿原矿;.盐:固体盐液体盐税率:8-30元/吨 2-15元/千立方米 0.5元/吨0.5-20元/吨或者立方米(注:我省石灰石2元/吨,大理石、花岗石3元/立方米)2-30元/吨(注:我省铁矿石7元/吨)0.4-30元/吨(注:我省①铜矿石0.9元/吨,②铅锌石1.8元/吨,③钨矿石0.3元/吨,④锡矿石0.4元/吨,⑤钼矿石0.4元/吨,⑥黄金矿石1.3元/吨.)10-60元/吨 2-10元/吨,⑦南方海盐12元/吨计税期间: 1日、3日、5日、10日、15日或者1个月;不能按固定期限的,可按次。

税款申报期限: 次月15日内。

矿产资源补偿费按照下列方式计算:征收矿产资源补偿费金额= 矿产品销售收入×补偿费费率×开采回采率系数开采回采率系数=核定开采回采率/实际开采回采率核定开采回采率,以按照国家有关规定经批准的矿山设计为准;按照国家有关规定,只要求有开采方案,不要求有矿山设计的矿山企业,其开采回采率由县级以上地方人民政府负责地质矿产管理工作的部门会同同级有关部门核定。

第二篇:一般纳税人涉及的税种•一、一般纳税人涉及的税种:1.增值税;2.城建税;3.教育费附加4.房产税5.城镇土地使用税6.车船使用税7.印花税8.所得税9.个人所得税二、税率(一)增值税1、增值税税率17%2、应交增值税=销项税额-进项税额(二)城市维护建设税1、计税依据是按实际缴纳的增值税税额计算缴纳。

税率分别为7%(城区)、5%(郊区)、1%(农村)。

2、计算公式:应纳税额=增值税×税率。

(三)教育费附加1、计税依据是按实际缴纳增值税的税额计算缴纳,附加税率为3%。

2018年最新资源税税目税率明细表

(十)黄金矿 1.岩金矿石

2.砂金矿

(十一)钒矿石 (十二)未列举名称的其他有色金属矿原矿 七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、湖盐 (三)液体盐

税率 计税单位 0.05 0.05 吨 8元 吨 2.5元 3元 3.2元 3.2元 2.8元 2.5元 2.3元 2.5元 2元 2.5元 2.5元 3.6元 4元 3元 2.5元 3.6元 3元 2.5元 2.5元 2.5元 3元 3.2元 3元 2.3元 2.3元 3元 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨、立方米、 千克、克拉 20元 吨 15元 10元 10元 6元 吨 吨 克拉 吨

一等

二等 三等 四等 五等 六等 (十)硫铁矿、自然硫、磷铁矿 (十一)未列举名称的其他非金属矿原矿 五、黑色金属矿原矿 (一)铁矿石

入选露天矿(重点矿山) 一等 二等 三等 四等 五等 六等 入选地下矿(重点矿山) 二等 三等 四等 五等 六等 入炉露天矿(重点矿山) 一等 二等 三等 四等 入炉地下矿(重点矿山) 二等 三等 四等 入选露天矿(非重点矿山)二等 四等 五等 六等 入选地下矿(非重点矿山)三等 四等 五等 六等 入炉露天矿(非重点矿山)二等 三等 四等 入炉地下矿(非重点矿山)三等 四等

(二)锰矿石 (三)铬矿石 六、有色金属矿原矿 (一)稀土矿 1.轻稀土矿(包括氟碳铈矿、独居石矿) 2.中重稀土矿(包括磷钇矿、离子型稀土矿) (二)铜矿石

一等 二等 三等 四等 五等

(三)铅锌矿石

(四)铝土矿 (五)钨矿石

(六)锡矿石

(七)锑矿石

(八)钼矿石

(九)镍矿石

一等 二等 三等 四等 五等 三等 三等 四等 五等 一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 二等 三等 四等 五等 一等 二等 三等 四等 五等 六等 七等 一等 二等 三等 四等 五等

2023年最新资源税法税率表及其新旧税目税率对比表

2023年最新资源税法税率表及其新旧税

目税率对比表

---

1. 背景介绍

随着资源税法的修订和完善,2023年将实施最新的资源税法,其中包括资源税率的调整和新旧税目税率对比等内容。

本文档将详细介绍2023年最新的资源税法税率表及其新旧税目税率对比表,以帮助大家更好地理解新的资源税法和了解税率的变化。

2. 2023年最新资源税法税率表

以下是2023年最新的资源税法税率表:

根据最新资源税法,不同的资源具有不同的税率。

以上表格列举了一些常见资源的新税率,供大家参考。

3. 新旧税目税率对比表

为了进一步了解税率的变化,以下是新旧税目税率的对比表:

通过对比表格可以看出,2023年最新资源税法相对于旧资源税法进行了适度的降税调整,以促进资源行业的发展和提高资源利用效率。

4. 结论

2023年最新的资源税法税率表带来了一系列的变化,不同资源的税率有所调整。

通过对比新旧税目税率对比表,我们可以看出资源税率普遍下降,为资源行业创造了更加宽松的经营环境。

这份文档希望能够帮助大家更好地了解2023年最新的资源税法税率表及其新旧税目税率对比,为相关行业和企业提供参考,同时也促进资源的合理利用和行业的可持续发展。

以上是一份关于2023年最新资源税法税率表及其新旧税目税率对比表的文档,共计800字。

您可以根据具体情况进行修改和完善。

中华人民共和国财政部令第66号《中华人民共和国资源税暂行条例实施细则》

中华人民共和国财政部令第66号——中华人民共和国资源税暂行条例实施细则《中华人民共和国资源税暂行条例实施细则》已经财政部部务会议和国家税务总局局务会议修订通过,现予公布,自2011年11月1日起施行。

二○一一年十月二十八日中华人民共和国资源税暂行条例实施细则第一条根据《中华人民共和国资源税暂行条例》(以下简称条例),制定本细则。

第二条条例所附《资源税税目税率表》中所列部分税目的征税范围限定如下:(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或者与原油同时开采的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(四)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。

(五)固体盐,是指海盐原盐、湖盐原盐和井矿盐。

液体盐,是指卤水。

第三条条例第一条所称单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

条例第一条所称个人,是指个体工商户和其他个人。

第四条资源税应税产品的具体适用税率,按本细则所附的《资源税税目税率明细表》执行。

矿产品等级的划分,按本细则所附《几个主要品种的矿山资源等级表》执行。

对于划分资源等级的应税产品,其《几个主要品种的矿山资源等级表》中未列举名称的纳税人适用的税率,由省、自治区、直辖市人民政府根据纳税人的资源状况,参照《资源税税目税率明细表》和《几个主要品种的矿山资源等级表》中确定的邻近矿山或者资源状况、开采条件相近矿山的税率标准,在浮动30%的幅度内核定,并报财政部和国家税务总局备案。

第五条条例第四条所称销售额为纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括收取的增值税销项税额。

价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

但下列项目不包括在内:(一)同时符合以下条件的代垫运输费用:1.承运部门的运输费用发票开具给购买方的;2.纳税人将该项发票转交给购买方的。

资源税税目税额明细表

矿产品等级的划分,按照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

附表二:

几个主要品种的矿山资源等级表

二、铜矿石资源等级表

四、钨矿石资源等级表

五、锡矿石资源等级表

六、镍矿石资源等级表

七、锑矿石资源等级表

八、铝土矿石资源等级表

十、黄金矿石资源等级表

砂金矿石资源等级表

岩金矿石资源等级表

十一、石棉矿资源等级表

气资源税从价计征,税率为5%

照财政部制定的《几个主要品种的矿山资源等级表》(附表二)执行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江西省地方税局 2016年7月

一、改革概述 二、政策解读

三、新《纳税申报表》填写

江西地税

一、改革概述

江西地税

发展历程

1994 年,《资源税暂 行条例》实施

1986 年,资源税从价 计征改为从量计征 2011 年,修订《资源税暂行 条例》。原油、天然气实施 从价计征

江西地税

纳税人销售应税产品向购买方收取 的全部价款和价外费费。

不包括:增值税销项税额和运杂费

江西地税

政策解读

价外费用 包括

运杂费用 包括 运输费用、建设基金,以及伴随着运 销产生的的装卸、仓储、港杂等费 用

手续费、补贴、基金、集资费、返还 利润、奖励费、违约金、滞纳金、 延期付款利息、赔偿金、代收款项 、代垫款项、包装费、包装物租金 、储备费、优质费、运输装卸费以 及其他各种性质的价外费用

江西地税

改革四个“四”

四点补充情形

运杂费扣减

外购矿扣减 共伴矿纳税 新旧税制衔接

江西地税

二、政策解读

江西地税

政策解读 财政部 国家税务总局关于全面推进资源税改革的通知(财 税〔2016〕53号) 财政部 国家税务总局关于资源税改革具体政策问题的通知 (财税〔2016〕54号) 财政部 国家税务总局关于印发《水资源税改革试点暂行办 法》的通知(财税〔2016〕55号) 财政部 国家税务总局关于实施煤炭资源税改革的通知(财 税〔2014〕72号) 财政部 国家税务总局关于实施稀土、钨、钼资源税从价计 征改革的通知(财税〔2015〕52号)

江西地税

(二)税率

江西地税

(一)税率是如何确定的 中央列举的22个税目 在中央确定的税率幅度范围内,提出税率建议,经省人民政府同意后, 报财政部、国家税务总局审批。

各省自定的税目

中央列举的22个税目以外的,由各省自行确定税率,并报财政部、国家 税务总局备案。

江西地税

(二)税率确定方法

按照改革前后税费平移原则,以2012-2015年企业 实缴资源税、矿产资源补偿费金额和矿产吕市场 价格水平为依据,确保总体不增加企业负担。

3% 3.5% 6.5% 3.5% 3.5% 6% 6% 6% 1% 每立方米3元 每立方米3元 4%

江西地税

我省资源税税率标准(二)

江西省矿产资源税税目税率表(国家未列举)

序号 税目 征税对象 税率

1 2 3 4 5 6 7 8 9 10 11

12 13 14 15

征税对象为原矿的,纳税人销售自采原矿加工的 精矿,应将精矿销售额换算为原矿销售额缴纳 资源税。

江西地税

换算已由单向归总为双向换算。

原矿---﹥精矿(原矿加工品、金锭)的上行换算

精矿---﹥原矿的下行换算(折算)

江西地税

政策解读

换算比(折算率)由省级财税部门确定 ,并报财政部、国家税务总局备案。 我省涉及换算比的应税产品是铁、金, 换算比分别为1.20、1.15。

江西地税

(一)计税依据

江西地税

资源税的计税依据

应税产品的销售额

应税产品的销售量

江西地税

绝大部分:销售额------从价计征----各税

目应税对象(原矿、原矿加工品、精矿、 金锭、氯化纳初级加工产品)

少部分:销售量----从价计征----应税对象

(通常为原矿)

江西地税

附件1

政策解读

(一)关于销售额的认定

立法

2016

全面改革

2015

Step 2

2011

石油、天然气

煤炭(2014年12月)、 稀土、钨、钼矿 资源税

(全国已改革资源收入占6成)

江西地税

改革背景

全面深化财税体制改革

构建地方税体系

经济方式的转变和生产技术的发展

江西地税

改革动因

税费重叠

征税范围 偏窄

问题 驱动

计税依据

缺乏弹性

税权过于 集中

不包括满足条件的基金、运输费用

江西地税

政策解读

运输费用 应税产品从坑口或洗选(加工)地到车站、码头或购买方指定地点的 运输费用。 扣除必须同时满足两个条件: 取得相应凭据 相应凭据 分开核算。

相关发票、经主管税务机关审核的其他凭据。

江西地税

(二)关于销售额的换算

为公平原矿与精矿之间的税负,对同一应税产品 ,征税对象为精矿的,纳税人销售原矿时,应 将原矿销售额换算为精矿销售额缴纳资源税。 如铁矿。

改革三个“三”

三种征税对象及计税依据

矿产品:原矿、原矿加工品、精矿销售 额,金锭销售额 氯化钠初级产品:氯化钠初级产品销售 额 地表水、地下水:取用水量

江西地税

改革三个“三”

三种税率形式

中央确定税率(稀土、钨、钼) 中央审批税率(1+22) 省定税率

江西地税

改革四个“四”

四类减免税:

1.充填开采

江西地税

改革二个“二”

二个兼顾

扩围: 开展水资源税改革试点(河北省) 逐步将其他自然资源纳入征收范围(各省根 据森林、滩涂等资源开发利用情况提出征收 资源税具体方案建议) 立法: 2015-2016年,开展立法研究 2017年,进入立法程序 江西地税

改革三个“三”

三类税目

矿产品 海盐 水

江西地税

一个矿种原则上设定一档税率,少数矿种可设定二 档税率。

江西地税

我省资源税税率标准(一)

江西省省矿产资源税税目税率表(国家列举)

序号 税目 征税对象 税率

1 2 3 4 5 6 7 8 9 10 11 12

铁矿 金矿 铜矿 铅锌矿 锡矿 高岭土 萤石 石灰石 硫铁矿 粘土 砂石 井矿盐

精矿 金锭 精矿 精矿 精矿 原矿 精矿 原矿 精矿 原矿 原矿 氯化钠初级产品

减征50%

2.衰竭期

减征30%

3.低品位矿、尾矿、四废

省定

4.水资源税税收优惠

江西地税

改革四个“四”

四种换算情形

原矿换精矿

精矿换原矿 金原矿换金锭 金精矿换金锭

江西地税

改革四个“四”

四类纳税环节

1.原矿开采—>原矿销售

2.原矿开采—>原矿洗选—>精矿销售 3.金原矿—>洗选—>金精矿—>冶炼—>金锭销售 4.原矿开采—>初加工—>原矿加工品销售

江西地税

改革要点

清费立税

合理负担

改革 要点

完善机制

适度分权

江西地税

改革概述

1234

有效调节资源收益,促进资源 行业持续健康发展

江西地税

改革二个“二”

二个计征方式:

从价为主:中央确定22个税目中,21个 从价 从量为辅导:中央确定的税目中,粘土 砂石从量;各省自行确定的税目中,对 难以取得销售价格的非金属矿可实行从 量