418递增养老

深圳市社保养老个人补缴金额对应表

75611 81199 86881 93026 99815 107419 115597

68011 73599 79281 85426 92215 99819 107997

59645 65234 70916 77061 83850 91454 99632

51053 56642 62324 68469 75258 82862 91040

2551(元) 2004年7月

2661(元) 2005年7月

2706(元) 2006年7月

2926(元) 2007年7月

3233(元) 2008年7月 3621(元) 2009年7月 3894(元) 2010年7月 4205(元) 2011年7月

表3:

按当年平均工资2倍补交养老保险对应表(金额单位:元)

1023(元) 1996年7月

3800 7983 12279 16629 21072 25367 30096 35127

1209(元) 1997年7月

4183 8479 12829 17272 21567 26296 31327

1378(元) 1998年7月

4296 8647 13090 17384 22113 27144

深圳市社保养老个人补缴金额对应表

表1:

按当年最低工资补交养老保险对应表(金额单位:元)

年最低工资

结束时间

1993年

1994年

1995 年

1996 年

1997 年

1998 年

1999 年

2000 年

2001 年

2002 年

2003 年

2004 年

基数 起始时间

6月 6月 6月 6月 6月 6月 6月 6月 6月 6月 6月 6月

《深圳经济特区企业员工基本养老保险条例》若干实施规定

《深圳经济特区企业员工基本养老保险条例》若干实施规定【发文字号】深圳市人民政府令[第89号]【发布部门】深圳市政府【公布日期】1999.11.19【实施日期】1999.01.01【时效性】失效【效力级别】地方政府规章深圳市人民政府令(第89号)《〈深圳经济特区企业员工基本养老保险条例〉若干实施规定》,已经1999年7月2日深圳市人民政府二届139次常务会议审议通过。

现予发布,并与《深圳经济特区企业员工基本养老保险条例》同时施行。

市长:李子彬一九九九年十一月十九日《深圳经济特区企业员工基本养老保险条例》若干实施规定第一条为了贯彻《深圳经济特区企业员工基本养老保险条例》(以下简称《条例》),制定本规定。

第二条1996年7月1日以后调入本市的员工,其养老保险费个人帐户部分的补交标准为:调入时本市上年度城镇职工平均工资×11%×1992年8月1日至调入时的实际工作年限。

第三条超龄养老保险费的补交标准为:调入时本市上年度城镇职工平均工资×补交比例×超龄年限。

超龄年限:调入时实际年龄-35(工人身份调入)或45(干部身份调入);补交比例:30%+超龄年限×1%。

第四条按《条例》第十五条、第十六条规定应补交养老保险费的员工,其转入的在市外缴交的养老保险费退还给调入单位,用于缴纳应补交的养老保险费;缴纳后尚有剩余的,剩余额放入个人帐户。

调入前曾参加本市养老保险,且缴纳的养老保险费未转入当地社会保险机构和退回本人的,该缴费年限,不再补交养老保险费共济基金和个人帐户。

第五条《条例》实施以后安置到本市的复员、退伍、转业军人,其养老保险费个人帐户部分的补交标准为:安置时本市上年度城镇职工平均工资×11%×1992年8月1日至安置时的军龄。

第六条迁入本市的人员,其迁入前的连续工龄不计算为缴费年限,转入的养老保险费放入个人帐户。

迁入前已参加本市养老保险的,其在本市的实际缴费年限可合并计算。

2024退休养老金新规

2024退休养老金新规随着社会的发展和人口老龄化问题的日益突出,养老金制度的改革成为各国关注的焦点之一。

针对这一问题,2024年我国将实施新的退休养老金政策,以确保老年人能够享受到具有可持续性的养老金待遇。

本文将详细介绍2024退休养老金新规,并对其背景、主要内容和影响进行探讨。

一、背景随着我国老龄化程度不断加深,养老金制度面临着巨大的压力。

现行的养老金体系存在着保障水平不够、可持续性不强等问题。

为了解决这些问题,我国政府决定在2024年实施新的退休养老金政策,以适应社会变化和养老需求的增长。

二、主要内容1. 养老金缴费制度调整根据新规定,职工的养老金缴费基数将根据其个人工资水平确定。

工资越高,缴费基数就越高,养老金待遇也会相应提高。

这一措施旨在通过个人缴费水平的调整,提高养老金的可持续性和保障水平。

2. 养老金发放机制优化在新规定下,养老金的发放时间也将进行相应的调整。

根据个人的实际退休时间,系统将自动计算出应发放的养老金金额,并按照每月发放的方式进行支付。

这一改变将更加方便职工领取养老金,提高养老金发放的准确性和效率。

3. 养老金待遇调整机制改善为了保障老年人的基本生活需求,新规定还规定了养老金待遇的调整机制。

根据经济发展水平和物价水平的变化情况,养老金待遇将根据一定的比例进行适当调整,以确保老年人的养老金能够跟上生活成本的增长。

三、影响2024退休养老金新规对个人和社会都会产生积极的影响。

首先,对个人而言,新规定将提高个人的养老金待遇水平,确保个人在退休后有一定的经济来源,使其能够维持基本的生活需求。

其次,对社会而言,新规定将促进社会资源的合理分配和养老金制度的可持续发展。

通过调整养老金缴费制度和发放机制,能够提高养老金制度的公平性和可持续性,从而更好地满足老年人的养老需求,减轻社会的养老压力。

最后,新规定的实施还将促进经济的稳定发展。

通过养老金待遇的适当调整,老年人的消费能力将得到提升,进而带动消费市场的扩大和经济的增长。

退休工龄工资新规定(有关退休工资简易计算法)

退休工龄工资新规定(有关退休工资简易计算法)012023年养老金调整缴费年限大有关系养老金调整主要分为三部分:定额调整、挂钩调整、适当倾斜。

1、定额调整部分目前来看已经公布调整方案的13个省份,定额调整钱数是普遍在30元到50元之间。

标准最低的是云南省,只有20元;标准最高的是宁夏自治区,定额调整标准是60元。

2、挂钩调整部分1)按缴费年限挂钩大多数地方都在1~1.5元之间。

比如说广西自治区是1元,湖南省是1.2元、河南省是1.3元。

有一些地区对于缴费年限15年以下的人员是统一按照15年标准或者一定额度增加,超过15年的部分,给予更高的标准,以鼓励人们多缴多得、长缴多得。

比如说吉林省缴费年限25年以下,每年缴费年限增加基本养老金一元。

26~30年、31~35年、36年及以上每年缴费年限增加基本养老金2元、3三元和4元。

按缴费年限挂钩标准最高的,实际上还是江苏省。

缴费年限15年以下16~25年、26年及以上,每年缴费年限分别增加基本养老金1.4元、2.2元和3.8元。

如果缴费年限40年的话,江苏省可以增加100元,但其他地区普遍没有这样高的标准。

另外,如果缴费年限短的话,安徽省的标准相对较高。

缴费年限15年及以下可以增加32元,15年以上的部分每年缴费年限增加2.1元。

安徽省缴费年限25年就可以增加54元,而江苏省只能增加43元。

2)按养老金比例调整目前最低的省份是安徽省只有0.5%,最高的省份是广西自治区,高达1.8%。

3、倾斜调整部分1)高龄老人倾斜调整主要是针对2023年12月31日前年满70周岁以上的老人。

标准最高的地区是辽宁省,70~79周岁、80周岁以上的老人每人每月额外增加基本养老金40元和80元。

2)艰苦边远地区倾斜多数在5~10元之间调整标准,标准最高的地区是云南省和河北省最高30元。

可能大家有点懵,这里以江西省养老金调整方案给大家举两个例子。

先来看看今年江西省养老金调整方案:一是定额调整。

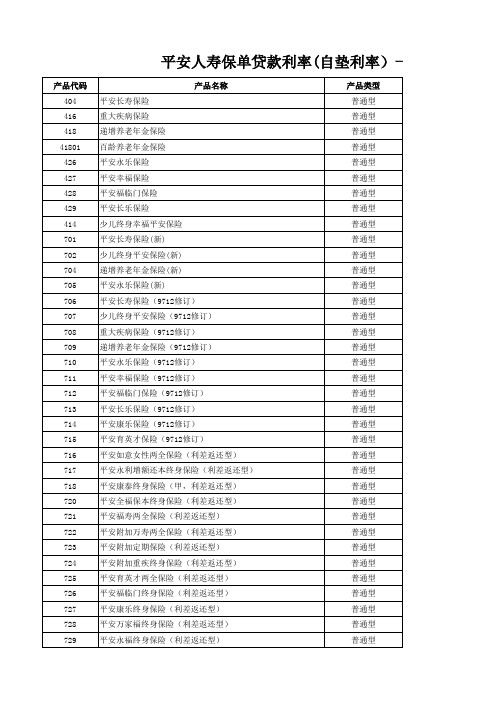

最新平安人寿保单贷款自垫利率一览表

普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 普通型 普通型 普通型 普通型

731 732 73201 733 734

736

737

738

739

740 74001

741 74101

742 743 746 747 748 749 750 751 752 753 756 758 759 762 763 76301 764 76401 765 76501

平安育英年金终身保险(9906) 平安育英年金保险(2004) 平安长青终身养老年金保险(A)(9906) 平安长青终身养老年金保险(B)(9906) 平安长青终身养老年金保险(B,2004) 平安全福保本终身保险(9906) 平安永福终身保险(9906) 平安附加重疾终身保险(9906) 平安附加重疾终身保险(2000) 平安附加防癌终身保险(9906) 平安附加防癌终身保险(2000) 平安康泰终身保险(甲)(9906) 平安附加万寿两全保险(9906) 平安附加万寿两全保险(2000) 平安附加万寿两全保险(2004) 平安福寿两全保险(9906) 平安福寿两全保险(2004) 平安永利两全保险(1999) 平安永利两全保险(2004) 平安祥福终身保险(A)(1999) 平安祥福终身保险(B)(1999) 子女教育保险(A)(1999) 子女教育保险(B)(1999) 少儿终身幸福平安保险转换条款 少儿终身平安保险(新)转换条款 少儿终身平安保险(9712)转换条款 平安鸿利两全保险(分红型) 平安鸿盛终身寿险(分红型) 平安世纪彩虹少儿两全保险(分红型) 平安鸿祥两全保险(分红型) 平安千禧红两全保险(分红型,C) 平安世纪栋梁少儿两全保险(分红型) 平安千禧红两全保险(分红型,D) 平安世纪同祥终身寿险(分红型) 平安世纪同祥终身寿险(分红型,2004) 平安康盛终身男性重大疾病保险 平安康盛终身男性重大疾病保险(2004) 平安康顺终身女性重大疾病保险 平安康顺终身女性重大疾病保险(2004)

江苏zoz2年养老金上调方案

江苏zoz2年养老金上调方案

1、普遍调整

(1)江苏省退休人员每人每月统一增加34元基本养老金。

(2)退休人员养老保险缴费年限在15元及以下的部分,缴费年限每满1年,每月基本养老金增加2元。

缴费年限在15年以上25年及以下的部分,缴费年限每满一年,每月增加3元养老金。

缴费年限在25年以上,每满一年增加4.8元。

注:按缴费年限增加的基础养老金不足30元,将按照30元标准增加。

(3)在退休人员调整基本养老金的标准上增加1.4%养老金。

2、适当倾斜调整

(1)向高龄人员倾斜

2018年12月31日前年满70周岁不满75周岁退休人员、退职人员每月分别增加25元、15元。

2018年12月31日前年满75周岁不满80周岁退休人员、退职人员每月分别增加35元、25元。

2018年12月31日前年满80周岁以上的退休人员、退职人员,每月增加分别增加45元、35元。

(2)企业退休军转干部

对于基本养老金偏低的企业退休军转干部,调整后养老金低于平均水平将按平均水平发放。

调整对象

参加江苏省企业、机关事业单位基本养老保险,并在2018年12月31日按照规定办理了退休、退职手续已按照规定按月领取养老金的退休人员。

综合以上介绍,2022年江苏省退休人员养老金的调整,每个人的上涨金额可能会不一样,养老金的上涨除了普遍调整的金额,还对高龄人员进行了倾斜,。

2024年江苏扬州退休养老金上调方案扬州养老保险领取条件

2024年江苏扬州退休养老金上调方案扬州养老保险领取条件嘿,各位扬州的小伙伴们,今天咱们来聊聊一个大家都关心的话题——2024年江苏扬州退休养老金上调方案以及养老保险领取条件。

毕竟,养老可是关系到每一个人晚年生活的幸福指数,咱们可得好好研究研究。

得告诉大家一个好消息,2024年江苏扬州退休养老金上调那是板上钉钉的事情了。

咱们国家一直致力于改善民生,提高退休人员的养老金待遇,这次上调养老金,就是为了让广大退休人员能够过上更加幸福、舒适的晚年生活。

1.基础养老金上调:按照国家规定,基础养老金上调幅度为3%。

这样一来,每位退休人员的养老金都会有所增加,日子过得更加滋润。

2.个人账户养老金上调:个人账户养老金上调幅度为2%。

这个部分主要是根据个人缴费年限和缴费基数来计算的,上调之后,大家的个人账户养老金也会相应增加。

3.调整挂钩因子:挂钩因子是影响养老金待遇的一个重要因素,2024年江苏扬州退休养老金上调方案中,挂钩因子也有所调整,使得养老金待遇更加合理。

说完上调方案,咱们再来聊聊养老保险领取条件。

这个部分可是关系到大家能否顺利领到养老金的关键。

1.年龄条件:男性需年满60周岁,女性需年满50周岁。

这个年龄条件是根据国家法定退休年龄来确定的,大家都得遵守。

2.缴费年限条件:养老保险缴费年限需满15年。

这个条件是为了确保退休人员有足够的缴费年限,以便在退休后能够享受到养老金待遇。

3.参保条件:在扬州市参加养老保险的居民,且在退休前已经缴纳养老保险费。

4.领取条件:退休人员需携带身份证、户口簿、退休证等相关证件,到指定银行领取养老金。

说了这么多,相信大家对2024年江苏扬州退休养老金上调方案以及养老保险领取条件有了更清晰的了解。

咱们来聊聊这个方案对我们生活的影响。

养老金上调意味着退休人员的收入增加,生活质量得到提高。

这样一来,大家有更多的闲钱去旅游、养生、学习,丰富自己的晚年生活。

养老保险领取条件的明确,让广大退休人员有了明确的奋斗目标。

20120730 平安老产品-递增养老

418递增养老704递增9704 709递增9712

?

中国已成为世界老人最多的国家,老龄人口的威胁,使现代人越来越担忧养老问题。

29.8272316.412.11060岁以上54.5057.2159.9064.8067.9064.6015-59岁15.7015.7917.1018.8020.0025.400-14岁2050年2040年

2030年

2020年

2010年

2000年

时间

未来45年人口年龄结构%

退休=安享晚年

从60岁到80岁,只是吃饭一项就要花21.9万,而这只是衣、食、住、行、医等最基本消费

中的一项。

10元*3餐*365天*20年=219000元

社会养老的七大问题

•社保不是永远不变

•社保不是随取随有

•社保不是一定能够

•社保不保肯定保本

•社保不是随意交费

•社保领取相对死板

•社保不是人人都有

养老金的四要素

1.要足额:每年提留,逐年累积

2.要安全:选准最具实力的金融机构代为储备

3.要保值:所选的机构必须具备相当的资金运作的能力与盈利能力

4.要专用:储备金的用途确定后,中途不能轻易挪为它用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

递增养老年金保险条款

为建立健全养老保险制度,促进养老事业发展,特举办本保险。

第一章投保条件

第一条凡16周岁以上、60周岁以下,身体健康、能正常劳动或工作者,均可参加本保险。

第二条符合上述条件的个人或经本人同意后,其配偶、直系亲属及其他有抚养关系的人,均可作为投保人向中国平安保险公司(以下简称本公司)投保本保险。

第二章交费期与领取期

第三条 本保险交费期分为十年、十五年、二十年、三十年四个档次。

投保人在投保时可任选其中一档,但以交费期满时被保险人年龄不超过七十周岁为限。

第四条本保险规定的开始领取养老金的年龄为五十周岁、五十五周岁、六十周岁、六十五周岁及七十周岁,投保人在投保时,应选定开始领取养老金的年龄,但不得小于交费期满时的年龄。

本保险领取期自选定的领取年龄开始至本保险责任履行完毕时止。

第三章保险期限

第五条 本保险自本公司同意承保并且投保人交纳第一期保险费时起生效,至本保险责任履行完毕时终止。

第四章保险责任

第六条 本保险以份为单位,投保人至少应投保一份。

在保险有效期内,每一份保险,本公司所负的保险责任为:

(1)在约定的领取年龄前,被保险人如因意外事故致死或保单生效180天后因病死亡,给付10000元的死亡保险金,保险责任即行终止。

(2)在交费期内,被保险人如因意外事故致残,根据残疾程度,按照《中国平安保险公司人身意外伤害残废给付标准》给付残废保险金,最高以10000元为限。

(3)被保险人如生存至约定的领取年龄,首年每月可领取100元养老金,以后每年在上年基础上按5%的幅度增长,如被保险人未领满十年死亡,其受益人可继续领取,直至领满十年,保险责任即行终止;如被保险人领满十年后仍生存,可继续领取,直至被保险人身故,保险责任终止。

(4)被保险人如在领取养老金后死亡,其受益人可领取2000元的身故保险金。

第五章除外责任

第七条对于被保险人因下列情形导致的死亡或残废,本公司不负给付保险金的责任:(1)保单生效后180天内因疾病死亡或残废;

(2)投保人、受益人的故意行为;

(3)被保险人在合同订立或复效后两年内的自杀行为;

(4)战争、军事行动、动乱或暴乱等原因;

(5)被保险人的违法犯罪行为;

(6)因原子或核子能装置所造成的爆炸、灼烧或辐射;

(7)被保险人在合同订立或复效之日起两年内患后天免疫不全症候群疾病(AIDS)。

第六章保险费的交付

第八条保险费可按年、半年、季、月分期交付,每份保险应交纳的保险费见附表。

自保险合同生效后,第二期以后的分期保险费应按照本保险单所载交付方式及日期,向本公司所指定的地点交付。

第二期以后分期保险费到期未交付者,则自保险单所载交付日期后的30日为宽限期。

逾宽限期仍未交付,而又无保险费的垫交,本合同即行失效。

如宽限期内发生保险事故,本公司仍负保险责任,但应从所给付的保险金中扣除欠缴保险费及利息。

第七章保险费的垫交

第九条第二期以后的分期保险费超过宽限期仍未交付,而本合同当时的退保金扣除贷款本息后的差额,足以垫交保险费及利息的,除投保人事前另有书面的反对声明外,本公司应自动垫交其所欠保险费及利息,使本合同继续有效。

此项垫交的利息,按当时人民银行规定的5年定期储蓄存款利率计算。

而当垫交保险费的本息达到退保金数额时,本合同效力即行终止。

第八章保险合同的复效

第十条 本合同失效后两年内,如果被保险人身体健康并能正常工作,投保人可填写复效申请书及被保险人体检书,申请复效。

在复效申请经本公司同意,并且投保人交清所欠的保险费及利息后,自次日起本合同恢复效力。

第九章合同的解除

第十一条 在投保或申请复效时,投保人和被保险人对有关本公司的各种询问应据实说明。

在合同生效或复效后,若发现说明不实,本公司有权解除合同,且只退还所收保险费的90%。

如已发生保险事故,本公司则不负保险责任。

上述合同解除权,本公司应在知道有解除原因的1个月内行施,逾期权利即告放弃。

第十章合同的终止

第十二条 交付保险费满两周年,并且保险期已满两周年的,投保人可提出退保申请。

本公司接到申请后将及时按规定给付退保金。

但开始领取养老金后,不得再申请退保。

申请退保时,投保人应提供如下证件:

(1)保险单;

(2)退保申请书;

(3)投保人的身份证;

(4)其他必要的证明材料。

第十一章保险金申请手续

第十三条 被保险人申领养老年金时,应出具下列证明:

(1)保险单(或领取证);

(2)被保险人的身份证件;

(3)其他必要的证明材料。

第十四条 被保险人在保险单有效期内,因意外事故或保单生效180天后因疾病身故,本公司按本条款规定的保险金额给付身故保险金。

申领身故保险金时,受益人应出具下列证件:

(1)保险单;

(2)保险金领取申请书;

(3)公安部门、医疗机构(县级以上)出具的死亡证明;

(4)受益人的身份证件;

(5)其他必要的证明材料。

第十五条 被保险人在交费期内,因意外事故致残,经县级以上医院或本公司指定医院诊断确认后,本公司按规定标准给付残废保险金。

申领残废保险金时,被保险人应出具下列证件:

(1)保险单;

(2)保险金领取申请书;

(3)被保险人的身份证明;

(4)县级以上或本公司指定医院的残废诊断证明;

(5)其他必要的证明材料。

第十二章失踪处理

第十六条 被保险人在本保险合同有效期内失踪,经法院宣告死亡者,本公司根据该裁决所确定的死亡日期,按本合同规定垫付身故保险金。

若日后发现被保险人生还时,受益人应将该笔已领取的身故保险金于1个月内退还本公司。

同时在投保人补交了被保险人失踪期间所欠的保险费及利息后,本合同给付受益人失踪期间应领取的保险金。

第十三章保险事故的通知与保险金的申请时间

第十七条受益人或被保险人应在知道被保险人死亡或其他保险事故发生后的10日内以书面形式通知本公司,并及时提供有关必要材料。

自保险事故发生之日起1年内,受益人或被保险人不提出给付申请,即视为自动放弃权益,本公司不再负给付保险金责任。

第十四章合同内容的变更

第十八条投保人在本合同有效期间内,可申请减少保险金额,但减额后的保险金额,不得低于本保险的最低承保金额。

其减少部分按退保处理。

减额后的保费按新标准交纳。

第十九条 投保人在本合同有效期间内,亦可申请增加保险金额,经本公司同意,在投保人补交了增加部分的保单价值准备金后,保额即可增加。

增额后的保费按新标准交纳。

第十五章保单贷款

第二十条在交付保险费满两年,并且保险期限已满两年的,投保人如有急需,可以凭保险单向本公司申请贷款。

贷款金额不得超过保险单规定退保金的70%,贷款期限最长不超过6个月,贷款利率按同期银行贷款利率上浮10%计算。

贷款利息在贷款到期时一并结算归还。

如果到期不还,贷款本息达到退保金数额时,本合同的效力即行终止。

第十六章年龄的计算及错误的处理

第二十一条被保险人的年龄以足岁计算。

投保人在申请投保时,应将被保险人的真实年龄在投保单上填明,如果发生错误,则按下列规定办理:

(1)真实年龄超过本合同规定的最高年龄者,则合同无效,所交保险费无息退还投保人;

(2)真实年龄未到本合同规定的最小年龄者,保险合同自被保险人到达最低承保年龄当日起生效;

(3)错误的年龄大于真实年龄而导致多交保险费的,本公司无息退还多交部分的保险费;

(4)错误的年龄小于真实年龄的,应补交保险费的差额及利息。

如在保险事故发生后发觉,则按实缴保费与应缴保费的比例确定保险金额。

第十七章受益人的指定及变更

第二十二条投保人在征得被保险人同意的情况下,可以指定或申请变更受益人。

变更受益人须向本公司提出书面申请,经批注后生效。

没有指定受益人或受益人先于被保险人死亡的,被保险人的法定继承人即为受益人。

第十八章其他

第二十三条投保人的地址如有变更,应及时通知本公司。

否则,本公司按所知投保人的最后住址发送的通知,即视为已送达投保人。

第二十四条合同发生争议而又协商无效时,双方可通过仲裁机构或向保险单签发地法院提起诉讼。