原始单据粘贴单

单据报销粘贴单

1、报销单是填写报销内容的,粘贴单是粘贴单据用的。

2、报销单是原始凭证,粘贴但不是。

3、粘贴单是粘贴报销单据的,可以混在一起贴,但在填写报销单时要分开添,比如油费写一起,餐费加在一起写。

4、报销单可以同时填写几个人报销的费用,只是报销人能分清每个人的金额就行。

5、不要粘在一起,把它们排列好就行,粘了反而不利于装订。

补充:如何粘贴报销单据粘贴单?没特别要求,只要粘贴工整,别人核对时能够看清楚就可以。

注意几小点:根据财务要求粘贴纸的大小粘贴在粘贴纸的范围内。

很多很小的纸要摊开粘贴,比如停车费特别多,粘在A4纸的半张纸上时,可以摊开几行粘满,财务容易装订。

粘贴单据时最好要分类粘贴,不同的类可以粘在不同的纸上(视原始单据的多少而定)粘贴较小票据时要给装订留一定的装订空间,方便装订后还能查阅。

补充:1、报销单是填写报销内容的,粘贴单是粘贴单据用的。

2、报销单是原始凭证,粘贴但不是。

3、粘贴单是粘贴报销单据的,可以混在一起贴,但在填写报销单时要分开添,比如油费写一起,餐费加在一起写。

4、报销单可以同时填写几个人报销的费用,只是报销人能分清每个人的金额就行。

5、不要粘在一起,把它们排列好就行,粘了反而不利于装订。

6、根据财务要求粘贴纸的大小粘贴在粘贴纸的范围内。

很多很小的纸要摊开粘贴,比如停车费特别多,粘在A4纸的半张纸上时,可以摊开几行粘满,财务容易装订。

粘贴单据时最好要分类粘贴,不同的类可以粘在不同的纸上(视原始单据的多少而定)粘贴较小票据时要给装订留一定的装订空间,方便装订后还能查阅。

补充:1、报销单是填写报销内容的,粘贴单是粘贴单据用的。

2、报销单是原始凭证,粘贴但不是。

3、粘贴单是粘贴报销单据的,可以混在一起贴,但在填写报销单时要分开添,比如油费写一起,餐费加在一起写。

4、报销单可以同时填写几个人报销的费用,只是报销人能分清每个人的金额就行。

5、不要粘在一起,把它们排列好就行,粘了反而不利于装订。

6、根据财务要求粘贴纸的大小粘贴在粘贴纸的范围内。

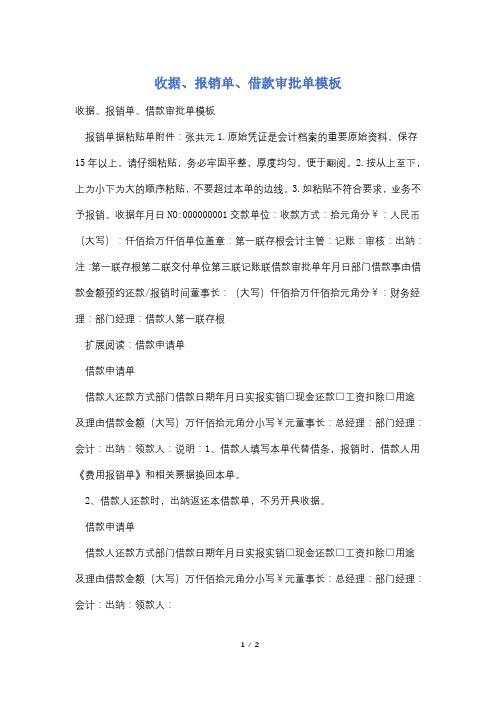

收据、报销单、借款审批单模板

收据、报销单、借款审批单模板

收据、报销单、借款审批单模板

报销单据粘贴单附件:张共元1.原始凭证是会计档案的重要原始资料,保存15年以上,请仔细粘贴,务必牢固平整,厚度均匀,便于翻阅。

2.按从上至下,上为小下为大的顺序粘贴,不要超过本单的边线。

3.如粘贴不符合要求,业务不予报销。

收据年月日NO:000000001交款单位:收款方式:拾元角分¥:人民币(大写):仟佰拾万仟佰单位盖章:第一联存根会计主管:记账:审核:出纳:注:第一联存根第二联交付单位第三联记账联借款审批单年月日部门借款事由借款金额预约还款/报销时间董事长:(大写)仟佰拾万仟佰拾元角分¥:财务经理:部门经理:借款人第一联存根

扩展阅读:借款申请单

借款申请单

借款人还款方式部门借款日期年月日实报实销□现金还款□工资扣除□用途及理由借款金额(大写)万仟佰拾元角分小写¥元董事长:总经理:部门经理:会计:出纳:领款人:说明:1、借款人填写本单代替借条,报销时,借款人用《费用报销单》和相关票据换回本单。

2、借款人还款时,出纳返还本借款单,不另开具收据。

借款申请单

借款人还款方式部门借款日期年月日实报实销□现金还款□工资扣除□用途及理由借款金额(大写)万仟佰拾元角分小写¥元董事长:总经理:部门经理:会计:出纳:领款人:

说明:1、借款人填写本单代替借条,报销时,借款人用《费用报销单》和相关票据换回本单。

2、借款人还款时,出纳返还本借款单,不另开具收据。

报销单据粘贴规范

报销单据粘贴规范1、领取《原始数据粘贴单》,在单据上粘贴发票。

2、发票或原始单据从右到左,先⼩张后⼤张粘贴。

粘贴时请切勿使⽤双⾯胶。

3、粘贴的票据与粘贴单上下、左右对齐,不可超过贴单上下及左右边界,每张票据约错开1厘⽶左右的距离,票据呈鱼鳞状分布。

4、粘贴发票或原始单据总的要求是分类粘贴,粘贴单整齐、平整、均匀。

发票盖章不能通过的5种情况:没有填企业税号的普通发票⾃2017年7⽉1⽇起,购买⽅为企业的,索取增值税普通发票时,应向销售⽅提供纳税⼈识别号或统⼀社会信⽤代码,企业取得普通发票未填写税号不得报销⼊账。

2发票备注栏填写项⽬不全的费⽤发票是否存在应该填写发票备注栏但是未填写的发票,如:取得的运输费发票、装修费发票、施⼯费发票、房屋租⾦发票等等。

3发票章盖得不规范是否存在盖章错误(盖得财务章或者是公章)、盖章模糊、或者未加盖发票专⽤章等。

4发票开具办公⽤品等笼统名称销售⽅开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买⽅要求填开与实际交易不符的内容,开具不实的发票,不能报销。

5发票与实际业务不吻合取得商品跟你开具的发票不⼀样,涉嫌虚开发票,这样的费⽤发票不能报销。

发票发票抬头开具个⼈的,以下个⼈抬头发票可以⼊账报销:机票和⽕车票、出差过程的⼈⾝意外保险费、个⼈抬头的财政收据的签证费、符合职⼯教育费范围的职业技能鉴定、职业资格认证等经费⽀出以及医药费票据等。

个⼈通讯费直接并⼊⼯资核算,代扣个⼈所得税。

发票盖章能通过的5种情况:1盖了发票专⽤章,但是盖的不清晰可以在旁边补盖⼀个清晰的章,或者将发票作废//冲红。

可以在旁边补盖⼀个清晰的章,或者将发票作废2盖成财务专⽤章或公章,不可以。

3既盖了财务专⽤章,⼜盖了发票专⽤章,不可以4根据《中华⼈民共和国发票管理办法》第三⼗五条规定,未加盖发票专⽤章的5发票专⽤章盖反了(字朝下),发票有效。

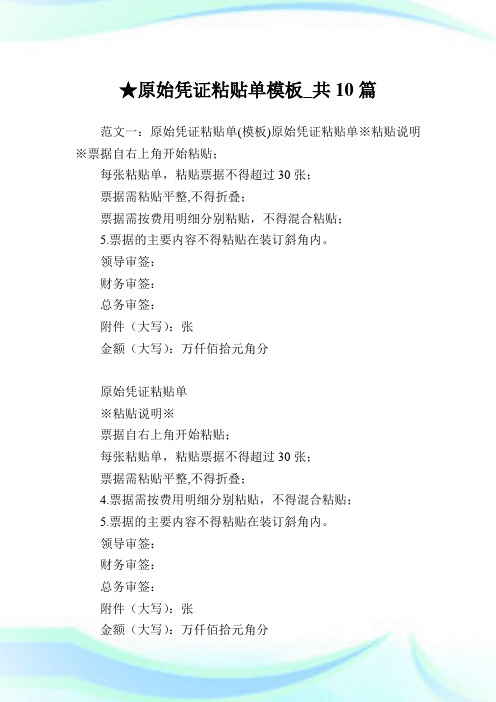

原始凭证粘贴单样板_共10篇.doc

★原始凭证粘贴单模板_共10篇范文一:原始凭证粘贴单(模板)原始凭证粘贴单※粘贴说明※票据自右上角开始粘贴;每张粘贴单,粘贴票据不得超过30张;票据需粘贴平整,不得折叠;票据需按费用明细分别粘贴,不得混合粘贴;5.票据的主要内容不得粘贴在装订斜角内。

领导审签:财务审签:总务审签:附件(大写):张金额(大写):万仟佰拾元角分原始凭证粘贴单※粘贴说明※票据自右上角开始粘贴;每张粘贴单,粘贴票据不得超过30张;票据需粘贴平整,不得折叠;4.票据需按费用明细分别粘贴,不得混合粘贴;5.票据的主要内容不得粘贴在装订斜角内。

领导审签:财务审签:总务审签:附件(大写):张金额(大写):万仟佰拾元角分原始凭证粘贴单※粘贴说明※票据自右上角开始粘贴;每张粘贴单,粘贴票据不得超过30张;票据需粘贴平整,不得折叠;票据需按费用明细分别粘贴,不得混合粘贴;5.票据的主要内容不得粘贴在装订斜角内。

领导审签:财务审签:总务审签:附件(大写):张金额(大写):万仟佰拾元角分原始凭证粘贴单※粘贴说明※票据自右上角开始粘贴;每张粘贴单,粘贴票据不得超过30张;票据需粘贴平整,不得折叠;票据需按费用明细分别粘贴,不得混合粘贴;5.票据的主要内容不得粘贴在装订斜角内。

领导审签:财务审签:总务审签:附件(大写):张金额(大写):万仟佰拾元角分原始凭证粘贴单※粘贴说明※票据自右上角开始粘贴;每张粘贴单,粘贴票据不得超过30张;票据需粘贴平整,不得折叠;4.票据需按费用明细分别粘贴,不得混合粘贴;5.票据的主要内容不得粘贴在装订斜角内。

领导审签:财务审签:总务审签:附件(大写):张金额(大写):万仟佰拾元角分原始凭证粘贴单※粘贴说明※票据自右上角开始粘贴;每张粘贴单,粘贴票据不得超过30张;票据需粘贴平整,不得折叠;票据需按费用明细分别粘贴,不得混合粘贴;5.票据的主要内容不得粘贴在装订斜角内。

领导审签:财务审签:总务审签:附件(大写):张金额(大写):万仟佰拾元角分范文二:原始凭证粘贴单(模板)原始凭证粘贴单费用明细:车票、火车票、飞机票费:票据自左往右开始粘贴,按照小票在下,大票在上错层粘贴;出租车费:2.每张粘贴单,粘贴票据不得超过30张,如本次出差涉及多个地点按地点分单粘贴;住宿费:3.票据需粘贴平整,不得折叠;餐费:4.票据需按费用类别分别粘贴,不得混合粘贴,并按照发生的日期从前往后依次粘贴;出差补贴:5.票据的主要内容不得粘贴在装订斜角内。

原始凭证的粘贴方法和要求

原始凭证的粘贴方法和要求如下:

1.保证凭证整洁、美观、平整、便于查阅。

2.粘贴时横向进行,从右至左,并应粘在原始凭证的左边,逐张左移,后一张

右边压住前一张的左边,每张附件只粘左边的0.5~1厘米长,粘牢即可。

粘好以后要捏住记账凭证的左上角向下抖几下,看是否有未粘住或未粘牢的。

3.粘贴小票:小票应粘贴在原始凭证粘贴单上,尽量不要用胶水,以防日后霉

变和给装订带来不便。

过窄过短的附件,不能直接装订时,应进行必要的加工后再粘贴于特制的原始凭证粘贴纸上,然后再装订粘贴纸。

4.折叠A4纸大小的单据时,应将有字的一面在上折叠,折痕与粘贴单下边对

齐。

适当剪口,内折,以方便翻阅、查阅。

5.若有裁剪单据的要求时,应折后用裁纸刀裁开,避免手撕,使单据产生毛边。

以上是粘贴原始凭证的具体方法和要求,按照上述步骤操作后,既可以保证凭证的整洁和美观,也方便后续的查阅和使用。

原始凭证粘贴单

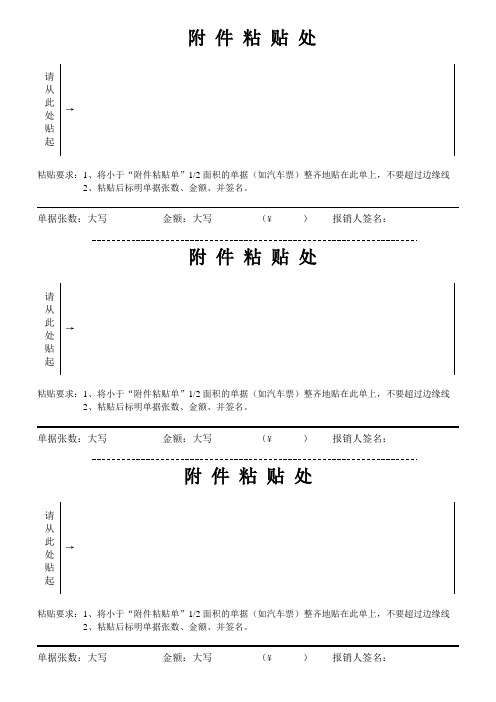

附件粘贴处

请

从

此

→

处

贴

起

粘贴要求:1、将小于“附件粘贴单”1/2面积的单据(如汽车票)整齐地贴在此单上,不要超过边缘线

2、粘贴后标明单据张数、金额、并签名。

单据张数:大写金额:大写(¥ )报销人签名:

附件粘贴处

请

从

此

→

处

贴

起

粘贴要求:1、将小于“附件粘贴单”1/2面积的单据(如汽车票)整齐地贴在此单上,不要超过边缘线

2、粘贴后标明单据张数、金额、并签名。

单据张数:大写金额:大写(¥ )报销人签名:

附件粘贴处

请

从

此

→

处

贴

起

粘贴要求:1、将小于“附件粘贴单”1/2面积的单据(如汽车票)整齐地贴在此单上,不要超过边缘线

2、粘贴后标明单据张数、金额、并签名。

单据张数:大写金额:大写(¥ )报销人签名:。

票据粘贴单模板

黏

2. 票据需按同类票据(如:餐费类、汽车类、火车类等)集中分类黏贴,不得混合粘贴;

Байду номын сангаас

贴 单

据 3. 票据比较多时可使用多张粘贴单;每张粘贴单,粘贴票据不得超过20张;

不 超

4. 票据需粘贴平整,不得折叠;

粘

过

5. 票据粘贴不得超过在装订线,应在票据黏贴处内进行粘贴

此

线 贴 6、将正确的票据张数、票据金额填写在此单的右上角。

7 处

领

款

注 人1

意 事

、 2 3

项、

票 据 粘

黏 贴从 单左 不至 超右 过平 此铺 线黏

贴

经 办 人

XXXXXX有限公司

票据张数

原始凭证粘贴单

合计金额

注 :1 、 请 将 需 报 销 的 单 据 在 此 单 上 顺 序 粘 贴 。

2、 将 正 确 的 票 据 张 数 填 写 在

XXXXXX有限公司

原始凭证粘贴单

报销人

票据张数

合计金额

※粘贴说明※

票 1. 票据粘贴可直接覆盖在此处,自左至右沿上边以鱼鳞式粘贴票据,

黏

2. 票据需按同类票据(如:餐费类、汽车类、火车类等)集中分类黏贴,不得混合粘贴;

贴 单

据 3. 票据比较多时可使用多张粘贴单;每张粘贴单,粘贴票据不得超过20张;

不 超

4. 票据需粘贴平整,不得折叠;

粘

过

5. 票据粘贴不得超过在装订线,应在票据黏贴处内进行粘贴

此

线 贴 6、将正确的票据张数、票据金额填写在此单的右上角。

7 处

领

款

注 人1

意 事

、 2 3

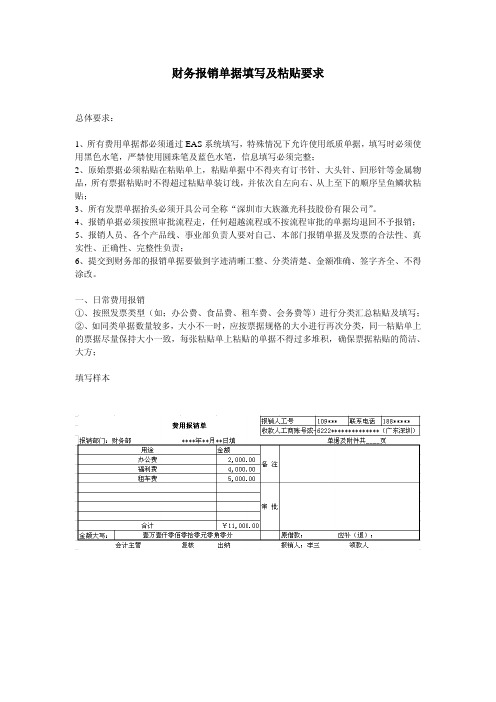

财务报销单据填写及粘贴要求

财务报销单据填写及粘贴要求总体要求:1、所有费用单据都必须通过EAS系统填写,特殊情况下允许使用纸质单据,填写时必须使用黑色水笔,严禁使用圆珠笔及蓝色水笔,信息填写必须完整;2、原始票据必须粘贴在粘贴单上,粘贴单据中不得夹有订书针、大头针、回形针等金属物品,所有票据粘贴时不得超过粘贴单装订线,并依次自左向右、从上至下的顺序呈鱼鳞状粘贴;3、所有发票单据抬头必须开具公司全称“深圳市大族激光科技股份有限公司”。

4、报销单据必须按照审批流程走,任何超越流程或不按流程审批的单据均退回不予报销;5、报销人员、各个产品线、事业部负责人要对自己、本部门报销单据及发票的合法性、真实性、正确性、完整性负责;6、提交到财务部的报销单据要做到字迹清晰工整、分类清楚、金额准确、签字齐全、不得涂改。

一、日常费用报销①、按照发票类型(如;办公费、食品费、租车费、会务费等)进行分类汇总粘贴及填写;②、如同类单据数量较多,大小不一时,应按票据规格的大小进行再次分类,同一粘贴单上的票据尽量保持大小一致,每张粘贴单上粘贴的单据不得过多堆积,确保票据粘贴的简洁、大方;填写样本粘贴样本二、餐费报销①、根据用餐时间及次数分行填写,注明清楚时间、客户名称、用餐人员,一次用餐不能用两家餐厅的发票进行报销。

填写样本粘贴样本三、差旅费报销①按照时间的先后顺序填写报销单据,一次性连续几个地方出差的要按照地点先后顺序填写清楚;②报销中出差补助标准是根据出差地填写(包干),天数是根据住宿晚上,如3月5号出发到达3月8号回来,补助天数就是3天;③火车票、汽车票、的士、公交票等交通票据按照时间的先后顺序粘贴票据、思路清晰在粘贴单上注明清楚起止地方及金额,或者填写《交通费用报销明细表》,高铁票、国外的士票硬卡片类型票据要整张粘贴在粘贴单上;④住宿发票要注明清楚起止日期,有提前开票、后续补开及定额发票要注明清楚住宿几个晚上及每晚住宿费金额、合计额。

填写样本粘贴样本图一、《报销单据粘贴单》,报销单据粘贴不能超过装订线。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

原始单据粘贴单

粘贴单据注意事项:

1、原始报销单据必须填写完整,单据粘贴在粘贴单范围内,勿超越左边装订线,

勿伸出粘贴单外,遇原始单据纸面过大时,可折小后粘贴其一端。

2、原始单据必须按业务分类粘贴,如火车票、出租车票、购材料发票等。

3、同类单据过多,应按发票出具单位或按金额分类粘贴。

并标明张数。

4、原始单据过多,粘贴单正面不够粘贴时,可续张粘贴,不能粘贴在反面。

5、本粘贴单除左上角点线区外,均可粘贴,但下边横框内只能覆盖,不可粘贴。

6、粘贴单据注意事项文字说明的位置可以粘贴覆盖。

…………………………………………………………………………………………………………………………………………………

原始单据粘贴单

粘贴单据注意事项:

7、原始报销单据必须填写完整,单据粘贴在粘贴单范围内,勿超越左边装订线,

勿伸出粘贴单外,遇原始单据纸面过大时,可折小后粘贴其一端。

8、原始单据必须按业务分类粘贴,如火车票、出租车票、购材料发票等。

9、同类单据过多,应按发票出具单位或按金额分类粘贴。

并标明张数。

10、原始单据过多,粘贴单正面不够粘贴时,可续张粘贴,不能粘贴在反面。

11、本粘贴单除左上角点线区外,均可粘贴,但下边横框内只能覆盖,不可粘贴。

12、粘贴单据注意事项文字说明的位置可以粘贴覆盖。