平安保险825逸享人生养老年金保险(万能型)条款

逸享人生之销售技巧

第六句:养老金放到保险公司安全

• 安全的现金流 • 资金安全度高 • 保险公司可以倒闭,但客户的权益不会受影响(保险法

第九十二条:经营有人寿业务的保险公司被依法撤销或 者被依法宣告破产的,其持有的人寿保险合同……必须 转让给其他 ……保险公司) • 银行破产时,要先支付清算费用、所欠职工工资和劳动 保险费用,后支付个人储蓄存款的本金和利息(商业银 行法第七十一条:……商业银行破产清算时,在支付清 算费用、所欠职工工资和劳动保险费用后,应当优先支 付个人储蓄存款的本金和利息)

•

加强自身建设,增强个人的休养。2020年12月2日下 午5时20分20.12.220.12.2

•

追求卓越,让自己更好,向上而生。2020年12月2日 星期三 下午5时20分32秒17:20:3220.12.2

•

严格把控质量关,让生产更加有保障 。2020年12月 下午5时 20分20.12.217:20Dec ember 2, 2020

19

二、导入费用

1、每年吃穿住消费多少? 2、医疗费用? 3、计算通胀数据

养老其实是一笔很大的开销!

话术:可以借助刊中刊第5-6页

你看这里,退休后每年的衣食住行大约需要2万块, 还有老年时的医疗费也是不少的开支。还没有算通胀 呢,假设每年通胀3%,如果要维持每月3000块的退休 生活,退休前至少要准备130多万呢。

重疾:可能发生,可能不发生 重疾死亡率——3.8/1000

养老:一定会发生 几乎100%的人要面对养老

5

第二句:不知道要过怎样的养老生活

养老风险

1. 2.

不确定自己有多么长寿 不确定退休后的生活品质

因为不确定 所以为养老担忧

6

第三句:养老金的定义

平安智盈人生终身寿险(万能型)详细条款--合同

平安智盈人生终身寿险(万能型)详细条款--合同本页仅作为文档页封面,使用时可以删除This document is for reference only-rar21year.March平安智盈人生终身寿险(万能型)详细条款--合同在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

1.您与我们的合同1.1合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

“平安智盈人生终身寿险(万能型)合同”以下简称为“本主险合同”。

1.2合同生效本主险合同自我们同意承保、收取首期期交保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。

本主险合同生效日以后每年的对应日是保单周年日。

保单年度、保险费应交日均以该日期计算。

如果当月无对应的同一日,则以该月最后一日作为对应日。

1.3犹豫期自您签收本主险合同次日起,有10天的犹豫期。

在此期间您可以认真审视本主险合同,若您在此期间提出解除合同,需要填写书面申请书,并提供您的保险合同及身份证明,我们会无息退还您所交的全部保险费。

自您书面申请解除合同之日起,本主险合同即被解除,我们自始不承担保险责任。

1.4保险期间本主险合同的保险期间为终身,自本主险合同生效日起至被保险人身故时止。

2.我们提供的保障2.1保险金额(1)基本保险金额本主险合同的基本保险金额由您在投保时与我们约定并在保险单上载明,投保时的基本保险金额须符合我们当时的投保规定。

若该金额发生变更,则以变更后的金额为基本保险金额。

(2)保险金额本主险合同的保险金额等于保单价值的105%和基本保险金额两者的较大者。

2.2保险责任在本主险合同有效期内,我们承担如下保险责任:身故保险金被保险人身故,我们按身故当时的保险金额给付“身故保险金”,本主险合同终止。

2.3基本保险金额的变更下列情形会引起基本保险金额变更:(1)交纳追加保险费在我们收到您的追加保险费后,基本保险金额按追加保险费等额增加。

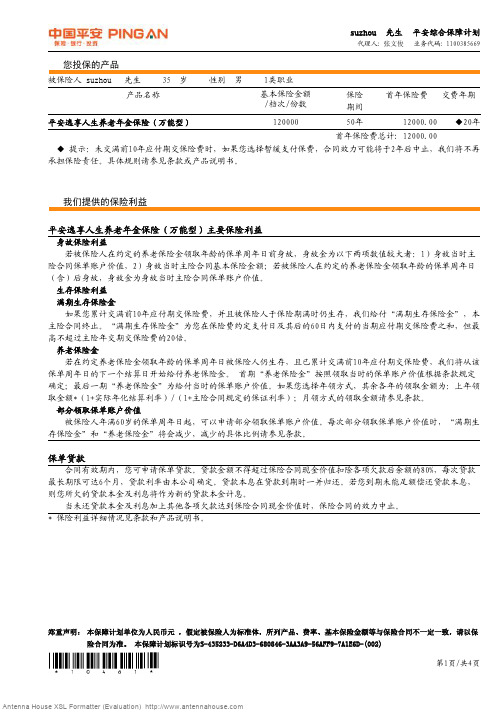

建议书_suzhou_逸享人生35男

您投保的产品被保险人suzhou 先生 35 岁 性别 男 1类职业产品名称基本保险金额/档次/份数保险期间首年保险费交费年期平安逸享人生养老年金保险(万能型)12000050年12000.00◆20年首年保险费总计:12000.00◆提示:未交满前10年应付期交保险费时,如果您选择暂缓支付保费,合同效力可能将于2年后中止,我们将不再承担保险责任。

具体规则请参见条款或产品说明书。

我们提供的保险利益平安逸享人生养老年金保险(万能型)主要保险利益若被保险人在约定的养老保险金领取年龄的保单周年日前身故,身故金为以下两项数值较大者:1)身故当时主险合同保单账户价值,2)身故当时主险合同基本保险金额;若被保险人在约定的养老保险金领取年龄的保单周年日(含)后身故,身故金为身故当时主险合同保单账户价值。

生存保险利益满期生存保险金如果您累计交满前10年应付期交保险费,并且被保险人于保险期满时仍生存,我们给付“满期生存保险金”,本主险合同终止。

“满期生存保险金”为您在保险费约定支付日及其后的60日内支付的当期应付期交保险费之和,但最高不超过主险年交期交保险费的20倍。

养老保险金若在约定养老保险金领取年龄的保单周年日被保险人仍生存,且已累计交满前10年应付期交保险费,我们将从该保单周年日的下一个结算日开始给付养老保险金。

首期“养老保险金”按照领取当时的保单账户价值根据条款规定确定;最后一期“养老保险金”为给付当时的保单账户价值。

如果您选择年领方式,其余各年的领取金额为:上年领取金额*(1+实际年化结算利率)/(1+主险合同规定的保证利率);月领方式的领取金额请参见条款。

部分领取保单账户价值被保险人年满60岁的保单周年日起,可以申请部分领取保单账户价值。

每次部分领取保单账户价值时,“满期生存保险金”和“养老保险金”将会减少,减少的具体比例请参见条款。

保单贷款合同有效期内,您可申请保单贷款。

贷款金额不得超过保险合同现金价值扣除各项欠款后余额的80%,每次贷款最长期限可达6个月,贷款利率由本公司确定。

个人养老金保险条款

个人养老金保险条款

个人养老金保险条款是指个人购买的养老金保险产品所约定的保险合同条款。

下面是一些常见的个人养老金保险条款内容:

1. 参保人:约定该保险合同的受保人是谁,通常是购买人本人。

2. 缴费方式:约定交保险费的方式,可以是一次性支付或分期支付。

3. 缴费期限:约定交保险费的期限,一般是按年,有的产品还可以选择按月交费。

4. 保险金额:约定每年或每月可以领取的养老金金额。

5. 领取年限:约定养老金领取的年限,例如可以选择领取到退休年龄或终身领取。

6. 退保规定:约定保险合同解除时的退保规定,包括退还部分或全部保费的金额。

7. 续保规定:约定保险合同的续保规定,包括续保费率和续保年限。

8. 免赔额和免赔期:约定在何种情况下可以领取养老金,有的需要满足一定条件才能领取。

9. 保险责任免除:约定在何种情况下保险公司不承担责任,如自杀、战争等。

10. 保险利益转让:约定是否可以将保险权益转让给其他人。

以上是个人养老金保险条款的一些常见内容,具体条款可能会因保险公司和产品而有所不同,请在购买前仔细阅读并理解保险合同的条款。

同时,建议咨询专业人士以获得更准确的信息。

逸享人生产品基础知识

佣金比例 备注:1、第6年及以后佣金为0; 追加保费的佣金比例为2%。

年交(0-12000的部分) 半年交(0-6000的部分) 季交(0-3000的部分) 月交(0-1000的部分)

15%

4.5%

3%

3%

3%

年交(>12000的部分) 半年交(>6000的部分) 季交(>3000的部分) 月交(>1000的部分)

年龄

60

62

64

66

68

70

72

74

76

78

80

82

84

85

低利率

7280

7280

7280

7280

7280

7280

7280

7280

7280

7280

7280

7280

7280

7283

中利率

12609

13300

14029

14797

15608

16463

17365

18316

19320

20378

21495

22672

须在被保险人年金领取年龄的保单周年日前,且须支付各期应付期交保费或累计交满前10年应付期交保费;

每次最低4000元,超过的部分必须为1000元的整数倍;

主险年交保费12000元~2万元时,每个保单年度累计追加保险费不能超过年交保险费的10倍;

主险年交保费2万元以上(含2万元)时,每个保单年度累计追加保险费可超过年交保险费的10倍;

23914

24572

高利率

16949

18394

19963

21666

23513

平安逸享人生养老年金保险

平安逸享人生养老年金保险(万能型)温馨提示:1、投保年龄:本险投保年龄为18-45周岁。

2、交费方式:年交、半年交、季交、月交(建议年交,本产品是按月结算的,客户利益最大化)3、最少交费:期交保费不得少于12000元,超过12000元时,超过的部分必须为1200元的整数倍;最少10年交费,最长可交至约定领取养老金保单周年日前。

4、追加保费:须在领取养老金前,且须支付各期应付保费或累计交满前10年应付期交保费;期交保费12000—20000元每年累计追加保费不能超过年交保费的10倍,期交在20000元以上(含20000元)方可无限追加;追加最低4000元,超过的部分必须为1000元的整倍数。

追加后基本保险金额等值增加。

5、缓交保费:未交满10年前;可最多缓交4年,前2年保单继续有效,后2年失效(中途可办理复效)。

6、保额可调:在领取养老金之前可变更(增加或减少)“基本保额”,满足人生各阶段侧重保障或侧重投资的不同需求。

7、保单贷款:保单有效期内可随时贷取保单账户价值的80%;来解决临时之需。

8、养老金给付:领取年龄;55岁/60岁/65岁,领取方式;年领或月领,在领取养老金前客户可以随时调整领取年龄和领取方式。

领取养老金之后也可做部分领取或一次性全部领取(账户价值)。

9、满期祝寿金:满期86岁返还全部期交保费,最高不超过期交保费的20倍;不包括追加和缓交的保费。

给付祝寿金保险责任终止。

10、投资保底:该产品保底利率1.75%,目前平安个人万能险每月公布的实际结算利率为准(近几年年回报都大于4%)并且按日计息按月复利滚存,年复利12次。

保单价值或回报公开透明,您可以通过95511,官方网站或登录平安一帐通查询。

11、本险可附加重疾险,详细情况请浏览--《逸享人生养老年金完满保障计划(万能+重疾)》保险利益简表:。

逸享人生投保规则

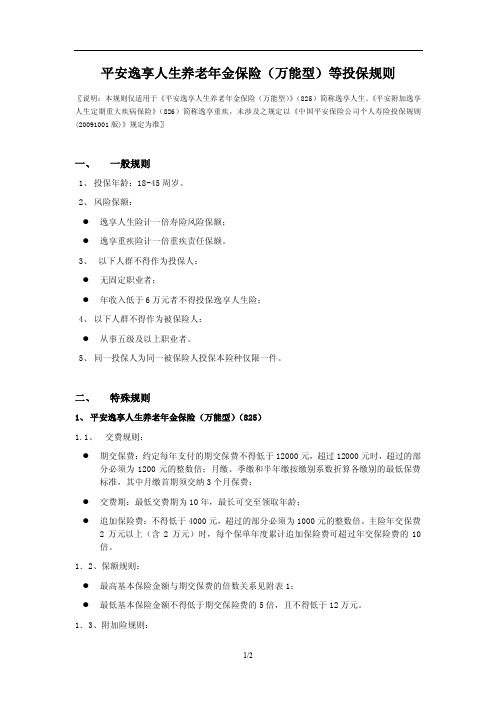

平安逸享人生养老年金保险(万能型)等投保规则〖说明:本规则仅适用于《平安逸享人生养老年金保险(万能型)》(825)简称逸享人生、《平安附加逸享人生定期重大疾病保险》(826)简称逸享重疾,未涉及之规定以《中国平安保险公司个人寿险投保规则(20091001版)》规定为准〗一、一般规则1、投保年龄:18-45周岁。

2、风险保额:●逸享人生险计一倍寿险风险保额;●逸享重疾险计一倍重疾责任保额。

3、以下人群不得作为投保人:●无固定职业者;●年收入低于6万元者不得投保逸享人生险;4、以下人群不得作为被保险人:●从事五级及以上职业者。

5、同一投保人为同一被保险人投保本险种仅限一件。

二、特殊规则1、平安逸享人生养老年金保险(万能型)(825)1.1、交费规则:●期交保费:约定每年支付的期交保费不得低于12000元,超过12000元时,超过的部分必须为1200元的整数倍;月缴、季缴和半年缴按缴别系数折算各缴别的最低保费标准,其中月缴首期须交纳3个月保费;●交费期:最低交费期为10年,最长可交至领取年龄;●追加保险费:不得低于4000元,超过的部分必须为1000元的整数倍。

主险年交保费2万元以上(含2万元)时,每个保单年度累计追加保险费可超过年交保险费的10倍。

1.2、保额规则:●最高基本保险金额与期交保费的倍数关系见附表1;●最低基本保险金额不得低于期交保险费的5倍,且不得低于12万元。

1.3、附加险规则:●仅可以选择附加一年期附加险、逸享重疾(826)、豁免重疾(916)、守护一生(918);●一年期附加险最大可续保年龄必须小于主险约定领取年龄;●豁免重疾07(916)附加于逸享人生险,必须满足下列条件:✓投保人与被保人为同一人,或为被保险人配偶、子女;✓主险基本保险金额与期交保费之比为10倍(含)以上。

2、平安附加逸享人生定期重大疾病保险(826)●仅可以附加于平安逸享人生养老年金保险(万能型)(825),且不得超过对应主险的基本保险金额;●基本保险金额不得低于1万元;●首期扣除初始费用后的保险费(包括年交保险费和追加保险费)须满足以下要求:✓年交方式下,扣除初始费用后的保险费大于等于按照投保时危险保额和年龄计算的主附险的17个月的保障成本;✓半年交方式下,扣除初始费用后的保险费大于等于按照投保时危险保额和年龄计算的主附险11个月的保障成本;✓季交和月交方式下,扣除初始费用后的保险费大于等于按照投保时危险保额和年龄计算的主附险8个月的保障成本;✓年交方式可在金领系统中进行测试(金领开发请注意主附险保障成本应该包括一年期扣保障成本的险种)。

平安万能险合同书样本

平安万能险合同书样本甲方(保险公司):中国平安保险(集团)股份有限公司地址:_________________联系电话:_____________乙方(投保人):_____________身份证号码/统一社会信用代码:_____________地址:_________________联系电话:_____________鉴于甲方为一家依法设立并有效经营的保险公司,乙方愿意向甲方投保万能险,双方本着平等自愿、诚实信用的原则,经协商一致,签订本保险合同,共同遵守。

第一条保险标的乙方投保的保险标的为乙方本人的生命和健康,保险金额由乙方在投保时确定。

第二条保险责任1. 在保险期间内,若乙方因意外伤害事故导致身故或全残,甲方按合同约定支付保险金。

2. 若乙方因疾病导致身故或全残,甲方按合同约定支付保险金,但须满足合同约定的等待期要求。

第三条保险期间保险期间自乙方投保之日起至合同约定的终止日止。

第四条保险费1. 保险费由乙方按期向甲方支付,具体金额及支付方式在投保单中约定。

2. 保险费的支付方式可以是一次性支付或分期支付。

第五条犹豫期乙方在收到保险合同后,有15日的犹豫期,在此期间内,乙方有权解除合同,甲方将无息退还已收保险费。

第六条保险金的申请与支付1. 乙方在保险事故发生后,应于知道保险事故之日起10日内向甲方提出保险金申请,并提供相关证明材料。

2. 甲方在收到申请及证明材料后,将在30日内完成审核,并根据审核结果支付保险金。

第七条责任免除甲方对以下情形不承担保险责任:1. 投保人故意隐瞒事实,影响甲方决定是否承保或提高保险费率的;2. 投保人、被保险人故意制造保险事故的;3. 被保险人因犯罪行为导致的身故或全残。

第八条合同变更与解除1. 合同一经签订,未经双方同意,任何一方不得擅自变更或解除。

2. 若乙方要求解除合同,应提前书面通知甲方,甲方将根据合同约定退还相应的保险费。

第九条争议解决本合同在履行过程中发生的争议,由双方协商解决;协商不成的,可提交甲方所在地人民法院诉讼解决。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2.3 期交保险费缓交

您可以选择暂缓支付期交保险费。 如果您已经累计交满前 10 年应付期交保险费且保单账户价值足以支付保障成 本,本主险合同继续有效。 如果您未交满前 10 年应付期交保险费,且应付期交保险费在其保险费约定支 付日及其后 2 年内未予支付,则自该保险费约定支付日后 2 年期满的次日零 时起,本主险合同效力中止。 如果您恢复支付,须按顺序依次支付缓交的各期期交保险费。所支付的期交 保险费分别归属到相应的保单年度。

取本期养老保险金 给付当时的保单账 户价值 8.11 毒品 8.12 酒后驾驶 8.13 无合法有效驾驶证 驾驶

3.6 基本保险金额的变更

7.6 合同内容变更

8.14 无有效行驶证

3.7 养老保险金领取方式

7.7 联系方式变更

8.15 机动车

险种简称:逸享人生 险种代码:825

平安逸享人生养老年金保险(万能型)条款

您可申请使用保单贷款功能。 在本主险合同有效期内,经我们审核同意后您可办理保单贷款。贷款金额不 得超过保险合同现金价值扣除各项欠款后余额的 80%,每次贷款期限最长不超 过 6 个月,贷款利率按您与我们签订的贷款协议中约定的利率执行。贷款本 息在贷款到期时一并归还。若您到期未能足额偿还贷款本息,则您所欠的贷 款本金及利息将作为新的贷款本金计息。 当未还贷款本金及利息加上其他各项欠款达到保险合同现金价值时,保险合 同的效力中止。 条款中所称的“保险合同”包括本主险合同及其附加险合同。

您应当特别注意的事项

在某些情况下,我们不承担保险责任,详见条款正文中背景突出显示的内容 ………………………………………………………………………… 3.3、4.1、7.1、7.4

满期生存保险金会因部分领取保单账户价值相应减少…………………………………3.2 退保会给您造成一定的损失,请您慎重决策……………………………………………6.1 您有如实告知的义务………………………………………………………………………7.1 在某些情况下,本主险合同会效力中止……………………………………2.3、2.8、5.1 您有及时向我们通知保险事故的责任……………………………………………………4.1 我们对一些重要术语进行了解释,并作了显著标识,请您注意………………………8

在本主险合同有效期内,我们每年会向您寄送保单年度报告,告知您保单账 户价值的具体状况。

2.2 保险费的支付

本主险合同的保险费分为期交保险费和追加保险费。

期交保险费

投保时,您可以和我们约定每一保单年度支付的期交保险费金额,并在保险 单上载明。约定的金额须符合我们当时的投保规定。 在约定的被保险人养老保险金领取年龄的保单周年日前,您可以在保险费约 定支付日向我们支付期交保险费。

(平保寿发[2010]184 号,2010 年 9 月呈报中国保监会备案)

在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

您与我们的合同

1.1 合同构成 1.2 合同成立与生效

本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、 合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之 间订立的保险合同的构成部分。 “平安逸享人生养老年金保险(万能型)合同”以下简称为“本主险合同”。

保单利息的保证

自第 2 保单年度起在每个保单年度的第 1 个结算日零时,或本主险合同终止 时,如果按保证利率计算的保单账户价值高于实际保单账户价值,我们按差 额结算额外的保单利息并计入保单账户。

2.5 初始费用收取

您每次支付保险费后,我们收取保险费的一定比例作为初始费用,扣除初始 费用后的保险费计入保单账户。

您提出保险申请、我们同意承保,本主险合同成立。 本主险合同自我们同意承保、收取首期期交保险费并签发保险单开始生效, 具体生效日以保险单所载的日期为准。 本主险合同生效日以后每年的对应日是保单周年日。保单年度(见 8.1)、保 险费约定支付日(见 8.2)均以该日期计算。 如果当月无对应的同一日,则以该月最后一日作为对应日。

第1 保单年度

归属的保单年度

第2 保单年度

第3 保单年度

第4至5 保单年度

第 6 及以后 各保单年度

50%

25%

15%

10%

5%

5%

5%

5%

5%

5%

初始费用占追加保险费的比例不超过 5%,具体比例以我们当时的规定为准。

(1)保障成本 我们对本主险合同承担的保险责任收取相应的保障成本。年保障成本根据被 保险人的年龄、性别、危险保额(见 8.7)及风险程度决定。每千元危险保额 应收取的年保障成本见附表 1。如果根据被保险人的风险程度需要增加年保障 成本的,将会在保险单上批注。 (2)保障成本的收取 在约定的被保险人养老保险金领取年龄的保单周年日前,在每月结算日,我 们按照该月的实际天数从保单账户中扣除保障成本。每日的保障成本为年保 障成本的 1/365。如果有欠交的保障成本,我们也同时收取。

条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。 条款目录

Байду номын сангаас

1.您与我们的合同

4.如何申请领取保险金

7.8 争议处理

1.1 合同构成

4.1 保险事故通知

8.释义

1.2 合同成立与生效

4.2 保险金申请

8.1 保单年度

1.3 犹豫期

4.3 保险金的给付

8.2 保险费约定支付日

1.4 保险期间

1.3 犹豫期

自您签收本主险合同次日起,有 10 日的犹豫期。在此期间请您认真审视本主 险合同,如果您认为本主险合同与您的需求不相符,您可以在此期间提出解 除本主险合同,我们将无息退还您所支付的全部保险费。 解除本主险合同时,您需要填写申请书,并提供您的保险合同及有效身份证 件(见 8.3)。自我们收到您解除合同的书面申请时起,本主险合同即被解除, 合同解除前发生的保险事故我们不承担保险责任。

2.4 保单利息

每月第 1 日为结算日,保单利息在每月结算日或本主险合同终止时结算并计 入保单账户。我们按本主险合同每日 24 时的保单账户价值与日利率计算当日 保单利息,并按计息天数加总得出结算时保单利息。 在结算日结算的,计息天数为本主险合同上个月的实际经过天数,日利率为 公布的结算利率(见 8.5)。 在本主险合同终止时结算的,计息天数为本主险合同当月的实际经过天数, 日利率为本主险合同规定的保证利率(见 8.6)对应的日利率。

1.4 保险期间

本主险合同的保险期间自本主险合同生效日起至以下两者之较晚者止: (1)被保险人年满 85 周岁(见 8.4)的保单周年日的下一个结算日; (2)本主险合同生效满 40 个保单年度后的首个结算日。

保单账户

2.1 保单账户与保单 账户价值

我们于本主险合同生效日设立保单账户,用于记录本主险合同的保单账户价 值。 在本主险合同有效期内,保单账户价值随着扣除初始费用后的保险费以及保 单利息计入保单账户而增加;随着保障成本的收取、养老保险金的领取以及 保单账户价值的部分领取而减少。 被保险人身故或现金价值退还后,保单账户终止。

追加保险费

在约定的被保险人养老保险金领取年龄的保单周年日前,如果下列条件均符 合,您可以随时支付追加保险费: (1)每一保单年度支付的期交保险费须符合我们当时的规定; (2)各期应付期交保险费均已支付或累计交满前 10 年应付期交保险费; (3)每次支付的追加保险费不低于 4000 元,并且为 1000 元的整数倍。 我们有权改变支付追加保险费的条件。

4.4 保险金领取方式选择权

8.3 有效身份证件

2.保单账户

4.5 未还款项

8.4 周岁

2.1 保单账户与保单账户价值 4.6 诉讼时效

2.2 保险费的支付

5.合同效力的中止及恢复

2.3 期交保险费缓交

5.1 宽限期

2.4 保单利息

5.2 效力中止

2.5 初始费用收取 2.6 保障成本 2.7 部分领取 2.8 保单贷款

期交保险费的 初始费用

初始费用占期交保险费的比例见下表:

追加保险费的 初始费用

2.6 保障成本

2.7 部分领取

2.8 保单贷款

每期期交保险费

0~6000 元的部分(年交方式) 0~3000 元的部分(半年交方式) 0~1500 元的部分(季交方式) 0~500 元的部分(月交方式) 超出 6000 元的部分(年交方式) 超出 3000 元的部分(半年交方式) 超出 1500 元的部分(季交方式) 超出 500 元的部分(月交方式)

5.3 效力恢复 6.如何解除保险合同

6.1 您解除合同的手续及风险

3.我们提供的保障

7.其他需要关注的事项

3.1 保险金额

7.1 明确说明与如实告知

3.2 保险责任

7.2 本公司合同解除权的限制

3.3 责任免除

7.3 投保年龄

3.4 宣告死亡处理

7.4 年龄错误

3.5 受益人

7.5 现金价值

8.5 结算利率 8.6 保证利率 8.7 危险保额 8.8 实际年化结算利率 8.9 实际月化结算利率 8.10 如果未发生部分领

阅读指引

本.阅.读.指.引.有.助.于.您.理.解.条.款.,.对.“.平.安.逸.享.人.生.养.老.年.金.保.险.(.万.能.型.).合.同.”.内.容.的.解.释.以.条.款.为.准.。