全年销售费用预算表

现代企业全面销售预算表格

现代企业全面销售预算表格销售预算(表一)

销售估计现金收入(表二)

生产预算(表三)

直接材料采购预算(甲产品)(表四)

直接材料采购预算(乙产品)(表五)

直接材料采购预算现金支出(表六)

直接人工预算(表七)

制造费用预算(表八)

制造费用估计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品估计期末存货”

***估计单位产品销售成本=总成本/表一“甲产品估计销售量”

产品成本预算(乙产品)(表十一)

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品估计期末存货”

***估计单位产品销售成本=总成本/表一“乙产品估计销售量”

期末存货预算(表十二)

销售费用预算(表十三)

* 见表十、表十一

管理费用预算(表十四)

销售费用估计现金支出计算表(表十五)

现金预算(表十六)

估计损益表(表十七)

估计资产负债表(表十八)

估计现金流量表(表十九)

会×03表。

销售费用预算明细表

1、本套表格作为财务预算取数支持表格,格式及表格结构请勿随意更改。

3、以下费用项目,请心检查复核分类是否合理,是否有遗漏?如有遗漏请及时告知进行调整。

序号

项目

1 职工工资

2 职工福利费

3 职工教育经费 4 工会经费

5 社会保险

6 折旧费 7 修理费 8 物料消耗

9 低值易耗品摊销

填报内容

指销售部门受雇人员全部工资。包括工资、加班费、奖金、津贴等。

指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医 、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助 、抚恤费、安家费、探亲路费。(工作服)。(工资14%部分可以所得税前扣除) 指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出 期间的差旅等各项费用。(工资2.5%部分可以所得税前扣除) 指按销售部门职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并 拨交给工会使用的经费。(工资2%部分可以所得税前扣除) 包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险;社会保险缴 纳基数是指公司给员工缴纳社会保险的基数,缴纳比例是指由公司缴纳上述社保费 比例之和(不含个人缴纳部分)。 是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊 。

指营业部门使用车辆所发生的一切费用,包括

包括本部门应分摊或支付的水费、电费、蒸汽费、天然气费等。

指为销售货物而发生的产品运输费用。

指为直接销售货物而发生的产品保险费用。

是指销售或营业部门租赁其他单位或个人的不动产而支付的资产租赁费用。

是指销售部门为销售产品而直接发生的装卸搬运货物的费用。

是指为销售产品而直接发生的包装货物的费用。 是指销售产品通过海关监管,经过申报、查验、放行、结关的手续产生的费用,包 括 是指销售部门为开展促销或宣传产品等举办展览、展销会所支出的各项具有公共性 质的费用,包括 为储存或持有销售货物而支付的临时储存费用。由于租赁仓库而发生的费用,在“ 租赁费”子目核算。 指为销售企业产品而发生的直接调试费用。

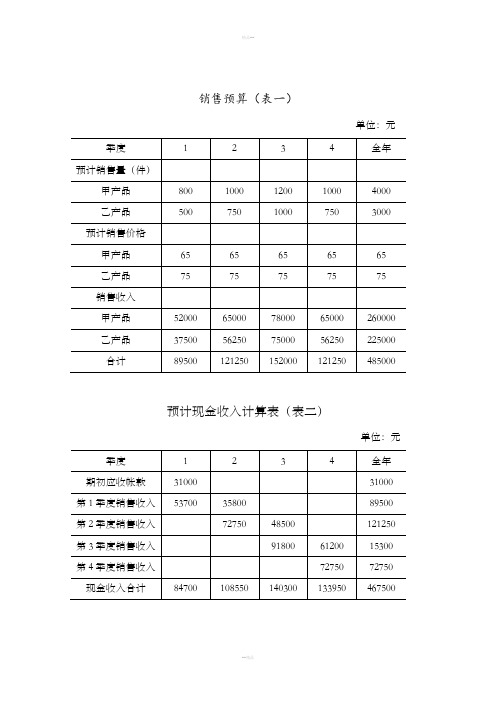

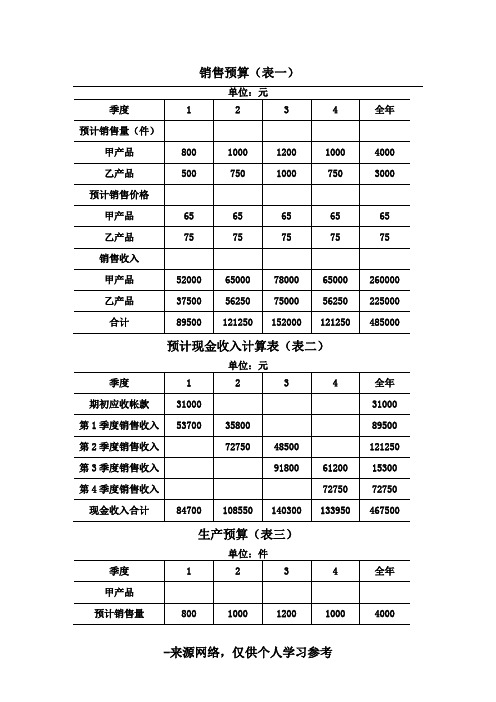

销售预算表一

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)

单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)

计划产量:4040件

产品成本预算(乙产品)(表十一)

计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

××年度12月31日单位:元

预计财务状况变动表(表十九)

××年度单位:元。

财务预算编制全套全面预算表格

・• ••・■・■ ••

・••••

••••••・・•••・・•••■■■•• ■■■■■■■• ■■■■■■■

••••• ••・■・•

・・・•••

•••・•

•••••

•

【最新卓越管理方案您可昌■编辑】

••••••

•••••

(财务预算编制)全套全

面

预算表格

20XX年XX

月

多年的企业咨询顾问经验,经过实幡西以落地执行的卓越管理方案,值得您下载拥有!

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)计划产量:4040件

产品成本预算(乙产品)(表十一)计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)X X年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

(最新)全面预算管理表格

0

减:在产品及自制半成品期末余额

0

预计产品生产成本

114950

加:产成品期初余额

2100

减:产成品期末余额

2850

预计产品销售成本

38.07

114200

期末存货预算(表十二)

单位:元

项目

数量

单价

金额

材料存货

P材料

1080千克

4.0

4320

Q材料

450千克

6.0

2700

S材料

127599

192180

负债及所有者权益总计

238399

319203

预计财务状况变动表(表十九)

××年度单位:元

流动资金来源和运用

金额

流动资金各项目的变动

金额

一、流动资金来源

81753

一、流动资金本期增加数

1、本年净利润

1、货币资金

819

加:不减少流动资金的费用和损失

2、应收帐款

17500

(1)固定资产折旧

525

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

预计采购量

1095

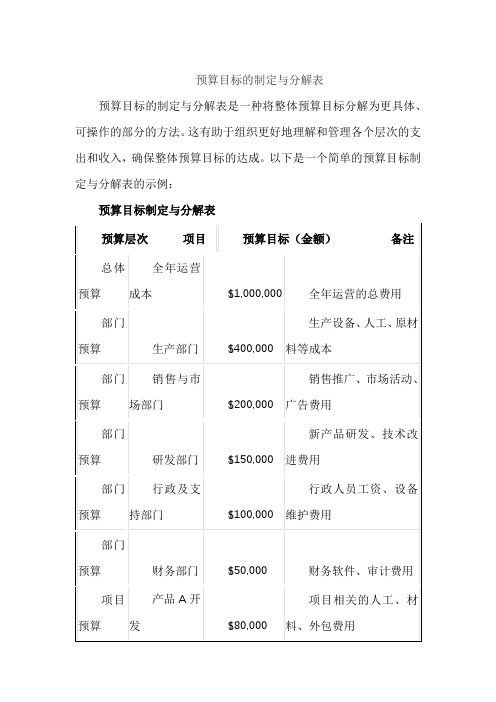

预算目标的制定与分解表

预算目标的制定与分解表

预算目标的制定与分解表是一种将整体预算目标分解为更具体、可操作的部分的方法。

这有助于组织更好地理解和管理各个层次的支出和收入,确保整体预算目标的达成。

以下是一个简单的预算目标制定与分解表的示例:

预算目标制定与分解表

这个表格中,总体预算目标被分解为不同层次的预算,包括各个部门的预算和特定项目的预算。

每个项目或部门的预算目标都需要与其职责和业务需求相符。

表格中的金额是估算值,可以根据具体情况进行调整。

制定预算目标时,需要确保每个层次的预算相加等于上一层次的预算,以确保整体一致性。

此外,预算分解表需要定期进行审查和更新,以适应变化的市场条件和组织需求。

销售业务费用预算表

5000 1640 2000

小计

65000 170560 546000 781560

%

人员类别 营销副总 内勤按级数6(100/月)(报价2人,标书1人,售后1人,发运1人) 外勤(级数3(300元/月),级数2(400元/月),级数1(500元/月),级数1(600元/月)取平均

人员类别 营销副总 内勤(报价2人,标书1人,售后1人,发运1人) 外勤(按职等7级考核:级数4(业绩360万=1040元/月),级数8(840万=1920元/月),级数10

业绩基数(万元) 10000 8000 8000 2000

业绩基数(万元) 10000

人数 1 5 8

人数 1 5 8

占销售收入百分比

销售费用预算(按产值2亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

外勤 营销副总(部门业绩16000万)

业务费用(指客户来公司考察的招待费用由公司承担)

人员类别 营销副总 内勤(报价4人,标书2人,售后1人,发运1人) 外勤(按职等7级考核:级数4(业绩360万=1040元/月),级数8(840万=1920元/月),级数10

业绩基数(万元) 40000

人数 1 8 21

人数 1 8 21

占销售收入百分比

销售费用预算(按产值5亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

计:14人

业绩基数(万元) 20000 16000 16000

业绩基数(万元) 20000

人数 1 7 14

人数 1 7 14

占销售收入百分比

销售费用预算(按产值3亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

年度销售费用预算表-概述说明以及解释

年度销售费用预算表-概述说明以及解释1.引言1.1 概述概述部分的内容旨在介绍年度销售费用预算表的背景和内容,并为读者提供一个对文章结构和目的的概览。

以下是概述部分的一个可能内容:概述随着市场竞争的日益激烈,企业们越来越重视销售策略和费用管理,以确保销售目标的实现。

一项有效的销售费用预算对于企业的成功至关重要。

本文旨在探讨年度销售费用预算表这一重要工具的制定、执行和控制方法,以及其在企业经营中的实际应用。

文章结构本文分为引言、正文和结论三个部分。

引言中,我们将给出该文章的背景概述,并详细介绍文章的结构和目的。

正文部分将重点讨论销售费用预算的重要性、制定方法以及执行与控制措施。

结论部分将总结正文中的关键观点,并提出对销售费用预算的建议,并对未来的发展进行展望。

目的本文的主要目的是为读者提供对于销售费用预算的全面了解。

我们将探讨销售费用预算对企业经营的重要性,并介绍一些常用的制定方法。

此外,我们还将探讨如何合理执行和控制销售费用预算,以确保企业在有效控制费用的同时实现销售目标。

通过本文的阅读,读者将能够掌握销售费用预算的核心概念和实际应用,为企业的销售战略和费用管理提供支持和指导。

在接下来的正文部分,我们将首先深入探讨销售费用预算的重要性,包括对企业增长和盈利能力的影响。

然后,我们将介绍一些常用的销售费用预算制定方法,供读者参考并选择适合自己企业的方法。

最后,我们将探讨如何执行和控制销售费用预算,包括定期检查预算执行情况、分析和调整预算策略等措施。

在结论部分,我们将对本文的主要观点进行总结,并提出一些建议,帮助企业更好地应对销售费用预算的挑战。

此外,我们将展望未来,探讨销售费用预算在不断变化的商业环境中可能面临的新机遇和挑战,并为读者提供一些思考方向。

通过本文的阅读,读者将能够获得使用销售费用预算的实际价值,并在企业经营中应用这一工具来提高销售绩效和成本管理。

随着市场竞争的不断加剧,销售费用预算的重要性将愈发凸显,帮助企业在不确定的商业环境中取得成功。