财政学计算精选

财政学期末计算题类型全概况

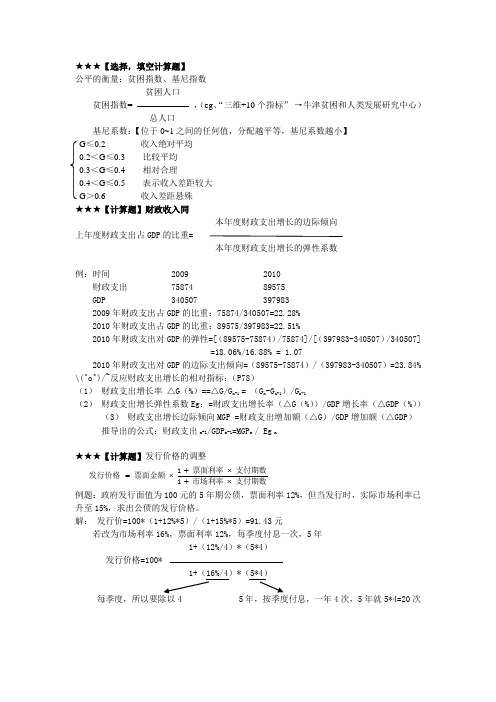

★★★【选择,填空计算题】 公平的衡量:贫困指数、基尼指数 贫困人口贫困指数= ,(eg 、“三维+10个指标” →牛津贫困和人类发展研究中心) 总人口基尼系数:【位于0~1之间的任何值,分配越平等,基尼系数越小】 G ≤0.2 收入绝对平均0.2<G ≤0.3 比较平均 0.3<G ≤0.4 相对合理0.4<G ≤0.5 表示收入差距较大 G >0.6 收入差距悬殊 ★★★【计算题】财政收入同本年度财政支出增长的边际倾向上年度财政支出占GDP 的比重=本年度财政支出增长的弹性系数例:时间 2009 2010财政支出 75874 89575 GDP 340507 397983 2009年财政支出占GDP 的比重:75874/340507=22.28% 2010年财政支出占GDP 的比重:89575/397983=22.51% 2010年财政支出对GDP 的弹性=[(89575-75874)/75874]/[(397983-340507)/340507] =18.06%/16.88% = 1.072010年财政支出对GDP 的边际支出倾向=(89575-75874)/(397983-340507)=23.84% \(^o^)/~反应财政支出增长的相对指标:(P78)(1) 财政支出增长率 △G (%)==△G/G n-1 = (G n -G n-1)/G n-1 (2) 财政支出增长弹性系数Eg :=财政支出增长率(△G (%))/GDP 增长率(△GDP (%))(3) 财政支出增长边际倾向MGP =财政支出增加额(△G )/GDP 增加额(△GDP )推导出的公式:财政支出n-1/GDP n-1=MGP n / Eg n★★★【计算题】发行价格的调整支付期数市场利率1支付期数票面利率1票面金额发行价格⨯+⨯+⨯= 例题:政府发行面值为100元的5年期公债,票面利率12%,但当发行时,实际市场利率已升至15%,求出公债的发行价格。

财政学计算题

1、小李9月份的应纳税所得额为35000元,分别用全额累进税率及超额累进税率计算其9月份应纳税额。

若小李10月份的应纳税所得额为35001元,分别用全额累进税率及超额累进税率计算其10月份应纳税额。

应纳税额=用全额累进方法计算的税额-速算扣除数=(应纳税所得额×适用税率)-速算扣除数其中速算扣除数=全额累进税额-超额累进税额2、某企业2009年销售产品收入1000万,该年购进固定资产100万,固定资产使用期5年,每年购买原材料支付进项税款30万。

比较消费型增值税与收入型增值税的区别。

3、某服装公司购进一批布料付出人民币23.4万元(其中布料售价为20万元,增值税3.4万元)。

该公司将布料加工成西装,出售给商场,售价为33万元。

则该公司依法应纳增值税多少万元?33×17%-3.4=5.61-3.4=2.21(万元)4、某自行车厂为一般纳税人,本月销售给批发企业自行车3000辆,每辆售价200元;销售给消费者自行车100辆,每辆售价250元。

同期购进自行车零部件等原材料100000元,专用发票上注明的增值税17,000元;支付动力费40000元,专用发票上注明的增值税6,800元;购进设备一台支付价款200,000元,专用发票上注明增值税34,000元。

计算本月应纳增值税额。

(1)本月应税销售额为:200×3000+250×100÷(1+17%)=621367.52元(2)本月销项税额为:621367.52×17%=105632.47元(3)本月进项税额为:17000+6800+34000=57800元(4)本月应纳增值税额为:105632.47-57800=47832.48元应纳税额=当期销项税额—当期进项税额销项税额=销售额×税率5、某饮料厂为一般纳税人,当月销售汽水等饮料,实现销售额70万元(不含增值税),当月购入白糖、柠檬酸等原材料购货金额15万元;另外,当月该厂还为职工食堂购进一台大冰箱,取得的增值税专用发票上注明的增值税4,800元;还为职工幼儿园购进一批儿童桌、椅、木床,200,000元,取得的专用发票上注明增值税34000元。

财政学增值税的计算题(3篇)

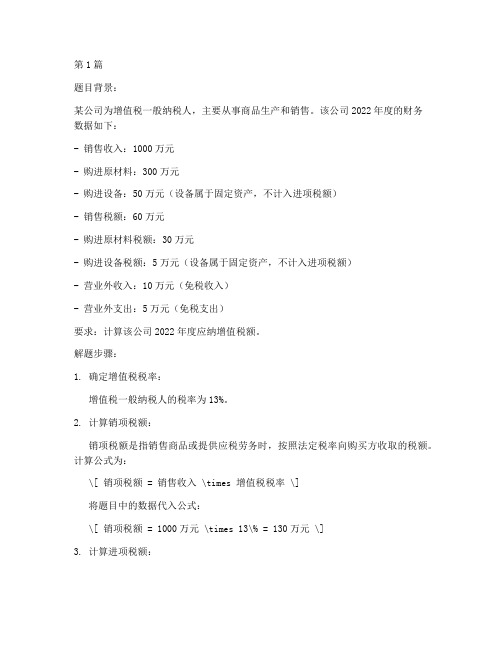

第1篇题目背景:某公司为增值税一般纳税人,主要从事商品生产和销售。

该公司2022年度的财务数据如下:- 销售收入:1000万元- 购进原材料:300万元- 购进设备:50万元(设备属于固定资产,不计入进项税额)- 销售税额:60万元- 购进原材料税额:30万元- 购进设备税额:5万元(设备属于固定资产,不计入进项税额)- 营业外收入:10万元(免税收入)- 营业外支出:5万元(免税支出)要求:计算该公司2022年度应纳增值税额。

解题步骤:1. 确定增值税税率:增值税一般纳税人的税率为13%。

2. 计算销项税额:销项税额是指销售商品或提供应税劳务时,按照法定税率向购买方收取的税额。

计算公式为:\[ 销项税额 = 销售收入 \times 增值税税率 \]将题目中的数据代入公式:\[ 销项税额 = 1000万元 \times 13\% = 130万元 \]3. 计算进项税额:进项税额是指纳税人购进货物、接受应税劳务支付或负担的增值税额。

根据题目,该公司购进原材料税额为30万元,购进设备税额为5万元(设备属于固定资产,不计入进项税额)。

\[ 进项税额 = 购进原材料税额 + 购进设备税额 \]\[ 进项税额 = 30万元 + 5万元 = 35万元 \]4. 计算应纳增值税额:应纳增值税额是指纳税人应缴纳的增值税额,计算公式为:\[ 应纳增值税额 = 销项税额 - 进项税额 \]将销项税额和进项税额代入公式:\[ 应纳增值税额 = 130万元 - 35万元 = 95万元 \]5. 考虑免税收入和免税支出:根据题目,该公司有营业外收入10万元和营业外支出5万元,这两项收入和支出均为免税项目,因此不影响应纳增值税额的计算。

结论:该公司2022年度应纳增值税额为95万元。

分析:通过以上计算,我们可以看到,增值税的计算涉及多个环节,包括销售额、购进额、税率、销项税额和进项税额等。

在实际操作中,企业需要严格按照税法规定进行核算,确保计算的准确性。

财政学_增值税_计算题(3篇)

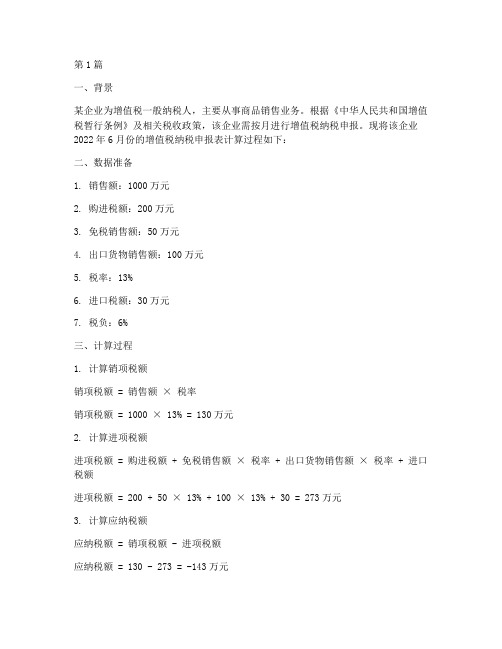

第1篇一、背景某企业为增值税一般纳税人,主要从事商品销售业务。

根据《中华人民共和国增值税暂行条例》及相关税收政策,该企业需按月进行增值税纳税申报。

现将该企业2022年6月份的增值税纳税申报表计算过程如下:二、数据准备1. 销售额:1000万元2. 购进税额:200万元3. 免税销售额:50万元4. 出口货物销售额:100万元5. 税率:13%6. 进口税额:30万元7. 税负:6%三、计算过程1. 计算销项税额销项税额 = 销售额× 税率销项税额= 1000 × 13% = 130万元2. 计算进项税额进项税额 = 购进税额 + 免税销售额× 税率 + 出口货物销售额× 税率 + 进口税额进项税额= 200 + 50 × 13% + 100 × 13% + 30 = 273万元3. 计算应纳税额应纳税额 = 销项税额 - 进项税额应纳税额 = 130 - 273 = -143万元4. 计算应纳税额(负数)根据《中华人民共和国增值税暂行条例》规定,应纳税额为负数的,可抵减以后月份的应纳税额。

因此,该企业6月份的应纳税额为-143万元。

5. 计算实际缴纳的增值税实际缴纳的增值税 = 应纳税额 + 税负实际缴纳的增值税 = -143 + 1000 × 6% = -143 + 60 = -83万元四、结论根据上述计算,该企业2022年6月份的增值税纳税申报表如下:1. 销项税额:130万元2. 进项税额:273万元3. 应纳税额:-143万元4. 实际缴纳的增值税:-83万元五、注意事项1. 在计算销项税额和进项税额时,注意准确运用税率。

2. 在计算应纳税额时,注意区分应纳税额和实际缴纳的增值税。

3. 如应纳税额为负数,可抵减以后月份的应纳税额。

4. 如有其他相关税收政策变动,请及时调整计算方法。

5. 如有疑问,请咨询税务机关或专业财税人员。

财政学计算题_增值税(3篇)

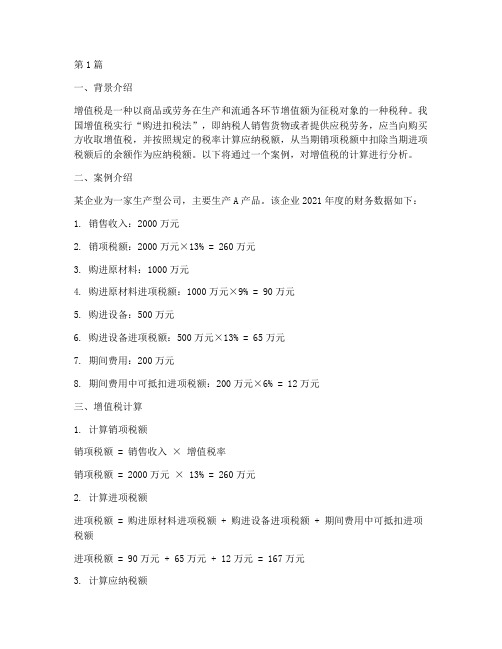

第1篇一、背景介绍增值税是一种以商品或劳务在生产和流通各环节增值额为征税对象的一种税种。

我国增值税实行“购进扣税法”,即纳税人销售货物或者提供应税劳务,应当向购买方收取增值税,并按照规定的税率计算应纳税额,从当期销项税额中扣除当期进项税额后的余额作为应纳税额。

以下将通过一个案例,对增值税的计算进行分析。

二、案例介绍某企业为一家生产型公司,主要生产A产品。

该企业2021年度的财务数据如下:1. 销售收入:2000万元2. 销项税额:2000万元×13% = 260万元3. 购进原材料:1000万元4. 购进原材料进项税额:1000万元×9% = 90万元5. 购进设备:500万元6. 购进设备进项税额:500万元×13% = 65万元7. 期间费用:200万元8. 期间费用中可抵扣进项税额:200万元×6% = 12万元三、增值税计算1. 计算销项税额销项税额 = 销售收入× 增值税率销项税额 = 2000万元× 13% = 260万元2. 计算进项税额进项税额 = 购进原材料进项税额 + 购进设备进项税额 + 期间费用中可抵扣进项税额进项税额 = 90万元 + 65万元 + 12万元 = 167万元3. 计算应纳税额应纳税额 = 销项税额 - 进项税额应纳税额 = 260万元 - 167万元 = 93万元四、增值税分析1. 增值税税负分析增值税税负 = 应纳税额 / 销售收入× 100%增值税税负 = 93万元 / 2000万元× 100% = 4.65%从计算结果可以看出,该企业的增值税税负为4.65%,处于合理水平。

2. 影响增值税税负的因素分析(1)销售收入:销售收入越高,销项税额越高,增值税税负相应增加。

(2)购进原材料和设备:购进原材料和设备的进项税额越高,进项税额扣除越多,增值税税负相应降低。

(3)期间费用:期间费用中可抵扣进项税额越高,进项税额扣除越多,增值税税负相应降低。

财政学计算题

1、假定社会只有张三和李四两人组成,他们对某物品的反需求函数分别为:1Pa=100——Qa,Pb=200—Q b,生产该产品的成本分别为:22MC Q。

3⑴如果该物品是私人物品,求均衡价格与均衡数量。

⑵如果该物品是公共物品,求均衡价格与均衡数量。

答:⑴如果该物品是私人物品,加总需求函数Q = Qa • Qb = 200 一2Pa - 200 一Pb,对私人产品而言,P = Pa = Pb,因此Q =400 — 3P厂商按照边际成本定价,有400 Q 2 一400 一P = MC Q ,可以解出均衡数量Q 133.3 ,均衡价格3 3 3 3c 800P 88。

9⑵如果该物品是公共物品,,加总需求函数P二Pa Pb =100 -1/2Qa • 200 - Qb,对公共产品而言,Q = Qa = Qb,3因此P =300 Q2厂商按照边际成本定价,有3Q 2P =MC = 300 Q,可以解出均衡数量Q =134.86,均衡价格P =92.3。

2 32、在加州,福利受益者在不减少其补助的情况下,每月可以挣260美元。

超过260美元,收入每增加1美元,补助就减少50美分。

以加州一位居民爱丽丝为例,她每小时能挣10美元,如果完全不工作,可以得到福利补助700美元。

⑴如果她工作10小时,劳动收入是多少?福利补助是多少?总收入是多少?⑵她如果工作到某一特定数量的小时后,她不会得到任何补助,这时的工作小时数是多少?⑶画出预算约束线。

答:⑴如果工作10小时,劳动收入=10X10=100美元v 225 美元,因此福利补助为645美元,总收入为745美元。

⑵由B=G-t(10H-225),其中G=645t=0.5,当B=0时,H=(645十0.5+225)/10=151.5 小时。

这时她工作151.5小时。

⑷画出一组与她参与劳动力市场一致的无差异曲线。

3、如果张三的效用函数为U = ln(4l) , I是他在某一年所挣的收入。

财政学计算题

财政学计算题 SANY GROUP system office room 【SANYUA16H-增值税例题:(一)某公司为一般纳税人,2009年2月发生以下采购业务:(1)购进原材料,取得增值税专用发票,标明价款50000元,增值税额8500元,其中1/4用于集体福利;(2)购进原材料,取得普通发票,价税合计8000元;(3)购进农产品,买价10000元;(4)支付采购原材料运输费用2000元,取得运单;(5)购进生产用机器设备,取得增值税专用发票,价款100000元,增值税额17000元,支付运输费用1000元,取得运单。

试计算可抵扣的进项税额。

计算:(1)进项税额8500元中可以抵扣的为: 8500×(1-1/4)=6375(元)(2)取得普通发票,增值税不可抵扣(3)购进农产品按买价的13%抵扣:10000×13%=1300(元)(4)采购运输按运单标明的运费的7%抵扣:2000×7%=140(元)(5)2009年1月1日起,新购进的固定资产增值税可以抵扣 17000+1000×7%=17070(元)(6)合计可抵扣的进项税额=6375+1300+140+17070=24885(元)(二)1 某纺织企业向棉场直接购入原棉一批,买价为150000元。

计算此项业务准予抵扣的进项税额。

2 某企业为增值税一般纳税人,本月购入A材料5000千克,每千克单价8元,运杂费1500元(其中运输费1000元)。

计算此项业务准予抵扣的进项税额。

计算:1、进项税额=150000×13%=19500(元)2、进项税额=5000×8×17%+1000×7% =6870(元)(三)例:某自行车生产企业为增值税一般纳税人,2008年4月份发生下列购销业务:①购进原材料一批,取得增值税专用发票上注明的价款为100 000元,增值税17000元,货已验收入库;另支付运杂费2500元,其中运费2 250元,建设基金50元,装卸费120元,保险费80元,已取得运输部门开具的运费发票。

财政学计算题

1、某养蜂人住在一个苹果园旁边。

果园主由于蜜蜂而受益,因此每箱蜜蜂大约能为一亩果树授粉。

由于蜜蜂无须果园主做任何事就会到果园中来,因此他并不为这一服务付费。

不过,蜜蜂不足以使全部果园都授到粉,因此果园主必须以每亩果树100元的成本,用人工来完成授粉。

假设养蜂人的边际成本MC=10+2Q,其中Q为蜂箱数目。

每箱能产生200元的蜂蜜。

请问:(1)养蜂人将有多少箱蜜蜂?(2)这是不是经济上有效率的蜂箱数目?(3)什么样的变动可以导致更有效率的运作?(1)MPB=200,MC=10+2Q由MPB=MC,得Q=95(2)不是MSB=200+100=300MSB=MC300=10+2Q,得Q=145若养蜂人养蜂数量在95 箱以上,则多养1 箱蜂,果农就向其支付100 元。

这样,就可以导致更有效率的结果。

2假定某种产品处于竞争市场中,该产品的需求曲线为P=-0.4Q +100,边际成本曲线为P=0.6Q,外部边际成本为E=0.5Q,求外部成本所造成的效率损失。

如果政府打算通过向每一单位产品征收一个给定的税额的方式来使外部成本内部化,这一税额应为多少?解:市场均衡产量由MPC=MPB计算,即-0.4Q+150=0.6Q,Q’=150边际社会成本MSC=MEC+MPC=0.5Q+0.6Q=1.1Q福利均衡产量由MSC=MSB计算,即1.1Q=-0.4Q+150,Q*=100由于Q*<Q’,所以负外部性产生了供给过剩供给过剩产生的福利损失为:S=0.5×(150×0.5)×(150-100)=1875元即供给过剩产生的福利损失为1875元。

为了使外部成本内部化,政府的单位税额为t=100×0.5=50元政府的总税额为:T=50×100=5000元3张丽的工资率为8 元/小时。

她面临一个400 元/月的福利补助。

每增加 1 元的劳动所得,就要减少0.6 元的补助。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

假设一个养蜂场位于一个苹果园的边上,每个农场都位于竞争性市场上,设苹果的产量为A ,蜂蜜的产量为H ,两个农场的生产成本函数分别为CH(H)=H 2/100,CA(A)=A 2/100-H ,蜂蜜的价格是2元,苹果的价格是2元。

试求:(1)两个农场独立经营,则蜂蜜的均衡产出为多少?苹果的均衡产出为多少?(2)两个农场合并经营,则蜂蜜的均衡产出为多少?苹果的均衡产出为多少?(3)两个农场独立经营,则为了达到社会的有效供给,应对蜂蜜生产实行多少补贴?

(1)要使蜂蜜达到均衡产出,则需使蜂蜜的边际生产成本等于蜂蜜的边际收益,即其价格,故有

dC H /dH=211,/100=2,故H=100,故蜂蜜和苹果的均衡产出分别为100和150。

(2)若两个农场合并,则其总成本函数为:C=H 2/100+A 2/100-H

分别对A ,H 取偏导得:

解得:A=150,H=150,故合并后蜂蜜

和苹果的均衡产出均为150 (3)若两个农场独立经营,由于外部经济的存在,蜂蜜也以生产150为佳,故政府应对养蜂主给予补贴,使得2×150/100=3,即蜂蜜生产者在每单位蜂蜜有3美元收益时才会以150单位的量来生产。

这时给予养蜂主的补贴是每单位蜂蜜1美元。

某社会只有A 、B 两个公民。

A 对某公共物品的需求是Q=100-PA ,B 对该公共物品的 需求是Q=200-PB ,每单位该物品的边际成本为120 元。

问: (1)该物品的社会最优产出水平是多少? (2)如果该物品由私人厂商生产,产出会有多少? 解:(1)社会对共用品需求函数:P=PA+PB=300-2Q 因为每单位产品的边际成本是120,所以 供给曲线是一条高度为120 的水平的直线。

该社会公用品最优数量为社会对共用品总需求与 总供给的均衡数量,即当300-2Q =120 时,Q =90,最优数量 (2)如果由私人生产,则A 的产量一定满足P=MC ,即100-2Q=120,QA=-10 B 的产量200-2Q=120,QB=40。

总产量Q=QA+QB=-10+40=30

假设社会只有甲乙丙三个公民,他们对共用品的需求分别分:

123100,1002,1003p x p x p x =-=-=-,其中x 是共用品数量,每单位共用品成本是4元。

(1)社会对共用品需求函数。

(2)该社会共用品最优数量是多少?(3)每个公民的价格是多少?

(1)社会对共用品需求函数:

123p p p p =++

1001002100

x x x =-+-+- 3006x =- (2)该社会共用品最优数量为社会对共用品总需求与总供给的均衡数量。

在此,每单元共用品成本是4元,故共用品供给数量为

4p x =当30064x x -=时,30x =即为社会共用品最优数量。

p3小于p2小于p1

x=96 P =4 (3)1231003070

10060401009010

p p p =-==-==-=,故120p =元为社会对共用品总价格。

企业的生产边际成本是MC =3q ,q 是产量,污染给社会带来的边际成本是2q ,市场对企业产品需求函数是p =420-q ,1企业是垄断者,均衡产量是多少,价格时多少2社会最优产量是多少3税率是多少才能使企业的最优产量和社会最优产量相一致?

1.MR =FR =420-2q 边际产量曲线 MC =3q

2.MC =5q

3.MC =(3+t)q q=60 MR=420-2q MC=MR t=2

A 、

B 两人的效用函数分别为U A (x,y) U B (x,y) 在最初 状态,A 有 6 单位的 X 和 8 单位的 Y,而 B 有 4 单位的 X 和 12 单位的 Y 。

如果 A 、B 利用完全竞争机制进行交换,均衡价格是多少?最终分配如何?

税收对市场价格的影响。

增加生产无税或者负税轻的商品,减少生产课税重的产品

税收对生产行为的替代效应减少对负税商品1的生产,增加对无税商品2的生产,最优组合为E2

税收对生产行为的收入效应征税减弱了生产者的生产能力,生产线TT向内移动。