利息理论公式 全

利息理论

理论基础:定义:利息,从其形态上看,是货币所有者因为发出货币资金而从借款者手中获得的报酬;从另一方面看,它是借贷者使用货币资金必须支付的代价。

利息实质上是利润的一部分,是利润的特殊转化形式。

解释:1.因存款、放款而得到的本金以外的钱(区别于‘本金’)。

2.利息(interest)抽象点说就是指货币资金在向实体经济部门注入并回流时所带来的增值额。

利息讲得不那么抽象点来说一般就是指借款人(债务人)因使用借入货币或资本而支付给贷款人(债权人)的报酬。

又称子金,母金(本金)的对称。

利息的计算公式为:利息=本金×利率×存款期限(也就是时间)。

概念的界定:利息(Interest)是资金所有者由于借出资金而取得的报酬,它来自生产者使用该笔资金发挥营运职能而形成的利润的一部分。

是指货币资金在向实体经济部门注入并回流时所带来的增值额,其计算公式是:利息=本金×利率×时间x100%马克思政治经济学观点:马克思主义认为利息实质是利润的一部分,是剩余价值的转化形式。

货币本身并不能创造货币,不会自行增值,只有当职能资本家用货币购买到生产资料和劳动力,才能在生产过程中通过雇佣工人的劳动,创造出剩余价值。

而货币资本家凭借对资本的所有权,与职能资本家共同瓜分剩余价值。

因此,资本所有权与资本使用权的分离是利息产生的内在前提。

而由于再生产过程的特点,导致资金盈余和资金短缺者的共同存在,是利息产生的外在条件。

当货币被资本家占有,用来充当剥削雇佣工人的剩余价值的手段时,它就成为资本。

货币执行资本的职能,获得一种追加的使用价值,即生产平均利润的能力。

所有资本家追求剩余价值的利益驱使,利润又转化为平均利润。

平均利润分割成利息和企业主收入,分别归不同的资本家所占有。

因此,利息在本质上与利润一样,是剩余价值的转化形式,反映了借贷资本家和职能资本家共同剥削工人的关系。

西方经济学观点:实质利息理论是实际节制的报酬和实际资质利息理论在利息研究领域一直居于主导地位。

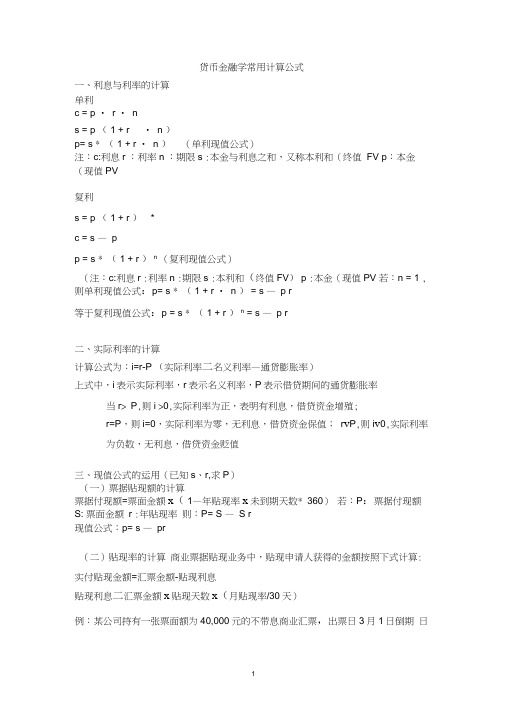

(完整word版)货币金融学常用计算公式

货币金融学常用计算公式一、利息与利率的计算单利c = p • r • ns = p ( 1 + r • n )p= s * ( 1 + r • n )(单利现值公式)注:c:利息r :利率n :期限s :本金与利息之和,又称本利和(终值FV p:本金(现值PV复利s = p ( 1 + r )*c = s —pp = s * ( 1 + r )n(复利现值公式)(注:c:利息r :利率n :期限s :本利和(终值FV) p :本金(现值PV 若:n = 1 , 则单利现值公式:p= s * ( 1 + r • n ) = s —p r等于复利现值公式:p = s * ( 1 + r )n = s —p r二、实际利率的计算计算公式为:i=r-P (实际利率二名义利率—通货膨胀率)上式中,i表示实际利率,r表示名义利率,P表示借贷期间的通货膨胀率当r> P,则i >0,实际利率为正,表明有利息,借贷资金增殖;r=P,则i=0,实际利率为零,无利息,借贷资金保值;r v P,则i v0,实际利率为负数,无利息,借贷资金贬值三、现值公式的运用(已知s、r,求P)(一)票据贴现额的计算票据付现额=票面金额x(1—年贴现率x未到期天数* 360)若:P:票据付现额S: 票面金额r :年贴现率则:P= S —S r现值公式:p= s —pr(二)贴现率的计算商业票据贴现业务中,贴现申请人获得的金额按照下式计算: 实付贴现金额=汇票金额-贴现利息贴现利息二汇票金额x贴现天数x(月贴现率/30天)例:某公司持有一张票面额为40,000元的不带息商业汇票,出票日3月1日倒期日6月1日企业于4月1日向银行贴现.年贴现率为12%,则企业能从银行得到多少钱?1•贴现期限=30 + 31 + 1-1 = 61天其中,4月30天、5月31天、6月1天。

2. 贴现息=40 000 X (12% / 360)X 61 = 813.33元3. 贴现额=40 000 - 813.33 = 39 186.67元(三)债券价格的计算1、到期一次支付本息的债券PB = A 宁(1+r)n(注:PB:债券价格 A :债券到期本利和r :利率n :债券到期的期限)2、定期付息、到期还本债券(息票债券)2 n nPB= c 宁(1+r)+ c 宁(1+r) + + c 宁(1+r) + F 宁(1+r)(注:PB:债券价格c:债券利息r:利率n:债券到期的期限F:债券面值)3、永续债券(支付利息,永不还本)PB= c十(1+r)+ c - (1+r)2+……+ c - (1+r)n(无穷递缩等比数列)=c *r (收益资本化)(注:PB:债券价格c :债券利息r :利率n :债券到期的期限)(四)股票价格的计算Ps= D 十(1+r)+ D - (1+r) 2+……+ D 十(1+r) n(收益资本化)(注:Ps:股票价格 D :股票红利r :利率)四、金融工具收益率的计算1、票面收益率票面收益率二票面收益*票面额X 100% 2、当期收益率(现时收益率)当期收益率二年收益十买入价格X 100%3、到期收益率使金融工具未来所有收益的现值等于现在价格的贴现率,或利率 运用现值公式计算(已知 S 、P,求r )PB = A 宁(1+r ) n2 PB= c * (1+r)+ c 宁(1+r) + (注:PB:债券价格c:债券利息r:利率n:债券到期的期限F:债券面值)PB = c * (1+r )+ c * (1+r ) 2+ + c * (1+r ) n = c * r r = c *PB (注:PB:债券价格c :债券利息r :利率n :债券到期的期限)4、资本利得率资本利得率=(卖出价格—买入价格)*买入价格X 100%五、货币供给模型1、商业银行存款扩张倍数K=D / R = 1/ rd + t.rt + e 2、货币乘数m = C+D/ C+R= c + 1/ c + rd + t.rt + e3、 货币供给模型 Ms=B . m4、 基础货币 B = Ms / m(注:PB:债券价格A :债券到期本利和 r利率n :债券到期的期限)+ c * (1+r) n + F * (1+r)。

第二章 利息理论基本概念

利息的度量三——利息转换频率不同

• 实质利率 i :以一年为一个利息转换期,该利率 记为实质利 • 名义利率 i(m) :在一年里有m个利息转换期,假如 每一期的利率为j,有 i ( m ) mj 。 • 利息力 :假如连续计息,那么在任意时刻t的 瞬间利率叫作利息力。

2 3

利息度量二——利率和贴现率

• 期末计息——利率

– 第N期实质利率

I (n) in A(n 1)

• 期初计息——贴现率

– 第N期实质贴现率

I (n) dn A(n)

单利场合利率与贴现率的关系

I ( n) dn A(n) a(n) a(n 1) a ( n) i 1 in

复利场合利率与贴现率的关系

I (n) a(n) a(n 1) dn A(n) a ( n) i (1 i ) n 1 (1 i ) n i 1 i

复利场合利率与贴现率的关系

初始值 利息 积累值

1

v

i d

v 1 d ( 1 i)

1

1 i

1

例2

(2) 3000(1 i ) 4 6000(1 i ) 2 15000

(1 i ) 2 1 6 (舍去负根) 由(1 i ) 1 6

2

i 20.4% (i 2.204舍去)

例7:求时间

• 假定 i

(12)

分别为12%、6%、2%

• 计算在这三种不同的利率场合复利计息, 本金翻倍分别需要几年?

例7答案

i (12) 2%时, (1 0.17%)

利息理论 第1章 利息的基础知识

第二种方法:购买时90元,一年后按面 值返还。 10元为期初利息,是期末值的减少额。-元为期初利息, 元为期初利息 是期末值的减少额。 -贴现额。 贴现额。 贴现额

.

2)贴现率的定义:单位货币在一年内的贴现额。

dn =

An An1 An

=

an an1 an

年贴现额=A 年贴现额 ndn=An-An-1 为标准的减少额。 以An为标准的减少额。 年利息=A 年利息 n-1 in=An-An-1 为标准的增加额。 以An-1为标准的增加额。

3)贴现率与利率

d=

或:

an an1 an

=

(1+i )n (1+i ) n1 (1+i ) n

=

i 1+i

d = i v i=

d 1 d

4)贴现率与折现因子

公式一 公式二

d = 1 v

及:

vt = v = (1 d )

t

t

及:

v = 1 d

at = (1 d )

t

日的积累值为1, 例:94年1月1日的积累值为 ,000元,d=10% 年 月 日的积累值为 元 日的现值为多少? 求:1)90年1月1日的现值为多少? ) 年 月 日的现值为多少 2)年利率为多少? )年利率为多少 3)折现因子为多少? )折现因子为多少? 解: 1)A0=1000(1-d)4 =656.1元 2) d 1d

m→∞

(m)

δ = lim m[(1 + i ) 1]

1 m

m →∞

= lim

= lim

m →∞

1 (1 + i ) m 1 m

1

m→∞

= lim

《保险精算》之二--利息理论

复利下,试求解以下问题:

(1 ) 贷 款 额 在 2 0 0 3 年 7 月 2 2日 的 价 值 。

( 2 ) 年 利 率 i。

( 3 ) 名 义 利 率 i(1 2 )。

解 : (1 ) 如 果 已 知 年 利 率 i ,4 0 0 0 元 贷 款 额 在 2 0 0 3 年 7 月 2 2日 的 值 4 0 0 0 (1 i )5 。

◦当各年利率均为i时,有

A(n)A(0)1 (i)n

a (t) ( 1 i)( t 累 积 函 数 的 形 式 )

8

单利与复利的区别:

利息可以按年结算,也可以按半年、季度和月结 算。在单利下,计息单位不影响利息额;在复利 下,年利使率不变,但结算的时间单位不同,也 会使实际利息值不同。

9

现值和贴现率

由 公 式 ( 2 .2 0 ) , 利 息 力 与 利 率 有 如 下 关 系 : e 1 i,

从 而 4 0 0 0 (1 i )5 4 0 0 0 e 0 .7 8 0 5 5 .0 1 ( 元 )。

( 2 ) 由 1 i e 0 .1 4 ,得 年 利 率 为 : i e 0 .1 4 1 0 .1 5 0 2 7 。

那 么 在 复 利 计 息 下 , 3年 后 他 拖 欠 多 少 钱 ? 解 : 3%是 月 结 利 率 , 3年 后 的 累 计 欠 款 可 以 直 接 36个 月的复利计算本息,有 1000(1.03)36 2898.28 ( 元 ), 故 三 个 年 后 他 拖 欠 2898.28元 。

23

20

名义利率与名义贴现率

名义利率:一年结算多次的规定的年利率。

以i ( m ) 表示,m表示结算次数,

1i [1 i(m) ]m m

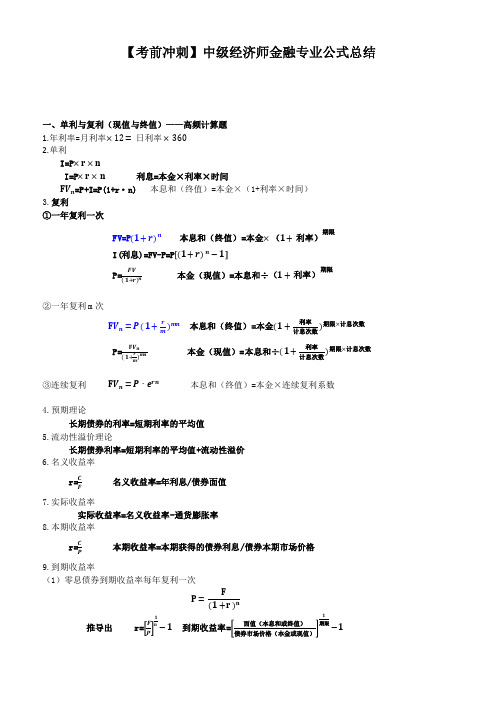

2020中级经济师《金融专业知识与实务》公式汇总

c=C/D 现金漏损率=流通中的现金/存款 e=ER/D 超额存款准备金率=超额存款准备金/存款 r=RR/D 法定存款准备金率=法定存款准备金/存款 MB 基础货币=C 现金漏损+ER 超额存款准备金+RR 存款准备金

第九章 中央银行与金融监管 1. 商业银行资本充足率要求: ①最低资本要求:核心一级资本充足率不低于 5%;一级资本充足率不低于 6%;资本充足率 不低于 8%。 ②储备资本要求:为风险加权资产的 2.5%,由核心一级资本来满足。 ③逆周期资本要求:为风险加权资产的 0~2.5%,由核心一级资本来满足。 ④系统重要性银行附加资本要求:为风险加权资产的 1%,由核心一级资本来满足。 商业银行杠杆率要求: 商业银行并表和未并表的杠杆率均不得低于 4%。

夏普比率=资产组合的预期收益率 无风险收益率

资产组合的标准差

16.资本资产定价模型 CAPM (1)资本市场线

E 投资组合的预期收益率=无风险收益率+风险溢价

(2)证券市场线 E( )- =[E( )- ]

单个股票或债券风险收 益=无风险资产收益率+(市场组合的预期收益率-无风险资产收益率 ×β系数 17.投资组合的β系数 =个别股票的β系数的加权平均数,其权数都等于各种证券在投资组合 中的比例。 18.如果市场投资组合的实际收益率比预期收益率大于 Y%,则证券 i 的实际收益率比预期大

4

【考前冲刺】中级经济师金融专业公式总结

1. 全部关联度,对全部关联方的全部融资租赁业务余额不得超过资本净额的 50%。 2. 单一股东关联度,对单一股东及其全部关联方的融资余额不得超过该股东在金融租

赁公司的出资额,且应同时满足本办法对单一客户关联度的规定。 3. 同业拆借比例,同业拆入资金余额不得超过资本净额的 100%。

利息理论公式

单利(线性积累)()11(1)n a t it i i n i =+=+-;11121212(1)(0)(0)(0)(1)(2)(0)(1)(0)(0)(1)()(0)(1...)n A A A i A i A A i A i A i i A n A i i i =+=+⎧⎪=++=++⎨⎪=++++⎩ 特别的:各年利率相等时,有()(0)(1),A t A i t t =+≥,()(1)a t it =+,1[1(1)]1(1)1(1)n in i n i i i n i n +-+-==+-+- 复利(指数积累)()(1)t n a t i i i =+=;111121212(1)(0)(0)(0)(1)(2)(0)(1)(0)(1)(0)(1)(1)()(0)(1)(1)(1)n A A A i A i A A i A i i A i i A n A i i i =+=+⎧⎪=+++=++⎨⎪=+++⎩特别的:各年利率相等时,有()(0)(1)n A n A i =+,()(1)t a t i =+,(1)(1)1(1)(1)n n n n i i i i i --+-+==+() ()———(1)()———()n n I n i A n I n d A n ⎧=⎪-⎪⎨⎪=⎪⎩N N 期末计息利率第期实质利率计息时刻不同期初计息贴现率第期实质贴现率 单利场合利率与贴现率的关系()()()(1)()1n I n d A n a n a n a n i in=--==+ 复利场合利率与贴现率的关系1()()(1)()()(1)(1)1n n nI n a n a n d A n a n i i i i i---==+=+=+ 积累方式不同:线形积累——单利()11(1)n a t it i i n i =+=+-单贴现1()11(1)n a t dtd d n d-=-=--指数积累——复利()(1)t n a t i i i =+=复贴现1()(1)t n a t d d d -=-= 名义利率()m i :()11m m i i m ⎡⎤+=+⎢⎥⎣⎦,每一次的结算利率()m i j m = 名义贴现率()m d :()11mm d d m ⎡⎤-=-⎢⎥⎣⎦ 利息力[][]()()()ln ()()()ln ()()lim lim t m m m m At dA t A t dt a t d a t a t dt i d δ→∞→∞'=='====;一般公式0()ts dsa t e δ⎰=; 恒定利息效力场合1ln ()exp{}v a n n δδ-=-⇔=- ln(1)()exp{}i a n n δδ=+⇔= 基本年金公式总结 n a d =n s =a d∞=等差年金积累值()n n snV n Ps Q i -=+现时值(0)nn n anv V Pa Q i -=+等比年金积累值(1)(1)()(1)(0)n nn i k V n i V i k +-+=+=-现时值111()1(0)(1)(1), nn n k iV v v k v k i k i k -+-+=+++++=≠-。

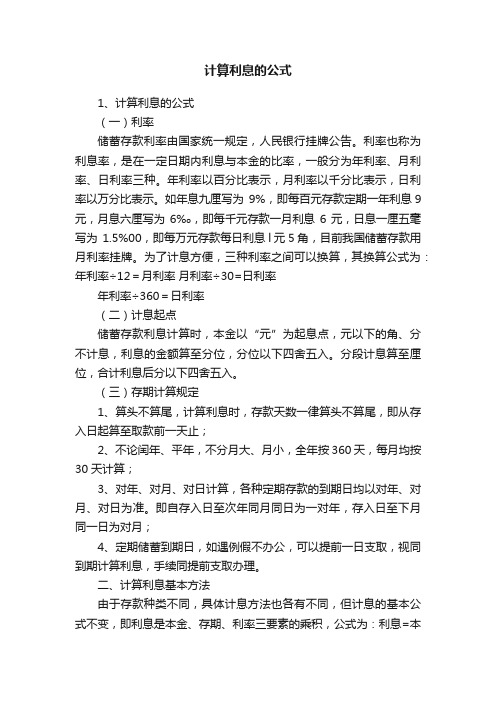

计算利息的公式

计算利息的公式1、计算利息的公式(一)利率储蓄存款利率由国家统一规定,人民银行挂牌公告。

利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。

年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。

如年息九厘写为9%,即每百元存款定期一年利息9元,月息六厘写为6‰,即每千元存款一月利息6元,日息一厘五毫写为1.5%00,即每万元存款每日利息l元5角,目前我国储蓄存款用月利率挂牌。

为了计息方便,三种利率之间可以换算,其换算公式为:年利率÷12=月利率月利率÷30=日利率年利率÷360=日利率(二)计息起点储蓄存款利息计算时,本金以“元”为起息点,元以下的角、分不计息,利息的金额算至分位,分位以下四舍五入。

分段计息算至厘位,合计利息后分以下四舍五入。

(三)存期计算规定1、算头不算尾,计算利息时,存款天数一律算头不算尾,即从存入日起算至取款前一天止;2、不论闰年、平年,不分月大、月小,全年按360天,每月均按30天计算;3、对年、对月、对日计算,各种定期存款的到期日均以对年、对月、对日为准。

即自存入日至次年同月同日为一对年,存入日至下月同一日为对月;4、定期储蓄到期日,如遇例假不办公,可以提前一日支取,视同到期计算利息,手续同提前支取办理。

二、计算利息基本方法由于存款种类不同,具体计息方法也各有不同,但计息的基本公式不变,即利息是本金、存期、利率三要素的乘积,公式为:利息=本金*利率*时间.如用日利率计算,利息=本金×日利率×存款天数如用月利率计算,利息=本金×月利率×月数(一)计算过期天数的方法过期天数=(支取年-到期年)×360+支取月、日数-到期月、日数(二)计算利息的方法1、百元基数计息法。

适用于定期整存整取、活期存单式储蓄种类的利息计算。

2、积数计息法。

适用于零存整取储蓄利息的计算,也可用于计算活期存折的利息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期初付年金

现值

终值

现值

终值

标准型

变动利率年金

付款频率低于计息频率

付款频率低于计息频率的永续年金

付款频率高于计息频率

付款频率高于计息频率的永续年金

连续年金

各年付款额成等差数列

期末现值:

期末终值:

期末现值:

期末终值:

各年付款额成等差数列

P=1 Q=1时

各年付款额成等差数列

P=n Q=-1时

各年付款额成等比Biblioteka 列更一般年金付款频率小于计息频率

更一般年金付款频率小于计息频率

每计息期m次付款相等

更一般年金

付款频率小于计息频率

每计息期m次付款等差

虹式年金

连续变化年金

付款额随时间变化以f(t)形式给出 利息强度也随时间变化