价值评估案例

收益法进行企业价值评估案例

收益法进行企业价值评估案例假设某公司是一家餐饮连锁企业,拥有多家门店。

以下是使用收益法进行企业价值评估的案例步骤:1. 确定未来现金流量未来现金流量是评估企业价值的重要因素,需要综合考虑多个因素,包括销售额、成本、税收、资产增值等。

以该餐饮连锁企业为例,我们可以考虑以下因素:- 税前利润预测假设未来三年内,该公司预计每年税前利润分别为200万、220万和240万。

- 折旧及摊销假设该公司每年的折旧及摊销费用为50万。

- 需要扣除的利息假设该公司每年需要支付利息 30 万。

- 税收该公司税率为 25%,需扣除每年的税费。

2. 估算合理贴现率合理的贴现率将影响我们对未来现金流量的价值估算。

一般情况下,贴现率将基于通货膨胀率、市场利率和机会成本等因素。

以该公司为例,假设我们将贴现率设为 12%。

3. 根据未来现金流量和贴现率计算现值通过对未来现金流量和合理贴现率的估算,我们可以计算出每年现值,并将其相加,以得出未来现金流量的总现值。

- 未来三年的现值计算如下:第一年: 200万 ÷ (1 + 0.12) + (50万+30万) ÷ (1 + 0.12)² + 20万 ÷ (1 + 0.12)³ = 180.1 万第二年: 220万 ÷ (1 + 0.12)² + (50万+30万) ÷ (1 + 0.12)³ = 176.3 万第三年: 240万 ÷ (1 + 0.12)³ + (50万+30万) ÷ (1 + 0.12)⁴ = 173.4 万- 未来三年内的总现值为:180.1 + 176.3 + 173.4 = 529.8万4. 计算企业价值当我们有了现金流量的总现值后,可以通过减去未来现金流量的净现值(企业价值)来确定公司的价值,以该公司为例:- 假设该公司目前没有负债和债券,未来三年内的净现值(现金流量的总现值)为 529.8万:- 通过减去这个值,我们可以计算出该公司的价值为:企业价值 = 529.8万 - 0 = 529.8万因此,该餐饮连锁企业的价值为 529.8万。

矿业权评估价值案例

矿业权评估价值案例介绍矿业权评估是对矿产资源开采权益的价值进行评估,以确定其在市场上的价值。

本文将通过一个实际案例来深入探讨矿业权评估的价值,从而使读者对该主题有更全面、详细和深入的了解。

案例背景ABC公司为某矿业公司,拥有一块煤矿开采权。

由于近年来市场对煤炭的需求下降,ABC公司决定对其矿业权进行评估,以确定矿产资源的价值,并根据评估结果制定相应的战略和决策。

矿产资源调查在进行评估之前,首先需要进行矿产资源的调查。

ABC公司聘请了专业的勘探团队,对煤矿进行实地勘探,包括地质勘探、矿藏储量估算、矿产资源分类等工作。

通过这些调查和勘探工作,得到了煤矿的详细矿产资源数据。

市场调研在评估矿业权价值时,还需要对煤炭市场进行调研。

ABC公司委托市场研究机构,对煤炭市场进行详细的调查和分析。

调研内容包括煤炭市场的供需关系、价格趋势、竞争格局等。

通过这些调研数据,可以更好地了解煤炭市场的背景和趋势。

矿业权评估方法矿业权评估可采用多种方法,常见的有市场比较法、收益法和成本法。

下面将分别介绍这些评估方法及其应用于本案例的结果。

市场比较法市场比较法是通过比较类似矿业权的交易来确定其价值。

ABC公司通过查阅相关矿业权的交易记录,找到了一些与其矿业权类似的交易案例,并对其进行分析和比较。

根据这些类似交易的价格和条件,结合本案例中的矿产资源数据,得出了矿业权的市场价值。

收益法收益法是基于开采矿业权所能产生的收入来确定其价值。

ABC公司通过对煤矿的预期产量、出矿周期、销售价格等因素进行分析,得出了矿业权的未来现金流量。

然后,根据折现率和预期收益,计算出矿业权的现值,从而确定其价值。

成本法成本法是基于开采矿业权所需成本来确定其价值。

ABC公司对煤矿的开采成本进行了详细的分析和计算,包括勘探成本、开采成本、设备投资成本等。

然后,根据这些成本数据,计算出矿业权的投资回报周期和回报率,从而确定其价值。

矿业权评估结果根据上述的评估方法和数据分析,ABC公司得出了矿业权的评估结果。

企业价值评估报告案例

企业价值评估报告案例一、背景介绍本次企业价值评估报告案例的对象是一家中型制造企业,主要生产汽车零部件。

该企业成立于1998年,拥有200多名员工,年销售额约为5000万元人民币。

二、评估方法本次企业价值评估采用了几种不同的方法,包括市场比较法、收益法和资产法。

市场比较法主要是通过对同行业其他企业的市场表现进行比较来确定该企业的价值;收益法则是通过预测未来现金流来计算该企业的价值;资产法则是根据该企业的资产负债表和利润表来计算其净资产价值。

三、市场比较法首先,我们对同行业其他企业进行了调研和分析。

通过搜集相关数据并进行比较,我们得出了以下结论:1. 该企业在同行中处于中等水平;2. 该企业的营收增长率略低于同行平均水平;3. 该企业的毛利率高于同行平均水平;4. 该企业的净利润率略低于同行平均水平。

据此,我们认为该公司的市场价值应在同行中属于中等水平。

四、收益法在进行收益法评估时,我们首先对该企业进行了财务分析。

通过对该企业的历史财务数据和未来预测数据的分析,我们得出了以下结论:1. 该企业的营收增长率预计将会保持稳定;2. 该企业的毛利率预计将会略有下降;3. 该企业的净利润率预计将会保持稳定。

基于以上分析结果,我们使用了折现现金流模型来计算该企业的价值。

根据我们的预测,在未来10年中,该公司每年可获得约500万元人民币的自由现金流。

我们使用一个适当的折现率(8%)来计算这些现金流的现值,并将它们加总起来。

最终,我们得出了该公司在未来10年中可获得约4000万元人民币的净现值。

因此,根据收益法评估结果,我们认为该公司的价值为4000万元人民币。

五、资产法在进行资产法评估时,我们首先对该企业进行了资产负债表和利润表分析。

通过对这些数据的分析,我们得出了以下结论:1. 该企业拥有较多固定资产和存货;2. 该企业的负债比较高;3. 该企业的净资产价值为2000万元人民币。

因此,根据资产法评估结果,我们认为该公司的价值为2000万元人民币。

财务管理专业 案例:公司股票价值评估

案例1 公司价值评估【背景资料】张明是财达咨询公司的一名财务分析师,应邀评估红旗商业集团建设新商场对公司价值的影响。

张明根据公司情况做了以下估计:1公司本年度净收益为2021元,每股支付现金股利2元,新建商场开业后,净收益第一年、第二年均增长15%,第三年增长8%,第四年及以后将保持这一净收益水平。

2该公司一直采用固定支付率的股利,并打算今后继续实行该。

3公司的β系数为1,如果将新项目考虑进去,β系数将提高到。

4无风险收益率(国库券)为4%,市场要求的收益率为8%。

5公司目前市价为元。

张明打算利用股利贴现模型,同时考虑风险因素进行价值的评估。

红旗集团公司的一位董事提出,如果采用股利贴现模型,则股利越高,股价越高,所以公司应改变原有的股利提高股利支付率。

(案例资料财务与会计教研室《财务管理案例集》)【思考讨论】请你协助张明完成以下工作:1参考固定股利增长贴现模型,分析这位董事的观点是否正确。

2分析股利增加对可持续增长率和的账面价值有何影响。

3评估公司价值。

【分析提示】1该董事的观点是错误的。

在固定股利增长模型中“P0=gk D 1”,当股利较 高时,在其他条件不变的情况下,价格的确也会较高。

但是其他条件不是不变的。

如果公司提高了股利支付率,增长率g 就会下降,价格不一定会上升。

事实上,如果收益率R>,价格反而会下降。

2股利支付率的提高将减少可持续增长率,因为用于再投资企业的资金减少了。

股利支付率的上升会减少账面价值,原因也是一样的。

3=4%8%-4%×=10%公司的内在价值将高于其市价,这一分析表明:采用新项目,公司股价将会上升,它的β系数和风险溢价也会上升。

企业价值评估综合案例

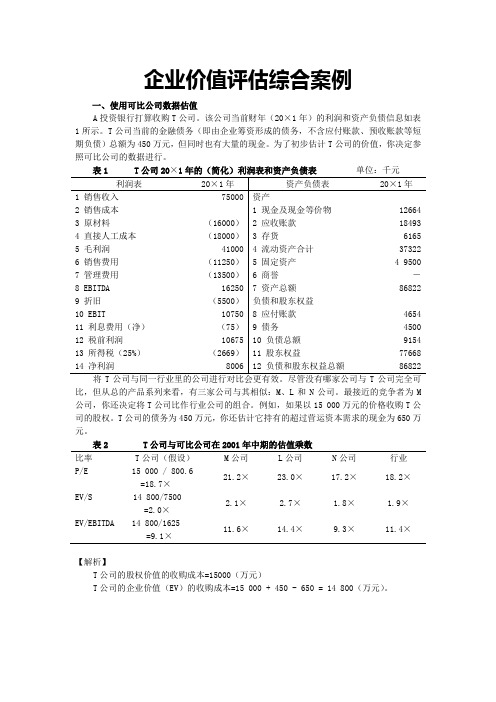

企业价值评估综合案例一、使用可比公司数据估值A投资银行打算收购T公司。

该公司当前财年(20×1年)的利润和资产负债信息如表1所示。

T公司当前的金融债务(即由企业筹资形成的债务,不含应付账款、预收账款等短期负债)总额为450万元,但同时也有大量的现金。

为了初步估计T公司的价值,你决定参照可比公司的数据进行。

表1 T公司20×1年的(简化)利润表和资产负债表单位:千元比,但从总的产品系列来看,有三家公司与其相似:M、L和N公司。

最接近的竞争者为M 公司,你还决定将T公司比作行业公司的组合。

例如,如果以15 000万元的价格收购T公司的股权。

T公司的债务为450万元,你还估计它持有的超过营运资本需求的现金为650万元。

表2 T公司与可比公司在2001年中期的估值乘数比率T公司(假设)M公司L公司N公司行业P/E 15 000 / 800.621.2×23.0×17.2×18.2×=18.7×EV/S 14 800/75002.1× 2.7× 1.8× 1.9×=2.0×EV/EBITDA 14 800/162511.6×14.4×9.3×11.4×=9.1×【解析】T公司的股权价值的收购成本=15000(万元)T公司的企业价值(EV)的收购成本=15 000 + 450 - 650 = 14 800(万元)。

解法1:单位:万元可比公司M公司L公司N公司行业P/E下的股权价值16972.72 18413.8 13770.32 14570.92EV/S下的企业价值15750 20250 13500 14250EV/EBITDA下的企业18850 23400 15112.5 18525 价值解法2:比率T公司(假设)P/E 15000 / 800.6 =18.7EV/S 14 800/7500=2.0EV/EBITDA 14 800/1625=9.1比较法为估值提供了一个有用的起点,但收购对于A投资银行来说是否是一项成功的投资,还取决于T公司被收购后的业绩。

企业价值评估 案例

(5)不考虑并购等资本经营活动对A公司的价值的影响,因而也不考虑将有此 产生的协同效应和商誉等,及评估值为公司的独立价值;

(三)模型与有关参数

模型:分段的现金流折现模型,及5+X 有关参数: 企业整体价值:预测期现金流折现值+永续期现金折现值 折现率:WACC 永续期价值:按增长模型估算

(四)企业未来现金流预测

A公司未来5年的营业收入

单位:百万 年份 营业收入 2010年 28281.51 2011年 31109.66 2012年 34220.62 2013年 37642.68 2014年 41406.95 以后年度 43477.30

2、成本预测:

通过对以往成本的统计,各年度的经营成本约占销售收入的67.5%。其他 三项费用(管理费用、财务费用、销售费用)在09年约占销售收入21.9%, 所以其成本预测以后各年也取其营业收入的21.9%。预测如下:

所以折旧与摊销预测确定为营业额的2.5%。则以后年度值为:

单位:百万 项目 营业收入 折旧与摊销 2010年 28281.51 707.04 2011年 31109.66 777.74 2012年 34220.62 855.52 2013年 37642.68 941.07 2014年 41406.95 1035.17 以后年度 43477.30 1086.93

2008年 11,315 6,577 4,738 23,865 -924

2009年 14,096 5,184 8,912 25,710 1,220

注:因三聚氰胺事件致使08年净利润为负值

四、评估方法的选择

本次资产评估以持续经营和公开市场原则为前提,主要采用收益 法对A公司的价值进行评估。

(一)评估方法

快速变现价值评估案例

快速变现价值评估案例

嘿,朋友们!今天咱就来讲讲快速变现价值评估案例。

你们知道吗,这就好比你有一箱宝贝,你特别想知道它到底能立马换来多少钱!

比如说吧,小李有个特别的收藏爱好,他收集了好多限量版的模型。

有一天他突然急需用钱,那这些模型不就成了他变现的宝贝嘛。

他就开始琢磨,这些模型到底值多少钱呢?这不就是在进行快速变现价值评估嘛!就像你有一套祖传的邮票,你也得想想它们能在市场上换回多少票子呀。

再举个例子,王阿姨有一家小小的服装店。

由于各种原因,她打算把店盘出去。

那她就得好好评估一下这家店的价值呀,店里的存货、装修、口碑等等,这些都得算进去。

这和快速变现价值评估不是一样的道理嘛!

咱普通人生活里也经常会遇到这种事呀。

就像你有一部用了几年的手机,你想卖掉换个新的,你就得琢磨它还能值几个钱。

这就是个很实际的快速变现价值评估案例呀!难道不是吗?

还有啊,小张有一辆开了不少年的车,他想换车的时候,不也得想想这辆老车能卖多少钱嘛。

这也是在进行价值评估呀!

其实快速变现价值评估无处不在,它影响着我们生活的方方面面。

它能让我们在需要钱的时候,快速知道自己手里的东西能换来多少。

我觉得啊,这真的太重要了!它能帮我们做出更明智的决策,让我们在处理自己的财产时心里更有底。

所以说,朋友们,一定要重视起来呀!

总之,快速变现价值评估可不是什么高大上、遥不可及的东西,它就在我们身边,和我们的生活息息相关。

大家要学会运用它,让自己的财产发挥出最大的价值!这就是我的观点!。

公司并购价值评估案例

公司并购价值评估案例在公司合并和收购的过程中,价值评估是一项非常重要的任务。

它有助于决定交易的公平价格,并确保潜在的交易流于顺利。

以下是一些公司并购价值评估的案例。

第一个案例是关于一个公司并购一个小型企业。

这家公司已经在行业中占有一定的市场份额,但想要进一步扩张。

他们看中了一个小型企业,这个企业在他们感兴趣的市场中很有竞争力。

在开始进行交易前,这家公司与一家专业投行合作,进行了深入细致的价值评估。

投行通过收集该企业的历史财务信息、未来预算和技术知识等方面的数据,综合评估了该企业的估值。

他们还考虑了市场动态、增长潜力和竞争地位等因素。

最终,该公司以合理的价格成功收购了这个小型企业,这样就成功扩大了销售和市场份额。

第二个案例是一个大型公司被另一家大型公司并购。

这个公司在高科技领域有很高的市场份额。

但是,行业竞争正在加剧,这给了另一家公司机会。

在接收到一份收购报价后,这个公司的管理层商定了价值评估的流程。

他们聘请了一家顶尖的投行,这家投行对该公司的未来现金流和市场竞争力等方面进行了综合评估。

他们还考虑了公司的品牌声誉、市场占有率和管理层经验等因素。

投行得出的结论是,收购价值比收购报价高出10%。

该公司管理层接受了这份价值评估报告的建议,开始了充分谈判。

最终,双方就收购价格达成了共识。

第三个案例是一个初创企业申请融资。

这家公司正在取得一定的市场成功,并需要增加资金来支持其业务的扩张。

他们聘请了一家投行对公司进行价值评估。

投行对市场趋势、公司的商业模式、创新和竞争方面等多个因素进行了分析。

他们还审查了公司的财务记录和市场地位。

最终,投行发现这个初创企业的价值在接近1亿美元左右。

随着这个估值被确认和公布,这家公司可以吸引更多的风险投资者,并获得他们所需要的资金支持,以便于扩张其业务。

这些案例丰富了我们对公司并购价值评估的了解。

一家公司或投资者必须充分了解整个市场环境,对合作伙伴的历史记录,业务模式和未来发展提前进行深度调研。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

价值评估案例

Document serial number【LGGKGB-LGG98YT-LGGT8CB-LGUT-

价值评估案例

宜宾五粮液股份有限公司价值评估

宜宾五粮液股份有限公司是1997年8月19日经四川省人民政府以川府发(1997)295号文批准,由四川省宜宾五粮液酒厂独家发起,采取募集方式设立的股份有限公司。

宜宾五粮液酒厂以其下属的从事五粮液系列酒生产的经营性资产(磨粉制曲车间、部分酿酒车间、勾兑车间、包装车间、机动车间)和其全资子公司供销公司的全部资产作为发起人资产投入股份公司。

1997年 8月 13日,经中国证监会同意,四川省证管办川证办(1997)146号文下达,授予宜宾五粮液股份有限公司股票发行额度8000万元。

1998年3门27日,该公司通过深圳证券交易所系统成功地向社会公众公开发行普通股股票7200万股(另向公司职工配售800万股)。

股票代码为0858(现为000858),股票名称为五粮液。

主承销商为君安证券有限公司。

五粮液公司属白酒类食品制造行业,主要从事五粮液系列酒的生产、销售以及相关辅助产品(瓶盖、商标、标识从包装制品)的生产经营。

从1994年至今,五粮液已经连续8年蝉联中国酿酒制造业第一,规模效益居同行业之首。

1996年,五粮液被第五十届统计大会评为“中国酒业大王”,并保持至今。

2000年12月8日,经北京名牌资产评估有限公司评估,“五粮液”品牌价值为120.56亿元,居2000年中国最有价值品牌第四位。

五粮液公司的历史经营数据见附表4-1和附表4-2所示:

表4-1 五粮液公司税后净营业利润计算表(单位:万元)

税后净营业利润199619971998199920002001

主营业务收入130970220445281435330879395364474210

主营业务成本56489114235147949157661193079264393

主营业务税金及附加158642703719701234582145445679

营业费用143092054634270449735875734547

管理费用3918651915696278632323840020

其他业务利润32163264300219

EBIT的所得税税赋130171698811341135662365211147

表4-2 五粮液公司投资资本估算(单位:万元)

199619971998199920002001流动资产总额6039886618185531256406293510312933

与营业无关货币资金1831045096822 83203159018138531

无息流动负债473056927897293149126138620196313

流动资本净额129106890-858424077-4128-21910

固定资产净额222902255180061120509122062307466

其他营业资产

营业投资资本352002944171477144586117934285555

无形资产486363486698581458777356

长期投资净额350581319

在建工程215088113750910713

固定资产清理553

普通股股东权益2649639239177147242050318861470224

递延税款

调整后股东权益2649639239177147242050318861470224

全部付息债务13750700071423502250

少数股东权益261

五粮液公司需要投入的资源,如小麦、酿造设备、包装材料等均供应充足,基本上处于买方市场;且该公司购买量大,品牌形象好,资金充足。

这些决定了五粮液在与供应两讨价还价时能居于有利地位。

五粮液拥有极高的品牌知名度、市场美誉度和较高的市场份额,市场需求旺盛,2001年在区域市场上甚至出现供不应求的局面,这使得经销五粮液产品获利颇丰,所以五粮液在与客户的讨价还价中居于主动地位。

对于高档白酒市场,目前市场进入壁垒主要是品牌和特有的优质原料/配方。

品牌的建立需要时日,而特有的优质原料/配方则可能成为潜在进入者的最大障碍。

因此,近期内潜在进入者将不会对当前的市场格局产生重大影响。

目前,高档白酒市场以五粮液、茅台、湘酒鬼等优势企业的寡头竞争为主,短期内,弱势品牌不可能对其构成威胁。

中低档白酒市场虽竞争激烈,但五粮液在这部分市场上具有一定的竞争优势,而且中低档市场不是五粮液利润的主要来源。

随着居民酒类消费倾向的变化和国家宏观政策的影响,黄酒、果酒等迅速崛起,白酒占酒类市场的份额逐步走低,而且白酒低度化倾向日趋明显。

这一变化正是五粮液所面临的最严峻的挑战。

如何在当前的市场变化下,积极采取应对措施,制定正确的战略,保持竞争优势,是五粮液迫切需要解决的问题。

根据白酒业发展现状及国家产业部门发展规划,预计2010年白酒年产量约为550

万吨,计算得2002—2010年产量几何增长率为0.73%。

五粮液公司白酒销量市场份额近6年来平均年增长约0.35个百分点,考虑到五粮液2001年12月进行战略调整后,未来将以高中档酒的生产和销售为主,逐步舍弃弱势品牌的低档酒,因此,市场份额增长率将有所下降。

预计五粮液公司白酒销量市场份额在2002-2005年每年递增0.2个百分点,2006-2010年每年递增从0.1个百分点。

公司2002年所占的市场份额为

2.9%。

五粮液公司1995-2001年白酒平均售价分别为23463、18941、19054、24013、27688、26305、34213元/吨,六年的几何平均增长率为7.83%。

由于五粮液公司战略调整后,高中档酒的比例增加,白酒平均价格有上升可能。

但是在当前白酒市场激烈竞争的环境下,公司为争夺消费者,极有可能采取价格竞争,因此白酒价格进一步上升的空间不大。

权衡分析后,本文认为五粮液公司2002年起价格增长率将逐步下降,并最终稳定在3%的水平。

表4-3 五粮液公司2002-2010年销售预测表

200220032004200520062007200820092010恒值国内白酒总产量(万吨)519522526530534538542546550

五粮液公司份额(%) 2.9 3.1 3.3 3.5 3.6 3.7 3.8 3.9 4.0

五粮液公司产量(万吨)15.1 16.2 17.4 18.6 19.2 19.9 20.6 21.3 22.0

产量增长率(%)8.57.6 7.3 6.9 3.6 3.5 3.5 3.4 3.3

平均售价增长率(%) 5.0 4.5 4.5 4.0 4.0 3.5 3.5 3.0 3.0

销售额增长率(%)14.0 12.4 12.1 11.1 7.8 7.2 7.1 6.5 6.4 6.0

此外,通过一定的分析,假设五粮液公司未来9年内会计报表主要财务指标预测值如下表4-6所示。

表4-4 五粮液公司主要财务指标预测值(%)

200220032004200520062007200820092010恒值销售额增长率14.0 12.4 12.1 11.1 7.8 7.2 7.1 6.5 6.4 6.0主业成本/销售额54545252505048484848主业税金及附加/销售额8.398.338.278.238.188.148.108.078.048营业费用/销售额8.59.51011111212131313管理费用/销售额8888888888

息税前毛利率21.1120.1721.7320.7722.8221.8623.922.9322.9623流动资金/销售额

营业必要货币资金/销售额3333333333应收账款/销售额 3.5 3.5 3.5 3.5 3.5 3.5 3.5 3.5 3.5 3.5预付账款/销售额3333333333存货/销售额26262626262626262626固定资产/销售额60565349464341404040无形资产/销售额每年摊销120万元

负债/销售额

流动负债/销售额40403838363635353535付息负债/销售额0000000000五粮液公司2001年年报显示其长期债务为2250万元,短期借款为0,付息债务总价值为2250万元。

五粮液公司2001年最后一个交易日(2001年12月31日)股价为21.15元/股,总股本为86904万股,股本市场价值为183809万元。

五粮液公司资本结构的价值权重如下:付息债务0.12%;股权99.88%。

五粮液公司有着很好的信用状况和经营状况,贷款违约的可能性极低,因此本文采。

1991年4月4日至

用中国工商银行三年期借款利率5.58%作为其债务筹资成本K

b

2001年12月31日,深市A股的几何平均回报率Rm为11.95%。

公司的?=0.8095,1

为15%。

年期国债的利率3.05%。

五粮液公司的实交所得税率T

C

预计五粮液公司2010年以后自由现金流量年增长率为行业平均水平3%;加权平均资本成本与明确预测期内的加权资本成本相同,为10.25%。

要求:请各组本采用合适的评估方法进行五粮液公司进行价值评估,并形成价值评估报告。