出口政策调整利好环氧丙烷

环氧丙烷市场分析

环氧丙烷市场分析一、市场概况环氧丙烷是一种重要的有机化工产品,具有广泛的用途。

它主要用于制备环氧树脂、聚醚及其他化工产品。

环氧丙烷市场受到全球宏观经济形势、原材料供应状况、环保政策等多方面因素影响。

二、环氧丙烷市场需求分析1. 应用领域环氧丙烷在建筑、汽车、电子、涂料等行业都有广泛的应用,对市场需求影响巨大。

### 2. 国内市场需求随着国内经济的快速发展,环氧丙烷市场需求呈现出稳步增长的态势。

### 3. 国际市场需求环氧丙烷的国际市场需求也在不断增加,尤其受到一带一路倡议的推动,出口市场持续扩大。

三、供应情况分析1. 主要生产国家美国、中国、日本等国家是环氧丙烷的主要生产国,其中中国是目前环氧丙烷的领先生产国。

### 2. 供应链分析环氧丙烷的供应链较为复杂,主要由原材料供应、生产环节、销售渠道等环节组成,其中原材料供应是影响供应的重要因素。

四、市场竞争格局1. 主要竞争企业环氧丙烷市场竞争激烈,主要竞争企业有美国杜邦、中国石化、荷兰壳牌等。

### 2. 竞争策略分析竞争企业通过产品品质提升、研发创新、渠道拓展等方式来争夺市场份额,形成良性竞争格局。

五、市场发展趋势1. 技术进步推动市场发展随着技术进步,环氧丙烷的生产工艺不断改进,产品性能不断提高,市场前景广阔。

### 2. 环保政策影响环保政策的制定对环氧丙烷市场产生深远影响,企业需不断提升环保水平,以适应市场需求。

六、市场风险提示1. 原材料价格波动环氧丙烷的生产需要大量原材料,原材料价格波动会对企业产生一定的影响。

### 2. 竞争加剧市场竞争激烈,企业需不断提升竞争力,防范市场风险。

七、结论与展望环氧丙烷市场作为重要的化工产品,市场需求稳步增长,竞争格局激烈但仍充满机遇。

企业应抓住市场趋势,不断提升产品品质和服务水平,以应对市场挑战,实现可持续发展。

以上为环氧丙烷市场分析文档,供参考。

中国环氧丙烷发展现状及进出口状况分析

中国环氧丙烷发展现状及进出口状况分析一、中国环氧丙烷市场发展现状环氧丙烷,又名氧化丙烯、甲基环氧乙烷,是非常重要的有机化合物原料,是仅次于聚丙烯和丙烯腈的第三大丙烯类衍生物。

环氧丙烷主要用于生产聚醚多元醇、丙二醇和各类非离子表面活性剂等,是重要的基础化工原料。

2021年中国环氧丙烷产量约346万吨,表观需求量约为389.1万吨。

二、环氧丙烷进出口贸易情况多年来我国环氧丙烷进口数量远大于出口数量,不过随着环氧丙烷新产能的逐步落地,我国对环氧丙烷的进口依赖有所降低。

据中国海关的进出口数据显示,2021年我国环氧丙烷进口数量为43.38万吨,同比减少7.8%;出口数量为0.26万吨。

从环氧丙烷进出口金额来看,2021年进口环氧丙烷金额约为9亿美元,同比增长54.5%;出口环氧丙烷金额为258万美元。

主要原因为2021年环氧丙烷的价格处于高位,因此环氧丙烷进口数量虽有减少,进口金额却大幅增加。

沙特阿拉伯是世界主要环氧丙烷生产国家,也是我国进口环氧丙烷数量最多的国家。

2021年我国从沙特进口环氧丙烷16.2万吨,约占总进口量的37.3%。

其次分别为泰国14.87万吨;韩国9.98万吨。

根据中国海关数据,2021年中国环氧丙烷主要进口省市为,江苏省30.85万吨,占总进口量的71.1%;山东省6.54万吨;浙江省3.42万吨等。

主要原因是环氧丙烷的下游产品聚醚的主产地集中在江浙一带。

从我国环氧丙烷出口情况来看,我国环氧丙烷长期处于供不应求的状态,出口数量较少,且较不稳定。

2021年我国环氧丙烷主要出口目的地为日本、印度等周边国家,其中出口至日本的环氧丙烷的数量约为1997吨,占出口总量的77%。

我国环氧丙烷主要出口省市为江苏省、山东省、湖南省等。

其中江苏省出口环氧丙烷数量最多,为1997吨,约占全国环氧丙烷出口总量的77%;其次分别为山东省546吨;湖南省36吨等。

三、环氧丙烷价格走势2021年前三季度环氧丙烷价格整体处于高位,高点接近20000元/吨。

2024年环氧丙烷行业深度研究报告

一、市场概况环氧丙烷是一种重要的有机化工原料,广泛用于涂料、胶粘剂、塑料和化学纤维等领域。

2024年,环氧丙烷市场保持了较快的增长势头,主要受到建筑、汽车、电子、家电等行业的需求推动。

随着国内外经济的不断发展和技术的进步,环氧丙烷市场具有广阔的前景。

二、需求分析1.建筑行业:建筑行业对环氧丙烷的需求持续增加,主要用于涂料和密封材料的生产。

近年来,随着城市化进程的加快,建筑行业呈现出强劲的增长势头,这将进一步推动环氧丙烷市场的发展。

2.汽车行业:汽车制造业是环氧丙烷市场的重要消费领域之一、随着人们生活水平的提高和交通工具需求的增加,汽车行业持续保持较高增长,将对环氧丙烷市场的需求提供强大的支撑。

3.电子行业:环氧丙烷是电子行业主要的封装材料之一,广泛应用于半导体、传感器、电容等电子产品的制造。

随着智能手机、电子游戏和其他电子产品的普及,电子行业将成为环氧丙烷市场的重要消费领域。

4.化学纤维行业:环氧丙烷是生产聚合物纤维的重要原料,广泛用于纺织、服装和家居等领域。

随着人们对纺织品和服装的需求不断提高,化学纤维行业的快速发展将推动环氧丙烷市场的增长。

三、生产分析2024年,中国是全球最大的环氧丙烷生产国,其主要生产企业集中在华东地区。

国内环氧丙烷的生产工艺以丙烯环氧化法为主,生产成本相对较低。

此外,国内环氧丙烷市场还存在进口产品的竞争压力,尤其是来自中东地区的环氧丙烷。

四、发展趋势1.技术升级:随着环保意识的提高和对环境问题的关注,环氧丙烷行业将面临技术升级和产品优化的需求。

研发新的生产工艺和环保技术将成为企业发展的重要方向。

2.市场竞争加剧:随着市场规模的不断扩大,环氧丙烷行业的竞争也日益激烈。

企业需要提高产品质量和技术水平,以在竞争中脱颖而出。

3.国内外市场并重:国内市场的持续扩大将为环氧丙烷企业提供巨大的发展机遇,同时,开拓国际市场也是企业追求更大发展空间的重要途径。

4.产业链延伸:环氧丙烷产业链的延伸将有助于提高企业的竞争力和降低风险。

环氧丙烷市场分析

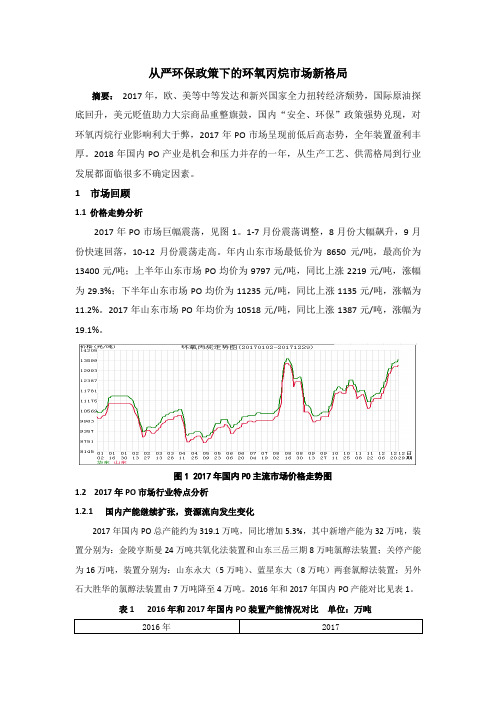

国内环氧丙烷市场回顾和展望摘要:2017 年,中央对国内经济调控和环保检查力度达到了空前的规模。

在此背景下,国内环氧丙烷(PO)面临产业转型压力,年内价格波幅巨大,几度刷新历年来价格和利润最高点。

2018 年国内PO产业仍是机会和压力共存的一年,在产业转型期,从价格机制到生产工艺,从供需格局到未来发展都面临更多不确定因素,今后几年市场操作空间巨大,未来PO产业想要健康持续发展,势必要走上产业升级优化,走上绿色环保之路,甚至打开出口大门。

1 市场走势分析1.1价格走势2016年PO整体呈“凸”走势(见图1),1-8月份缓慢上升,9月份大幅飙升,10月份快速回落。

年内山东市场最低价为6050元/吨,最高价为13600元/吨,上半年山东市场PO均价为7578元/吨;下半年山东市场PO均价为10100元/吨,较上半年大涨66.9%。

2016年山东市场PO年均价为8831元/吨,较上年下跌12.5%。

图 1 2016年国内PO主流市场价格走势图1.2影响价格走势因素分析1.2.1环保监管,生产企业被强制降负或关停2016年9月份之前,国内PO市场走势较为理性,但是9-12月份价格则巨幅震荡,其原因主要“归功”于国家一批又一批的环保监管力度之严。

据统计,国内PO 生产的企业19家,其产能56%集中在山东,其生产技术均为对环境影响较大的氯醇法技术。

9月初开始,中央环保部派出工作组对山东进行环保稽查,直接导致山东多家企业停工,造成9、10月份产量缩减较快,10月份为当年产量最低。

1.2.2进出口资源导致供需矛盾突出2016年9-12月份进口量逐月减少,而出口量在9月份达到最大量,约为8000吨,导致9-12月份国内供应量偏紧,市场价格大幅震荡。

1.2.3 厂家库容分布不均衡,导致价格容易波动据了解,国内PO 各厂家库容分布不均衡,部分老装置库容偏小,(蓝星东大8万吨产能库容仅1500立方,山东鑫岳35万吨产能,库容仅3500吨)造成价格容易波动。

关于环氧丙烷产业现状及发展趋势研究

关于环氧丙烷产业现状及发展趋势研究摘要:在经济的不断发展中,环氧丙烷产业得到了快速的发展,同时其也成为我国甚至全球发展中必不可少的一个产业之一,其能够为经济的更好发展提供强有力的支撑,因此在实际建设中,各个国家都应该重视环氧丙烷产业的发展。

本文对全球环氧丙烷产业的供需现状以及未来发展趋势进行了分析,并在此基础上对我国环氧丙烷产业的现状和未来发展状况进行了分析,希望能够更好的促进环氧丙烷产业的发展和壮大。

关键词:环氧丙烷;现状;发展环氧丙烷,有名环氧丙烯,作为重要的有机化合物原料,使劲次有聚丙烯和丙烯腈的第三大类丙烯类衍生物,在实际应用中具有十分广泛的应用范围,在日常生活中主要用于生产聚醚、聚酯等一些重要的化工产品,其也是当前工业生产中重要的化工原料,因此在实际的发展中应该加强对环氧丙烷产业的研究和分析。

环氧丙烷的生产方式有很多种,不仅可以通过氧化反应进行生产,而且还可以通过丙烯、丙酮等一些物质进行生产,另外在实际的生产中,环氧丙烷还可以通过过氧化氢来进行生产。

环氧丙烷是一种性能优良的有机化合物,其在实际应用中不仅能够作为化工原料进行使用,同时其还能够作为一种生物的能源存在,因此在实际建设中应该加强对环氧丙烷产业的研究和分析,这样才能够为我国经济发展提供更好的支撑。

一、环氧丙烷产业全球供需现状分析及发展趋势(一)环氧丙烷全球现状分析从全球环氧丙烷产业供需现状分析中可以看出,目前全球环氧丙烷的供需关系已经发生了根本性的变化,目前全球环氧丙烷的供应量远远大于需求量,并且其供应量呈现出不断增长的趋势,而且预计未来还会有较大幅度的增长。

在实际发展中,由于世界环氧丙烷产业发展时间较短,因此其生产技术水平还比较落后,同时其生产工艺也相对比较落后。

目前世界上已经有一些国家掌握了环氧丙烷的生产技术,比如美国、日本、法国等国家,而这些国家在实际发展中由于受到地理位置和消费习惯的影响,因此其在实际建设中都没有采用环氧丙烷生产技术。

从严环保政策下的环氧丙烷市场新格局

从严环保政策下的环氧丙烷市场新格局摘要:2017年,欧、美等中等发达和新兴国家全力扭转经济颓势,国际原油探底回升,美元贬值助力大宗商品重整旗鼓,国内“安全、环保”政策强势兑现,对环氧丙烷行业影响利大于弊,2017年PO市场呈现前低后高态势,全年装置盈利丰厚。

2018年国内PO产业是机会和压力并存的一年,从生产工艺、供需格局到行业发展都面临很多不确定因素。

1 市场回顾1.1价格走势分析2017年PO市场巨幅震荡,见图1。

1-7月份震荡调整,8月份大幅飙升,9月份快速回落,10-12月份震荡走高。

年内山东市场最低价为8650元/吨,最高价为13400元/吨;上半年山东市场PO均价为9797元/吨,同比上涨2219元/吨,涨幅为29.3%;下半年山东市场PO均价为11235元/吨,同比上涨1135元/吨,涨幅为11.2%。

2017年山东市场PO年均价为10518元/吨,同比上涨1387元/吨,涨幅为19.1%。

图1 2017年国内PO主流市场价格走势图1.22017年PO市场行业特点分析1.2.1国内产能继续扩张,资源流向发生变化2017年国内PO总产能约为319.1万吨,同比增加5.3%,其中新增产能为32万吨,装置分别为:金陵亨斯曼24万吨共氧化法装置和山东三岳三期8万吨氯醇法装置;关停产能为16万吨,装置分别为:山东永大(5万吨)、蓝星东大(8万吨)两套氯醇法装置;另外石大胜华的氯醇法装置由7万吨降至4万吨。

2016年和2017年国内PO产能对比见表1。

表1 2016年和2017年国内PO装置产能情况对比单位:万吨供应流向也发生了一些变化,以前基本上是东北资源流向山东;山东和东北资源流向华东,但是2017年,华东资源增加,当地国产货和进口资源叠加,使得部分时段,华东资源倒流入山东和东北地区。

2017年国内PO货源流向分析,见图2。

图2 2017年国内PO货源流向分析1.2.2装置频繁异动,供应时有缺口2017年国内PO行业年均开工率约为79.8%,略低于上年的80.7%。

2023年环氧氯丙烷行业市场环境分析

2023年环氧氯丙烷行业市场环境分析

环氧氯丙烷是一种重要的有机合成原料,在化工、材料、医药等领域有广泛的应用。

它可以用作涂料、胶粘剂、电子封装材料、医用材料、染料、树脂等方面的原料。

因此,环氧氯丙烷行业的发展与应用所需市场的不断增加,也对其行业市场环境的变化产生了影响。

一、政策的变化

环保政策对于所有产业都有着严格的要求,环氧氯丙烷行业也不例外。

环境保护限制排放、督促合规和贯彻能耗、清洁生产等环保行动,对整个环氧氯丙烷产业有动态的影响和调控作用。

此外,全球环境卫生协议、能源政策等也是行业政策的一部分。

二、市场需求的变化

众所周知,消费是市场的主要推动力,市场需求变化对于环氧氯丙烷行业企业发展具有重要的影响。

市场变化的原因复杂多样,如经济下滑、环保加码、产业政策扶持等都可能直接或间接地影响市场的需求状况。

三、竞争形势的变化

环氧氯丙烷行业的发展已经进入快速变化的时期,在竞争日益激烈的情况下,仅靠价格优势和规模优势无法长期维持优势地位。

新技术、新材料不断涌现,优化生产、提高质量成为企业不断提升竞争力的关键之一。

四、国际贸易关系的变化

环氧氯丙烷这样的原材料在全球经济中的进出口贸易也具有很大的影响。

中国的环境要求加强和全球市场竞争压力确保了环氧氯丙烷国际贸易战略的不断变化,国内企业要做好市场多元化、规模化、产业链布局等一系列工作,才能为中国环氧氯丙烷的出口创造良好的发展机会。

总之,环氧氯丙烷行业的市场环境变化直接影响到企业的生产和经营,因此企业需要了解市场趋势,及时调整产业方向,推陈出新,优化生产流程,提供高质量产品,切实做好行业的健康发展。

氯醇法环氧丙烷产业政策

氯醇法环氧丙烷产业政策

氯醇法环氧丙烷产业政策受到多方面的关注和影响。

首先,环氧丙烷是生产环氧氯丙烷的重要原料,而环氧氯丙烷又是环氧树脂的主要原料之一。

因此,环氧丙烷产业的发展与环氧树脂及其下游产业的发展密切相关。

随着环保、节能观念的普及和发展,环氧树脂作为无溶剂涂料、粉末涂料等绿色涂料生产所需的基础材料,在涂料市场中的发展空间逐渐增大。

这为环氧丙烷产业提供了广阔的市场前景。

然而,在产业政策方面,国家对于某些生产工艺的限制和环保要求的提高,对环氧丙烷产业产生了一定的影响。

例如,国家发展改革委修订发布的《产业结构调整指导目录》中提出了限制发展皂化法环氧氯丙烷生产装置的要求。

这意味着传统的、环境污染较大的生产工艺将受到限制,而改进现有技术和开发新技术将成为产业发展的必然趋势。

此外,国际市场的变化也可能对环氧丙烷产业产生影响。

例如,原料价格的波动、国际贸易摩擦等因素都可能对环氧丙烷的生产和出口造成影响。

因此,环氧丙烷产业需要密切关注国际市场动态,及时调整生产策略和市场策略。

总的来说,氯醇法环氧丙烷产业政策受到环保、节能、产业结构调整等多方面因素的影响。

为了推动产业的可持续发展,需要加大技术创新和环保投入,提高产品质量和附加值,同时加强与国际市场的合作与交流,拓展海外市场。

环氧丙烷市场和生产工艺

环氧丙烷市场和工艺介绍环氧丙烷,又名氧化丙烯,英文名称propylene oxide (P0)。

它是一种无色、具有醚类气味的低沸易燃液体。

工业产品为两种旋光异构体的外消旋混合物。

凝固点一℃,沸点℃,相对密度0.859。

与水部分混溶,与乙醇、乙醚混溶,并与二氯甲烷、戊烷、戊烯、环戊烷、环戊烯等形成二元共沸物。

有毒,对人体有刺激性。

环氧丙烷(P0)是一种重要的有机化工产品,也是丙烯系列产品中仅次于聚丙烯和丙烯睛的第三大衍生物,同时也是一种重要的基本有机化工原料。

环氧丙烷具有广泛的用途,主要用于生产聚醚多元醇(PPG)、丙二醇(PG)、丙二醇醚、异丙醇胺、轻丙基甲基纤维素醚、轻丙基纤维素醚等,也是非离子表面活性剂、油田破乳剂、农药乳化剂、溶剂、增塑剂、润滑剂、阻燃剂等的主要原料。

广泛应用于化工、轻工、医药、食品和纺织等行业。

一、环氧丙烷的市场状况环氧丙烷是一种重要的化工原料,它不仅可以生产聚醚多元醇,进而生产聚氨酯,也可生产用途广泛的丙二醇。

1、国际市场的产能和消费结构2006年全球PO生产能力约为724万吨左右,2006年全球新增长生产能力约为43万吨/年,主要有壳牌公司与中海油在中国惠州建设的25万吨/年的环氧丙烷装置,日本佳友化学公司和西班牙Repsol公司两个扩能5万吨/年项目。

另外亚洲地区还有一些扩建装置相继投产。

2007年国外将没有新产能投用,届时世界市场将趋于供需平衡。

2008年BASF/DOW化学公司位于比利时安特卫普的使用过氧化氢直接氧化法生产环氧丙烷〔HPPO〕的装置将投产,韩国SKC也将投用该新技术的装置。

据称,BASF/DOW化学公司计划在2009-2010年进一步在亚洲和美国建设过氧化氢直接氧化法生产环氧丙烷〔HPPO〕装置。

莱昂德尔公司计划在中国设新项目;2008-2010年另有几个其他公司项目计划在中国实施;日本佳友公司与沙特合资的PetroRabigh项目,其中包括一套25万吨/年的环氧丙烷装置将在2008年底投产。

7月1日出口退税率调整(附暂定名单)

濒危动植物及其制品花生及 13、11、6 其果仁、植物油 盐、水泥 13、11

粗笨、酚、壬烯、液化丙烷 13、11 、丁烷 无机化学品等 有机化学品等 肥料 鞣料、浸膏及染料颜料 精油及香膏、芳香料制品及 化状盥洗品 肥皂、有机表面污结剂、洗 涤剂、润滑剂、人造蜡、调 剂蜡、蜡烛、牙科用蜡及牙 科用熟石膏 炸药、烟火制品、火柴、引 火合金、易燃材料 杂项化学品 塑料及制品 橡胶制品 生皮及皮革 皮革制品、箱包、动物肠线 (蚕胶丝除外)制品 毛皮、人造毛及制品 13、11 13、11 13、5 13、11、5 17、13、11 13、11、5 13、5

9% 9%

94

9%

95 96 97

13

9% 9%

13 改为免税

终以正式文件为准):

34

13

9%

36 38 39 40 41 42 43

13 取消金属碳化物 (38243000)、活性炭

5%

5% 5% 8 取消 13 13 除4202项下的箱包类9%, 其他5% 5% 除竹木地板(44092011)和 桐木板材(44079920)不变 外外,现仍有出口退税的木 制品中取消部分木板和一次 性木制品退税其他5% 13 11 13 13 13 13 13 5% 5% 11% 11% 9% 9% 9%

13 13 除石刻外其他5%

9%

选择部分陶瓷制品下调至 5% 5% 5% 7305、7306产品取消、除 13 石油套管维持13%不变,其 他5% 13 取消 5% 5% 5% 13 5% 5% 13 5% 拉床和刨床11%,其他产品 9% 5%

84

85 87 89 90 91

13

9% 9% 取消

13 13

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

龙源期刊网

出口政策调整利好环氧丙烷

作者:

来源:《粘接》2015年第12期

11月10日,商务部、海关总署发布的《关于调整加工贸易禁止类商品目录的公告》中,将甲基环氧乙烷(环氧丙烷)从出口禁止目录中剔除,并同时规定,仅允许直接氧化法生产的产品出口,其他仍按禁止类管理。

《公告》明确规定,自2015年11月10日起,国家允许直接氧化法生产出口甲基环氧乙烷办理加工贸易出口手续。

此前,2007年12月份,国家禁止环氧丙烷加工贸易出口,一直持续至今。

笔者认为该项政策调整有利于环氧丙烷市场,将加速行业变革,促进清洁工艺对传统工艺的替代。

这一决定对于环氧丙烷市场的影响主要有以下三个方面:

首先,有助于减轻国内销售压力。

2014年国内环氧丙烷总产能在277.7万吨左右,总产量在189.7万吨左右,2015年仍有万华化学24万吨装置投产,6月底湖南长盛10万吨装置启动。

新产能陆续释放加重了市场供需矛盾。

目前产能已达300多万吨。

面对需求低迷,市场竞争白热化的情形,产品吨价屡次跌破万元关口,一度低至9000元以下。

此次公告的发布为国内环氧丙烷化解供需矛盾开辟了路径,有利于减轻国内产销压力。

其次,有助于行业清洁发展。

环氧丙烷目前主要的生产工艺有三种:氯醇法、共氧化法、直接氧化法。

氯醇法已经被禁止投放,直接氧化法属于清洁工艺,国内仅有吉林神华(30万

吨/年产能)和湖南长盛(10万吨/年产能)两家公司。

而此次公告仅允许直接氧化法工艺办理加工贸易出口手续。

可以预见,拿到入场券对于直接氧化法工艺来说是个难得的机遇,有望突破产能扩张的重围,依靠政策和环保优势异军突起。

国家支持直接氧化法环氧丙烷出口也体现了对清洁工艺的鼓励支持,对于促进行业、加快落后工艺的淘汰步伐,减轻供需压力具有现实意义,也为行业今后发展整合提供方向,清洁工艺必将替代传统工艺。

再次,有利于促进企业转变销售模式。

国内供需失衡的一个重要原因是国外产品大量涌入国内。

前9个月,我国进口环氧丙烷达到21万吨。

因此,国内企业要化解市场压力,必须改变销售模式,在不断优化产业纵向发展的基础上,充分利用好国内国际两个市场,主动出击,扩大出口,促进行业走上健康发展道路。