最新资本资产定价模型

投资学中的资本资产定价模型

投资学中的资本资产定价模型资本资产定价模型(Capital Asset Pricing Model,CAPM)是投资学中的一种重要理论模型,用于估计某项资产的预期回报率。

它在投资决策、资产评估和风险管理等领域扮演着重要角色。

本文将对CAPM的基本概念、公式推导和应用进行阐述。

一、CAPM的基本概念资本资产定价模型是在一定假设条件下,以市场组合为基准,通过测量资产的风险和预期回报率之间的关系来解释资本市场的定价现象。

CAPM的核心思想是,投资者对于资产的风险厌恶程度决定了他们对于收益与风险的权衡。

CAPM的基本假设包括:1. 完全市场假设:假设市场上没有交易成本,所有的投资者都能以相同的无风险利率借贷。

2. 投资者效用最大化假设:投资者在进行投资决策时,总是试图最大化自己的效用。

3. 投资者无限分散化假设:认为投资者将其投资资金充分分散到各种不同的证券上,消除了个别资产的特异性风险。

二、CAPM的公式推导CAPM的核心公式如下:E(Ri) = Rf + βi(E(Rm) - Rf)其中,E(Ri)表示资产i的预期回报率,Rf表示无风险利率,βi表示资产i相对于市场组合的β系数,E(Rm)表示市场组合的预期回报率。

公式的含义是,资产i的预期回报率等于无风险利率加上市场风险溢价与资产i的β系数的乘积。

通过公式可以看出,β系数是CAPM模型的重要指标之一。

β系数衡量了资产相对于市场组合的系统性风险。

β系数大于1意味着资产具有高于市场平均水平的风险,而小于1则意味着资产具有低于市场平均水平的风险。

三、CAPM的应用CAPM在实际应用中有多种用途。

以下是其中的几个方面:1. 资产估值:CAPM可以用于估计资产的合理价值。

通过计算资产的预期回报率,可以与市场价格进行比较,判断该资产是否被低估或高估。

2. 投资组合管理:CAPM可以帮助投资者构建有效的投资组合。

通过选择具有不同β系数的资产,可以实现投资组合的风险与回报的平衡。

资本资产定价模型PPT课件

资产定价的随机过程

随机过程的基本概念

随机过程是描述一系列随机事件的数学模型,其中每个事件的发生都具有不确定性。在资产定价的上下文中,随 机过程通常用于描述资产价格的变动。

资本资产定价模型的随机过程

资本资产定价模型假设资产价格的变动遵循随机过程,并且这种变动与资产的预期回报和风险有关。通过建立适 当的随机过程模型,可以进一步研究资产价格的动态行为和风险特征。

发展历程

起源

资本资产定价模型起源于20世纪60年代,由经济学家威廉·夏普、 约翰·林特纳和简·莫辛共同发展。

发展

在随后的几十年中,CAPM经历了多次修订和完善,以适应金融市 场的变化。

应用

资本资产定价模型被广泛应用于投资组合管理、风险评估和资本预算 等领域。

发展历程

起源

资本资产定价模型起源于20世纪60年代,由经济学家威廉·夏普、 约翰·林特纳和简·莫辛共同发展。

发展

在随后的几十年中,CAPM经历了多次修订和完善,以适应金融市 场的变化。

应用

资本资产定价模型被广泛应用于投资组合管本资产定价模型用于确定投资 组合的风险和预期回报,帮助投 资者在风险和回报之间做出权衡。

风险评估

通过CAPM,投资者可以评估特 定资产或投资组合的风险,并与 其他资产或基准进行比较。

主要发现

是一种用于评估风险和预期回报之间关系的金融模型,主要用于投资组合管理 和风险评估。

CAPM的核心思想

资本的预期收益率由两部分组成,一部分是无风险利率,另一部分是风险溢价, 即风险超过无风险资产的部分。

目的和目标

目的

通过理解CAPM,投资者可以更准确 地评估投资的风险和预期回报,从而 做出更明智的投资决策。

名词解释资本资产定价模型

名词解释资本资产定价模型

资本资产定价模型(Capital Asset Pricing Model,CAPM)是一种金融模型,用于确定资产的期望回报率。

该模型基于投资组合理论,旨在帮助投资者衡量资产的风险和预期回报之间的关系。

CAPM的核心假设是,投资者在形成投资组合时是理性的,并且希望最大化预期回报并最小化风险。

该模型使用市场风险溢价和无风险利率来衡量资产的预期回报。

市场风险溢价是指投资者预期获得的超过无风险资产(通常是国库券)回报的额外回报,而无风险利率则代表没有风险的资产的预期回报率。

CAPM的数学表达式为,\[E(R_i) = R_f + \beta_i(E(R_m)

R_f)\]

其中,\(E(R_i)\)代表资产i的预期回报率,\(R_f\)代表无风险利率,\(\beta_i\)代表资产i的贝塔系数,\(E(R_m)\)代表市场组合的预期回报率。

根据CAPM,资产的预期回报率取决于其贝塔系数和市场风险溢价。

贝塔系数衡量了资产相对于整个市场组合的风险,当资产的贝

塔系数大于1时,意味着资产的风险高于市场平均水平,反之亦然。

尽管CAPM在金融理论中具有重要地位,但也存在一些争议。

一

些批评者指出,CAPM的假设过于简化,忽视了许多现实世界中的复

杂因素,例如市场摩擦和投资者的非理性行为。

此外,一些研究也

发现CAPM在解释实际市场中的资产回报率时存在一定的局限性。

总的来说,CAPM是一种重要的金融模型,用于帮助投资者理解

资产回报率与风险之间的关系,但在实际应用中需要结合其他因素

进行综合分析。

资本资产定价模型

资本资产定价模型在金融领域,资本资产定价模型(Capital Asset Pricing Model,简称 CAPM)是一个具有重要地位的理论框架。

它为投资者理解资产风险与预期收益之间的关系提供了关键的指导。

要明白资本资产定价模型,首先得清楚什么是资产的风险和收益。

想象一下,你把钱投资到股票、债券或者其他金融资产上,你期望能从中获得回报,这就是收益。

但同时,投资也伴随着不确定性,可能赚得盆满钵满,也可能亏得血本无归,这种不确定性就是风险。

CAPM 认为,资产的预期收益率主要取决于两个因素:无风险利率和资产的系统性风险。

无风险利率就像是一个基准,通常可以用国债的收益率来代表。

因为国债被认为是几乎没有违约风险的。

那什么是系统性风险呢?简单来说,就是整个市场都面临的风险,比如经济衰退、通货膨胀、政策调整等。

这些因素会对所有的资产产生影响,不是单个投资者或者企业能够控制的。

在 CAPM 中,用贝塔系数(β)来衡量资产的系统性风险。

β值大于 1 表示该资产的风险高于市场平均水平,预期收益也会相应较高;β值小于 1 则表示风险低于市场平均水平,预期收益也较低;β值等于 1 意味着资产的风险与市场平均水平相当。

举个例子,假如市场的预期收益率是 10%,无风险利率是 3%,某只股票的β值是 15。

那么根据 CAPM 公式,这只股票的预期收益率就应该是 3% + 15×(10% 3%)= 135%。

资本资产定价模型的意义非常重大。

对于投资者来说,它帮助他们评估不同资产的合理价格和预期收益,从而做出更明智的投资决策。

如果一只股票的实际价格低于根据 CAPM 计算出的合理价格,那么投资者可能会认为这是一个买入的好机会;反之,如果实际价格高于合理价格,可能就需要考虑卖出了。

对于企业来说,CAPM 也有很大的作用。

企业在进行项目投资决策时,可以利用 CAPM 来计算项目的必要收益率,从而判断项目是否值得投资。

然而,资本资产定价模型也并非完美无缺。

资本资产定价模型和三因子模型

资本资产定价模型(Capital Asset Pricing Model,CAPM)和三因子模型(Three-Factor Model)是金融领域中两个重要的资产定价模型。

它们是用来评估资产价格和投资回报的模型,被广泛应用于金融风险管理、投资组合管理等领域。

本文将对这两个模型进行介绍和分析。

一、资本资产定价模型(CAPM)资本资产定价模型是由沃尔夫勒姆·沙普(William Sharpe)、约翰·林特纳(John Lintner)和詹姆斯·托比(Jan Mossin)等学者于20世纪60年代提出。

该模型的基本原理是,资产的预期回报与其风险成正比。

具体而言,CAPM模型可以表示为以下公式:\[E(R_i) = R_f + β_i(E(R_m) - R_f)\]其中,\(E(R_i)\)表示资产i的预期回报,\(R_f\)表示无风险资产的预期回报率,\(β_i\)表示资产i的β系数,\(E(R_m)\)表示市场投资组合的预期回报率。

CAPM模型要求资产的预期回报与市场投资组合的预期回报成正比,β系数表示资产相对于市场的风险敞口。

二、三因子模型三因子模型是由尤金·法玛和肯尼思·弗伦奇等学者于20世纪90年代提出的。

该模型在CAPM的基础上加入了规模因子和账面市值比因子,以更全面地解释资产的回报。

三因子模型可以表示为以下公式:\[E(R_i) = R_f + β_{i,M}(E(R_m) - R_f) + β_{i,SMB}E(SMB) + β_{i,HML}E(HML)\]其中,\(E(SMB)\)和\(E(HML)\)分别代表规模因子和账面市值比因子的预期回报率,\(β_{i,SMB}\)和\(β_{i,HML}\)分别表示资产i对这两个因子的敞口。

三、CAPM和三因子模型的比较1. 简单性:CAPM模型相对简单,只涉及市场风险。

而三因子模型考虑了规模因子和账面市值比因子,更加复杂。

资本资产定价模型CAPM和公式

资本资产定价模型CAPM和公式资本资产定价模型(Capital Asset Pricing Model,CAPM)是一种金融模型,用于估算资产价格与风险之间的关系。

CAPM模型假设投资者在资产配置的过程中决策基于风险和预期收益,通过计算其中一资产的预期收益率,可以确定该资产的合理价格。

下面将详细介绍CAPM模型的原理和公式。

CAPM模型的基本原理:CAPM模型是由美国学者Sharpe、Lintner和Mossin等人在1960年代提出的。

该模型基于以下几个假设:1.投资者的决策基于预期收益和风险。

投资者倾向于追求高收益且厌恶风险。

2.投资者会将资金分散投资在多个资产上,以降低整体风险。

3.资本市场的效率假设,即投资者可以自由买入或卖出任何资产,并且资产价格反映市场上所有信息的整体预期价值。

CAPM模型的公式:CAPM模型的核心公式是:E(Ri)=Rf+βi(E(Rm)-Rf)其中E(Ri):表示资产i的预期收益率。

Rf:表示无风险资产的收益率。

βi:表示资产i的β系数,用于衡量资产i相对于市场整体风险的敏感程度。

E(Rm):表示市场整体的预期收益率。

公式中的Rf是无风险利率,可以选择国债利率等稳定且无风险的投资收益。

资产i的β系数衡量资产i相对于市场整体风险的敏感程度,β系数越大表示资产i的风险越高,反之亦然。

市场整体的预期收益率E(Rm)可以通过历史数据或其他方法进行估算。

CAPM模型的应用:CAPM模型可以应用于多种情况,比如投资组合的优化、资产定价和投资决策等。

通过计算资产的预期收益率,我们可以判断该资产的价格是否被市场低估或高估。

如果资产的实际收益率高于其预期收益率,我们可以认为该资产被低估,反之亦然。

尽管CAPM模型在理论上存在一些假设和限制,但它仍然是衡量资产风险和收益之间关系的重要工具。

通过对CAPM模型的研究和应用,我们可以更准确地估算资产的风险和收益,从而做出更明智的投资决策。

资本资产定价模型

资本资产定价模型资本资产定价模型(CAPM)这个词听起来很复杂,但其实它的核心就是帮助我们理解风险和收益之间的关系。

简单来说,CAPM告诉我们,投资者应该为承担风险而获得相应的回报。

这个模型就像是投资世界里的导航仪,指引着我们在波涛汹涌的市场中找到前进的方向。

一、CAPM的基本概念1.1 风险与收益的关系在投资的世界里,风险和收益永远是密不可分的。

风险越高,潜在的收益也越大。

这就像是走在一条高山上的小路,走得越高,风景越美,但同时也更危险。

CAPM用一个简单的公式来描述这个关系,风险溢价=市场收益率-无风险收益率。

这个公式的意思是,如果你想要获得超出无风险收益率的回报,就得承担一定的市场风险。

1.2 β系数的作用说到风险,β系数就不得不提了。

这个小家伙反映了个别资产相对于市场整体的波动性。

比如说,β值为1的股票,其波动性与市场平均水平一致;而β值大于1的股票,波动性更大,潜在收益也更高。

反之,β值小于1的股票波动性较小,风险和收益都比较低。

这就像是在海滩上,冲浪者总是追逐高浪,那些波涛汹涌的浪头既刺激又危险,但带来的快感也是无与伦比的。

二、CAPM的应用2.1 投资组合的构建使用CAPM,我们可以更好地构建投资组合。

比如,如果你手上有几只不同的股票,想要减少风险,你可以选择那些β值相对较低的股票。

这样一来,即使市场波动很大,你的投资组合也能保持相对的稳定。

这就像是打游戏时,选择不同的角色,每个角色都有自己的优势和劣势,合理搭配才能打出高分。

2.2 企业价值评估除了个人投资者,CAPM对于企业价值评估也非常重要。

企业在融资时,可以使用CAPM来计算所需的资本成本。

如果一个企业的资本成本低于市场平均水平,说明它的风险相对较低,投资者会更愿意投入资金。

就像是选择餐厅,大家都愿意去那些评价高、环境好的地方消费。

2.3 决策分析CAPM还可以帮助企业在进行投资决策时评估项目的可行性。

当企业考虑一个新项目时,可以通过CAPM计算出项目的预期收益。

资本资产定价模型CAPM.pptx

0.0205

14.3%

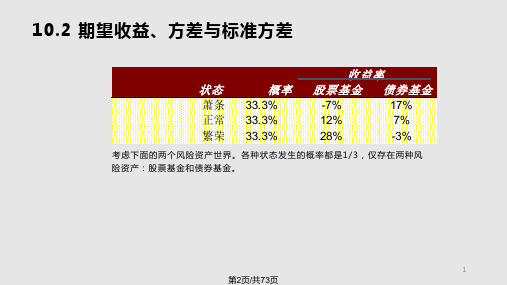

债券基金

回报率 离标差准平差方

17%

1.00%

7%

0.00%

-3%

1.00%

7.00%

0.0067

8.2%

14.3% 0.0205

9

第10页/共73页

协方差

衡量资产同步变动的程度

考虑如下的乘积:

[r股票(s)-E(r股票)][r债券(s)-E(r债券)]

协方差的定义

Cov(r股票,r债券) = S P(s)[r股票(s)-E(r股票)][r债券(s)-E(r债

26

第27页/共73页

10.4 两个资产的有效集

股票在组合的比率

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50.00% 55% 60% 65% 70% 75% 80% 85% 90% 95% 100%

风险

8.2% 7.0% 5.9% 4.8% 3.7% 2.6% 1.4% 0.4% 0.9% 2.0% 3.08% 4.2% 5.3% 6.4% 7.6% 8.7% 9.8% 10.9% 12.1% 13.2% 14.3%

0.00%

-3%

1.00%

7.00%

0.0067

8.2%

2.05% 1 (3.24% 0.01% 2.89%) 3

8

第9页/共73页

10.2 期望收益、方差与标准方差

状态

萧条 正常 繁荣

期望收益 方差 标准差

股票基金

回报率 离标差准平差方

-7%

3.24%

12%

0.01%

28%

2.89%

11.00%

24

第25页/共73页