出口退税率调整

我国频繁调整出口退税政策原因及影响

我国频繁调整出口退税政策原因及影响由于外贸顺差与外汇储藏的持续大量增加,国家自去年以来,频繁调整出口退税政策,希望通过出口退税率变化,降低出口增长速度,改变出口产品构造,平抑贸易顺差,使国际贸易趋于平衡。

在此,仅就我国频繁调整出口退税政策的原因及影响作一简析。

一、我国近年出口退税政策调整措施概述我国出口退税政策1985年开场实施。

1985年3月国务院发布通知,规定从1985年4月1日起实行出口产品退税政策。

1994年,国家对出口退税政策进展了改革,建立了以新的增值税、消费税制度为根底的出口货物退(免)税制度。

1996年中国政府将出口退税率从11%、13%和17%分别降为3%、6%和9%。

受亚洲金融危机爆发的影响,1998年我国出口严重萎缩。

所以1998年国家提高了出口退税率,规定出口商品的综合退税率由原来的6%提高到15%,以刺激出口。

尽管此后国家又先后几次调整了出口退税政策,但是2006年以前,我国大局部商品的出口退税率沿用的还是亚洲金融危机时的出口退税率。

去年开场,我国加大了出口退税政策调整力度,今调整措施更是频繁出台。

2007年4月15日,经国务院批准,局部特种钢材及不锈钢板、冷轧产品等76个税号出口退税率降为5%;型材、盘条等另外83个税号的钢材产品那么取消出口退税。

2007年6月1日起,我国调整了局部商品进出口关税税率,对142项商品加征出口关税,对209项进口商品实施较低的暂定税率。

2007年7月1日,调整2831项商品的出口退税政策,取消553项“高耗能、高污染、资源性〞产品的出口退税,降低2268项容易引起贸易摩擦的商品的出口退税率,并将10项商品的出口退税改为出口免税政策。

二、出口退税政策调整原因分析2006年以前的几次出口退税政策调整,重点对小X围高耗能产品进展调整,并给予了企业一定时间过渡适应期。

2007年6月18号公布的?关于调低局部商品出口退税率的通知?,涉及2831项商品,商品数目约占海关税那么中全部商品总数的37%,而且没有设置过渡期。

出口退税率调整对出口退税及税收收入影响的调研报告

出口退税率调整对出口退税及税收收入影响的调研报告调研报告:出口退税率调整对出口退税及税收收入的影响一、背景出口退税是指国家为了支持出口企业,对其支付的进口环节增值税、消费税、关税等进行退税或免税的政策。

出口退税通过减免企业税收负担,增加出口企业的竞争力,促进了国家的出口贸易和经济发展。

然而,由于出口退税涉及到财政收入和财政支出之间的平衡,不合理的退税政策可能会对国家财政收入造成影响。

二、目的本报告旨在调研出口退税率调整对出口退税及税收收入的影响,为有关部门制定科学合理的政策提供参考。

三、调研方法1. 文献调研:搜集国内外相关研究和政策文件,了解不同国家的出口退税政策和调整的影响。

2. 数据分析:收集国内出口退税和税收收入的相关数据,进行统计分析,探究退税率调整对税收收入的影响。

四、调研结果1. 出口退税率调整对出口退税的影响通过文献调研和数据分析,我们得出如下结论:(1)出口退税率的调整会直接影响出口企业的退税金额。

退税率的降低将减少退税金额,增加企业税收负担。

(2)退税率的调整也会对出口企业的利润率和竞争力产生影响。

退税率的降低会减少企业的利润空间,降低企业的竞争力。

2. 出口退税率调整对税收收入的影响(1)退税率的调整会直接影响税收收入。

退税率的降低将减少退税金额,从而影响税收收入。

(2)然而,退税率的调整同时也会对出口企业的运营和发展产生影响。

出口退税作为一种财政政策工具,旨在支持出口企业发展。

合理的退税政策能够提高企业的竞争力,进一步促进出口贸易和经济发展,从而带来更多的财政收入。

五、建议基于以上调研结果,我们提出以下建议:1. 在调整出口退税率时,需要综合考虑国家的财政收入和出口企业的发展需求,确保退税政策的合理性和可持续性。

2. 对于退税率的调整,可以采取分阶段、分行业、分地区等差异化的政策措施,以适应不同企业和行业的需求。

3. 在制定退税政策时,需要进行充分的研究和评估,考虑到出口企业的实际情况和税收收入的平衡,确保政策的稳定性和可操作性。

12月起 再次调整3770项产品出口退税率-财税法规解读获奖文档

会计实务类价值文档首发!12月起再次调整3770项产品出口退税率-财税法规解读获奖文

档

继今年8月1日起连续两次调整部分产品出口退税率后,12日国务院召开常务会议提出了落实扩大内需政策的四项实施具体措施。

措施之一就是自2008年12月1日起,进一步提高部分劳动密集型产品、机电产品和其他受影响较大产品的出口退税率。

这次调整总共涉及3770项产品,约占全部出口产品的27.9%。

这也是今年下半年我国第三次调整部分产品的出口退税率。

据悉,为扶持劳动密集型中小企业,支持产业优化升级,会议决定,在今年下半年两次调高出口退税率的基础上,自2008年12月1日起,进一步提高部分劳动密集型产品、机电产品和其他受影响较大产品的出口退税率。

这次调整总共涉及3770项产品,约占全部出口产品的27.9%。

根据国内生产消费及国际市场变化,会议同时决定,取消部分钢材、化工品和粮食的出口关税,降低部分化肥出口关税并调整征税方式,对个别产品开征或提高出口关税。

就在上个月21日,财政部、国家税务总局联合宣布,将从2008年11月1日起上调3486项商品的出口退税率,约占中国海关税则中全部商品总数的25.8%。

主要包括两个方面的内容:一是适当提高纺织品、服装、玩具等劳动密集型商品出口退税率;二是提高抗艾滋病药物等高技术含量、高附加值商品的出口退税率。

调整后,我国的出口退税率将分为5%、9%、11%、13%、14%和17%六档。

对于11月1日起对3486项商品出口退税政策的调整,财政部税政司司长史耀斌曾表示,这是自2004年以来中国调整出口退税政策涉及税则号。

财政部、国家税务总局关于调整出口货物退税率的通知

财政部、国家税务总局关于调整出口货物退税率的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2003.10.13•【文号】财税[2003]222号•【施行日期】2004.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文财政部、国家税务总局关于调整出口货物退税率的通知(财税[2003]222号)各省、自治区、直辖市和计划单列市财政厅(局)、国家税务局、新疆生产建设兵团财务局:经国务院批准,对现行出口货物增值税退税率进行结构性调整,现将有关事宜通知如下:一、下列货物维持现行出口退税率不变(一)现行出口退税率为5%和13%的农产品;(二)现行出口退税率为13%的以农产品为原料加工生产的工业品(本通知第三条和第四条的规定除外);(三)现行税收政策规定增值税征税税率为17%、退税税率为13%的货物(本通知第三条和第四条的规定除外);(四)船舶、汽车及其关键件零部件、航空航天器、数控机床、加工中心、印刷电路、铁道机车等现行出口退税率为17%的货物(商品代码及名称见附件一);二、小麦粉、玉米粉、分割鸭、分割兔等附件二所列明的货物的出口退税率,由5%调高到13%。

三、取消原油、木材、纸浆、山羊绒、鳗鱼苗、稀土金属矿、磷矿石、天然石墨等附件三所列明货物的出口退税政策。

对其中属于应征消费税的货物,也相应取消出口退(免)消费税政策。

四、调低下列货物的出口退税率(一)汽油(商品代码27101110)、未锻轧锌(商品代码7901)的出口退税率调低到11%;(二)未锻轧铝、黄磷及其他磷、未锻轧镍、铁合金、钼矿砂及其精矿等附件四所列明的货物的出口退税率调低到8%;(三)焦炭半焦炭、炼焦煤、轻重烧镁、莹石、滑石、冻石等附件五所列明的货物的出口退税率调低到5%;(四)除第一条、第二条、第三条及本条第(一)款、第(二)款、第(三)款规定的货物外,凡现行出口退税率为17%和15%的货物,其出口退税率一律调低到13%;凡现行征税率和退税率均为13%的货物,其出口退税率一律调低到11%。

39号公告关于出口退税率和离境退税物品退税率调整的解读.doc

39号公告关于出口退税率和离境退税物品退税率调整的解读一、关于出口退税率的调整(一)出口退税率调整的内容目前,我国针对出口货物劳务、发生跨境应税行为(以下称出口货物服务)设定的退税率有两种:一种是退税率与适用税率一致的;另一种是退税率小于适用税率的。

此次深化增值税改革中同步调整出口退税率,仅涉及征退税率一致的出口货物服务。

对于原退税率小于适用税率的,此次不作调整出口退税率。

根据今年的深化增值税改革方案,自4月1日起,增值税税率16%的下调为13%、10%的下调为9%。

配合增值税税率调整,自今年4月1日起,原征税率和退税率均为16%的出口货物服务,退税率调整为13%;原征税率和退税率均为10%的出口货物服务,退税率调整为9%。

这里所说的“4月1日”指的是货物服务的— 1 —出口时间,并非出口企业在国内采购货物取得的增值税专用发票的开具时间。

(二)过渡政策在此次出口退税率下调中,为保障企业的合法权益,针对退税率调整前,出口企业已经按原16%(10%)税率购进的货物服务,我们设置了3个月的过渡政策。

下面具体讲一下过渡政策。

首先强调一下,过渡政策是针对此次调整出口退税率的出口货物服务,对于此次不调整出口退税率的货物服务,不涉及过渡政策问题。

过渡政策区分不同的退税方式而不同:2019年6月30日前(含4月1日前)出口适用增值税免退税办法的货物服务(原征退税率均为16%或10%的),购进时已按调整前的16%(10%)税率征收增值税的,继续按照16%(10%)的退税率退税;购进时按调整后的13%(9%)税率征收增值税的,执行13%(9%)的退税率。

自2019年7月1日起,出口上述— 2 —。

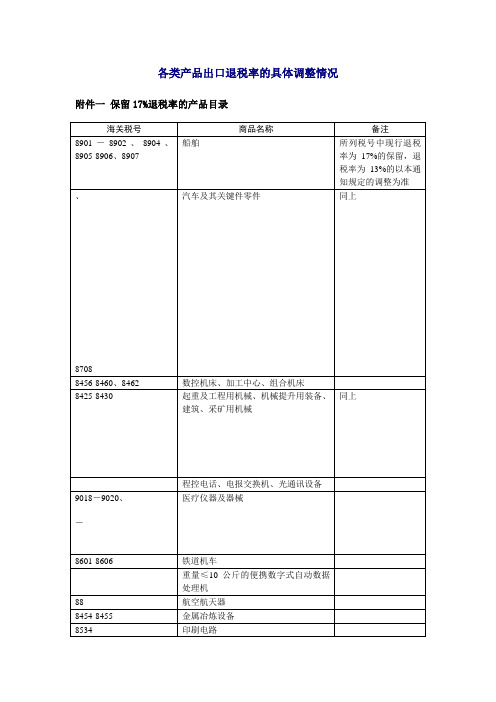

各类产品出口退税率的具体调整情况

15%

5%

炼焦烟煤

13%

5%

7403

未锻轧的精炼铜及铜合金

17%

5%

2519

轻重烧镁

17%、13%

5%

其他矿产品

13%

5%

2526

天然冻石、滑石

13%

5%

2529

萤石、长石、白流石等

13%

5%

2511

天然硫酸钡、天然碳酸钡

13%

5%

2825

肼、胲及其无机盐,其他金属氧化物等

17%、15%

各类产品出口退税率的具体调整情况

附件一保留17%退税率的产品目录

海关税号

商品名称

备注

8901-8902、8904、8905-8906、8907

船舶

所列税号中现行退税率为17%的保留,退税率为13%的以本通知规定的调整为准

、

-

-

-

-

-

-

8708

汽车及其关键件零件

同上

8456-8460、8462

数控机床、加工中心、组合机床

13

其他粘土等

15

人造刚玉

15

氧化铝

附件四退税率调整为8%的产品目录

海关商品码

商品名称

调整后退税率

备注

2613

钼矿砂及其精矿

8%

、

黄磷、其他磷

8%

7502

未锻轧镍

8%

、

锰铁

8%

、

硅铁

8%

硅锰铁

8%

、

铬铁

8%

7601

未锻轧铝

8%

附件五退税率调整为5%的产品目录

PVC出口退税上调

PVC出口退税上调1. 背景介绍PVC(聚氯乙烯)是一种重要的合成材料,广泛应用于建筑、电气、包装、汽车和医疗行业等领域。

中国是全球最大的PVC生产国和消费国。

然而,近年来,中国的PVC出口遇到了一系列的挑战,其中之一就是出口退税的问题。

2. 退税政策的调整为了支持PVC出口业务的发展,中国政府决定上调PVC出口退税率。

退税率是指政府对出口产品实施的退还进口环节增值税、消费税和关税的比例。

对于PVC出口企业来说,退税率的上调将直接降低其出口成本,提高其竞争力。

根据相关部门的公告,PVC出口退税率将从目前的X%上调至Y%。

这个调整将基于世界市场价格、国际市场竞争环境和国内产业发展需求等因素进行综合考虑。

3. 影响因素分析3.1 国际市场竞争环境在全球化的背景下,中国的PVC出口面临着来自其他国家和地区的竞争。

近年来,部分国家和地区的PVC产能得到了快速扩张,价格压力逐渐加大。

通过上调PVC出口退税率,中国企业可以更好地应对来自国际市场的竞争,保持其出口份额。

3.2 国内产业发展需求PVC是中国的战略性新兴产业之一,对国民经济的发展具有重要意义。

然而,低廉的原材料和劳动力成本使得中国的PVC企业往往面临着国内市场逐渐饱和和产能过剩的问题。

通过上调PVC出口退税率,政府可以引导企业开拓国际市场,减轻国内市场的压力,促进产业升级和结构调整。

4. 目标和预期效果通过上调PVC出口退税率,政府的目标是促进PVC出口企业的发展,提升行业竞争力,并进一步推动国内PVC产业的升级和发展。

具体预期效果包括:•提高PVC出口企业的盈利能力:通过降低出口成本,提高企业的盈利能力,增加出口企业的税收贡献。

•扩大PVC出口规模:上调退税率将增加企业的出口利润空间,促进PVC出口规模的扩大。

•加快国内PVC产业转型升级:通过引导企业开展国际业务,国内PVC产业能够更好地适应全球市场需求,推动行业技术创新和结构调整。

5. 可能面临的挑战和应对策略5.1 额度限制上调退税率可能带来的一个挑战是财政支出的增加。

国家税务局关于调整部分出口产品退税率的补充通知-[89]国税流字第545号

国家税务局关于调整部分出口产品退税率的补充通知

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务局关于调整部分出口产品退税率的补充通知

(1989年12月7日(89)国税流字第545号)

各省、自治区、直辖市税务局,计划单列省辖市税务局,各直属进出口税收管理处:

我局(89)国税流字第445号《关于调整部分出口产品退税率的通知》(以下简称《通知》)下达后,各地反映还有一些问题,要求明确。

经研究,现补充通知如下:

一、《通知》取消“其他食品”原定退税率的范围,也包括加工糖、奶制品、糖果、糕点、味精、液体饮料、固体饮料等按退税率11.42%计算退税的食品。

二、《通知》中的“粮食酒”是指粮食白酒。

三、《通知》中的“涂料”不包括水溶性涂料。

水溶性涂料仍按原定的综合退税率15.36%计算退税。

四、《通知》中的“啤酒”不包括“无醇啤酒”,无醇啤酒仍按15%的退税率计算退税。

五、《通知》中的“化工原料”改为“其他化工原料”,“包括无机化工原料、有机化工原料和其他化工原料”改为“包括其他无机化工原料、其他有机化工原料”。

——结束——。

三点让你轻松理解出口退税率调整的政策

三点让你轻松理解出口退税率调整的政策(一)基本规定根据《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号),对原征税率与退税率一致的17%和11%的出口货物或者跨境应税应税,征税率分别调整为16%和10%之后,退税率也相应调整为16%和10%。

根据《国家税务总局关于发布出口退税率文库2018B版的通知》(税总函〔2018〕142号),除执行财税〔2018〕32号的退税率调整政策外,未对其他退税率作出调整,并明确未经允许,严禁擅自改变出口退税率。

因此,税率调整后退税率有调整,也有不调整,可以简单地理解为三点:1.原来征17%退17%的,改为征16%退16%;2.原来征11%退11%的,改为征10%退10%;3.除上述两条对应的出口货物或者跨境应税行为之外的,这次政策调整中,退税率维持不变。

更精练地说,就是:征退税率一致的,退税率随征税率同步调整;征退税率不一致的,延续原退税率。

(二)生产企业和外贸企业执行退税率调整过渡期政策的相同点1.无论生产企业,还是外贸企业,过渡期均规定为2018年7月31日前。

2018年8月1日起,笔者认为全部按照调整之后的退税率执行。

2.过渡期政策均只针对征税率与退税率一致的出口货物或者跨境应税行为,其他的不涉及(即退税率延续)。

3.执行时间判断的基本依据相同:(1)出口货物的调整时间,按照惯例沿用以出口货物报关单上注明的出口日期为准的规定;(2)销售跨境应税行为的调整时间,以出口发票的开具日期为准。

发票的开具应符合相关规定,一般以增值税纳税义务发生时间的规定为准。

(三)生产企业和外贸企业执行退税率调整过渡期政策的不同点1.生产企业2018年7月31日前出口或销售的涉及退税率调整的货物或跨境应税行为,执行调整前的出口退税率,即原税率17%或者11%。

笔者认为,这主要是考虑到生产企业的生产周期因素,需要一个过渡期;同时规定清晰的统一时间界线,可以避免生歧义或者被滥用。

各类产品出口退税率的具体调整情况

13

任何一边、端或面制成连续形状的木材

30049090.2

17

紫杉醇制品

44190010

13

木制一次性筷子

4501、4502、4503

5、13

软木及软木制品

第47章

13

木浆、纸板

4801-4816

13

纸、纸浆、纸板

2601-2612、2614-2622

13

矿砂、矿渣及矿灰,包括铁锰铜镍钴铝锌锡铬钨铀钛铌钽钒矿砂及精矿,貴金属和其他矿砂及精矿,溶渣砂、矿灰和残渣等。

5%

27011210

炼焦烟煤

13%

5%

7403

未锻轧的精炼铜及铜合金

17%

5%

2519

轻重烧镁

17%、13%

5%

25309090

其他矿产品

13%

5%

2526

天然冻石、滑石

13%

5%

2529

萤石、长石、白流石等

13%

5%

2511

天然硫酸钡、天然碳酸钡

13%

5%

2825

肼、胲及其无机盐,其他金属氧化物等

需加扩展码

附件三取消出口退税的产品目录

海关税号

现行退税率(%)

商品名称

27090000

13

石油原油及从沥青矿物提取的原油

27101911

13

航空煤油

27101912

13

灯用煤油

27101921

13

轻柴油

27101922

13

5-7号燃料油

27101929

13

其他柴油及其他燃料油

27101991

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(四)案例

3月15日购进的出口货物,已按调整前16%的税率征收增值税,应执行 调整前16%的退税率。

4月15日购进的出口货物,按照调整后13%的税率征收增值税,应执行 调整后13%的退税率。

(四)案例

生产企业A于2019年3月15日购进一批原材料,取得国内供货企业为其 开具的税率为16%的增值税专用发票;4月15日,又购进一批原材料,取 得国内供货企业为其开具的税率为13%的增值税专用发票;上述两批原材 料均用于生产某种出口货物。4月30日,A将该货物出口,出口货物报关 单上注明的出口日期为4月30日。对于这种情况,应如何确定出口货物退 税率?

(二)过渡政策

2019年6月30日前(含2019年4月1日前),出口适用增值税免退税办法的货物服 务(原征退税率均为16%或10%的):

适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出 口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率;

适用增值税免抵退税办法的,执行调整前的出口退税率,在计算免抵退税时,适用 税率低于出口退税率的,适用税率与出口退税率之差视为零参与免抵退税计算。

目录 content

(一)出口退税率调整的内容 (二)过渡政策 (三)执行时间和出口时间的确定 (四)案例

(一)出口退税率调整的内容

• 退税率与适用税率一致的: • 原征税率和退税率均为16%的出口货物服务,退税率调整为13%; • 原征税率和退税率均为10%的出口货物服务,退税率调整为9%。

• 原退税率小于适用税率的: • 此次不作调整出口退税率。

(二)过渡政策

(含4月1日前) 如果一家外贸企业4月1日前报关出口了一批适用税率16%(10%)的

货物,4月1日之后取得13%(9%)的增值税专用发票,应按照13%(9% )的退税率办理退税,取得16%(10%)的增值税专用发票,应执行16%( 10%)的退税率。如果一家生产企业4月1日前报关出口了一批适用税率 16%(10%)的货物,应执行16%(10%)的退税率。

(四)案例

某境外旅客3月20日到我国游玩,3月21日在北京某退税商店购买了一 只皮箱和一批中药饮片,取得了退税商店当天为其开具的增值税普通发票 及相应退税申请单,发票上注明皮箱税率16%、中药饮片税率10%。4月 21日又购买了一批中药饮片,取得发票上注明的税率为9%。4月25日,该 境外旅客从北京首都机场离境。在为该旅客办理离境退税时,应如何计算 确定其退税额?

(三)执行时间和出口时间的确定

报关出口(不含保税区出口)的,以海关出口报关单上注明的出口日期为 准; 保税区及经保税区出口的,以离境时海关出具的出境货物备案清单上注明 的出口日期为准; 非报关出口的,以出口发票或普通发票的开具时间为准。

(四)案例

外贸企业A于2019年3月15日购进一批货物,取得国内供货企业为其开 具的税率为16%的增值税专用发票;4月15日,又购进一批货物,取得国 内供货企业为其开具的税率为13%的增值税专用发票;4月30日,A将上 述两批货物出口,出口货物报关单上注明的出口日期为4月30日。对于这 种情况,应如何确定两批出口货物退税率?

(四)案例

应统一按照调整前税率调整

目录 content

(一)离境退税物品退税率调整内容 (二)过渡政策

(三)执行时间和出口时间的确定

(四)案例

(一)离境退税物品退税率调整内容

• 自2019年4月1日起,将退税物品的退税率由原11%一档调整为11%和8%两档: • 适用税率为13%的退税物品,退税率为11%; • 适用税率为9%的退税物品,退税率为8%。

(一)离境退税物品退税率调整内容

截至目前,实施离境退税政策的省(市)已经有26个。 湖北省尚未实行离境退税政策。

(二)过渡政策

2019年6月30日前,按调整前税率征收增值税的,执行调整前的退税 率;按调整后税率征收增值税的,执行调整后的退税率。

(三)执行时间和出口时间的确定

离境退税物品退税率的执行时间,以境外旅客购买退税物品取得的增值 税普通发票开具日期为准。

(四)案例

该旅客3月21日购买的皮箱和中药饮片,应统一按照11%的退税率计算 退税额,4月21日购买的中药饮片,应按照8%的退税率计算退税额。

其他相关说明1、“出口退税率”是执行出口退税政策的基础,本次退税率调物劳务、发生跨境应税行为不适用加计抵减政策; 3、纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的, 办理免抵退税后,仍符合39号公告规定条件的,可以申请退还留抵税额; 适用免退税办法的,相关进项税额不得用于退还留抵税额。