学校会计科目

学校会计科目明细表

学校会计科目明细表

1. 学校会计科目明细表的基本构成

学校会计科目明细表可以分为以下几个主要部分:

1.1 资产类科目

资产类科目主要记录学校的资产情况,包括现金、存款、固定资产等。

具体可细分为:现金与银行存款、应收账款、存货、固定资产等。

1.2 负债类科目

负债类科目主要记录学校的负债情况,包括应付账款、待摊费用等。

具体可细分为:应付账款、应付工资、短期负债等。

1.3 所有者权益类科目

所有者权益类科目主要记录学校的所有者权益情况,包括资本、利润等。

具体可细分为:资本、利润分配等。

1.4 收入类科目

收入类科目主要记录学校的各种收入情况,包括学费、政府补助等。

具体可细分为:学费收入、政府补助等。

1.5 费用类科目

费用类科目主要记录学校的各种费用情况,包括教职工工资、水电费等。

具体可细分为:教职工工资、水电费、教学用具购置费等。

结论

学校会计科目明细表作为学校财务管理的重要工具,对于监控和控制学校的财务状况起到了关键作用。

了解各个科目的定义及解释,对于进行准确的会计记账和财务决策具有重要意义。

随着学校财务管理的进一步数字化,学校会计科目明细表的重要性将愈发突出。

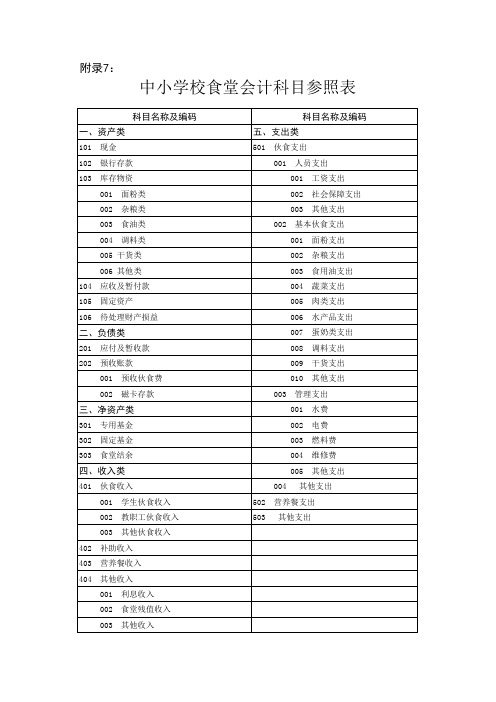

中小学校食堂会计科目

中小学校食堂会计科目参照表

科目名称及编码 一、资产类

101 102 103 现金 银行存款 库存物资 001 002 003 004 面粉类 杂粮类 食油类 调料类 002

科目名称及编码 五、支出类

501 伙食支出 001 人员支出 001 002 003 工资支出 社会保障支出 其他支出

基本伙食支出 001 002 003 004 005 006 007 008 009 010 面粉支出 杂粮支出 食用油支出 蔬菜支出 肉类支出 水产品支出 蛋奶类支出 调料支出 干货支出 其他支出

四、收入类

401 伙食收入 001 002 003 402 403 404 学生伙食收入 教职工伙食收入 其他伙食收入 502 503 004

其他支出

营养餐支出 其他支出

补助收入 营养餐收入 其他收入 001 002 003 利息收入 食堂残值收入 其他收入

005 干货类 006 其他类 104 105 106 应收及暂付款 固定资产 待处理财产损益

二、负债类

201 202 应付及暂收款 预收账款 001 002 预收伙食费 磁卡存款 003

管理支出 001 002 003 004 005 水费 电费 用基金 固定基金 食堂结余

学校食堂会计记账

学校食堂会计记账一、会计科目银行存款、现金、应付及暂存款、库存物资、伙食收入、伙食其他收入、伙食支出、应收及暂付款、结余.二、明细分类账1、银行存款(1)、将款存入银行及利息,借记本科目,贷记有关科目。

(2)、提取或支付存款,贷记本科目,借记有关科目.借方余额,反映银行存款结存数。

2、现金(1)、收到现金,借记本科目,贷记有关科目.(2)、支出现金,贷记本科目,借记有关科目。

借方余额,反映库存现金数.3、应付及暂存款(1)、收到售饭收入,借记本科目,贷记伙食收入科目。

(2)、预收伙食费,贷记本科目,借记现金或银行存款科目。

(3)、以银行存款归还时,借记本科目,贷记银行存款科目。

(4)应付而未付货款,贷记本科目,借记库存物资科目. (5)、支付应付而暂存款项,借记本科目,贷记银行存款科目。

(6)、应付而暂存款项,贷记本科目,借记现金或银行存款科目。

4、库存物资(1)、购入物资,经验收入库后,借记本科目,贷记银行存款科目。

(2)、领用物资(月末汇总),贷记本科目,借记伙食支出科目。

备注:随购随用物资,直接借记伙食支出,贷记现金或银行存款科目.5、伙食收入(1)、年末收入结转时,借记本科目,贷记结余科目。

(2)、收到售饭收入,贷记本科目,借记现金或预收伙食费科目6、伙食其他收入(1)、年末收入结转时,借记本科目,贷记结余科目。

(2)、收到其他收入(学校补助、财政补助、利息、售卡、废旧变卖等),贷记本科目,借记现金或银行存款科目7、伙食支出(1)、领用物资。

借记本科目,贷记库存物资.(2)、工资、维修等支出时,借记本科目,贷记现金或银行存款科目.(3)、年末收入结转时,贷记本科目,借记结余科目。

年末无余额。

8、应收及暂付款(1)、发生暂付款、备用金、客餐费等,借记本科目,贷记现金科目(2)、收回暂付款、备用金、客餐费等,贷记本科目,借记有关科目.9、结余(1)、将伙食支出的余额转到本科目,借记本科目,贷记伙食支出科目。

学校会计科目

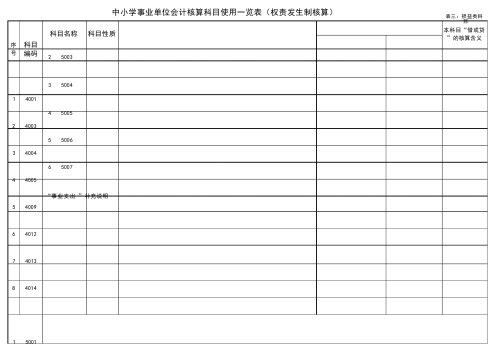

中小学事业单位会计核算科目使用一览表(权责发生制核算)表三:损益类科目序科目号编码1 40012 40033 40044 40055 40096 40127 40138 4014 1 50012 50033 50044 50055 50066 5007“事业支出”补充说明本科目“借或贷”的核算含义科目名称科目性质核算范例 会计科目核算范围经济业务 会计核算四、收入类 教育经费拨款上级补助收入拨入专款事业收入勤工俭学收入附属单位缴款捐赠收入其他收入五、支出类拨出经费专款支出事业支出收入类收入类收入类收入类收入类收入类收入类收入类支出成本类支出成本类01.工资薪酬 02.职工福利费 03.社会保障费 04.业务招待费 05.公务费 06.教学经费 07.差旅费 08.设备支出成本类 器材费 09.修缮费 10.利息支出 11.工会经费 12.教材及学习用品成本 13.水电费 14.营业税金 15.广告宣传费 16.其他支出支出成本类拨入经费转存银行收到学生学费收到学生购买绘画纸款借:银行存款 贷:教育经费拨款借:库存现金 贷:事业收入- 学费 预收账款-预收学费借:现金贷:事业收入-其他收入“借”表示冲减收入; “贷”表示增加收入 “借”表示冲减收入; “贷”表示增加收入 “借”表示冲减收入; “贷”表示增加收入 “借”表示冲减收入; “贷”表示增加收入“借”表示冲减收入; “贷”表示增加收入“借”表示增加支出; “贷”表示冲减支出01.教材费 02.学习用品 03.茶水费 04.空调费 05.其他收入01.学费 02.杂费 03.专业选修费 04.借读费 05.住宿费 06.其他事业收入勤工俭学支出上缴上级支出对附属单位补助支出成本类支出成本类教师工资分析借:事业支出-工资薪酬贷:应付职工薪酬-工资1、社会保障费是指用于离退休人员费用、职工医药费、社会养老保障费和其他社会保障支出。

2、公务费是指学校发生的办公费、会议费、邮电费、清洁用品和其他(包括公用茶水、取暖等)支出。

学校常用会计科目核算分录

学校常用会计科目核算分录一、常用部分科目1、银行存款财政专户存款应缴收入往来款考核工资(乡镇使用)备用金专户房积金专户住房基金专户2、零余额账户用款额度(以下称零余额账户)在编人员支出其他人员支出定项公用支出奖金福利支出一般公用经费往来款二、拨款1、预算内拨款借:零余额账户(一般人员支出) 贷:教育经费拨款2、预算外拨款①借:零余额账户贷:银行存款财政专户存款应缴收入②借:应缴财政专户款贷:财政专户返还收入3、往来款①借:银行存款财政专户存款往来款贷:应付及暂存款②借:零余额账户往来款贷:银行存款财政专户存款往来款三、支出1、工资①借:事业支出(按应发工资列支) 贷:应付工资应付地方津补贴②借:应付工资应付地方津补贴贷:零余额账户人员工资(工资打卡)或借:应付工资应付地方津补贴贷:银行存款备用金专户(或现金)2、遗属补助和民办退养人员生活费借:事业支出生活补助贷:银行存款备用金专户(或现金)或借:事业支出生活补助贷:零余额账户(打卡)3、民办在职人员生活费借:事业支出其他工资福利支出贷:银行存款备用金专户(或现金)或借:事业支出其他工资福利支出贷:零余额账户(打卡)4、公用支出①借:事业支出贷:零余额账户(直接支付汇款)②借:事业支出贷:银行存款备用金专户(或现金)5、住房公积金①借:事业支出住房公积金(单位负担的)贷:应付及暂存款住房公积金②借:事业支出贷:应付工资③借:应付工资(个人负担的)贷:应付及暂存款住房公积金④借:银行存款房积金专户贷:零余额账户四、政府采购(附相关手续)A、直接支付①借:事业支出贷:零余额账户(汇款)应付及暂存款(有合同约定押金或保证金,开具结算凭证)②借:固定资产(全额)贷:固定基金B、授权支付①借:事业支出贷:银行存款备用金专户(或现金)②借:固定资产(全额)贷:固定基金五、绩效工资提取发放(一)、乡镇1、各学校根据代发银行加盖银行付讫章后的教师工资发放清单作为财政拨款记账凭证(以支抵拨)①借:事业支出(应发工资)贷:应付工资(离退休费)应付地方津补贴②借:应付工资(离退休费)应付地方津补贴贷:教育经费拨款小学教育初中教育等2、绩效工资发放(附代发银行加盖银行付讫章后的教师工资发放清单作为考核工资提取暂存的记账凭证)借:银行存款财政专户存款考核工资贷:应付及暂存款考核工资3、工资中代扣的医疗和失业保险金(附地方税务局出具的《社会保险费专用缴款书(个人)》),作为工资中代扣医疗和失业保险金的记账凭证,作如下分录:借:应付与暂存款(代缴医保、失保)贷:应付与暂存款(代扣部分)4、各学校根据地方税务局出具的《社会保险费专用缴款书(单位)》)作为财政专门安排的医疗保险金和公积金的记账凭证,分录如下:①借:事业支出社会保障缴费贷:教育经费拨款②借:事业支出住房公积金贷:教育经费拨款5、绩效工资发放(附代发银行加盖银行付讫章后的考核工资发放清单作为考核工资发放存的记账凭证)借:应付与暂存考核工资贷:银行存款财政专户存款考核工资(二)、市属学校1、工资资金拨入结算中心借:零余额账户用款额度贷:教育经费拨款2、工资发放支出①借:事业支出(按应发工资数)贷:应付工资(离退休费)应付地方津补贴②借:应付工资(离退休费)应付地方津补贴贷:零余额账户用款额度(按实发工资数)应付及暂存款代扣代缴项目应付及暂存款考核扣款部分3、代扣、代缴部分借:应付及暂存款代扣代缴项目贷:零余额账户用款额度4、考核工资借:应付及暂存款考核扣款部分贷:零余额账户用款额度六、其他1、乡镇缴款①借:银行存款财政专户应缴收入贷:应缴财政专户住宿费(培养费等)②借:银行存款财政专户往来款贷:应付及暂存款书本费2、预算外拨款①借:零余额账户贷:银行存款财政专户存款应缴收入②借:应缴财政专户款住宿费(培养费等)贷:财政专户返还收入3、拨(付)往来款①借:零余额账户往来款贷:银行存款财政专户存款往来款②借:应付及暂存款书本费等贷:银行存款备用金专户(或现金)③借:银行存款备用金专户贷:零余额账户往来款或借:应付及暂存款书本费等贷:银行存款财政专户存款往来款(汇)例如教育局支出离休干部特需费等,单位记账:①借:银行存款财政专户存款往来款贷:应付及暂存款离休干部经费②借:零余额账户往来款贷:银行存款财政专户存款往来款③借:应付及暂存款离休干部经费贷:银行存款备用金专户(或现金)今天就是生命,是唯一你能确知的生命。

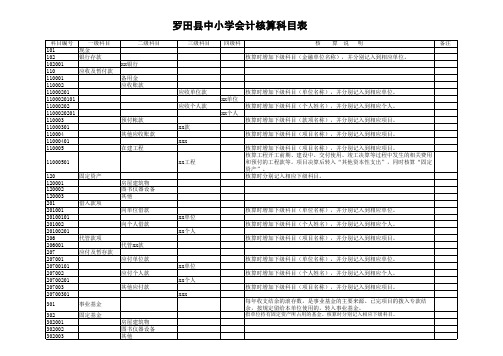

学校会计核算科目表

一级科目

二级科目

三级科目 四级科 核 算 说 明 其他对工人和家 上述以外的对个人和家庭的补助支出,如职工探亲旅差费、退职人员及随行 庭补助支出 家属路费等。 办公费 印刷费 咨询费 手续费 水费 电费 邮电费 取暖费 交通费 旅差费 出国费 维修(护)费 租赁费 会议费 培训费 招待费 专用材料费 劳务费 工会经费 福利费 其他商品和服务 支出 学校购买的按制度规定不符合固定资产确认标准的日常办公用品、书报杂志 等支出。 学校试卷、讲义、资料等印刷支出。 学校咨询方面的支出。 学校支付的各类手续费支出。 水费、污水处理费等。 电费支出。 信函、包裹、货物的邮寄费,电话费、网络通讯费等。 取暖用的燃料费、炉具购置费、专门负责取暖的人员工资等。 学校交通工具的租用费、燃料费、维修费、保险费、安全奖励费等。 职工出差的住宿费、旅费、伙食补助费等。 职工出国的住宿费、旅费、伙食补助费等。 固定资产(不包含交通工具)的维修和维护费用,网络系统的运行与维护费 等。 学校租赁办公用房、宿舍、专用通讯网及其他设备等费用。 学校举办或参加各种活动、会议所发生的相应费用。 职工参加各种培训的相应费用。 学校开支的各类接待费用。 购买专用材料的支出,如实验室用品、消耗性体育用品等。 支付给单位和个人的劳务费用,如临时聘用人员工资、评审费等。 按规定提取的工会经费。 按规定提取的福利费。 上述以外的日常公用支出,如会员费、广告宣传费等。

学校取得的除上述规定以外的各项收入,包括捐赠、投资收益、利息、租金 等。 按核定预算将财政或上级单位拨入的经费,按预算级次转拨给下属预算单位 适用于 的资金。核算时按照资金用途分别记入到相应下级科目。 中心校

学校会计科目分类

学校会计科目分类

学校会计科目分类是学校会计财务处的基础工作,它的目的是按照会计科目的类型,对财务业务数据进行统一的管理,以提高财务会计作业的效率和质量。

目前,学校会计科目分类主要分为两个部分:会计科目和预算科目。

二、会计科目

1、资产类

资产类会计科目主要包括固定资产、流动资产、无形资产、偿债能力等。

其中,固定资产包括房屋、土地、设备等;流动资产主要包括存款、现金、存货等;无形资产是指投资性或非投资性的无形资产;而偿债能力指学校所拥有的能够用来偿还债务的资金。

2、负债类

负债类则包括长期借款、短期借款等,一般来说,长期借款指的是学校需要用以支付一定期限(超过一年)的借款,而短期借款则指学校需要用以支付比较短期(一年以内)的借款。

3、共同类

共同类主要包括公共基金和营业外收入,公共基金主要包括政府补助和捐赠等,而营业外收入则是指学校从其他活动收取的收入。

4、所有者权益类

所有者权益类主要包括实收资本、资本公积等,实收资本指的是学校所收投资者的出资金额,而资本公积则指的是学校归集的本金储备。

三、预算科目

预算科目是学校采取财政部预算管理制度改革下,根据预算法或其他规定计划执行的预算内容。

当预算科目完成后,就可以将各类经费分配到各部门,并将费用支付按照预算的要求去实施。

四、总结

学校会计科目分类是学校会计管理的基础工作,它以会计科目和预算科目两部分为基础,旨在改善会计管理工作,使各项财务资料符合会计准则,可以很好地控制和管理学校的财政收支,以及实施合理有效的预算管理。

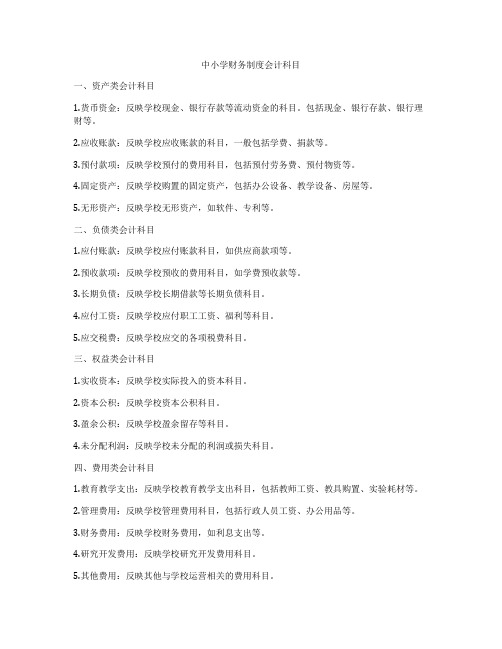

中小学财务制度会计科目

中小学财务制度会计科目一、资产类会计科目1.货币资金:反映学校现金、银行存款等流动资金的科目。

包括现金、银行存款、银行理财等。

2.应收账款:反映学校应收账款的科目,一般包括学费、捐款等。

3.预付款项:反映学校预付的费用科目,包括预付劳务费、预付物资等。

4.固定资产:反映学校购置的固定资产,包括办公设备、教学设备、房屋等。

5.无形资产:反映学校无形资产,如软件、专利等。

二、负债类会计科目1.应付账款:反映学校应付账款科目,如供应商款项等。

2.预收款项:反映学校预收的费用科目,如学费预收款等。

3.长期负债:反映学校长期借款等长期负债科目。

4.应付工资:反映学校应付职工工资、福利等科目。

5.应交税费:反映学校应交的各项税费科目。

三、权益类会计科目1.实收资本:反映学校实际投入的资本科目。

2.资本公积:反映学校资本公积科目。

3.盈余公积:反映学校盈余留存等科目。

4.未分配利润:反映学校未分配的利润或损失科目。

四、费用类会计科目1.教育教学支出:反映学校教育教学支出科目,包括教师工资、教具购置、实验耗材等。

2.管理费用:反映学校管理费用科目,包括行政人员工资、办公用品等。

3.财务费用:反映学校财务费用,如利息支出等。

4.研究开发费用:反映学校研究开发费用科目。

5.其他费用:反映其他与学校运营相关的费用科目。

五、收入类会计科目1.学杂费:反映学校收取的学费、杂费等科目。

2.捐赠收入:反映学校捐赠收入科目。

3.国家拨款:反映学校获得的国家拨款科目。

4.其它收入:反映学校其他类型的收入科目。

以上是中小学财务制度中常见的会计科目,不同学校的会计科目设置可能会有所差异。

财务制度会计科目的设置应符合相关法律法规和财务管理规范,健全的会计科目设置可以为学校的财务管理提供有力支持,确保资金的安全、规范和有效使用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

教师工资分析

借:事业支出-工资薪酬 “借”表示增加支出; 贷:应付职工薪酬-工资 “贷”表示冲减支出

勤工俭学支出 支出成本类 上缴上级支出 支出成本类 对附属单位补助 支出成本类

1、社会保障费是指用于离退休人员费用、职工医药费、社会养老保障费和其他社会保障支出。2、公务费是指学校发生的办公费、会议费、邮电费、清洁用品和其他(包括公用茶水、取暖等)支出。3、教学经费是指教学教材、讲义、教学用文具 、纸张、墨水、粉笔等消耗用品、实验实习费、文体维持费、宣传费(包括宣传资料、展览等)。4、设备器材费是指教学仪器、仪表,文体设备(包括乐器、体育器材、文艺活动用品),图书设备,一般设备(包括学生课桌椅、办公用桌椅、电讯 设备、医疗器械、办公设备、交通运输设备、炊事设备等)。5、修缮费是指教学和管理用房屋、建筑物和各类设备维修所发生的人工、材料及费用支出。6、其他费用是指上述费用以外的有关事业支出,包括按规定标准计提的职工教育经费以及 房屋、场地、设备的租赁费、财产保险费、咨询费、审计费、诉讼费、外籍教师经费、购置或开发无形资产支出、材料物资盘亏及零星杂项支出等。

“事业支出 ”补充说明

中小学事业单位会计核算科目使用一览表(权责发生制核算) 中小学事业单位会计核算科目使用一览表(权责发生制核算)

序 号

表三:损益类科目

科目 编码

科目名称

四、收入类

科目性质

会计科目核算范围

核算范例 经济业务 会计核算

借:银行存款 贷:教育经费拨款

本科目“借或贷 ”的核算含义

1 2 3 4 5 6 7 8

4001 4003 4004 4005 4009 4012 4013 4014

教育经费拨款 上级补助收入 拨入专款 事业收入 勤工俭学收入 附属单位缴款 捐赠收入 其他收入 五、支出类

收入类 收入类 收入类 收入类 收入类 收入类 收入类 收入类 01.教材费 02.学习用品 03.茶水费 04.空调费 05.其他收入 01.学费 02.杂费 03.专业选修费 04.借读费 05.住宿费 06.其他事业收入

1 2 3 4 5 6

5001 5003 5004 5005 5006 5007

拨出经费 专款支出 事业支出

支出成本类 支Байду номын сангаас成本类 支出成本类

01.工资薪酬 02.职工福利费 03.社会保障费 04.业务招待费 05.公务费 06.教学经费 07.差旅费 08.设备 器材费 09.修缮费 10.利息支出 11.工会经费 12.教材及学习用品成本 13.水电费 14.营业税金 15.广告宣 传费 16.其他支出

拨入经费转存银行

“借”表示冲减收入; “贷”表示增加收入 “借”表示冲减收入; “贷”表示增加收入 “借”表示冲减收入; “贷”表示增加收入

收到学生学费

借:库存现金 贷:事业收入- “借”表示冲减收入; 学费 预收账款-预收学费 “贷”表示增加收入

收到学生购买绘画纸款

借:现金 “借”表示冲减收入; 贷:事业收入-其他收入 “贷”表示增加收入