财务基础数据评估.pptx

合集下载

财务管理-财务分析与业绩评价58页PPT.pptx

持续不断地研制和开发新产品;

持续不断地进行广告投入和其他促销投入

持续不断地采取降低成本的各种方法 持续不断地挖掘企业新的增长点 持续不断地进行人员培训

财务管理的具体目标可以是利润、收入、成本、现金流量等。

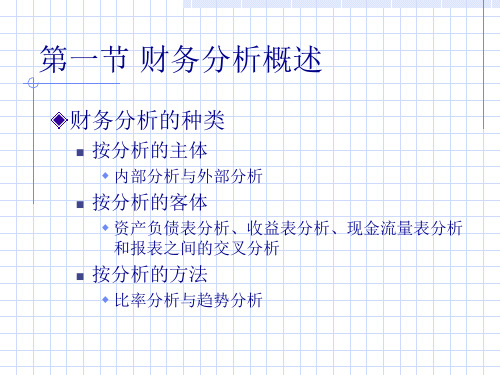

第二节 企业财务分析方法

企业偿债能力分析

企业盈利能力分析 企业营运能力分析

企业发展趋势分析

现金流量表原理 现金净增加额=现金流入-现金流出

=(经营活动现金流入-经营活动现金流出)+ (投 资活动现金流入-投资活动现金流出)+(筹资活动 现金流入-筹资活动现金流出)

简要资产负债表

资产 流动资产: 现金 应收账款 存货 流动资产合计 长期投资: 股票投资 债券投资 长期投资合计 固定资产: 固定资产原值 减:累计折旧 固定资产净值 无形资产、递延资产与其他资产 资产合计

(1)

(2)

(3)

(4)

(5)=(2)x(3)/(4)

流动比率

2

8

2.11

8.44

利息周转倍数

4

8

4

8

所有者权益比率

0.4

12

0.44

13.2

销售净利率

8%

10

9%

11.25

投资报酬率

16%

10

18%

11.25

所有者权益报酬率 40%

16

41%

16.4

存货周转率(次) 5

8

4

6.4

应收帐款周转率(次) 6

第三节 企业经营业绩评价

企业业绩评价的基本理论 企业业绩评价方法 有关部门的业绩评价指标体系

(一)企业业绩评价理论

企业业绩评价概念

企业业绩评价是在各单项指标的基础上,按 着特定方法进行汇总,来测量企业业绩的一 种方法。

持续不断地进行广告投入和其他促销投入

持续不断地采取降低成本的各种方法 持续不断地挖掘企业新的增长点 持续不断地进行人员培训

财务管理的具体目标可以是利润、收入、成本、现金流量等。

第二节 企业财务分析方法

企业偿债能力分析

企业盈利能力分析 企业营运能力分析

企业发展趋势分析

现金流量表原理 现金净增加额=现金流入-现金流出

=(经营活动现金流入-经营活动现金流出)+ (投 资活动现金流入-投资活动现金流出)+(筹资活动 现金流入-筹资活动现金流出)

简要资产负债表

资产 流动资产: 现金 应收账款 存货 流动资产合计 长期投资: 股票投资 债券投资 长期投资合计 固定资产: 固定资产原值 减:累计折旧 固定资产净值 无形资产、递延资产与其他资产 资产合计

(1)

(2)

(3)

(4)

(5)=(2)x(3)/(4)

流动比率

2

8

2.11

8.44

利息周转倍数

4

8

4

8

所有者权益比率

0.4

12

0.44

13.2

销售净利率

8%

10

9%

11.25

投资报酬率

16%

10

18%

11.25

所有者权益报酬率 40%

16

41%

16.4

存货周转率(次) 5

8

4

6.4

应收帐款周转率(次) 6

第三节 企业经营业绩评价

企业业绩评价的基本理论 企业业绩评价方法 有关部门的业绩评价指标体系

(一)企业业绩评价理论

企业业绩评价概念

企业业绩评价是在各单项指标的基础上,按 着特定方法进行汇总,来测量企业业绩的一 种方法。

项目评估 第八章 财务基础数据的估算 (anna)PPT

解: 1)计算贷款实际利率 实际利率=(1+r/m)m-1=(1+12.48%/4)4-1=13.08% 2)计算每年投入的本金数额

贷款总额=20910万元 第1年为:20910×20%=4182万元 第2年为:20910×55%=11500.5万元 第3年为:20910×25%=5277.5万元

资 金 成 筹 本 集 率 资 资 = 金 1金 - 占 总 筹 用 额 资 费 1费 0 0用 %

投资的构成与估算 投资计划与资金筹措表

序号 项目

年份

建设期

1

2

3

1

总投资

325 565 280

1.1 固定资产投资

300 500 200

1.2 投资方向调节税(5%) 15

25 10

1.3 建设期利息

……

1.5 厂外工程

1.5.1

×××

…… 1.6 ×××

2 工程建设其他费用 2.1 土地费用

……

3 预备费

3.1 基本预备费

3.2 涨价预备费

4 建设投资合计

比例(%)

100%

注 : 1.“比 例 ” 分 别 指 各 主 用 科 目 的 费 用 ( 包 括 横 向 和 纵 向 ) 占 建 设 投 资 的 比 例 。

=1334.91万元 第3年贷款利息=(4182+273.5+11500.5+1334.91+5227.5÷2)

×13.08%=2603.53万元 人民币贷款利息合计: 273.5 +1334.91+2603.53=4211.94万元

②外币建设期贷款利息计算: 第1年贷款利息=(0+460÷2)×8%=18.4万美元 第2年贷款利息=(460+18.4+1265÷2)×8% =88.87万美元 第3年贷款利息=(460+18.4+1265+88.87+575÷2)×8%

财务数据分析PPT模板课件

净利润额数据: 这里填写相关的数据说明或者备注补充性文字,要求语言简洁凝练,文字精炼。抓住重点 内容来分类归纳,文字不超过200字。感谢您支持我们的PPT作品!

财务数据分析PPT模板(PPT50页)(1)

第二部分 基本财务情况分析

财务数据分析PPT模板(PPT50页)(1)

基本财务情况分析

基本 财务

财务数据分析PPT模板 (PPT50页)(1)

2023/10/15 )(1)

财务数据分析PPT模板(PPT50页

Preface ·前言

财务分析报告是企业依据会计报表、财务分析表及经营活动和财务活动所提供的丰富、重要的信息及其内在联系, 运用一定的科学分析方法,对企业的经营特征,利润实现及其分配情况,资金增减变动和周转利用情况,税金缴纳 情况,存货、固定资产等主要财产物资的盘盈、盘亏、毁损等变动情况及对本期或下期财务状况将发生重大影响的 事项做出客观、全面、系统的分析和评价,并进行必要的科学预测而形成的书面报告。

填加标题

单击此处添加文本单击此处添加文本

填加标题

单击此处添加文本单击此处添加文本

填加标题

单击此处添加文本单击此处添加文本

填加标题

单击此处添加文本单击此处添加文本

财务数据分析PPT模板(PPT50页)(1)

主营业务利润分析

详写内容 ……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。详写内容 ……点击输入本栏 的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。详写内容 ……点击输入本栏的具体文字,简明扼要的说 明分项内容,此为概念图解,请根据您的具体内容酌情修改。

去年同期(元) 3600 2600 4000 2100

财务评价-ppt课件.ppt

分为 价值性 比率性

指标

ppt课件

12

项目 财务 评价 指标

静态评价指标 动态评价指标

投资回收期 固定资产投资借款偿还期 投资利润率 投资利税率 资本金利润率 资产负债率 财 务 比 率 流动比率

速动比率 动态投资回收期 净现值 内部收益率 净现值率 经济换汇成本 经济节汇成本

财务评价指标分类之一

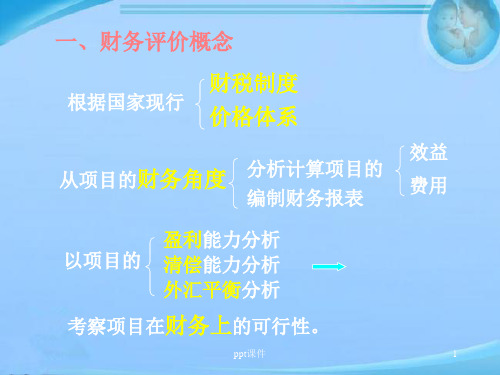

一、财务评价概念

财税制度 根据国家现行 价格体系

效益

从项目的财务角度 分析计算项目的

编制财务报表

费用

盈利能力分析 以项目的 清偿能力分析

外汇平衡分析

考察项目在财务上的可行性。

ppt课件

1

二、财务评价的主要内容: 1.财务盈利能力分析

研究判定该项目值不值得投资,编制的主要 报表有财务现金流量表(项目、资本金)、损益 表

100% =23.7%

(155340+56681)10

② 投资利税率 =

100%

65597

=32.3%

③ 资本金利润率 = 15534010 100% =114.2% 13600

ppt课件

16

五、偿债能力分析

按照《可行性研究指南》 的要求,目前实践中 有两种方法可供选择。

备付率指标 借款偿还期指标

包括:

❖ 财务净现值 (FNPV)

❖ 财务内部收益率(FIRR)

❖ 投资回收期(P t)

ppt课件

2

2.财务清偿能力分析

研究最佳资金可能来源,解决资金的供应问 题。编制的主要报表有:资金来源与运用表、资 产负债表。

3.外汇平衡分析

衡量项目实施后对国家外汇状况的影响,编 制的报表有:财务外汇平衡表

1、2 不能相互代替

指标

ppt课件

12

项目 财务 评价 指标

静态评价指标 动态评价指标

投资回收期 固定资产投资借款偿还期 投资利润率 投资利税率 资本金利润率 资产负债率 财 务 比 率 流动比率

速动比率 动态投资回收期 净现值 内部收益率 净现值率 经济换汇成本 经济节汇成本

财务评价指标分类之一

一、财务评价概念

财税制度 根据国家现行 价格体系

效益

从项目的财务角度 分析计算项目的

编制财务报表

费用

盈利能力分析 以项目的 清偿能力分析

外汇平衡分析

考察项目在财务上的可行性。

ppt课件

1

二、财务评价的主要内容: 1.财务盈利能力分析

研究判定该项目值不值得投资,编制的主要 报表有财务现金流量表(项目、资本金)、损益 表

100% =23.7%

(155340+56681)10

② 投资利税率 =

100%

65597

=32.3%

③ 资本金利润率 = 15534010 100% =114.2% 13600

ppt课件

16

五、偿债能力分析

按照《可行性研究指南》 的要求,目前实践中 有两种方法可供选择。

备付率指标 借款偿还期指标

包括:

❖ 财务净现值 (FNPV)

❖ 财务内部收益率(FIRR)

❖ 投资回收期(P t)

ppt课件

2

2.财务清偿能力分析

研究最佳资金可能来源,解决资金的供应问 题。编制的主要报表有:资金来源与运用表、资 产负债表。

3.外汇平衡分析

衡量项目实施后对国家外汇状况的影响,编 制的报表有:财务外汇平衡表

1、2 不能相互代替

第五章财务基础数据评估

第五章财务基础数据评估

4 工程建设其它费用

包括: (1)土地征用费或土地使用权出让金,按国家

有关规定计算。 (2)建设单位管理费=工程费×费用率指标 (3)勘察设计费,按有关规定计算(一般是乘

以费率系数) (4)研究实验费,按项目需要提出的要求计算。

第五章财务基础数据评估

(5)联合试运转费,根据不同项目的工艺设 备购置费的百分比计算。

第五章财务基础数据评估

成本费用中的固定资产折旧费

加速折旧:

双倍余额递减法 年折旧率固=定资产 2 预计使用 10年 0%限 其中 年折旧额= 原( 值固 -定 累资 计 年 产 折 折旧 旧

最后两年 年数总和法

年折固 旧定 额资 = 1产 净净 残 值率

2

当年折旧折 率折 旧 =旧 年年 限 固 限 折 定旧 资年 产限 1已 2使用

范围和方法不同,同时考虑的资金来源也 不同。因此,估算表的具体内容千变万化。

第五章财务基础数据评估

辅助报表 1

固定资产投资估算表

序号 费用名称

估算价值(万元、万美元)

建筑 设备 安装 其它 合 其中 工程 工程 工程 费用 计 外币

占固定 资产投 资比例

备 注

1 固定资产投资

1.1 工程费用 . .

(6)生产职工培训费,按生产准备费指标估 算。

(7)办公及生活家具购置费,按设计定员人 数乘以综合指标(一般每人600~800元) 计算,但不包括微机、复印机及医疗设备费。

(8)其余工程建设其它费用,按国家、部门、 地方、行业规定估算。

第五章财务基础数据评估

5 预备费(不可预见费)

(1)基本预备费=(建筑工程费+安装 工程费+设备及工器具购置费+工程建 设其它费用)×基本预备费率

4 工程建设其它费用

包括: (1)土地征用费或土地使用权出让金,按国家

有关规定计算。 (2)建设单位管理费=工程费×费用率指标 (3)勘察设计费,按有关规定计算(一般是乘

以费率系数) (4)研究实验费,按项目需要提出的要求计算。

第五章财务基础数据评估

(5)联合试运转费,根据不同项目的工艺设 备购置费的百分比计算。

第五章财务基础数据评估

成本费用中的固定资产折旧费

加速折旧:

双倍余额递减法 年折旧率固=定资产 2 预计使用 10年 0%限 其中 年折旧额= 原( 值固 -定 累资 计 年 产 折 折旧 旧

最后两年 年数总和法

年折固 旧定 额资 = 1产 净净 残 值率

2

当年折旧折 率折 旧 =旧 年年 限 固 限 折 定旧 资年 产限 1已 2使用

范围和方法不同,同时考虑的资金来源也 不同。因此,估算表的具体内容千变万化。

第五章财务基础数据评估

辅助报表 1

固定资产投资估算表

序号 费用名称

估算价值(万元、万美元)

建筑 设备 安装 其它 合 其中 工程 工程 工程 费用 计 外币

占固定 资产投 资比例

备 注

1 固定资产投资

1.1 工程费用 . .

(6)生产职工培训费,按生产准备费指标估 算。

(7)办公及生活家具购置费,按设计定员人 数乘以综合指标(一般每人600~800元) 计算,但不包括微机、复印机及医疗设备费。

(8)其余工程建设其它费用,按国家、部门、 地方、行业规定估算。

第五章财务基础数据评估

5 预备费(不可预见费)

(1)基本预备费=(建筑工程费+安装 工程费+设备及工器具购置费+工程建 设其它费用)×基本预备费率

《投资项目评估》课件第五章财务基础数据评估

2 预计使用寿命

×100%

年折旧额 = 固定资产年初账面净值 × 折旧率

逐年 递减

逐年 递减

最后两年该如何处理呢?

不 变

例:某公司甲项设备原价为60000 元,预计使用寿命为5年,预计 净残值为3000元,预计净残值率 为5%,请根据资料采用双倍余额 递减法计算甲项设备的各年折旧 额。

固资账 年份 面价值

固定资产 每单位工作 该固定资产当月 = × 实际的工作量 月折旧额 量折旧额

例:甲公司的一台机器设备原价为680000元, 预计生产产品产量为2000000件,预计净残值 率为3 %,本月生产产品34000件。则该台机

器设备的月折旧额计算如下:

单件折旧额 = 680000×(1-3%)/ 2000000 =0.3298(元/件) 月折旧额 = 34000×0.3298=11213.2(元)

二、财务基础数据评估的内容

(一)项目寿命期:建设期和生产期

测算其他财务基础数据的前提

(二)投资成本:建设投资和流动资金

固定资产折旧、贷款偿还期预测的依据

(三)产品成本:生产费用

利润、收益评估的依据

(四)固定资产折旧:固定资产折旧额

产品成本、利润、贷款偿还期评估的依据

(五)销售收入和销售税金

利润和收益评估的依据

(三)无形资产投资估算

是指企业能长期使用但没有实物形态的资产。

土地使用费 土地补偿费 土地使用权 拆迁费用 土地开发费 人员安装费 配套公共设施费 无形资产投资 专利权 工业产权 商标权 专有技术 商誉 其他无形资产 供电增管费 其他特许权等

②工器具购置费

项目基础财务数据的测算与评估(PPT64页)

(经营成本)资金率 l (3)固定资产价值资金率法 l 流动资金需要量=固定资产价值×固定资产价值资金率

l (4)单位产量资金率法 l 流动资金需要量=达产年产量×单位产量资金率

项目基础财务数据的测算与评估 (PPT64页)

l 2、 分项详细估算法 l 流动资金=流动资产-流动负责 l 流动资产=应收帐款+存货+货币资金 l 流动负责=应付帐款 l 流动资金本年增加额=本年流动资金-上年流动资金 l 估算的具体步骤:首先计算各类流动资产和流动负债

的年周转次数,然后再分项估算占用资金额。 l (1)周转次数计算 l 周转次数=360÷最低周转天数 l 存货、现金、应收帐款和应付帐款的最低周转天数,

可参照同类企业的平均周转天数并结合项目特点确定。

项目基础财务数据的测算与评估 (PPT64页)

l (2)应收帐款的估算

l 应收帐款=年经营成本 / 应收帐款周转次数

l 第一年不考虑价格变动因素。

l 第二年的年度投资使用计划额:

l K=22310×55%=12270.5(万元)

l 第二年的涨价预备费=12270.5×〔(1+0.06)-1〕 =736.2(万元)

l 第三年的年度投资使用计划额:

l K=22310×25%=5577.5(万元)

l 第三年的涨价预备费=5577.5×〔(1+0.06)-1〕 项目基础财务数据的测算与评估 (PPT64页)

项目基础财务数据的测算与评估 (PPT64页)

l 项目的生产经营总成本 l 可变成本 l 固定成本 l 单位产品成本 l 经营成本 l (三)销售收入与税金的估算 l 销售收入 : 正常年份销售收入和未达设计生产能

力年份的销售收入 l 税金 : 增值税、消费税、营业税等流转税金

l (4)单位产量资金率法 l 流动资金需要量=达产年产量×单位产量资金率

项目基础财务数据的测算与评估 (PPT64页)

l 2、 分项详细估算法 l 流动资金=流动资产-流动负责 l 流动资产=应收帐款+存货+货币资金 l 流动负责=应付帐款 l 流动资金本年增加额=本年流动资金-上年流动资金 l 估算的具体步骤:首先计算各类流动资产和流动负债

的年周转次数,然后再分项估算占用资金额。 l (1)周转次数计算 l 周转次数=360÷最低周转天数 l 存货、现金、应收帐款和应付帐款的最低周转天数,

可参照同类企业的平均周转天数并结合项目特点确定。

项目基础财务数据的测算与评估 (PPT64页)

l (2)应收帐款的估算

l 应收帐款=年经营成本 / 应收帐款周转次数

l 第一年不考虑价格变动因素。

l 第二年的年度投资使用计划额:

l K=22310×55%=12270.5(万元)

l 第二年的涨价预备费=12270.5×〔(1+0.06)-1〕 =736.2(万元)

l 第三年的年度投资使用计划额:

l K=22310×25%=5577.5(万元)

l 第三年的涨价预备费=5577.5×〔(1+0.06)-1〕 项目基础财务数据的测算与评估 (PPT64页)

项目基础财务数据的测算与评估 (PPT64页)

l 项目的生产经营总成本 l 可变成本 l 固定成本 l 单位产品成本 l 经营成本 l (三)销售收入与税金的估算 l 销售收入 : 正常年份销售收入和未达设计生产能

力年份的销售收入 l 税金 : 增值税、消费税、营业税等流转税金

财务指标分析体系78页PPT.pptx

投资活动现金流出量 投资活动现金流入量

筹资活动现金流出量 筹资活动现金流入量

100%

30

四、三张报表结合起来的分析

获利能力分析

10个指标

偿债能力分析

4个指标

营运能力分析

6个指标

31

(一)获利能力分析

1、总资产收益率

总资产收益率

净利润 资产平均总额

100%

用来衡量利用资产获取利润的能力,比率越高,说明 企业资产获利能力越强。

指标值越大,表明投资者越看好企业未来的发展前景; 反之,则表明投资者对企业预期前景并不乐观。

37

6、市盈率(倍数)=每股市价/每股收益

从横向来说,市盈率越高说明公司能够获 得社会信赖,具有良好的前景,但过高公 司的风险会过大,一般不超过20。

该指标不能用于不同行业比较,适于趋 势分析。

市盈率*期望报酬率=1,一般期望报酬率 5%~10%,

-1 100%

27

三、现金流量表的有关指标分析

现金流量结构分析

某类活动现金流入比重 某类活动现金流出比重

现金流量比率分析

某类活动现金流出流入比 企业整体现金流出流入比

28

1、现金流量结构分析

某类活动的

某类活动现金流入量

现金流入比重 经营活动现金流入量 投资活动现金流入量 筹资活动现金流入量 100%

则市盈率20~10

38

(一)获利能力分析

7、净利润现金保障程度

净利润>0时,指 标计算才有意

义

净利润现金保障程度

经营活动现金净流量 净利润

该指标反映企业所取得的净利润中,有多少是现金, 即净利润可以以现金立即支付股东的部份。

39

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

定额日数=在途日数+验收日数+供货间 隔天数×系数

系数=平均库存材料储备额/最高储备 额

(2)生产资金定额的估算

生产资金定额=设计日产量×估算单位 成本×生产周期×在产品成本系数

在产品成本系数=在产品平均单位成本 /产品单位成本× 100%

(3)产成品资金定额的估算

产成品资金定额=平均日产量×估算单 位成本×定额日数

五、财务费用

财务费用是指企业为筹集生产经营所需资 金而发生的费用。项目评估时,生产经营 期财务费用的计算一般只考虑长期负债利 息净支出和短期负债利息净支出。

六、其他费用估算

其他费用可参照同类企业的经验数据,采 用其他费用占总成本费用的百分比计算。

第三节 营业收入、税金和利润估算

一、营业收入估算 包括主营业务收入、其他业务收入。 产品销售收入=销售量×销售单价 二、营业税金及附加估算 营业税金及附加是指营业税、消费税、

是由直接费、间接费、计划利润和税 金组成。

直接费包括人工费、材料费、施工单 位机械使用费和其他直接费、现场经 费等。可按建筑工程量和当地建筑工 程概算综合指标计算。

间接费包括施工管理费和其他间接费。 一般以直接费为基础,按间接费率计 算。

计划利润是指应计入建筑工程造价的 利润。建筑工程是以直接费和间接费 之和为基数,按照一定的利润率计提。

定额日数=发货间隔日数+包装和发运 日数+结算日数

第二节 成本费用估算

总成本费用=生产成本+销售费用+管理 费用+财务费用

或

总成本费用=外购原材料、燃料及动力 费+工资及福利费+修理费+折旧费+摊 销费+利息支出+其他费用

经营成本=总成本费用-折旧费-摊销费利息支出

一、外购原材料、燃料及动力费的估算

(3)应收账款=年销售收入/周转次数

(4)存货=原材料+在产品+产成品+包 装物+低值易耗品

(5)应付账款=(年外购原材料、燃料、 动力费/360 )×赊购天数

3、定额日数法

流动资金=以货币表现的每天平均周转 额×定额日数

(1)储备材料资金耗用额=储备材料单 价×年耗用量×定额日数/360

年耗用量=消耗定额×设计年产量

税金是指按国家税法规定应计入建筑 安装工程造价的税金。包括营业税、 城市维护建设税和教育费附加,根据 有关的税率和费用率计算得出。

(2)设备、工器具购置费

设备购置费一般根据设备原价和运杂 费进行计算。

工器具购置费是指项目为保证生产初 期正常生产所必须购置的每一套不够 固定资产标准的设备、仪器、器具、 生产家具等的费用。

(3)安装工程费

包括设备及室内外管线安装的费用, 由直接费、间接费、计划利润和税金 组成。

(4)工程建设其他费用

包括征用土地费(土地补偿费、安置 补助费、耕地占用税、青苗补偿费、 占地管理费等),可行性研究费,勘 察设计费,研究试验费,建设单位管 理费,建设期投资借款利息等。

(5)预备费

是指那些难以预料的工程费用。包括 基本预备费(按前四项之和的一定百 分比)和涨价预备费。

城市维护建设税、资源税、土地增值 税、教育费附加等。

三、利润估算

主营业务利润=主营业务收入—主营业 务成本—主营业务税金及附加

在交纳增值税的企业,主营业务收入 是指不含Hale Waihona Puke 收入;主营业务成本是指 不含税成本。

营业利润=主营业务利润+其它业务利 润—营业费用—管理费用—财务费用

外购原材料、燃料、动力费=产品年产 量×单位产品耗用原材料、燃料、动 力定额×单价

二、工资及福利费估算

年工资总额=企业定员人数×每人年平 均工资总额

年福利费=年工资总额×计提比例

三、折旧费、修理费估算

按平均年限法,工作量法,双倍余额 递减法,年数总和法等方法计提折旧 费。

修理费按固定资产原值的一定百分比 计提,计提比例可根据经验数据或参 考同类企业的数据加以确定。

2、单位生产能力投资估算法

根据已建成的类似项目的单位产品所 需的固定资产投资额和本项目的拟建 生产规模相乘,估算本项目所需的固 定资产投资额的一种方法。

I=Q × I1/Q1 I---拟建项目的固定资产投资额 Q---拟建项目的设计生产能力

I额1---已建成类似项目的固定资产投资

Q1 ---已建成类似项目的设计生产能力

财务基础数据评估

第一节 项目总投资估算

建设项目总投资是固定资产投资、 无形资产、流动资金之和。

一、固定资产投资估算

固定资产投资是指项目按拟定建设 规模、产品方案、建设内容进行建 设所需的费用。它包括建筑工程费、 设备购置费、安装工程费、工程建 设其他费用和预备费用。

1、编制概算法

(1)建筑工程费

C---价格指数

二、流动资金投资的估算

流动资金是指为维持生产所占用的全 部周转资金,它是流动资产与流动负 债的差额。

1、扩大指标估算法 参照类似项目流动资金占销售收入、

经营成本的比率或单位产量占流动资 金的比率来确定。

2、分项详细估算法

(1)周转次数=360/最低周转天数

(2)现金=(年工资、奖金、福利费总 额+其他零星开支)/周转次数

3、生产能力指数估算法(0.6指数法)

利用已建成项目的固定资产投资额, 估算同类不同生产能力项目的固定资 产投资额的一种方法。

I=I1 × (Q /Q1)n × C n---生产规模效益指数。当以增加相

同设备的装置尺寸达到扩大生产能力 时, n可取0.6-- 0.7;当以增加相同设 备的装置数量达到扩大生产能力时, n可取0.8-- 1.0

四、摊销费估算 《企业会计制度》规定,无形资产应

自取得当月起在预计使用年限内分期 平均摊销。如预计使用年限超过了相 关合同规定的受益年限或法律规定的 有效年限,该无形资产的摊销年限按 如下原则确定:(1)合同规定受益年 限但法律没有规定有效年限的,摊销 年限不应超过合同规定的受益年限;

(2)合同没有规定受益年限但法律规定 有效年限的,摊销年限不应超过法律 规定的有效年限;(3)合同规定了受 益年限,法律也规定了的有效年限的, 摊销年限不应超过受益年限和有效年 限两者之中较短者。如果合同没有规 定受益年限,法律也没有规定有效年 限的,摊销年限不应超过10年。

系数=平均库存材料储备额/最高储备 额

(2)生产资金定额的估算

生产资金定额=设计日产量×估算单位 成本×生产周期×在产品成本系数

在产品成本系数=在产品平均单位成本 /产品单位成本× 100%

(3)产成品资金定额的估算

产成品资金定额=平均日产量×估算单 位成本×定额日数

五、财务费用

财务费用是指企业为筹集生产经营所需资 金而发生的费用。项目评估时,生产经营 期财务费用的计算一般只考虑长期负债利 息净支出和短期负债利息净支出。

六、其他费用估算

其他费用可参照同类企业的经验数据,采 用其他费用占总成本费用的百分比计算。

第三节 营业收入、税金和利润估算

一、营业收入估算 包括主营业务收入、其他业务收入。 产品销售收入=销售量×销售单价 二、营业税金及附加估算 营业税金及附加是指营业税、消费税、

是由直接费、间接费、计划利润和税 金组成。

直接费包括人工费、材料费、施工单 位机械使用费和其他直接费、现场经 费等。可按建筑工程量和当地建筑工 程概算综合指标计算。

间接费包括施工管理费和其他间接费。 一般以直接费为基础,按间接费率计 算。

计划利润是指应计入建筑工程造价的 利润。建筑工程是以直接费和间接费 之和为基数,按照一定的利润率计提。

定额日数=发货间隔日数+包装和发运 日数+结算日数

第二节 成本费用估算

总成本费用=生产成本+销售费用+管理 费用+财务费用

或

总成本费用=外购原材料、燃料及动力 费+工资及福利费+修理费+折旧费+摊 销费+利息支出+其他费用

经营成本=总成本费用-折旧费-摊销费利息支出

一、外购原材料、燃料及动力费的估算

(3)应收账款=年销售收入/周转次数

(4)存货=原材料+在产品+产成品+包 装物+低值易耗品

(5)应付账款=(年外购原材料、燃料、 动力费/360 )×赊购天数

3、定额日数法

流动资金=以货币表现的每天平均周转 额×定额日数

(1)储备材料资金耗用额=储备材料单 价×年耗用量×定额日数/360

年耗用量=消耗定额×设计年产量

税金是指按国家税法规定应计入建筑 安装工程造价的税金。包括营业税、 城市维护建设税和教育费附加,根据 有关的税率和费用率计算得出。

(2)设备、工器具购置费

设备购置费一般根据设备原价和运杂 费进行计算。

工器具购置费是指项目为保证生产初 期正常生产所必须购置的每一套不够 固定资产标准的设备、仪器、器具、 生产家具等的费用。

(3)安装工程费

包括设备及室内外管线安装的费用, 由直接费、间接费、计划利润和税金 组成。

(4)工程建设其他费用

包括征用土地费(土地补偿费、安置 补助费、耕地占用税、青苗补偿费、 占地管理费等),可行性研究费,勘 察设计费,研究试验费,建设单位管 理费,建设期投资借款利息等。

(5)预备费

是指那些难以预料的工程费用。包括 基本预备费(按前四项之和的一定百 分比)和涨价预备费。

城市维护建设税、资源税、土地增值 税、教育费附加等。

三、利润估算

主营业务利润=主营业务收入—主营业 务成本—主营业务税金及附加

在交纳增值税的企业,主营业务收入 是指不含Hale Waihona Puke 收入;主营业务成本是指 不含税成本。

营业利润=主营业务利润+其它业务利 润—营业费用—管理费用—财务费用

外购原材料、燃料、动力费=产品年产 量×单位产品耗用原材料、燃料、动 力定额×单价

二、工资及福利费估算

年工资总额=企业定员人数×每人年平 均工资总额

年福利费=年工资总额×计提比例

三、折旧费、修理费估算

按平均年限法,工作量法,双倍余额 递减法,年数总和法等方法计提折旧 费。

修理费按固定资产原值的一定百分比 计提,计提比例可根据经验数据或参 考同类企业的数据加以确定。

2、单位生产能力投资估算法

根据已建成的类似项目的单位产品所 需的固定资产投资额和本项目的拟建 生产规模相乘,估算本项目所需的固 定资产投资额的一种方法。

I=Q × I1/Q1 I---拟建项目的固定资产投资额 Q---拟建项目的设计生产能力

I额1---已建成类似项目的固定资产投资

Q1 ---已建成类似项目的设计生产能力

财务基础数据评估

第一节 项目总投资估算

建设项目总投资是固定资产投资、 无形资产、流动资金之和。

一、固定资产投资估算

固定资产投资是指项目按拟定建设 规模、产品方案、建设内容进行建 设所需的费用。它包括建筑工程费、 设备购置费、安装工程费、工程建 设其他费用和预备费用。

1、编制概算法

(1)建筑工程费

C---价格指数

二、流动资金投资的估算

流动资金是指为维持生产所占用的全 部周转资金,它是流动资产与流动负 债的差额。

1、扩大指标估算法 参照类似项目流动资金占销售收入、

经营成本的比率或单位产量占流动资 金的比率来确定。

2、分项详细估算法

(1)周转次数=360/最低周转天数

(2)现金=(年工资、奖金、福利费总 额+其他零星开支)/周转次数

3、生产能力指数估算法(0.6指数法)

利用已建成项目的固定资产投资额, 估算同类不同生产能力项目的固定资 产投资额的一种方法。

I=I1 × (Q /Q1)n × C n---生产规模效益指数。当以增加相

同设备的装置尺寸达到扩大生产能力 时, n可取0.6-- 0.7;当以增加相同设 备的装置数量达到扩大生产能力时, n可取0.8-- 1.0

四、摊销费估算 《企业会计制度》规定,无形资产应

自取得当月起在预计使用年限内分期 平均摊销。如预计使用年限超过了相 关合同规定的受益年限或法律规定的 有效年限,该无形资产的摊销年限按 如下原则确定:(1)合同规定受益年 限但法律没有规定有效年限的,摊销 年限不应超过合同规定的受益年限;

(2)合同没有规定受益年限但法律规定 有效年限的,摊销年限不应超过法律 规定的有效年限;(3)合同规定了受 益年限,法律也规定了的有效年限的, 摊销年限不应超过受益年限和有效年 限两者之中较短者。如果合同没有规 定受益年限,法律也没有规定有效年 限的,摊销年限不应超过10年。